- La debilidad del dólar y unas condiciones financieras más favorables están devolviendo atractivo a los mercados emergentes, impulsando flujos hacia activos que llevaban años rezagados.

- La oportunidad en emergentes ya no depende solo de China: India, Latinoamérica, Corea y Taiwán ofrecen motores de crecimiento diferenciados que permiten una selección más precisa de inversiones.

- El principal riesgo para esta tesis sigue siendo un repunte del dólar o de los rendimientos estadounidenses, factores que podrían frenar o revertir parte del reciente entusiasmo por los activos emergentes.

- La debilidad del dólar y unas condiciones financieras más favorables están devolviendo atractivo a los mercados emergentes, impulsando flujos hacia activos que llevaban años rezagados.

- La oportunidad en emergentes ya no depende solo de China: India, Latinoamérica, Corea y Taiwán ofrecen motores de crecimiento diferenciados que permiten una selección más precisa de inversiones.

- El principal riesgo para esta tesis sigue siendo un repunte del dólar o de los rendimientos estadounidenses, factores que podrían frenar o revertir parte del reciente entusiasmo por los activos emergentes.

Durante años, los mercados emergentes han vivido con una etiqueta algo injusta: activos baratos, volátiles y siempre prometedores, pero rara vez protagonistas. Estados Unidos ofrecía beneficios visibles, megacaps tecnológicas, dólar fuerte y una capacidad casi magnética para atraer capital global cada vez que aparecía el miedo. Frente a eso, los emergentes parecían una apuesta secundaria. Interesante, sí, pero siempre con la coletilla de “cuando el dólar afloje”, “cuando China mejore” o “cuando la Fed deje respirar”. Lo relevante de 2026 es que varias de esas condiciones empiezan a alinearse al mismo tiempo. Y cuando eso ocurre, los emergentes dejan de ser una promesa aparcada y vuelven a convertirse en una alternativa real dentro de los portafolios globales.

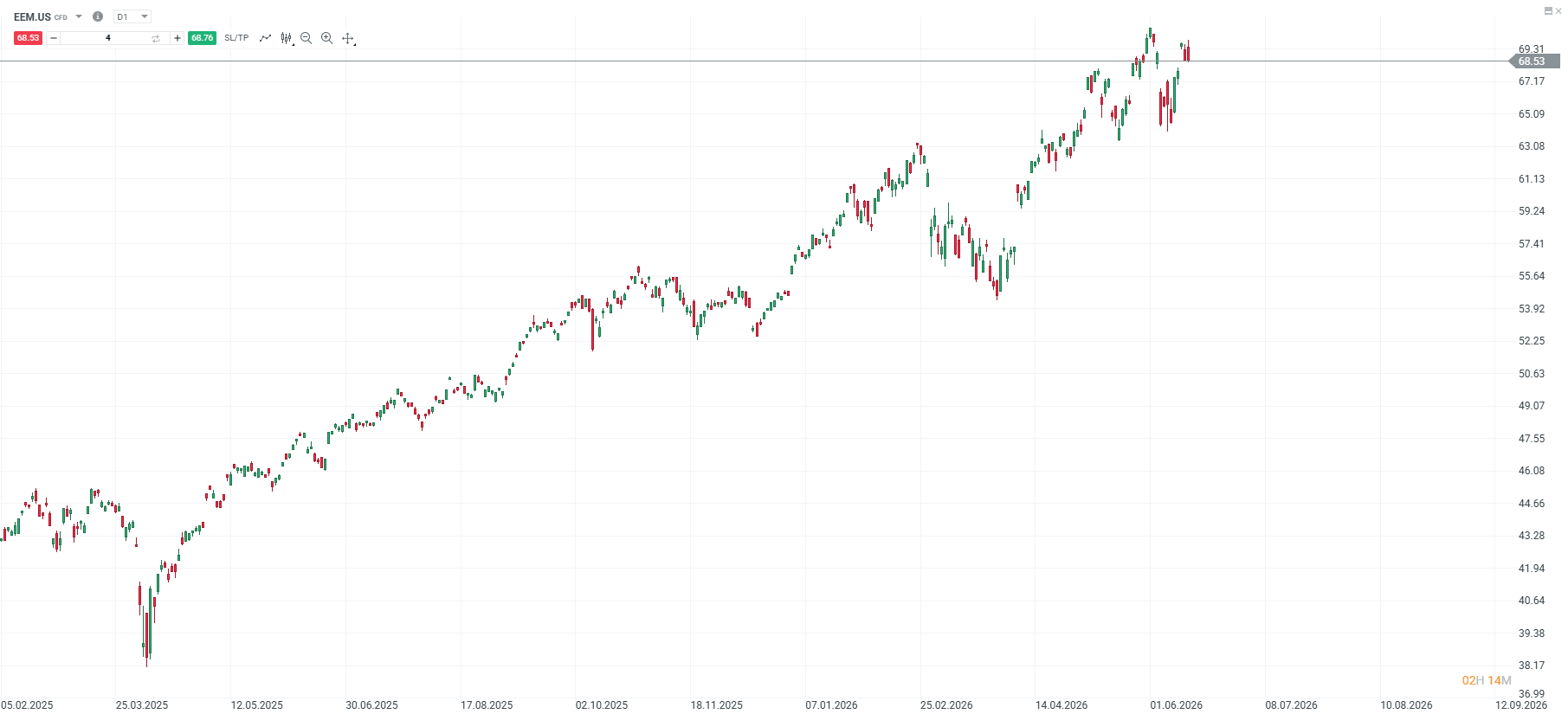

Fuente: xStation5

Un dólar más débil favorece a los emergentes

La primera razón es el dólar. J.P. Morgan señalaba a principios de año que el caso para la renta variable emergente en 2026 se apoyaría en un dólar más débil, condiciones financieras más favorables y tendencias estructurales de crecimiento. Este punto es crucial porque, durante muchos años, el dólar fuerte fue una losa para emergentes. Encarecía deuda externa, drenaba liquidez, presionaba divisas locales y obligaba a muchos bancos centrales a mantener políticas más duras de lo que sus economías necesitaban. Cuando el dólar pierde fuerza, el aire cambia. No todos los emergentes se benefician igual, pero el conjunto empieza a respirar mejor.

Valoraciones más atractivas que Wall Street

La segunda razón es la valoración. El mercado estadounidense sigue muy concentrado en unas pocas compañías de gran capitalización y en una narrativa dominante: inteligencia artificial. Esa historia puede seguir funcionando, pero cada vez exige más. Exige beneficios muy fuertes, capex sostenido, márgenes elevados y unas tasas de interés que no ahoguen las valoraciones. Los emergentes, en cambio, parten de un punto menos exigente. J.P. Morgan apunta que las acciones emergentes están bien posicionadas para 2026 gracias a tasas locales más bajas, mayor crecimiento de beneficios, valoraciones atractivas y una mejora del entorno de política monetaria. La idea es sencilla: no hace falta que los emergentes se conviertan en el nuevo Nasdaq para hacerlo bien. Basta con que el mercado deje de exigirles una prima de castigo tan alta.

BlackRock también mantiene una visión constructiva, aunque selectiva. En su outlook del segundo trimestre de 2026, la firma dice que favorece emergentes frente a desarrollados dentro de renta variable, pero insiste en la necesidad de ser granular. No todos los emergentes son iguales y esa distinción importa mucho más que hace una década. BlackRock destaca especialmente India porque se encuentra en la intersección de varias “mega fuerzas”: digitalización, demografía, manufactura, consumo interno e infraestructura. Ese matiz es importante. El rally emergente ya no es solo una operación de beta barata frente al dólar. Cada país tiene una historia distinta y el mercado empieza a premiar esa diferenciación.

India lidera la nueva narrativa emergente

India es probablemente el ejemplo más claro de esa nueva fase. No depende únicamente de materias primas ni de un ciclo de recuperación chino. Tiene demografía, consumo doméstico, digitalización, inversión en manufactura y una narrativa de relocalización industrial que sigue atrayendo capital. No cotiza barata en comparación con otros emergentes, y ese es su principal riesgo, pero el mercado suele pagar más por países donde el crecimiento es visible y menos dependiente del ciclo externo. En un portafolio emergente modernao, India ya no es una posición periférica. Es uno de los centros de gravedad.

China ya no es toda la historia

China sigue siendo la gran pregunta. No porque haya dejado de importar, sino porque ya no basta con decir “emergentes” y asumir que todo depende de China. Durante años, el MSCI Emerging Markets era casi una forma indirecta de comprar China, tecnología asiática y materias primas. Hoy la historia es más dispersa. China puede ofrecer oportunidades tácticas si mejora el estímulo, si estabiliza inmobiliario o si el mercado vuelve a pagar por compañías tecnológicas locales. Pero también sigue cargando con problemas estructurales: deuda, demografía, presión regulatoria, debilidad inmobiliaria y tensiones comerciales. Eso obliga a ser más selectivo. China puede sumar, pero ya no conviene que sea la única explicación.

Latinoamérica vuelve a ganar protagonismo

América Latina, en cambio, vuelve a aparecer en el mapa por una combinación distinta: carry, materias primas, divisas y posible giro político hacia posiciones más pragmáticas en algunos países. Colombia, México, Brasil, Chile y Perú no cuentan la misma historia, pero todos comparten una característica: son muy sensibles al dólar, a las tasas de EE. UU. y al apetito global por riesgo. Si el dólar sigue perdiendo fuerza y los inversores buscan diversificación fuera de Estados Unidos, LatAm puede beneficiarse. Además, varias monedas latinoamericanas siguen ofreciendo tasas reales atractivas. Eso atrae capital, pero también exige cuidado. El carry funciona hasta que deja de hacerlo. Y cuando se desmonta, no suele hacerlo con delicadeza.

La oportunidad en deuda emergente

La deuda emergente también merece atención. Morgan Stanley mantiene una visión positiva para deuda emergente en 2026, apoyándose en inflación más controlada, divisas con valor, demanda de activos no denominados en dólares y tasas reales todavía superiores a los de muchos mercados desarrollados. Esta parte puede ser incluso más interesante que la renta variable para ciertos inversores, porque permite capturar rentabilidad en monedas locales y beneficiarse de una posible apreciación cambiaria si el dólar continúa débil. J.P. Morgan también considera que la deuda emergente en moneda local puede ofrecer retornos cercanos al 10% en el entorno actual, aunque advierte que el mercado ya no debe verse solo como una operación táctica de uno o dos años.

La gran diferencia respecto a ciclos anteriores es que muchos emergentes llegan con bancos centrales más adelantados. Subieron tasas antes que la Fed, controlaron inflación con más rapidez en algunos casos y ahora tienen margen para recortar. Ese ciclo de bajadas puede apoyar bonos locales, crédito y renta variable. No es casualidad que el mercado esté mirando con más interés países donde la inflación converge, las divisas se estabilizan y los bancos centrales pueden empezar a relajar sin perder credibilidad. Ahí hay una oportunidad real, siempre que el dólar no vuelva a fortalecerse con violencia.

Los riesgos siguen presentes

Pero tampoco conviene vender una película perfecta. Los emergentes siguen siendo emergentes por algo. La política pesa, la liquidez es menor, las divisas pueden moverse con fuerza y el riesgo externo sigue siendo enorme. Si la Fed vuelve a endurecer el tono, si los rendimientos estadounidenses repuntan o si el dólar recupera fuerza, buena parte del optimismo puede enfriarse. También hay riesgo geopolítico, especialmente en Asia, y riesgo de decepción en China. Y en América Latina, como sabemos de sobra, una buena historia de mercado puede complicarse rápido si el frente fiscal o político empieza a torcerse.

Qué mercados emergentes podrían destacar

La lectura práctica es que los emergentes tienen ahora más argumentos que hace unos años. No solo por valoración, sino por flujos, divisas, tasas reales, crecimiento relativo y necesidad de diversificación global. Después de tanto tiempo con portafolios excesivamente concentrados en Estados Unidos y en tecnología americana, muchos inversores empiezan a buscar alternativas. No porque el S&P 500 esté muerto, ni mucho menos, sino porque el precio ya descuenta mucho. En emergentes, en cambio, todavía hay mercados donde el listón es más bajo y el margen de sorpresa positiva es mayor.

El mercado está entrando en una fase donde ya no basta con comprar “emergentes” de forma indiscriminada. La selección será clave. India por crecimiento estructural. México por nearshoring, aunque con cuidado político. Brasil por tasas, commodities y valoración. Chile y Perú por cobre y metales industriales. Colombia por divisa, petróleo y posible giro de confianza si la política acompaña. Corea y Taiwán por semiconductores e inteligencia artificial. China solo con mucha precisión, porque puede dar rebotes fuertes, pero todavía no ha resuelto todas sus dudas de fondo.

Las perspectivas son constructivas, pero no uniformes. Y esa es quizá la mejor noticia. Durante años, los emergentes se compraban como una cesta de riesgo global. Hoy empiezan a comprarse como historias distintas. Eso obliga a trabajar más, pero también ofrece más oportunidades. El dinero global está empezando a mirar fuera de Estados Unidos con menos prejuicios. Si el dólar sigue débil, los tasas reales emergentes se mantienen atractivos y los beneficios acompañan, 2026 puede ser un buen año para el activo. No porque los emergentes hayan dejado de ser volátiles, sino porque por fin vuelven a tener algo que Wall Street llevaba tiempo monopolizando: una historia creíble que contar.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

El ISM manufacturero de EE. UU. supera ampliamente las expectativas

Mercados a observar hoy: USDJPY, petróleo y cobre (03.08.2026)

Dólar hoy en Chile: el dólar cae tras Imacec de 2,4% y mejora en minería

Gráfico del día: el yen cae desde máximos de 40 años: ¿qué sigue? (03.08.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.