- La plata subió 3% hasta 69.98 dólares el 15 de junio, con intradiario de 4.9%, impulsada por el acuerdo interino EE.UU.-Irán para reabrir el Estrecho de Ormuz.

- El Silver Institute proyecta el sexto déficit consecutivo del mercado de plata en 2026: 46.3 millones de onzas, 15% más que en 2025.

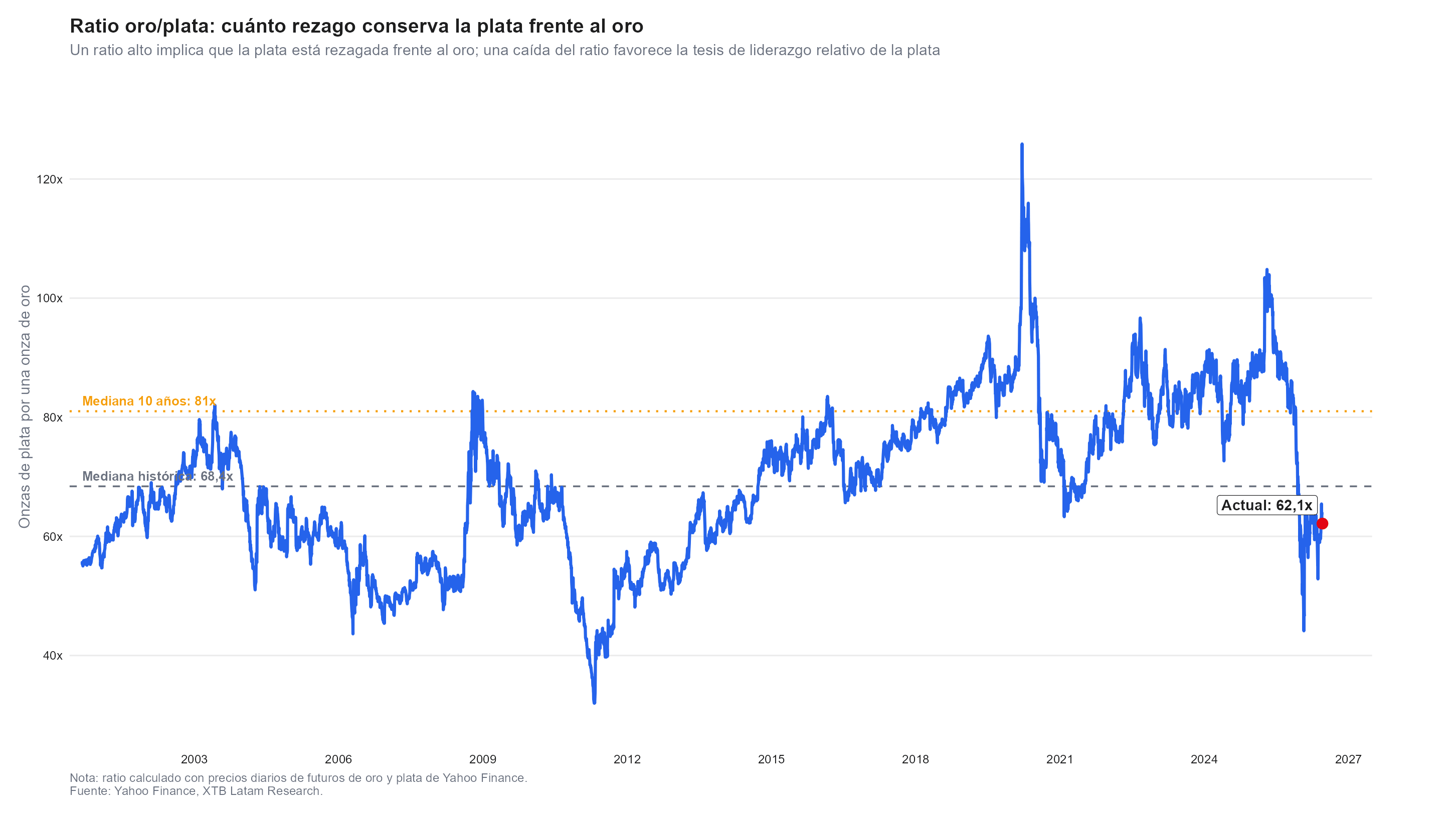

- El ratio oro/plata cayó a 62.1x, por debajo de la mediana histórica de 68.1x y la de 10 años de 81x, desde más de 100x en 2025.

- La plata subió 3% hasta 69.98 dólares el 15 de junio, con intradiario de 4.9%, impulsada por el acuerdo interino EE.UU.-Irán para reabrir el Estrecho de Ormuz.

- El Silver Institute proyecta el sexto déficit consecutivo del mercado de plata en 2026: 46.3 millones de onzas, 15% más que en 2025.

- El ratio oro/plata cayó a 62.1x, por debajo de la mediana histórica de 68.1x y la de 10 años de 81x, desde más de 100x en 2025.

La plata (SILVER) no suele sufrir cuando el mundo se desestabiliza, sin embargo, el conflicto entre EE.UU. e Irán fue la excepción, dado que el bloqueo del Estrecho de Ormuz disparó el petróleo, el petróleo alto alimentó una inflación que le dio argumentos a la Fed para mantener tasas restrictivas, y esas tasas deprimieron el atractivo de todos los activos sin rendimiento, incluido el metal blanco.

El oro cayó aproximadamente 18% desde el máximo del conflicto hasta sus mínimos recientes. El 14 de junio, Washington y Teherán anunciaron un acuerdo interino para reabrir el estrecho, y la trampa comenzó a aflojarse, la plata subió 3% hasta los 69.98 dólares por onza, con un intradiario de hasta 4.9%. Lo singular del momento es que ese movimiento llegó exactamente cuando la cotización recuperaba la SMA200 en 69.10, el referente técnico que separa las fases de contracción de las de potencial expansión.

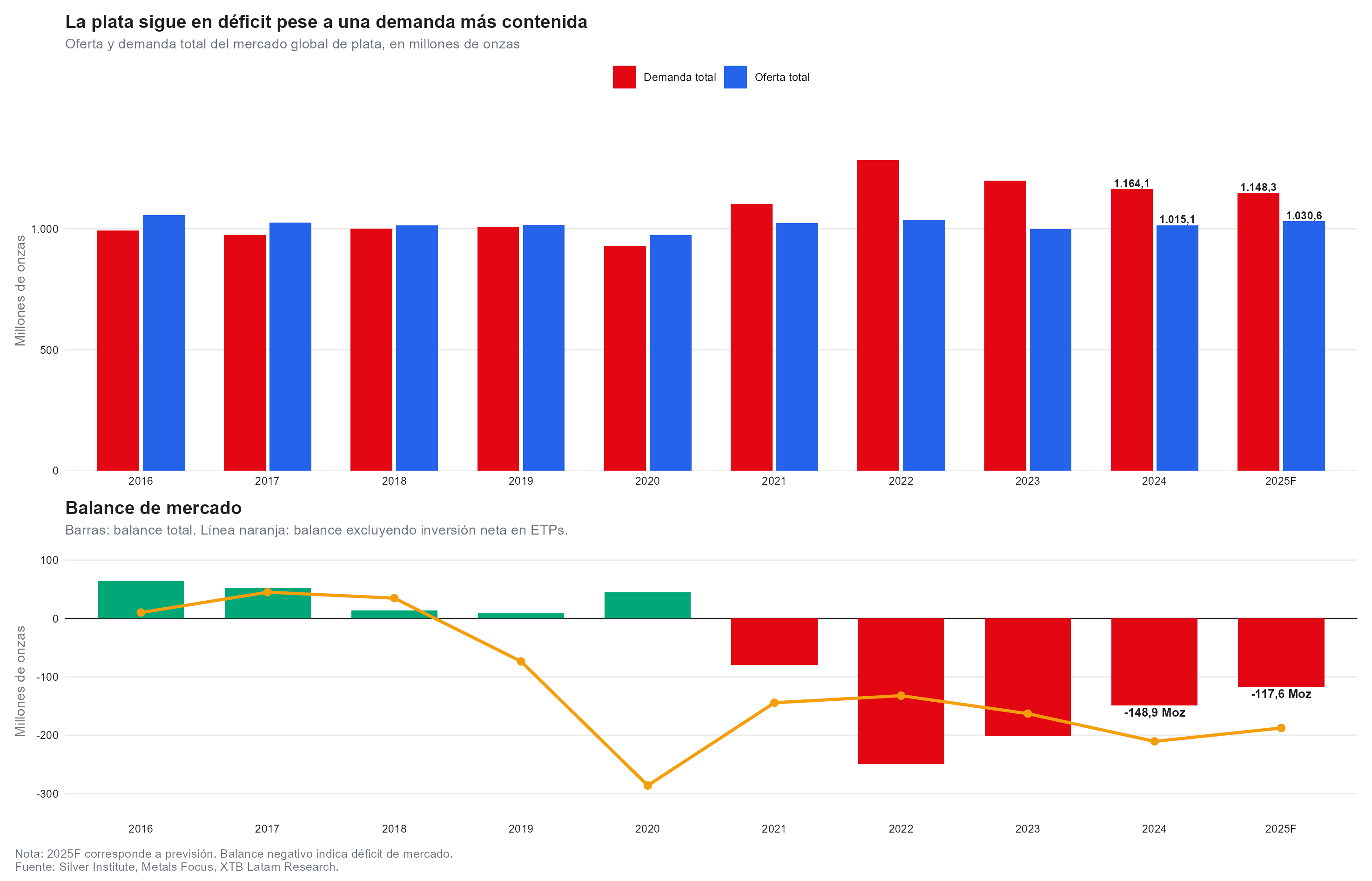

La estructura de oferta y demanda lleva seis años sin equilibrio

El mercado físico de plata lleva seis años consecutivos en déficit y 2026 no interrumpirá esa racha. El Silver Institute proyectó en su informe anual de abril pasado un desequilibrio de 46.3 millones de onzas para el año en curso, 15% mayor al de 2025. La demanda de barras y monedas físicas crecerá 18%, mientras las aplicaciones industriales, fotografía, joyería y platería registrarán descensos que llevan la demanda total a una variación negativa del 2%. Desde el lado de la oferta, la producción total caerá un 2% por menor actividad minera y reducción en las coberturas de los productores, con un incremento del 7% en el reciclaje que compensa solo una parte de esa contracción.

Los datos del Silver Institute y Metals Focus muestran la escala estructural del desequilibrio en perspectiva histórica, el balance total de mercado registró déficits de 148.9 millones de onzas en 2024 y de 117.6 millones en 2025, cifras significativamente mayores al desequilibrio proyectado para 2026, lo que refleja una moderación en la demanda financiera de corto plazo en un entorno de tasas restrictivas. Ese contexto no disuelve el déficit físico estructural, la diferencia entre oferta y demanda permanece en terreno negativo por sexto año consecutivo. El mercado absorbe ese desequilibrio mediante el drenaje gradual de los inventarios físicos existentes, un proceso que tiene un límite que la producción minera no puede corregir en el corto plazo.

La plata no dispone de mecanismo de ajuste rápido por el lado de la oferta, dado que la apertura de nuevas minas requiere entre 8 y 15 años desde la exploración hasta la producción comercial. El propio Silver Institute mantuvo en su informe una postura constructiva para el metal en el resto de 2026, con la proyección de que incluso si el conflicto en Irán se prolonga, la debilidad económica podría empujar los rendimientos reales a la baja y compensar el efecto inflacionario, lo que sostendría la demanda de activos refugio como el metal blanco y el oro.

El ratio y los episodios históricos perfilan el potencial de la recuperación

El ratio entre el oro y la plata llegó a 62.1x, perforando tanto la mediana histórica de 68.1x como la mediana de 10 años de 81x. Desde niveles superiores a 100x observados en 2025, el indicador comprimió más de 38 puntos, lo que refleja el liderazgo relativo que la plata ya consolidó frente al oro en ese período. En perspectiva de largo plazo, el ratio alcanzó un mínimo cercano a 32x durante el ciclo de máximos de los metales preciosos en 2011, lo que indica que hay espacio estructural para compresión adicional si la tesis fundamental y el entorno macro convergen. Una caída del ratio desde niveles históricamente elevados hacia y por debajo de sus promedios de largo plazo ha señalado, en ciclos anteriores, períodos de rendimiento superior de la plata frente al metal amarillo.

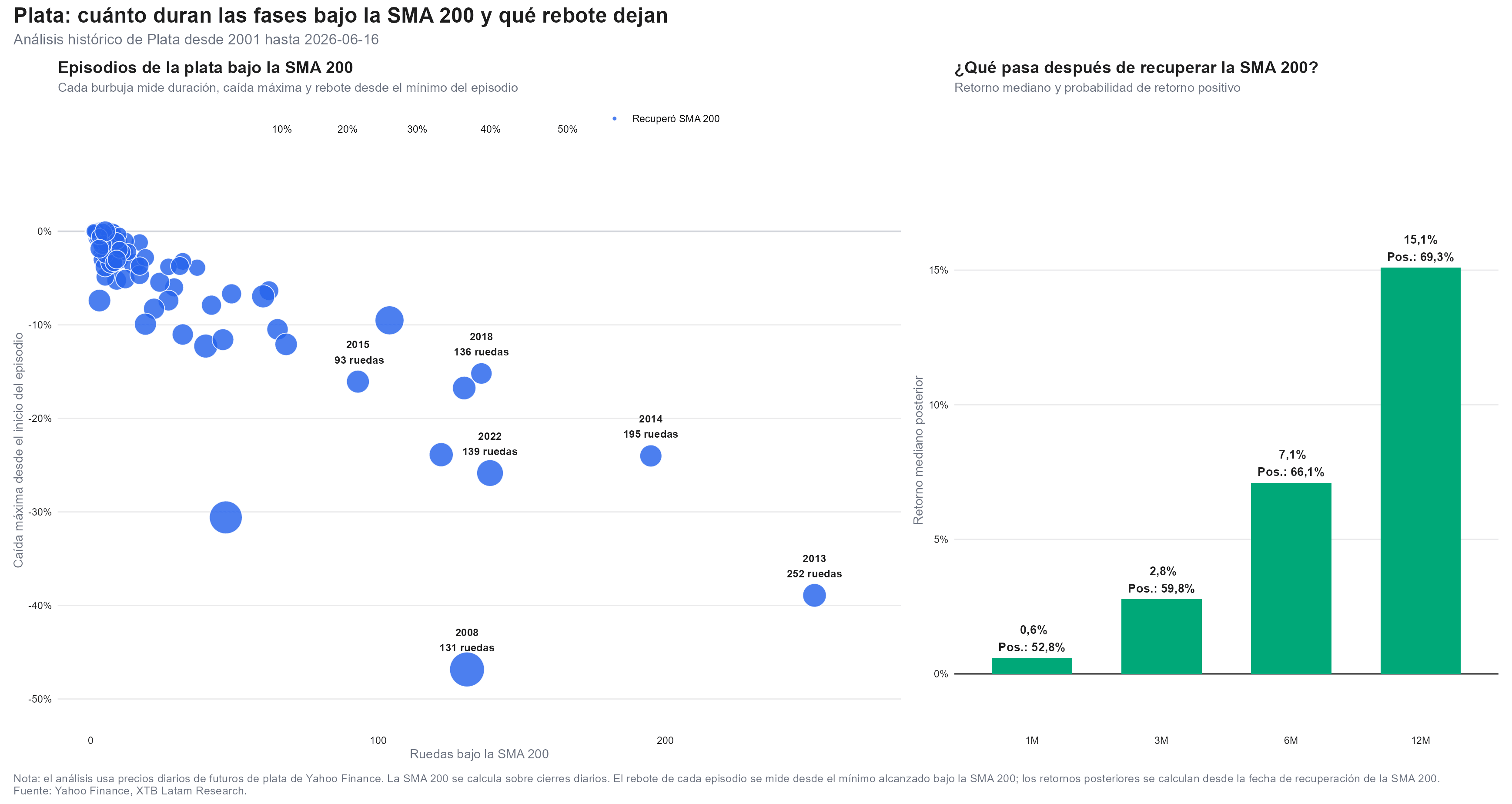

El análisis de episodios en que la plata cotizó por debajo de la SMA200 y luego la recuperó ofrece una perspectiva estadística sobre lo que suele ocurrir a continuación. Los episodios más prolongados y profundos, como los de 2008 (131 ruedas, caída máxima del 47%), 2013 (252 ruedas, 40%) y 2014 (195 ruedas, 26%), fueron seguidos por retornos considerables una vez que el metal recuperó esa referencia. Midiendo los retornos medianos desde la fecha de recuperación de la SMA200, los datos históricos muestran 0.6% al mes con probabilidad positiva del 52.8%, 2.8% a tres meses con 59.8%, 7.1% a seis meses con 66.1% y 15.1% a doce meses con probabilidad positiva del 69.3%. La señal estadística se fortalece progresivamente con el horizonte temporal: a corto plazo la dispersión entre episodios es elevada, pero a 12 meses el metal tendió a rendir positivo en aproximadamente dos de cada tres casos históricos.

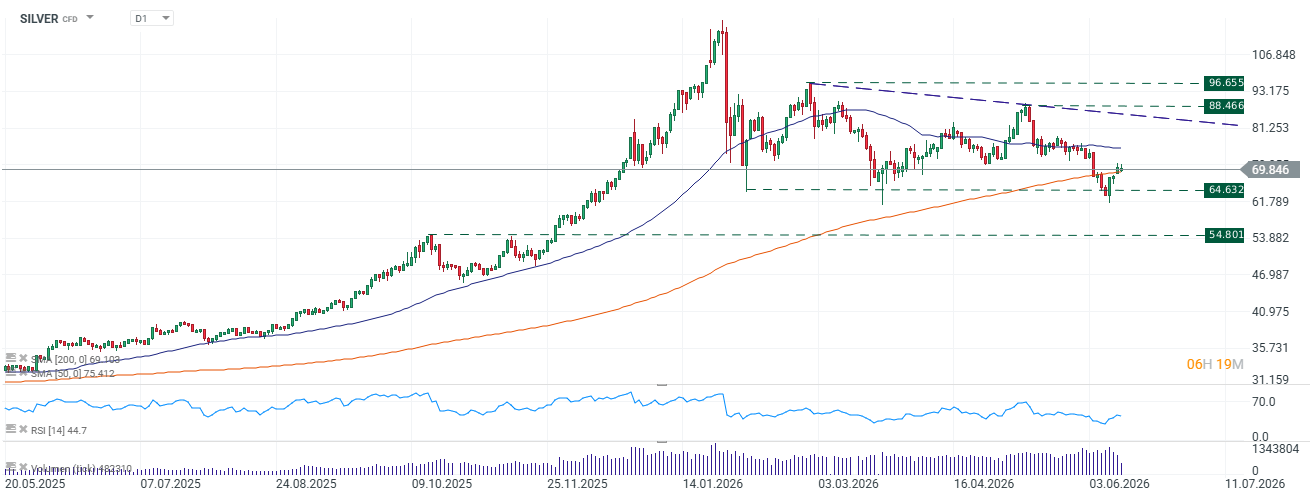

El gráfico diario confirma la recuperación de un nivel crítico

El gráfico diario muestra a la plata en 69.85 dólares por onza, con la SMA200 actuando como soporte dinámico inmediato que el precio acaba de recuperar desde abajo por primera vez en meses, señalando el cierre técnico de la fase de cotización extendida por debajo de esa referencia. La SMA50 se ubica notablemente por encima del precio actual, y representa la primera resistencia de peso al alza, lo que implica un recorrido potencial de aproximadamente 7.9% antes de alcanzarla. El RSI en territorio neutral con sesgo ligeramente bajista, lo que indica que la recuperación reciente no ha generado sobrecompra y deja margen técnico para avance adicional sin señal de agotamiento inmediato.

En el gráfico se distingue una cuña descendente con la línea superior convergiendo desde niveles cercanos a 96.66, con resistencias intermedias en 88.47 y 81.25 que actuarán como obstáculos progresivos al alza. El soporte inmediato más relevante se sitúa en 64.63, nivel que el precio visitó en la fase más pronunciada de la corrección, con una zona de soporte estructural adicional en 54.80. Los niveles de referencia horizontales confirman que 69.85 funciona como pivote central de la estructura de precios vigente. El sesgo técnico resultante es neutral con inclinación alcista condicionada: la recuperación de la SMA200 es una señal positiva que el análisis estadístico histórico respalda, pero la confirmación del movimiento requiere un cierre sostenido por encima de 75.41 que convierta a la SMA50 de resistencia en soporte.

Fuente: xStation5.

Cierre de Mercado: Inflación de EE.UU. cae e impulsa a acciones y bonos

Oracle bajo presión, crecimiento de IA, deuda y flujo de caja antes de resultados

El Niño más fuerte en 75 años: la historia de un fenómeno capaz de mover el mundo

El oro vuelve a caer por debajo de los 4.000 dólares la onza: ¿dónde terminará el año?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.