- La Fed y el dólar fuerte aumentan la presión sobre el oro y la plata

- La ruptura de soportes técnicos mantiene vigente la corrección de los metales preciosos

- La demanda de bancos centrales continúa respaldando la tesis alcista de largo plazo

- La Fed y el dólar fuerte aumentan la presión sobre el oro y la plata

- La ruptura de soportes técnicos mantiene vigente la corrección de los metales preciosos

- La demanda de bancos centrales continúa respaldando la tesis alcista de largo plazo

El oro y la plata no están cayendo porque hayan perdido de golpe su historia estructural. Están cayendo porque el mercado ha cambiado el orden de prioridades. Durante semanas, los metales preciosos funcionaron como cierta cobertura (aunque de forma menos evidente que en otros episodios, como se ha podido demostrar) frente a guerra, inflación, petróleo caro, dudas sobre deuda pública y bancos centrales atrapados. Pero ahora la fotografía ha girado: el dólar vuelve a estar fuerte, la Fed suena más agresiva, el petróleo se ha relajado tras la desescalada entre EE. UU. e Irán y los inversores empiezan a desmontar parte de la operación refugio. Cuando un activo que no paga cupón se enfrenta a un dólar en máximos y a una Fed que vuelve a hablar de subidas, la corrección deja de ser extraña. Se vuelve casi lógica.

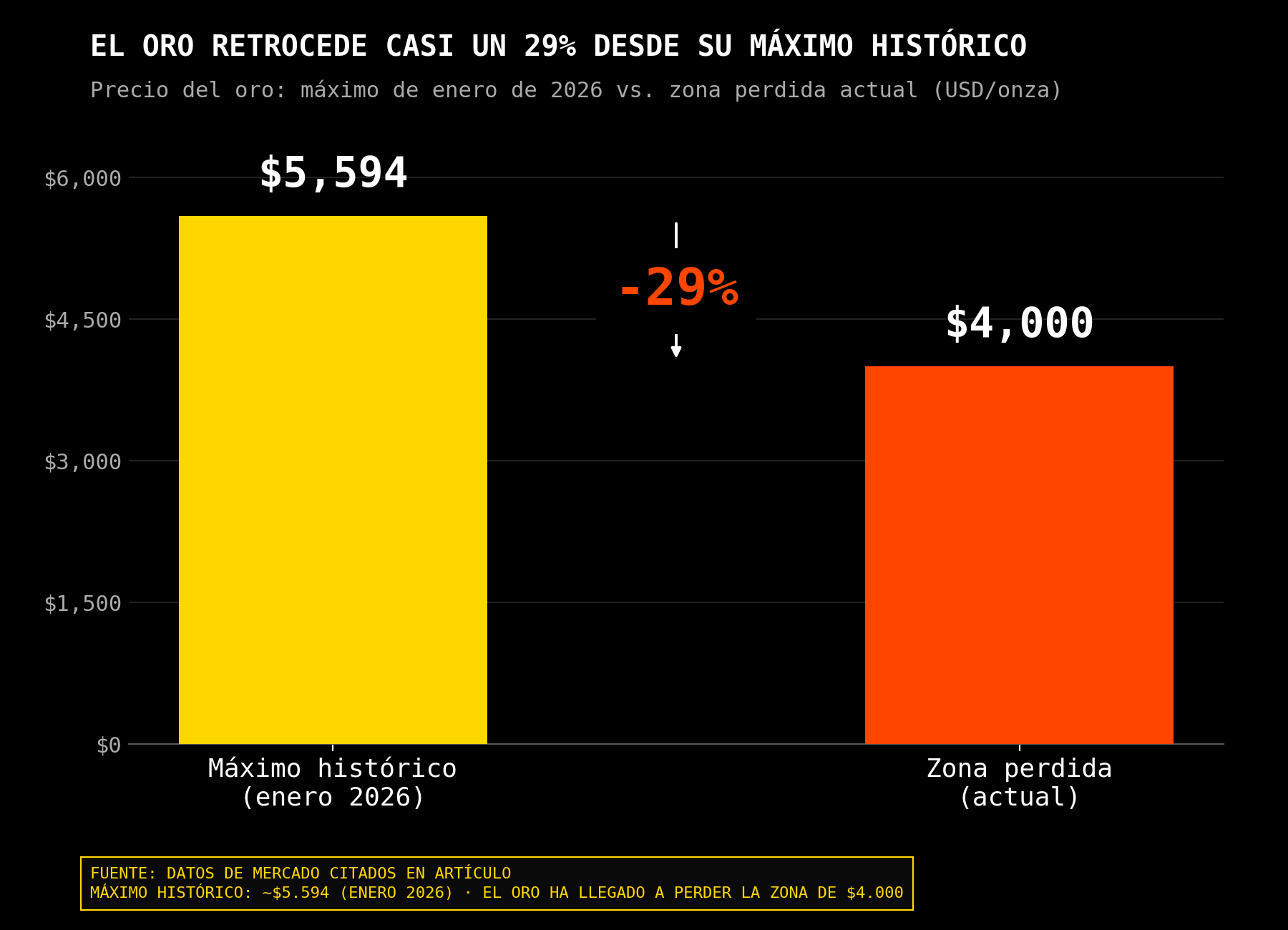

El oro ha llegado a perder la zona de 4.000 dólares por onza, mientras la plata se ha movido por debajo de 60 dólares. No es una caída menor. El oro ya retrocede cerca de un 29% desde el máximo histórico de enero, en torno a 5.594 dólares, y la plata también ha corregido con violencia desde sus máximos. El movimiento no es solo técnico, aunque el gráfico ya empieza a deteriorarse claramente. Es una mezcla de liquidación de refugios, repricing monetario y toma de beneficios después de una subida que había sido enorme.

La Fed y el dólar presionan a los metales preciosos

La primera razón es la Fed. El mercado ha pasado de debatir cuándo llegarían los recortes a preguntarse si el siguiente movimiento puede ser una subida. Ese cambio pesa muchísimo sobre el oro. La Fed elevó sus previsiones de inflación: la inflación PCE esperada para final de año pasó al 3,6%, frente al 2,7% anterior, y la inflación subyacente PCE se situó en 3,3%, también por encima de la previsión previa. Además, casi la mitad de los miembros del FOMC contempla al menos una subida de tasas este año. Para el oro, ese mensaje es incómodo porque aumenta el coste de oportunidad de mantener un activo que no genera intereses.

La segunda razón es el dólar. El índice dólar (DXY) ha alcanzado la zona de 101,8, máximos de más de un año, apoyado por expectativas de una Fed más dura y por unos diferenciales de tasas que vuelven a favorecer a Estados Unidos. Esto golpea directamente a los metales preciosos. Un dólar fuerte encarece el oro y la plata para compradores internacionales, reduce parte de la demanda marginal y hace que muchos inversores prefieran esperar en efectivo o deuda estadounidense antes que mantener exposición a metales. En otras palabras: el oro no solo compite contra la inflación o el miedo. Compite contra el dólar cuando el dólar vuelve a pagar.

La tercera razón es que se ha reducido la prima geopolítica. Esto encaja con lo que venimos comentando durante las últimas semanas. Mientras el conflicto entre EE. UU. e Irán amenazaba con tensionar Ormuz, petróleo e inflación, los metales tenían un apoyo adicional. El oro recibía flujo como refugio y la plata se beneficiaba en parte del mismo impulso defensivo, aunque con más volatilidad por su componente industrial. Pero si el petróleo cae, si Ormuz se normaliza parcialmente y si el mercado empieza a descontar menos riesgo extremo, una parte de esa cobertura deja de tener sentido. No desaparece el riesgo geopolítico, pero baja su precio.

El análisis técnico empieza a deteriorarse

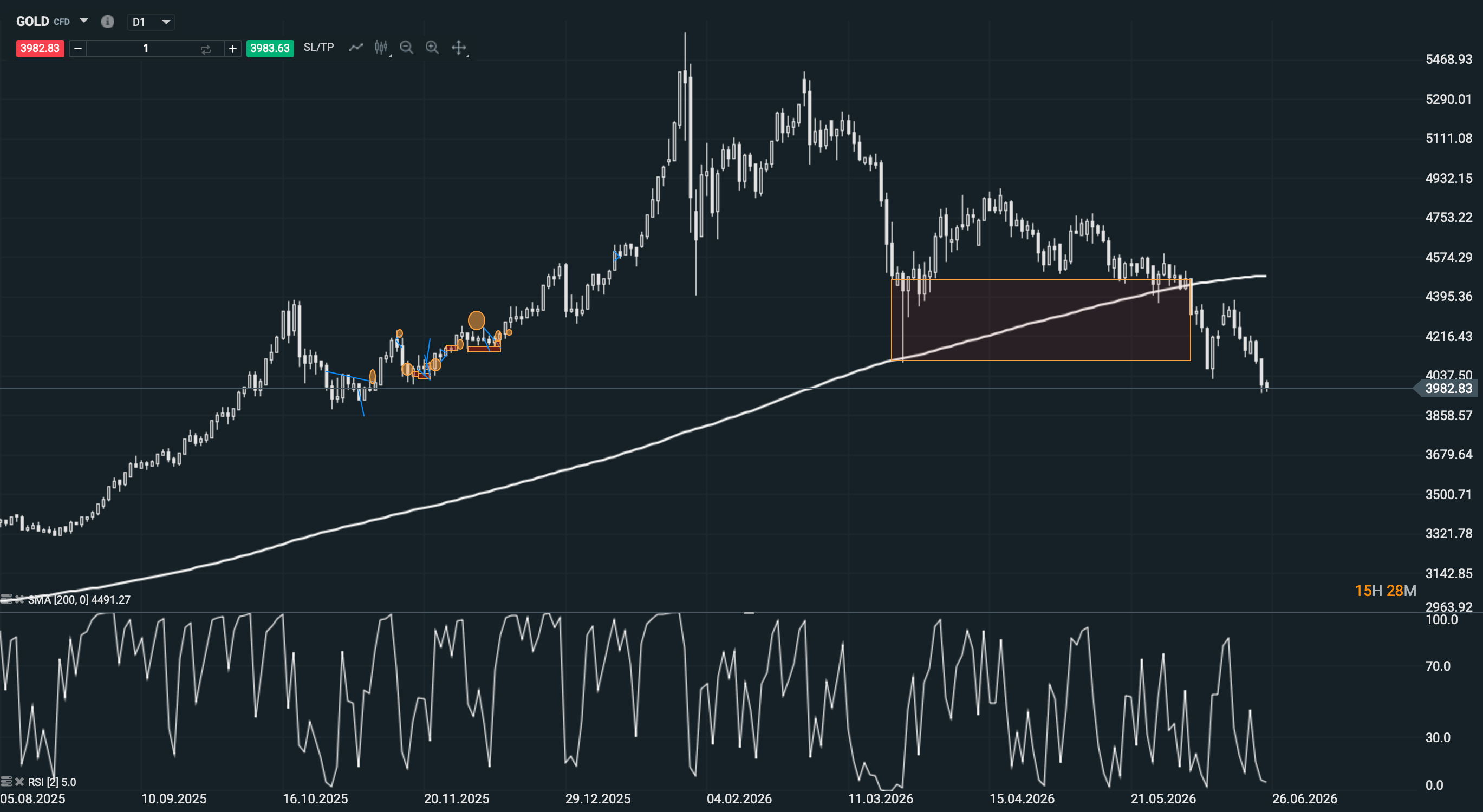

Aquí aparece el elemento técnico más importante. Con la ruptura del mínimo marcado el 11 de junio, oro y plata empiezan a mostrar una realización mucho más completa de máximos y mínimos decrecientes. Ya no estamos simplemente ante una pausa dentro de una subida vertical. El mercado ha empezado a construir una secuencia bajista más clara. Ese detalle cambia la lectura táctica. Mientras no se recuperen los niveles de control, cada rebote puede ser leído más como descanso dentro de la corrección que como reanudación alcista.

En el oro, la referencia clave ahora es 4.400 dólares. Mientras el precio siga por debajo de esa zona, la corrección mantiene sesgo bajista. El mercado necesita demostrar que puede recuperar niveles, no solo rebotar por sobreventa. Si el oro se descuelga de la zona marcada ayer y no consigue recuperar tracción, el siguiente tramo podría seguir presionando hacia soportes inferiores. La pérdida de los mínimos de junio ya ha dañado la estructura, y el hecho de que el precio no pueda volver por encima de 4.400 dólares confirmaría que los vendedores siguen controlando el corto plazo.

Fuente: xStation5

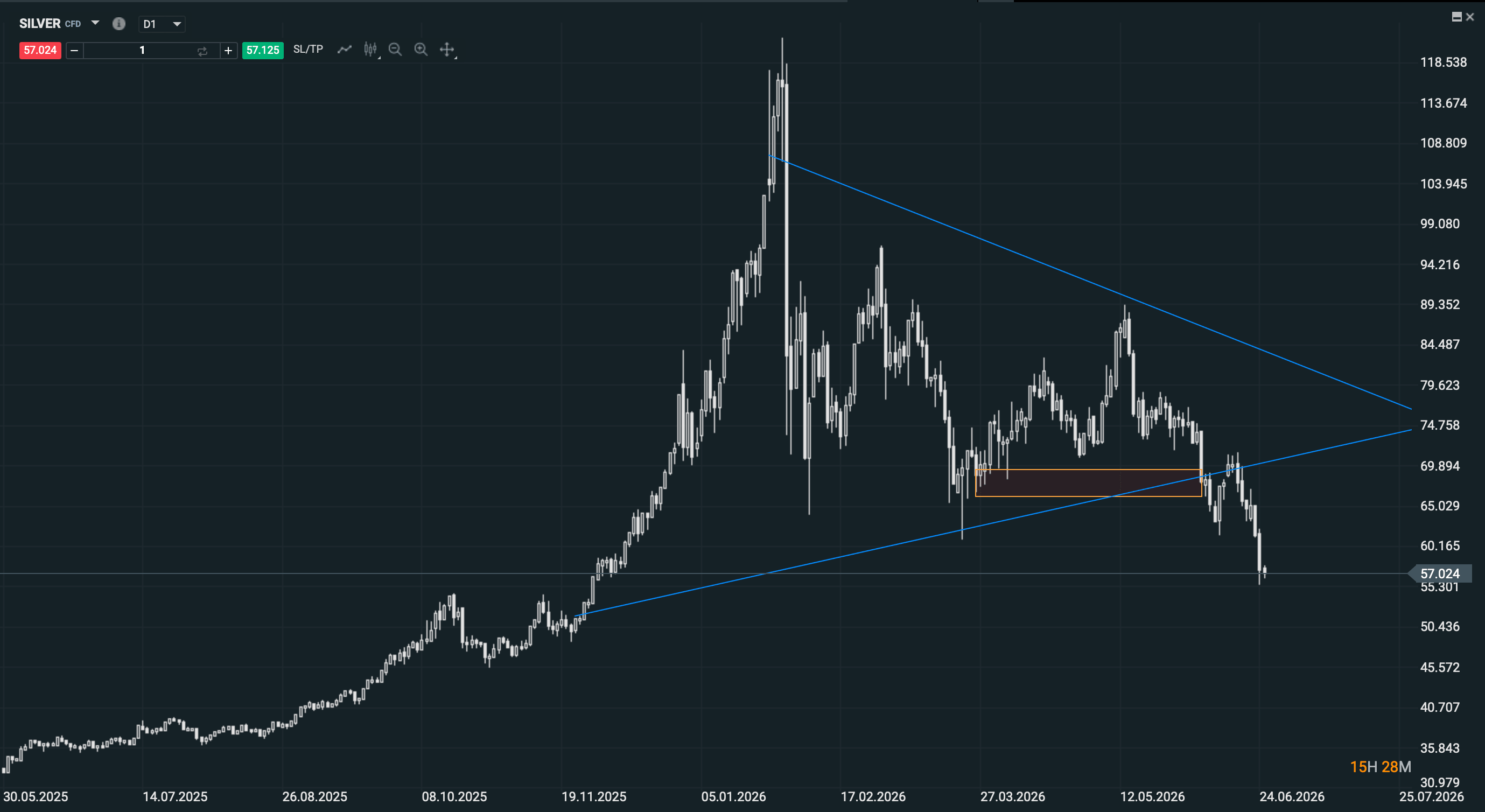

En la plata, el nivel equivalente es 71,57 dólares. Mientras siga por debajo, la estructura también sigue siendo correctiva. La plata suele amplificar los movimientos del oro porque tiene doble naturaleza: metal precioso y metal industrial. Cuando el mercado compra reflación, crecimiento y cobertura monetaria, la plata puede subir más que el oro. Pero cuando el dólar se fortalece, la Fed endurece el tono y el apetito por activos reales se enfría, también suele caer con más agresividad. Por eso la ruptura de mínimos en plata es especialmente importante: no solo muestra debilidad de refugio, también cierta pérdida de confianza en el componente cíclico.

Fuente: xStation5

Las previsiones de Goldman Sachs e ING cambian el panorama

Goldman Sachs ha recortado su previsión para el oro a diciembre de 2026 desde 5.400 hasta 4.900 dólares por onza, citando precisamente el giro de la Fed y el retraso de los recortes. ING también ha reducido sus estimaciones y ahora sitúa el oro en una media de 4.300 dólares para el tercer trimestre y 4.600 dólares para el cuarto. Esto no implica una visión bajista estructural absoluta, pero sí reconoce que el viento de corto plazo ha cambiado. El mercado ya no está en modo “comprar oro porque la Fed recortará pronto”. Ahora está en modo “esperar a ver cuánto aguanta el oro si la Fed vuelve a apretar”.

La demanda estructural sigue respaldando al oro y la plata

Aun así, la tesis estructural no ha muerto. El World Gold Council publicó que la demanda total de oro en el primer trimestre, incluyendo OTC, fue de 1.231 toneladas, un 2% más interanual, y que el valor de esa demanda alcanzó un récord de 193.000 millones de dólares. La demanda de lingotes y monedas fue de 474 toneladas, un 42% más, y los bancos centrales compraron 244 toneladas netas. Además, en abril los bancos centrales volvieron a compras netas, con unas 19 toneladas. Estos datos son importantes porque muestran que el oro sigue teniendo compradores de fondo. Lo que está fallando ahora no es la historia de largo plazo, sino el momento monetario y técnico.

La plata también conserva argumentos estructurales, aunque ahora esté sufriendo. El Silver Institute mantiene que el mercado de plata afronta su sexto déficit anual consecutivo, impulsado por demanda industrial, electrificación, energía solar y aplicaciones tecnológicas. Pero en el corto plazo eso no basta si el dólar sube y el mercado castiga todo lo que había subido demasiado. La plata puede tener déficit físico y aun así corregir fuerte si los fondos reducen exposición, si la demanda industrial se revisa a la baja o si el oro pierde soporte técnico. Esa es la parte más incómoda para los alcistas: un buen argumento fundamental no impide una mala estructura de precio.

El largo plazo y el corto plazo cuentan historias diferentes

La lectura más interesante es que el mercado está separando el largo plazo del corto plazo. A largo plazo, oro y plata siguen apoyados por deuda pública elevada, bancos centrales diversificando reservas, tensiones geopolíticas, inflación estructural y demanda industrial en el caso de la plata. A corto plazo, sin embargo, mandan el dólar, la Fed y el gráfico. Y ahora mismo esas tres piezas no ayudan. El dólar está fuerte, la Fed ha recuperado credibilidad hawkish y el gráfico ha roto mínimos relevantes. Esa combinación obliga a respetar la corrección.

Por eso, técnicamente, no hay que tener prisa en llamar suelo. En oro, el primer paso sería dejar de caer, construir una base y recuperar 4.400 dólares. Mientras no lo haga, cualquier rebote puede ser simplemente una reacción técnica dentro de una estructura de máximos y mínimos menores. En plata, la lógica es parecida: por debajo de 71,57 dólares, el sesgo sigue siendo bajista. La recuperación de ese nivel no garantizaría un nuevo tramo alcista, pero sí sería la primera señal de que la presión vendedora empieza a perder control.

La parte fundamental puede ayudar si cambian las condiciones monetarias. Si los datos muestran una moderación clara de la inflación, si los rendimientos estadounidenses bajan o si el mercado reduce las probabilidades de nuevas subidas de la Fed, los metales podrían respirar. También podrían hacerlo si la desescalada geopolítica se rompe y vuelve la demanda de refugio. Pero mientras el mercado siga comprando la idea de tasas más altas, dólar fuerte y menor prima de guerra, el rebote del oro y la plata tendrá que pelear contra una corriente bastante fuerte.

Conclusión

La conclusión es que los metales preciosos caen por una combinación muy concreta: Fed más agresiva, dólar más fuerte, menor prima geopolítica y deterioro técnico tras romper los mínimos del 11 de junio. El oro sigue teniendo apoyo estructural de bancos centrales e inversores físicos, y la plata conserva una historia de déficit y demanda industrial. Pero ahora mismo el precio está diciendo otra cosa: la corrección sigue viva. Mientras el oro cotice por debajo de 4.400 dólares y la plata por debajo de 71,57 dólares, la prioridad no es adivinar el suelo. Es respetar que el mercado ha empezado a construir una secuencia bajista más completa.

Apertura americana: Caídas en Wall Street mientras el sector de semiconductores extiende su corrección.

¿Bloqueará Irán también el Mar Rojo?

Los futuros del trigo alcanzan su nivel más alto en dos años

El cacao sube impulsado por la recuperación de la demanda en Asia

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.