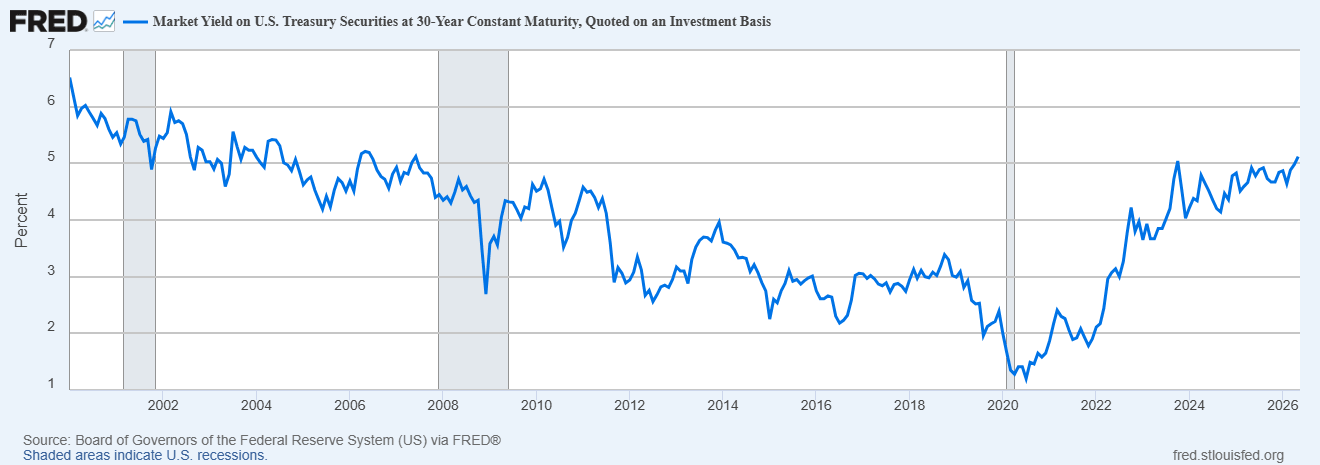

- El bono del Tesoro a 30 años alcanza 5.18%, máximo desde 2007, con los swaps de tasas descontando una suba de la Fed con probabilidad de 75% para diciembre y certeza plena para marzo de 2027.

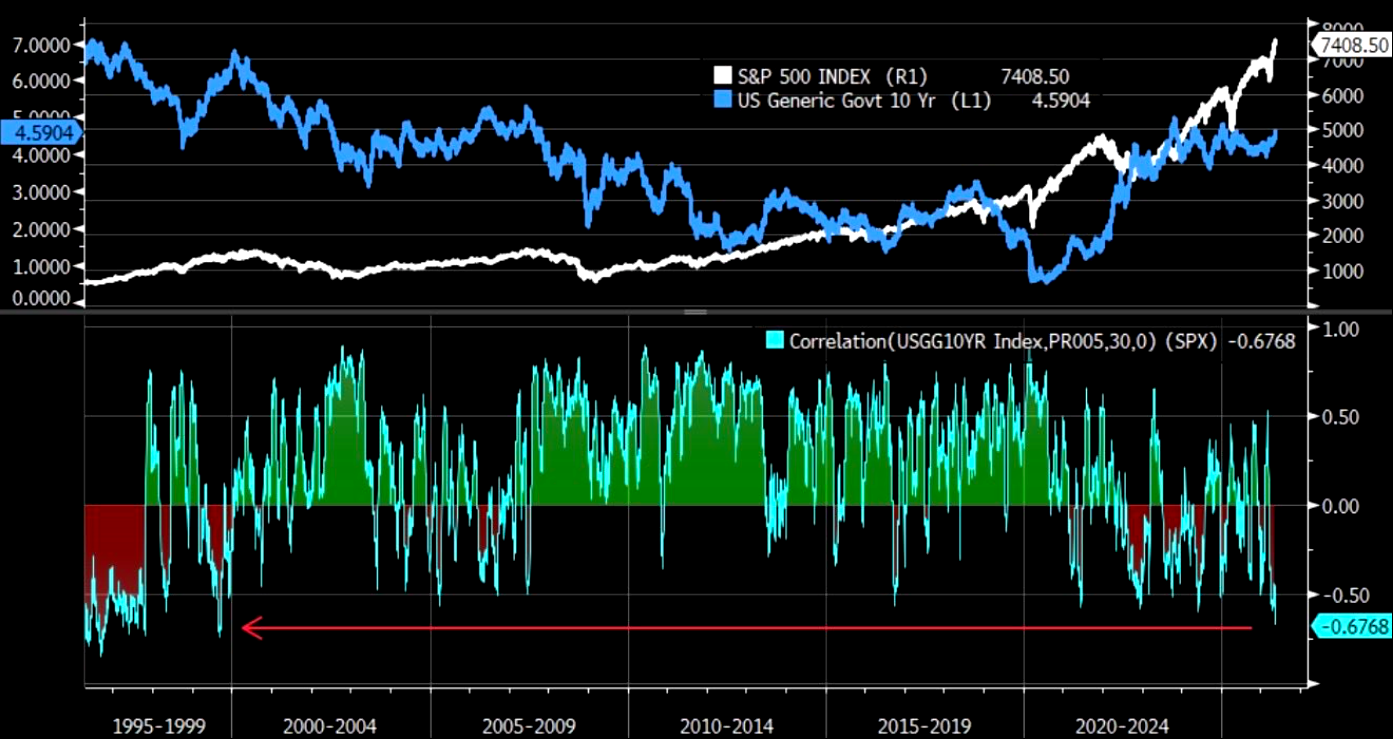

- La correlación entre el S&P 500 y el rendimiento a 10 años cae a -0.6768, su nivel más negativo desde septiembre de 1999, confirmando que el alza de yields opera como señal de presión inflacionaria y no de fortaleza económica.

- El bono del Tesoro a 30 años alcanza 5.18%, máximo desde 2007, con los swaps de tasas descontando una suba de la Fed con probabilidad de 75% para diciembre y certeza plena para marzo de 2027.

- La correlación entre el S&P 500 y el rendimiento a 10 años cae a -0.6768, su nivel más negativo desde septiembre de 1999, confirmando que el alza de yields opera como señal de presión inflacionaria y no de fortaleza económica.

El mercado de bonos estadounidense registra este martes otro hito negativo, el bono del Tesoro a 30 años toca 5.18%, su nivel más alto desde las vísperas de la crisis financiera de 2007, en una venta masiva de deuda soberana que se extiende por todo el mundo.

Lo que comenzó como un ajuste impulsado por el conflicto en el Golfo Pérsico y la escalada del petróleo ha evolucionado hacia algo más estructural. Actualmente hay un reposicionamiento del mercado sobre lo que debería costar el dinero en una economía que convive con inflación persistente, déficits crecientes y una Fed que podría estar quedándose atrás de la curva. Las acciones y las divisas emergentes sienten el impacto, sin embargo, el camino de mayor resistencia para los rendimientos sigue siendo hacia arriba.

Un Nuevo Régimen de Tasas

Rentabilidad de mercado de los títulos del Tesoro estadounidense a 30 años con vencimiento constante, cotizada sobre una base de inversión. Fuente: FRED.

El bono del Tesoro a 30 años cerró el lunes en 5.14%, su máximo desde julio de 2007, y extendió esa escalada este martes hasta 5.18%, quebrando el umbral del 5% que una parte del mercado consideraba como piso de soporte donde los compradores absorberían la oferta. La ruptura de ese nivel desencadenó una discusión más amplia sobre si el mercado de Treasuries enfrenta un cambio de régimen. Barclays aconsejó a sus clientes mantenerse alejados de los bonos de larga duración, argumentando que las fuerzas detrás del movimiento, como el deterioro fiscal, el aumento del gasto en defensa, la inflación persistente y la inacción política, no se resolverán en semanas. Citigroup identificó el 5.5% como el próximo nivel de atención para el bono a 30 años, un umbral que no se ha visto desde 2004.

La venta de deuda soberana en este ciclo es un fenómeno global sincronizado. Los rendimientos equivalentes en el Reino Unido se acercan al 6% y Alemania opera en máximos desde 2011. En Japón, el bono a 30 años alcanza su nivel más alto desde el debut del instrumento en 1999, y el rendimiento a 10 años en 2.75% ya supera el dividendo del Topix en 2.3%, la mayor brecha desde 2007, lo que genera discusiones sobre una rotación de acciones hacia bonos en ese mercado. El movimiento tiene epicentro en los Treasuries por su condición de activo de referencia mundial, pero sus ondas expansivas alcanzan cada mercado de deuda desarrollado.

La Correlación Acciones-Bonos Alcanza un Extremo Histórico

Durante gran parte de los últimos 25 años, el alza de los rendimientos soberanos era interpretada como señal de fortaleza económica y las acciones tendían a subir en paralelo, ese régimen terminó. La correlación de 30 días entre el S&P 500 y el rendimiento a 10 años cae a -0.6768, su nivel más negativo desde septiembre de 1999, la correlación a 2 meses entre acciones y rendimientos alcanza los niveles más negativos desde la década de los 90. El cambio de signo refleja que el alza de yields ha dejado de transmitir optimismo de crecimiento para convertirse en señal de presión inflacionaria, una dinámica que históricamente ha coincidido con retrocesos sostenidos en los mercados de renta variable.

Fuente: Bloomberg, ZeroHedge.

Las acciones de crecimiento y tecnología, activos de mayor duración por la concentración de sus flujos en el futuro, son las más vulnerables. Los futuros del Nasdaq 100 retroceden 0.8% en el premercado, frente a una caída de 0.4% en los futuros del S&P 500, que acumula su tercera jornada consecutiva de pérdidas. Corea del Sur, cuyo mercado está dominado por fabricantes de semiconductores como Samsung y SK Hynix, lidera las pérdidas en Asia con el KOSPI cayendo 4.1%, consolidándose como el barómetro más sensible al deterioro de la dinámica de tasas en este ciclo. El rendimiento a 10 años en 4.5% representa un obstáculo visible para los múltiplos de valuación, umbral que fue superado con amplitud en las últimas semanas.

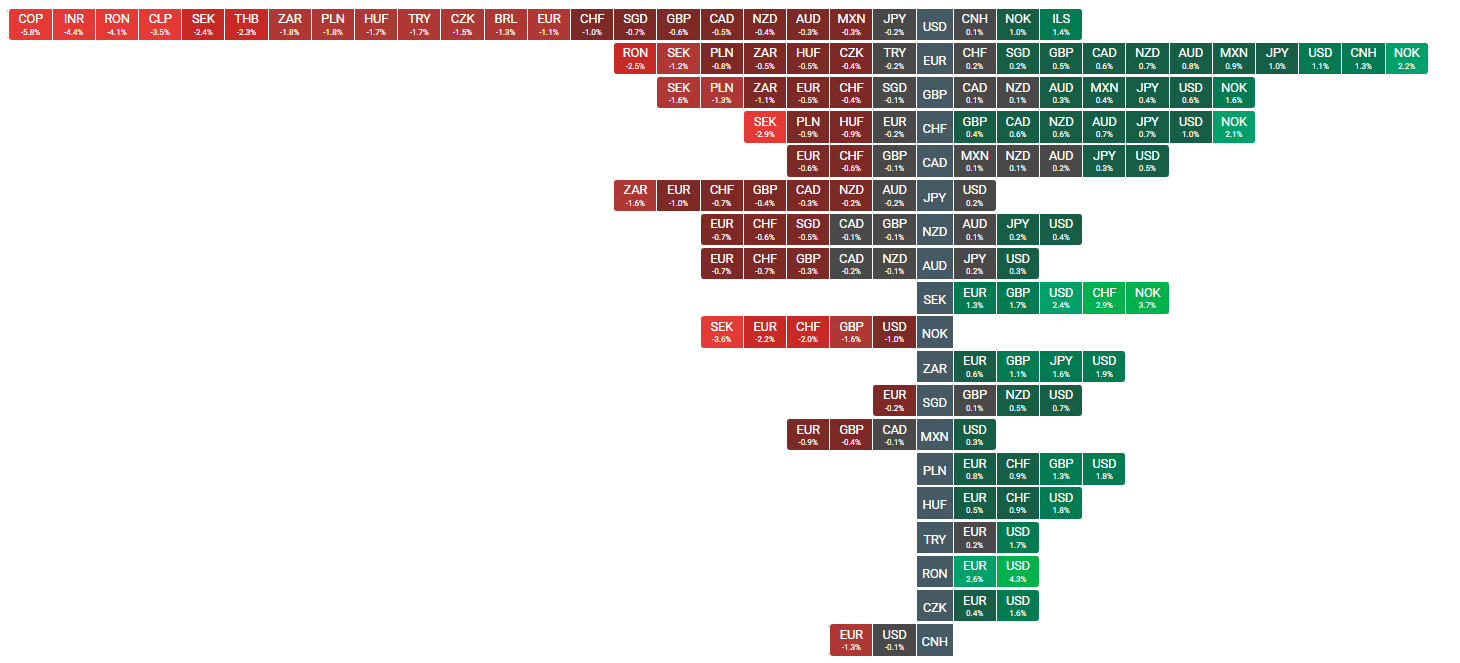

El Dólar se Fortalece y las Divisas Emergentes Acusan el Golpe

Mapa de calor del mercado de divisas referente al último mes. Fuente: xStation5.

El diferencial de tasas es el motor más poderoso en los mercados de divisas, y la aceleración de los rendimientos estadounidenses está reforzando al dólar de manera sostenida. El índice del dólar (USDIDX) avanza 0.4% en la sesión, con el yen (USDJPY) debilitándose hasta superar los 159.08 frente al billete verde, lo que reactiva los temores de intervención por parte de las autoridades japonesas. El dólar australiano (AUDUSD) registra la peor performance entre las divisas del G10, mientras que en el frente emergente las presiones son generalizadas, con Indonesia acumulando su sexta sesión consecutiva de pérdidas.

Para América Latina, el entorno de yields en ascenso en Estados Unidos representa un viento de frente estructural. Los mercados emergentes históricamente sufren salidas de capital cuando los rendimientos del Tesoro suben con esta velocidad, ya que la mayor compensación ofrecida por la deuda estadounidense reduce el atractivo relativo del carry trade en monedas de mayor riesgo. El peso mexicano opera bajo presión pese al diferencial de aproximadamente 275 puntos básicos entre Banxico en 6.50% y la Fed en 3.50-3.75%, diferencial que se erosiona en términos reales cada vez que los yields largos americanos escalan. En Brasil, la bolsa brasileña cae cerca de -1.6% debido a la debilidad al entorno de tasas elevadas.

La Fed, el Estrecho de Ormuz y los Próximos Niveles a Monitorear

Las expectativas sobre la Fed han dado el giro más significativo desde el inicio del conflicto en el Golfo, los swaps de tasas descuentan una probabilidad de 75% de una subida de 25 puntos básicos en diciembre y la tienen completamente descontada para marzo de 2027, frente a las tres bajas que el mercado esperaba antes de la guerra. Sumado a esto, el mercado ya habla que el próximo reporte de inflación podría mostrar un IPC anual en 4%, nivel no visto desde 2023, Ed Yardeni señaló que la Fed necesita ponerse al día con el mercado de bonos o arriesgarse a perder el control de los costos de endeudamiento, anticipando un giro hacia una postura de ajuste en la reunión de junio.

Los catalizadores a monitorear con mayor atención son, en orden de relevancia, el Estrecho de Ormuz y los próximos datos de inflación. El rango de tasas se ha desplazado hacia arriba y no retrocederá mientras el estrecho permanezca cerrado, una encuesta de BofA a gestores de fondos muestra que el 62% espera que los rendimientos soberanos a largo plazo superen el 6% en el próximo año. En ese escenario, las acciones de crecimiento enfrentarían un reajuste de múltiplos sin precedente en este ciclo, y las divisas emergentes quedarían expuestas a salidas de capital que pocas tasas locales lograrían compensar.

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

Oro y plata: ¿qué está presionando a los metales?

Vuelven los aranceles ¿cómo afectarán a los mercados?

¡El petróleo cae antes del fin de semana!

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.