- Ares Management y Apollo Global han bloqueado más de 1.500 millones de dólares en solicitudes de reembolso, sumándose a Blackstone, BlackRock y Blue Owl en una oleada de restricciones que marca el primer ciclo de crédito real del sector desde su expansión post-2008.

- Morgan Stanley estima que las tasas de impago en crédito privado podrían alcanzar el 8%, impulsadas por la exposición a empresas de software vulnerable a la disrupción de la inteligencia artificial, que representa entre el 15% y el 25% de las carteras del sector.

- El riesgo sistémico no es comparable al de 2008, pero el crédito privado actúa como mecanismo de transmisión de tensiones financieras: sus problemas no necesitan generar quiebras bancarias para importar, basta con que endurezcan las condiciones crediticias para el conjunto de la economía.

- Ares Management y Apollo Global han bloqueado más de 1.500 millones de dólares en solicitudes de reembolso, sumándose a Blackstone, BlackRock y Blue Owl en una oleada de restricciones que marca el primer ciclo de crédito real del sector desde su expansión post-2008.

- Morgan Stanley estima que las tasas de impago en crédito privado podrían alcanzar el 8%, impulsadas por la exposición a empresas de software vulnerable a la disrupción de la inteligencia artificial, que representa entre el 15% y el 25% de las carteras del sector.

- El riesgo sistémico no es comparable al de 2008, pero el crédito privado actúa como mecanismo de transmisión de tensiones financieras: sus problemas no necesitan generar quiebras bancarias para importar, basta con que endurezcan las condiciones crediticias para el conjunto de la economía.

En menos de cuatro semanas, el crédito privado ha pasado de ser el activo preferido de los gestores institucionales a convertirse en el foco de una alarma que recorre Wall Street con una velocidad que no se veía desde 2008. El martes, Ares Management limitó los reembolsos de su fondo Ares Strategic Income Fund, con 10.700 millones de dólares bajo gestión, al 5% del valor de las participaciones, después de que las solicitudes de retirada alcanzaran el 11,6% en el primer trimestre. Un día antes, Apollo Global Management había aplicado la misma restricción del 5% en su Apollo Debt Solutions BDC, un vehículo de 15.100 millones, tras recibir solicitudes equivalentes al 11,2% de su valor. El resultado combinado fue de aproximadamente 1.500 millones de dólares en reembolsos bloqueados en solo dos días, en dos de los nombres más respetados del sector. Y no son los únicos, Blackstone, BlackRock, Blue Owl y Morgan Stanley North Haven ya habían tomado medidas similares en las semanas previas.

La pregunta que el mercado se formula con urgencia creciente es si esto es el preludio de algo sistémico o un episodio de estrés contenido y manejable en un sector que, por primera vez desde su expansión post-crisis financiera de 2008, está atravesando su primer ciclo de crédito real.

Qué es el crédito privado y por qué creció tanto

El crédito privado nació como respuesta directa a la crisis financiera de 2008. Cuando la regulación bancaria post-crisis obligó a los bancos tradicionales a retirar capital de los segmentos de préstamo más arriesgados, especialmente a empresas medianas sin acceso a los mercados de bonos, el espacio fue ocupado rápidamente por gestoras alternativas como Ares, Apollo, Blackstone y Blue Owl. Estas entidades, a menudo denominadas bancos en la sombra, ofrecían préstamos directos a compañías que los bancos ya no financiaban, con condiciones más flexibles y tasas de interés variables que generaban retornos del 8% al 10% anual durante el período de tasas bajas que se extendió de 2010 a 2024.

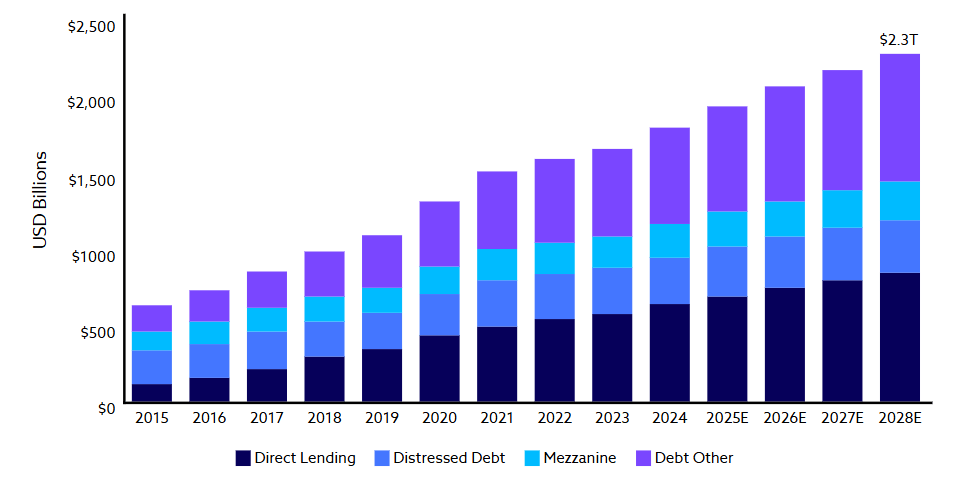

Grafico de activos globales de deuda privada bajo gestión. Fuente: Pitchbook, elaboración Activos gestionados históricos y previsiones generadas el 19 de abril de 2024 por CFA Institute.

La fórmula fue extraordinariamente exitosa, a partir de eso el sector creció desde prácticamente la nada hasta alcanzar los 1,8 billones de dólares en activos bajo gestión en Estados Unidos, y cerca de 3 billones a nivel global, convirtiéndose en una pieza central de las carteras institucionales y, más recientemente, en un producto que se ha abierto progresivamente a inversores de alto patrimonio y minoristas. El atractivo eran retornos superiores a la renta fija pública, baja correlación aparente con los mercados cotizados y una volatilidad contable mínima gracias a la valoración discrecional de los activos.

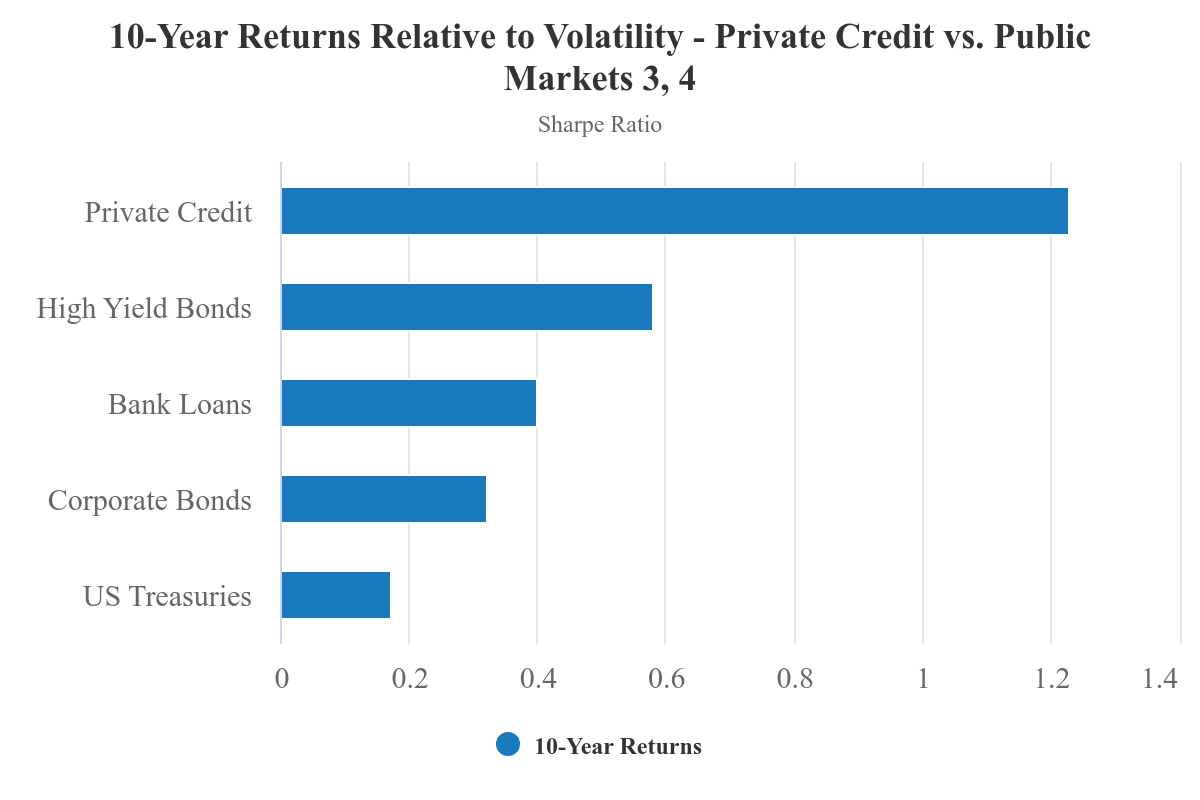

El gráfico sugiere que el crédito privado ha entregado el mejor desempeño ajustado por riesgo en 10 años frente a high yield, préstamos bancarios, bonos corporativos y Treasuries. La lectura de mercado es que la combinación de carry y menor volatilidad observada lo volvió especialmente atractivo en portafolios. Eso sí, parte de esa estabilidad suele venir de menor liquidez y valorizaciones menos frecuentes, por lo que el premio también refleja estructura del activo, no solo ciclo. Fuente: Morgan Stanley.

Pero la ausencia de regulación rigurosa, la falta de transparencia en los balances y la dependencia de modelos de valoración internos sin supervisión centralizada han creado una estructura en la que nadie sabe con certeza la magnitud real de las exposiciones cruzadas entre el crédito privado y el sistema bancario regulado. Las estimaciones van desde menos de 100.000 millones de dólares según la Reserva Federal hasta cerca de 300.000 millones según Moody's, y potencialmente hasta 1 billón si se incluyen los compromisos no desembolsados a nivel global. El FMI estima que los bancos estadounidenses y europeos tienen una exposición conjunta de 4,5 billones de dólares a instituciones financieras no bancarias, entre las que el crédito privado figura de forma prominente.

Los tres factores que desencadenaron la crisis de confianza

La tensión que hoy sacude el sector no tiene una causa única, es causada por la confluencia de tres factores que se han superpuesto en los últimos seis meses.

El primero es el vencimiento masivo de deuda en condiciones adversas: Gran parte de los préstamos emitidos entre 2021 y 2022,cuando las tasas de interés estaban en mínimos históricos, tienen vencimientos de cinco años, lo que implica que una proporción significativa del stock de deuda de crédito privado deberá refinanciarse en 2026 y 2027 en un entorno donde las tasas son considerablemente más elevados.

Para empresas que ya operaban con apalancamiento alto y márgenes ajustados, la refinanciación a tasas más altas puede ser la diferencia entre sostenibilidad y quiebra. El conflicto con Irán ha agravado este escenario al mantener activa la presión inflacionaria vía energía, eliminando el margen de la Fed para recortar tasas con la rapidez que el sector necesitaría.

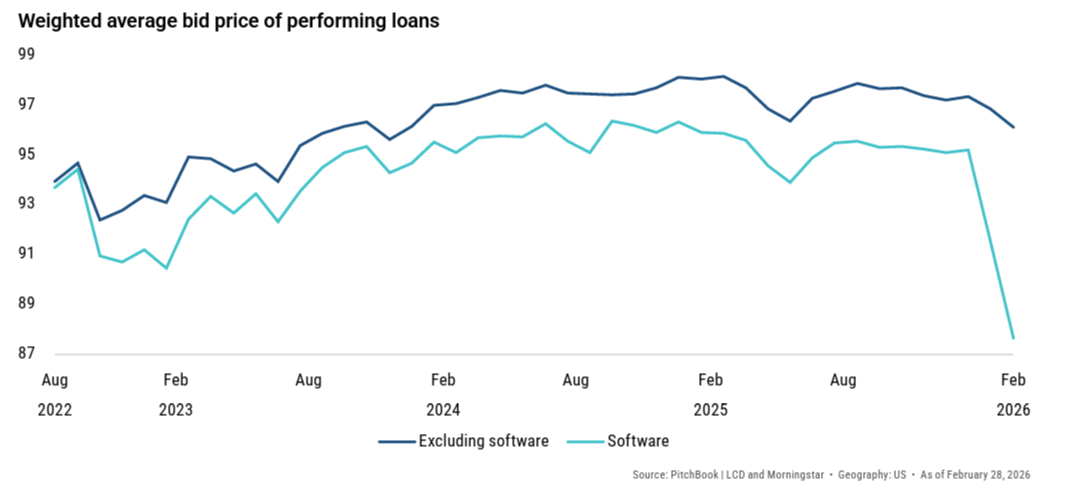

La debilidad del software arrastra a los préstamos apalancados al peor inicio de década. Gráfico del precio bid promedio ponderado de los préstamos vigentes. Fuente: Pitchbook.

El segundo factor es la exposición al software y la disrupción de la inteligencia artificial. Entre el 15% y el 25% de las carteras de crédito privado directo están comprometidas con empresas de software, el sector más amenazado por la irrupción de la IA generativa, que pone en cuestión la sostenibilidad de muchos modelos SaaS. Morgan Stanley estima que en un escenario de disrupción severa, las tasas de impago en crédito directo podrían alcanzar el 8%, frente al histórico del 2% al 2,5%, y UBS llega hasta el 15% en el escenario más adverso. Blackstone ya marcó a la baja varios préstamos en febrero, entre ellos deuda vinculada a la compañía de software Medallia, lo que generó el primer resultado mensual negativo del fondo BCRED en tres años.

El tercer elemento es la presencia creciente de capital minorista con expectativas de liquidez que el producto no puede satisfacer en condiciones de estrés. Durante los últimos años, las grandes gestoras han abierto sus fondos de crédito privado a inversores de alto patrimonio y family offices, prometiendo ventanas de liquidez trimestral con ciertas limitaciones. Cuando el sentimiento se deteriora, estos inversores, con horizontes temporales más cortos y mayor sensibilidad a los titulares negativos, generan oleadas de solicitudes de reembolso que los fondos no pueden atender sin vender activos en condiciones desfavorables. El resultado es exactamente el ciclo que se está observando, en que las restricciones de reembolso generan más desconfianza, que genera más solicitudes de salida en el trimestre siguiente.

¿Es esto 2008?

La comparación con la crisis financiera global es inevitable, pero la mayoría de los analistas la consideran imprecisa en sus términos más extremos, aunque matizando esa conclusión con cautela.

Los fondos de crédito privado tienen el derecho contractual de limitar reembolsos trimestrales al 5% de sus activos, precisamente el mecanismo que Ares y Apollo están aplicando, lo que impide la dinámica de venta forzada masiva que amplificó la crisis de liquidez en 2008. El apalancamiento dentro de los propios fondos es generalmente inferior al que presentaban los vehículos de inversión estructurada que colapsaron durante la crisis subprime. Y, hasta el momento, no hay evidencia de fraude sistémico en las prácticas de originación de crédito privado, las quiebras de First Brands y Tricolor estuvieron ligadas a prácticas fraudulentas específicas de sus equipos directivos, no a una opacidad estructural generalizada del producto.

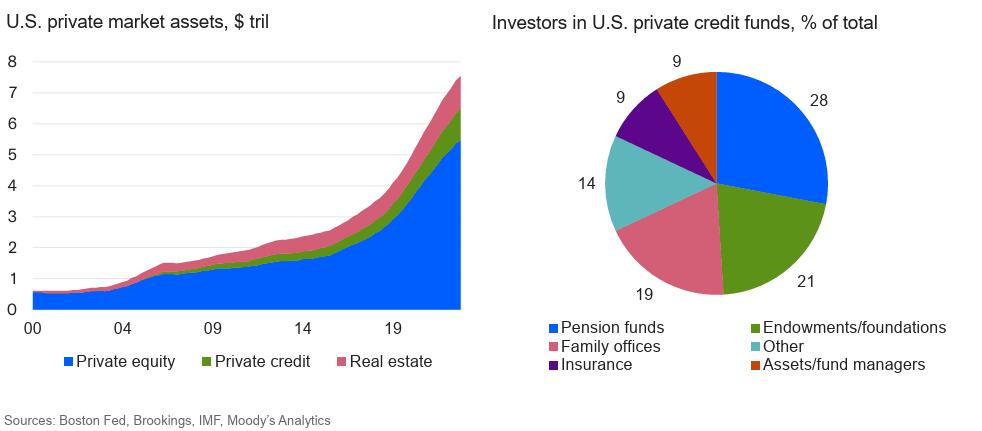

El gráfico muestra la explosión del tamaño de los mercados privados en EE.UU., con activos que escalan hacia la zona de US$8 billones, liderados por private equity pero con un crecimiento cada vez más visible de credito privado y real estate. En paralelo, la base de inversionistas en fondos de crédito privado aparece muy institucionalizada, destacan fondos de pensiones y endowments/fundaciones, lo que ayuda a explicar la profundidad del flujo, pero también eleva el foco en liquidez y gestión de riesgo en fases de estrés. Fuente: Boston Fed, Brookings, IMF, Moody's Analytics.

Sin embargo, los argumentos de cautela son igualmente relevantes. El mecanismo de contagio más relevante no requiere quiebras bancarias para materializarse, basta con que las pérdidas o pérdidas percibidas en crédito privado lleven a los bancos que han prestado al sector a endurecer sus condiciones de financiación de forma generalizada.

Ese endurecimiento se transmite hacia las empresas medianas que dependen del crédito privado, hacia los consumidores que dependen de la banca, y hacia el conjunto de la demanda agregada, un proceso más silencioso que el de 2008, pero potencialmente igual de consequente. A esto se suma que el sector opera sin reportes centralizados ni definición consensuada de lo que constituye exposición a crédito privado, lo que hace imposible para los reguladores calibrar con precisión el tamaño real del riesgo.

La oficina de inversiones de Michael Dell, DFO Management, ofrece quizás la perspectiva más equilibrada del momento al ver el estrés actual como una oportunidad de compra en activos fundamentalmente sólidos que están siendo vendidos por razones no económicas, una lectura que implica que el mercado está generando dislocaciones reales, no solo ruido mediático.

El vector de riesgo más inmediato

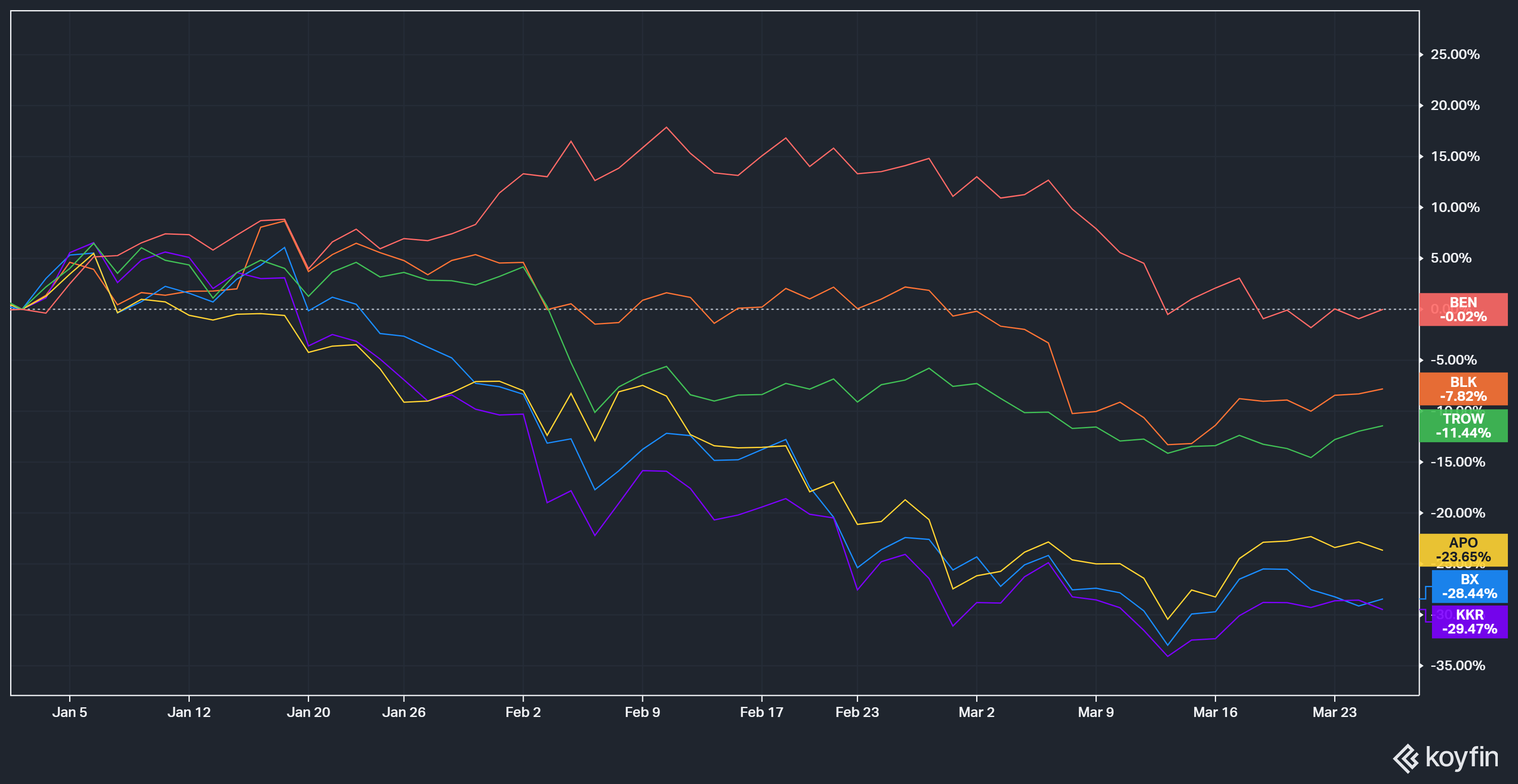

Performance las principales empresas de crédito privado YTD. Fuente: Koyfin.

El riesgo más concreto y más inmediato es un ciclo de retroalimentación negativa que ya ha comenzado a operar. Las restricciones de reembolso generan desconfianza adicional entre los inversores que permanecen en el fondo, incentivándolos a solicitar la máxima retirada permitida en el siguiente trimestre, exactamente lo que está ocurriendo con solicitudes del 11% de forma recurrente. Los fondos, forzados a vender activos para atender los reembolsos, tienden a liquidar primero los activos más líquidos y de mayor calidad, dejando en cartera las posiciones más problemáticas. Eso deteriora progresivamente la calidad media de la cartera, lo que a su vez justifica más salidas. La inversión en vehículos de crédito privado no cotizados (BDC) ya ha caído un 43% interanual en febrero, y Goldman Sachs anticipa una caída del 20% al 30% en el valor de los productos de crédito privado para inversores minoristas durante los próximos dos años como resultado de los flujos netos de salida.

El escenario más probable, consenso entre Bill Dudley, ex presidente de la Fed de Nueva York, y la mayoría de los analistas consultados,es que el crédito privado atraviesa su primer ciclo de crédito serio sin derivar en un evento sistémico comparable a 2008, pero que ese proceso generará un endurecimiento significativo de las condiciones financieras para las empresas medianas que dependen de esa fuente de financiación, contribuyendo a desacelerar el crecimiento económico en un momento en que la guerra en Oriente Medio ya está presionando al alza la inflación y al alza las tasas de interés. La combinación de ambos vectore (crédito privado en tensión y shock energético inflacionario) es lo que hace al momento particularmente delicado, en ciclos anteriores, alguno de estos factores solía ceder cuando el otro se agudizaba. Hoy, los dos se mueven en la misma dirección.

El crédito privado no es el epicentro de la próxima crisis financiera, pero está pasando de ser un activo que amplificaba los retornos en el ciclo alcista a convertirse en un mecanismo que transmite y amplifica las tensiones macro en el ciclo bajista. Y esa transición ya está en curso.

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

SpaceX: El mercado exige resultados ante su elevada valoración

Semiconductores rebotan, ¿suelo o trampa de mercado?

¿Está Microsoft ganando la carrera de la inteligencia artificial?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.