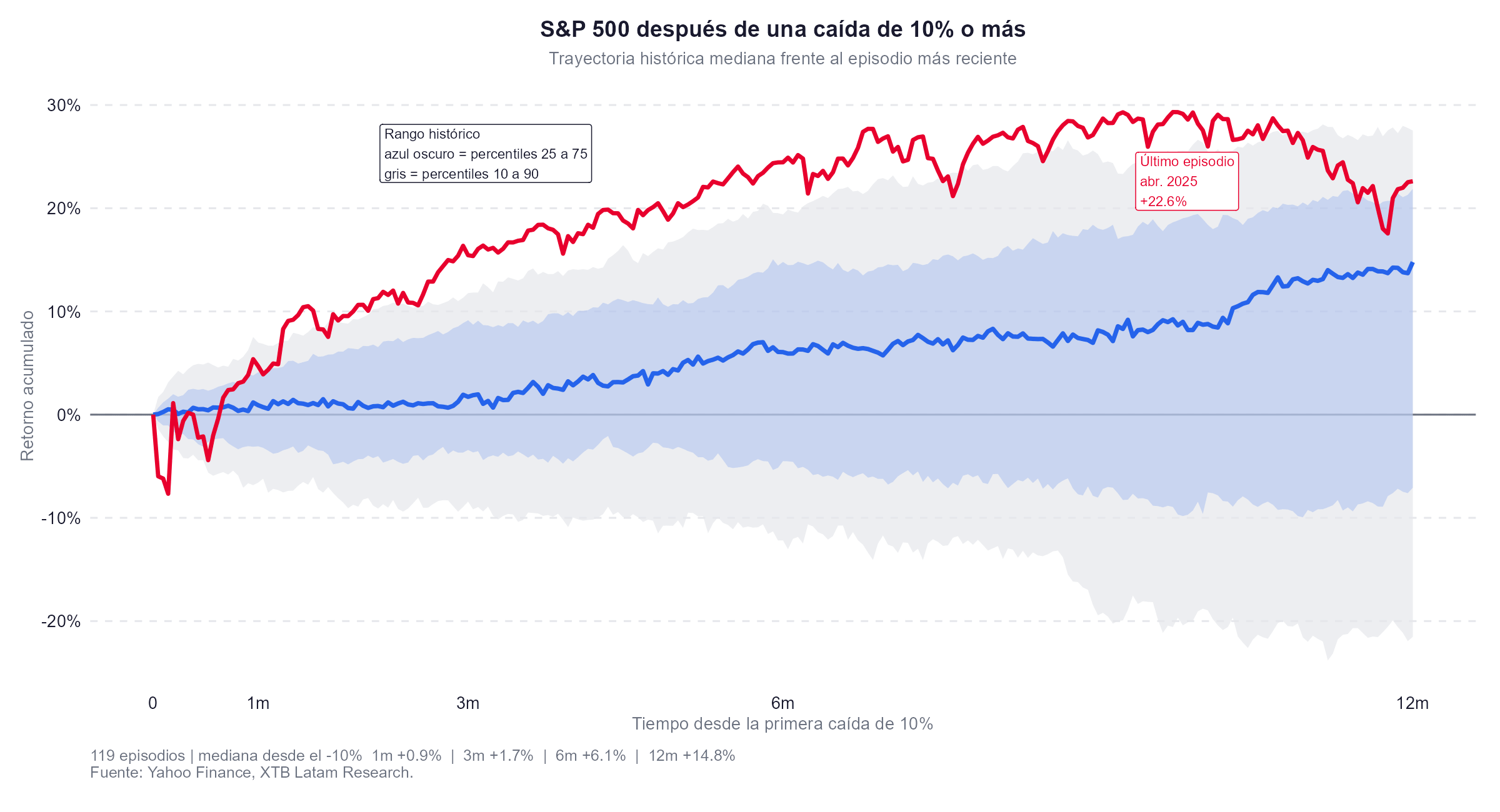

- El S&P 500 acumula +22.6% desde el primer -10% de abril de 2025, ubicándose en el percentil 76 de los 119 episodios históricos analizados y superando el techo del rango intercuartil histórico de +21.7% al mismo horizonte.

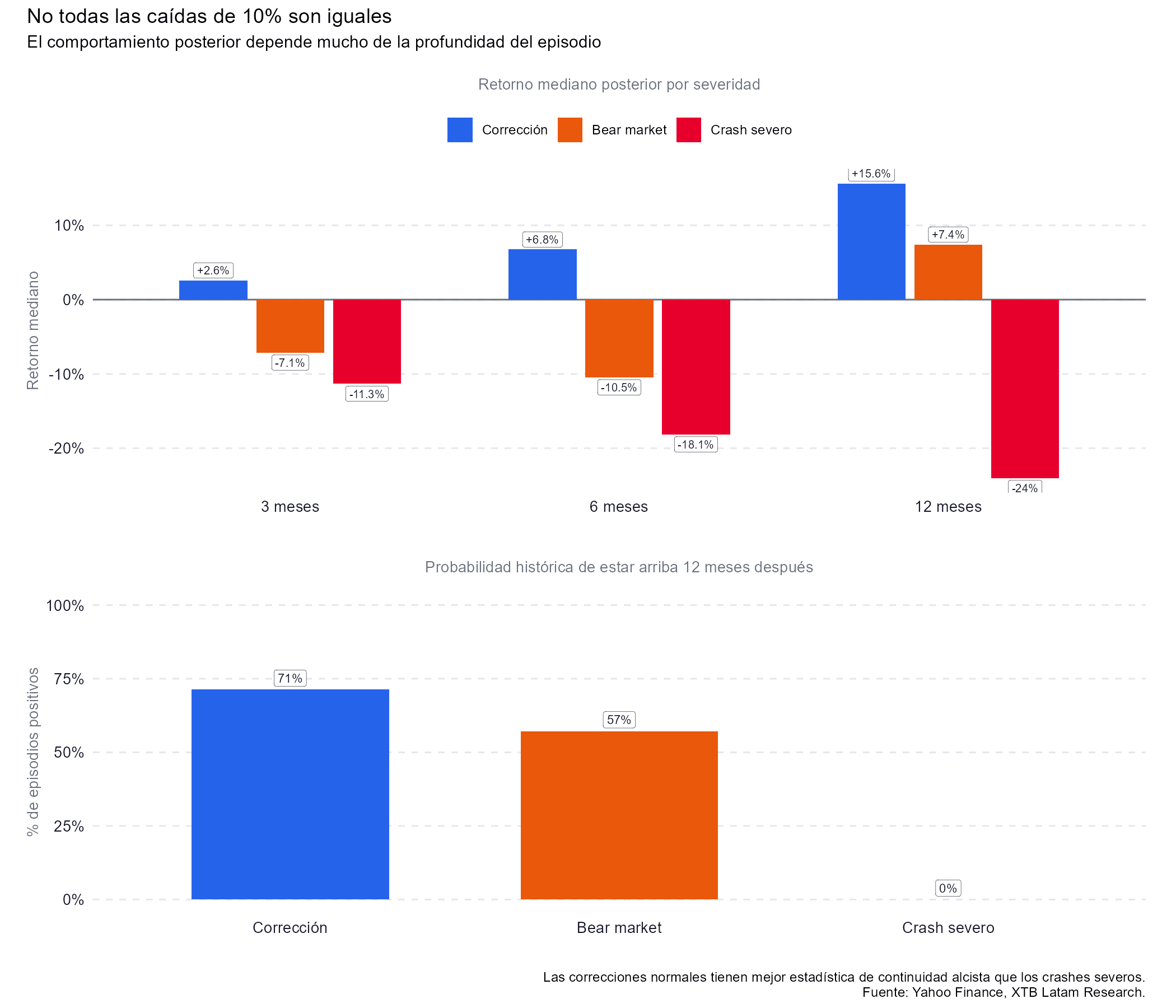

- El 68.1% de los episodios históricos termina en positivo a 12 meses con una mediana de +14.8%, pero las correcciones normales entregan +15.6% de mediana frente a -24% de los crashes severos, donde ningún episodio terminó en positivo.

- Solo el 53% de los componentes del S&P 500 cotiza por encima de su media móvil de 200 sesiones mientras el índice imprime máximos históricos, la brecha más amplia en aproximadamente 25 años según datos reportados por Bloomberg.

- El S&P 500 acumula +22.6% desde el primer -10% de abril de 2025, ubicándose en el percentil 76 de los 119 episodios históricos analizados y superando el techo del rango intercuartil histórico de +21.7% al mismo horizonte.

- El 68.1% de los episodios históricos termina en positivo a 12 meses con una mediana de +14.8%, pero las correcciones normales entregan +15.6% de mediana frente a -24% de los crashes severos, donde ningún episodio terminó en positivo.

- Solo el 53% de los componentes del S&P 500 cotiza por encima de su media móvil de 200 sesiones mientras el índice imprime máximos históricos, la brecha más amplia en aproximadamente 25 años según datos reportados por Bloomberg.

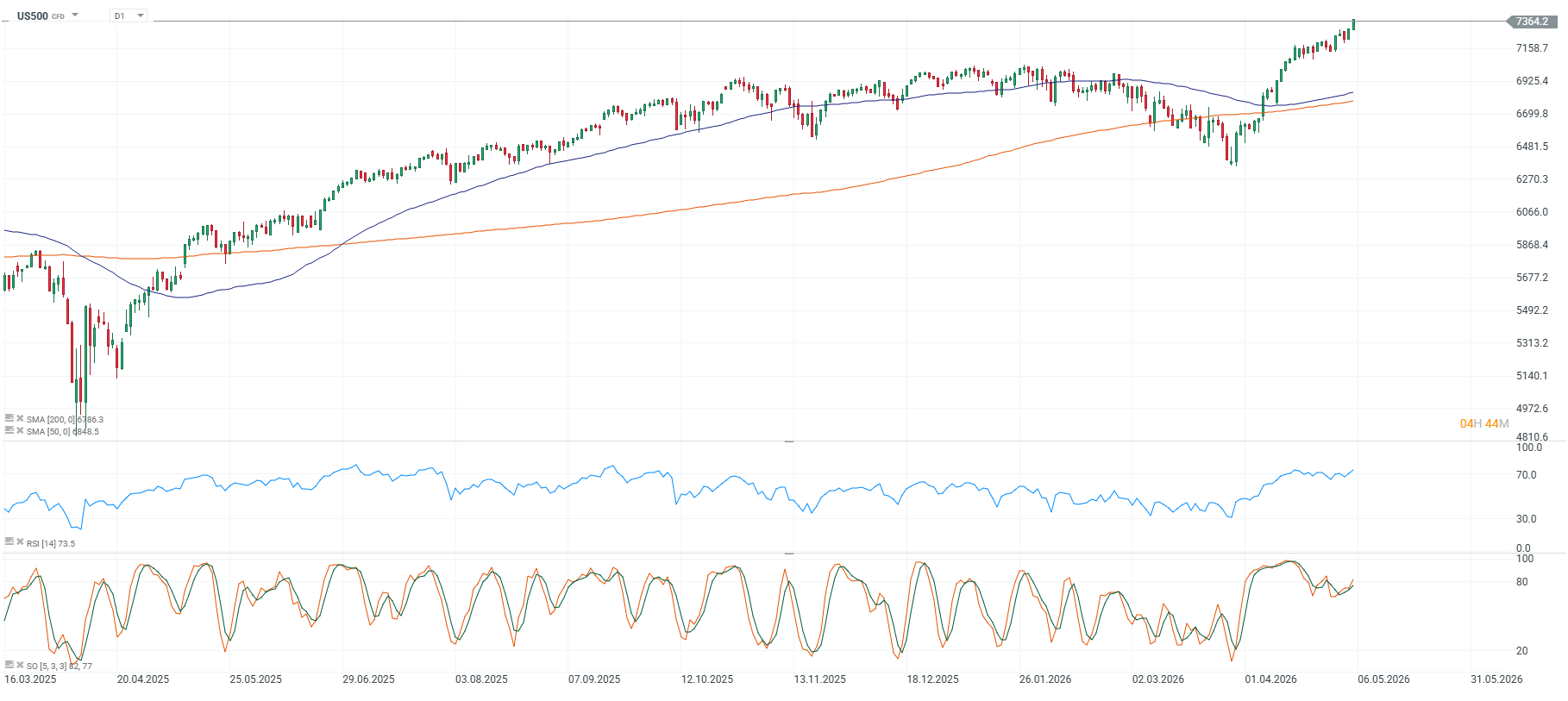

El S&P 500 (US500) cotiza en los 7300, un nuevo máximo histórico, y el episodio de recuperación iniciado desde la primera caída del 10% de abril de 2025 (del día de la liberación) acumula +22.6% en 252 días hábiles, situándose en el percentil 76 de los 119 episodios analizados desde 1950, de cada 100 episodios parecidos, este estaría más o menos en el grupo de los 25 mejores.

En el camino, el índice atravesó una segunda presión bajista a comienzos de 2026. La guerra con Irán llevó al S&P 500 desde el máximo intradía de 7.002 puntos del 28 de enero hasta el cierre del 27 de marzo en 6.363, una caída de aproximadamente 9.1% desde ese máximo intradía y de alrededor de 8.8% desde el máximo de cierre, por debajo del umbral del 10% que define los episodios del presente análisis. Ese movimiento no activa un nuevo episodio en el backtest, y el episodio vigente sigue siendo el de abril de 2025, la paradoja es que el índice llegó a máximos históricos sostenido por pocas acciones, con la mediana de sus componentes todavía un 13% por debajo de sus propios máximos. La estadística histórica favorece la continuidad del alza, sin embargo, el contexto de amplitud obliga a leerla con cuidado.

La estadística de largo plazo respalda al inversor paciente

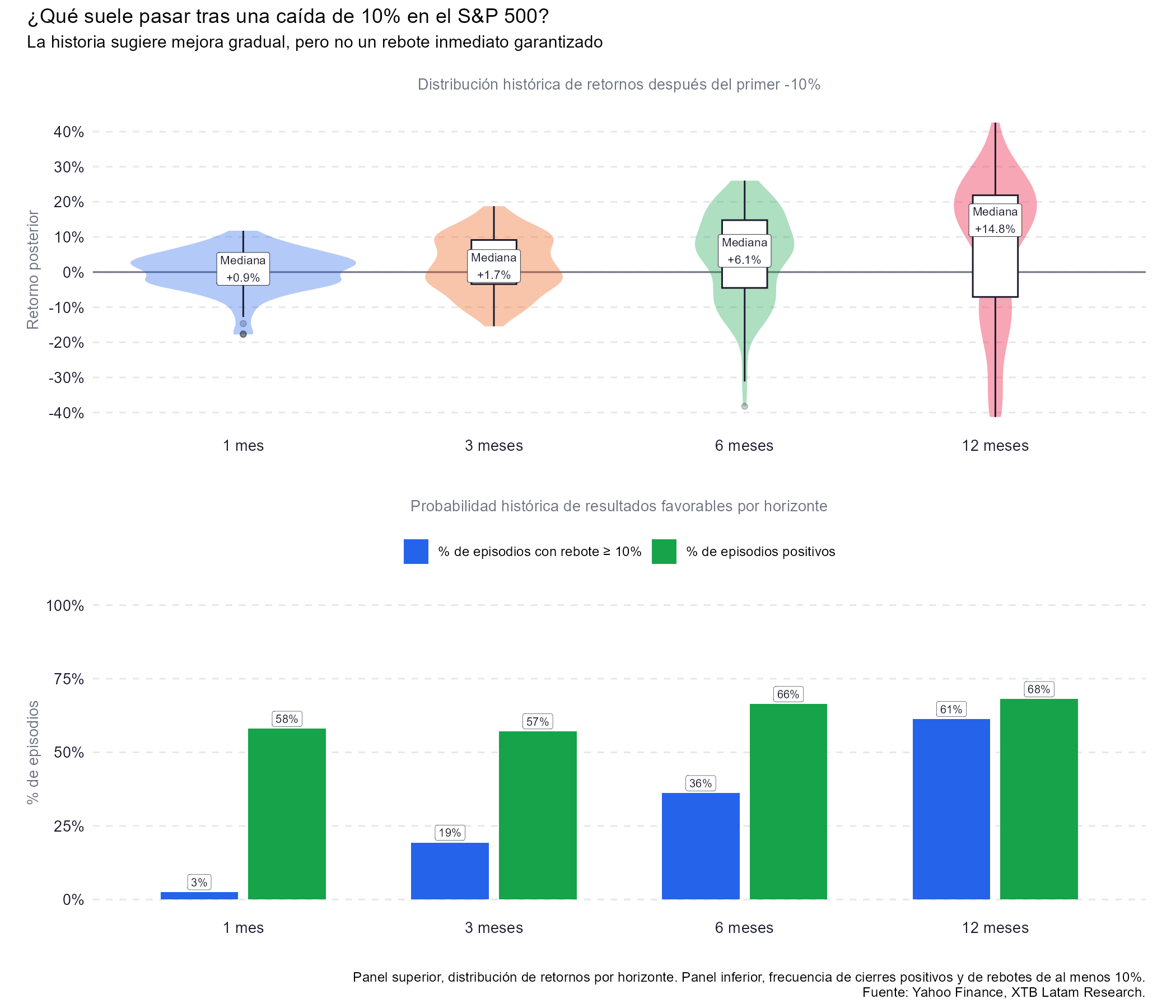

El análisis comparativo de XTB Latam Research sobre todos los episodios del S&P 500 (US500) en los que el índice tocó por primera vez una caída del 10% o más desde máximos, entre 1950 y 2025, entrega un patrón bastante interesante. El retorno mediano posterior fue +0.9% al mes, +1.7% a tres meses, +6.1% a seis meses y +14.8% a doce meses. El 68.1% de los episodios terminó en positivo un año después, y el 36.1% logró un rebote de al menos 10% en seis meses, el tiempo mediano de recuperación desde el primer -10% fue de 196 días hábiles.

El gráfico de trayectorias ilustra con claridad que el rebote inmediato no está garantizado, una vez que en el primer mes, la distribución de resultados es prácticamente simétrica alrededor de cero, y la zona sombreada entre los percentiles 10 y 90 es amplísima, en otras palabras, que el mercado no da una señal alcista concluyente de inmediato,

El gráfico muestra que, tras una caída del 10 por ciento en el S&P 500, la historia favorece una recuperación gradual, pero no un rebote inmediato. En el primer mes los resultados siguen muy divididos, mientras que a 6 y 12 meses aumenta con claridad tanto la probabilidad de estar en positivo como la de ver avances más contundentes.

La mejora de la mediana con el tiempo existe, pero exige paciencia. Dicho de forma simple, después de una caída del 10% el mercado no suele rebotar con fuerza de inmediato, él normalmente necesita varios meses para consolidar la recuperación. El episodio actual, que aparece en rojo en el gráfico, ha sido más sólido de lo habitual desde muy temprano y sigue siéndolo un año después. Mientras la mediana histórica a ese horizonte es de 14.1%, el avance actual alcanza 22.6%, por encima incluso de la parte alta del rango habitual. Eso apunta a una fortaleza superior a la observada en la mayoría de los episodios comparables.

No todas las correcciones son iguales

No todas las caídas del 10% ofrecen el mismo punto de partida para el mercado. Cuando el episodio se queda en una corrección, el S&P 500 suele recuperar terreno con relativa rapidez, pero cuando deriva en bear market o en crash severo, los retornos medianos posteriores empeoran de forma marcada.

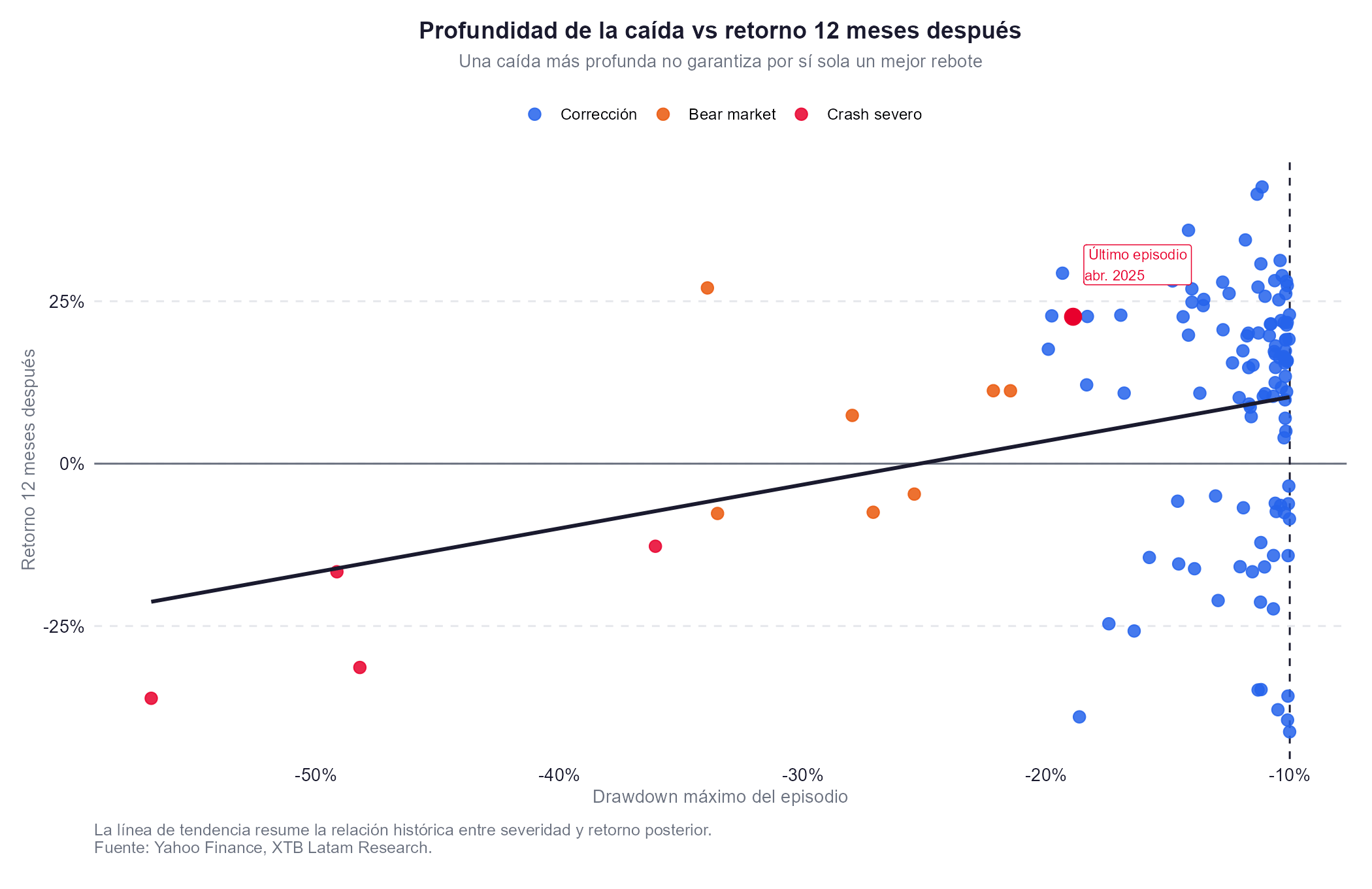

El dato más útil para el momento actual es la clasificación por severidad, porque de los 119 episodios, 108 fueron correcciones normales, caídas que no derivaron en un bear market estructural. En ese subconjunto la mediana a 12 meses es +15.6% y el 71.3% de los episodios termina en positivo, con un tiempo mediano de recuperación de 185 días. Los siete episodios de bear market real entregan +7.4% de mediana a 12 meses con 57.1% de positivos y 303 días de recuperación mediana. Los cuatro crashes severos, los de 1973, 2000 y 2008, registran -24% de mediana a 12 meses, 0% de episodios positivos y un tiempo mediano de recuperación de 1.421 días.

La pendiente positiva de la línea de tendencia indica que, en promedio, las caídas más profundas tienden a asociarse con retornos posteriores algo mejores, pero la dispersión es demasiado amplia como para convertir esa relación en una regla fiable. En otras palabras, la profundidad de la caída ayuda a contextualizar el punto de entrada, pero no basta por sí sola para anticipar la magnitud del rebote.

El gráfico de dispersión entre profundidad del drawdown y retorno posterior a 12 meses confirma el hallazgo contraintuitivo de que una caída más profunda no garantiza un rebote más fuerte. Los puntos rojos de los crashes severos siguen una línea de tendencia claramente negativa, mientras que la nube densa de correcciones normales cerca del -10% muestra retornos mayoritariamente positivos. Los cinco peores episodios a 12 meses, con retornos de -41.3% en octubre de 1973, -39.5% en noviembre de 2007 y -39% en enero de 2008, correspondieron todos a bear markets o crashes, no a correcciones normales. El episodio actual tiene el perfil estadístico de una corrección, con un drawdown máximo cerca del piso de esa categoría, lo que lo ubica en la región del gráfico con el perfil histórico más benigno.

Amplitud estrecha, estacionalidad adversa y el factor Irán

Lo que complica el panorama es el contexto estructural en el que el índice alcanzó máximos, una vez que, según datos reportados por Bloomberg, solo el 53% de los componentes del S&P 500 (US500) cotiza por encima de su media móvil de 200 sesiones mientras el índice imprime nuevos récords. En abril, solo el 23% de los componentes superó al benchmark, la cuarta lectura mensual más baja en la base de datos de BofA desde 1986, Nvidia (NVDA.US) representó por sí solo más del 10% de las ganancias del índice ese mes.

Fuente: xStation5.

Además, el período mayo-octubre ha generado históricamente un retorno promedio de 1.7% versus el 7% del período noviembre-abril. En años de elecciones de mitad de mandato, el promedio de caída máxima intra-anual desde 1962 ronda el 17%, materialmente peor que el 13% del promedio general. El RSI de 14 días ha permanecido la mayor parte de las últimas semanas por encima o cerca de 70, el precio marcó nuevos máximos mientras el oscilador hizo máximos más bajos, patrón que precedió correcciones en enero de 2018, febrero de 2020 y finales de 2021.

La variable de mayor impacto binario sigue siendo el conflicto en Medio Oriente, en que el petróleo WTI cayó por debajo de los 100 dólares el 5 de mayo ante reportes de Bloomberg de que Irán evalúa una propuesta de acuerdo con EE.UU. que incluiría la reapertura gradual del Estrecho de Ormuz. Trump declaró que el conflicto tiene "muy buenas chances de terminar". Cada 10 dólares de caída sostenida en el petróleo reduce el IPC de EE.UU. en aproximadamente 0.2 a 0.3 puntos porcentuales en un trimestre, abriendo espacio para que la Fed retome la discusión sobre recortes de tasas y ampliando potencialmente el rally hacia sectores rezagados.

Escenarios con niveles concretos

El escenario alcista descansa en un cierre del conflicto con Irán que consolide la caída del petróleo por debajo de los 90 dólares y desbloquee una rotación sectorial desde tecnología y semiconductores hacia consumo, industriales y financieros. En ese contexto la amplitud estrecha se resolvería al alza, confirmando que el percentil 76 del episodio actual tiene continuidad estadística. Resistencia relevante en la zona de 7.200-7.300 puntos, extensión natural del rally desde los mínimos de marzo. Superada esa zona, el siguiente nivel de referencia se ubica cerca de 7.500.

El escenario bajista se activa si las negociaciones fracasan y el WTI (OIL.WTI) vuelve por encima de 110-120 dólares, eliminando las expectativas de recortes de la Fed y materializando el riesgo estadístico, que Bloomberg reportó, de episodios de amplitud tan estrecha como el actual han precedido drawdowns promedio de 10% en los doce meses siguientes desde 1980. Soporte relevante en la zona de 6.700-6.800 puntos, referencia del rango de consolidación de marzo-abril. Una ruptura sostenida por debajo de 6.500 cambiaría la clasificación del episodio desde corrección normal hacia un perfil más cercano al bear market, con implicaciones materiales para el perfil de retornos esperados.

La estadística de 119 episodios favorece la continuidad, sin embargo, la amplitud y la estacionalidad exigen selectividad.

Netflix ha caído un 45% desde su máximo histórico 🚩 ¿Qué revelarán los resultados del gigante del streaming?

Apertura americana: Caídas en Wall Street mientras el sector de semiconductores extiende su corrección.

Las acciones de Abbott suben un 4% tras elevar sus previsiones de beneficios

Resultados de UnitedHealth: Una demostración de fortaleza y control de costes

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.