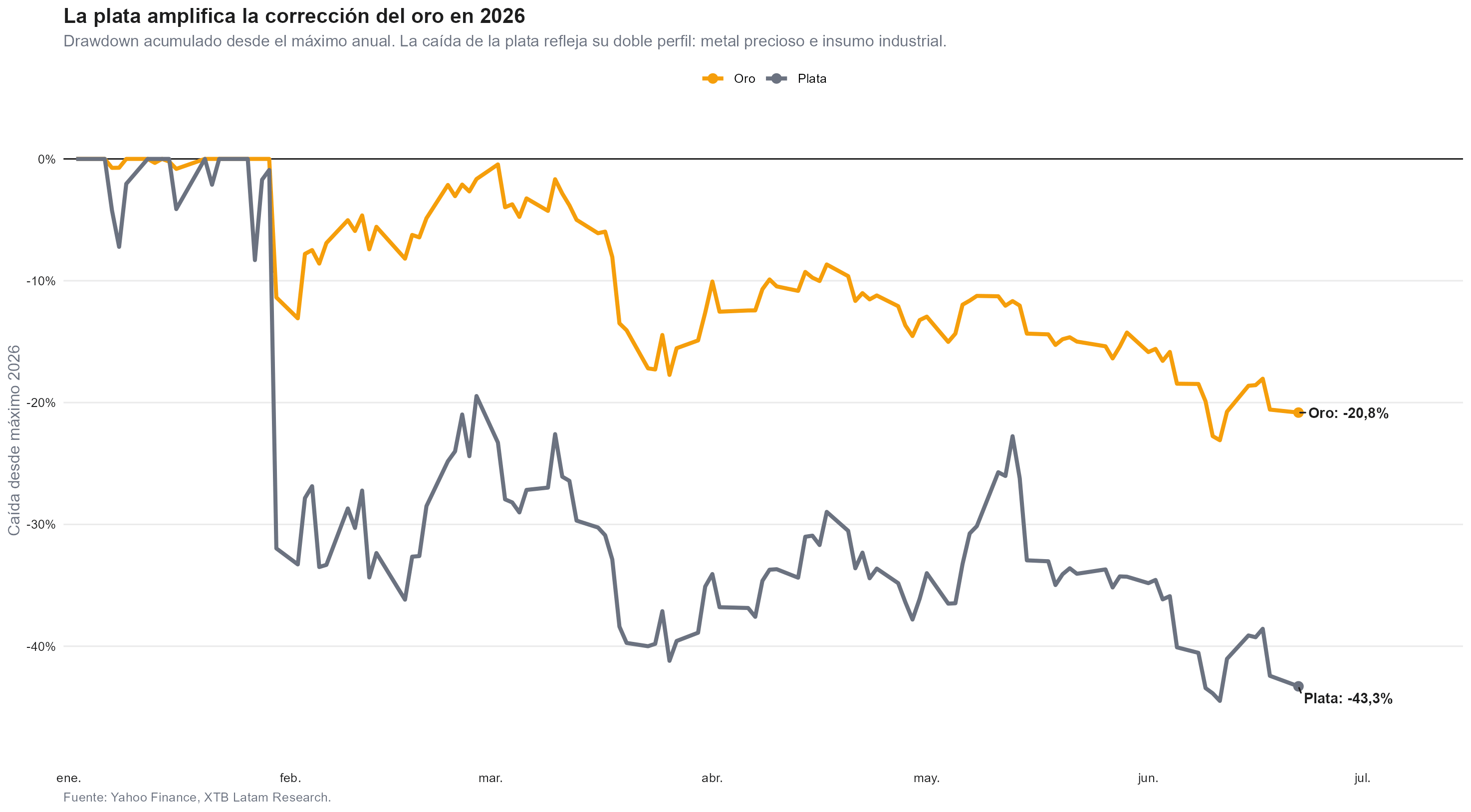

- La plata cae 43,3% desde su máximo de US$115,08 del 26 de enero, más del doble del retroceso del oro (-20,8%) en el mismo período, con el ratio oro/plata ampliándose de 61,1x a 64,5x.

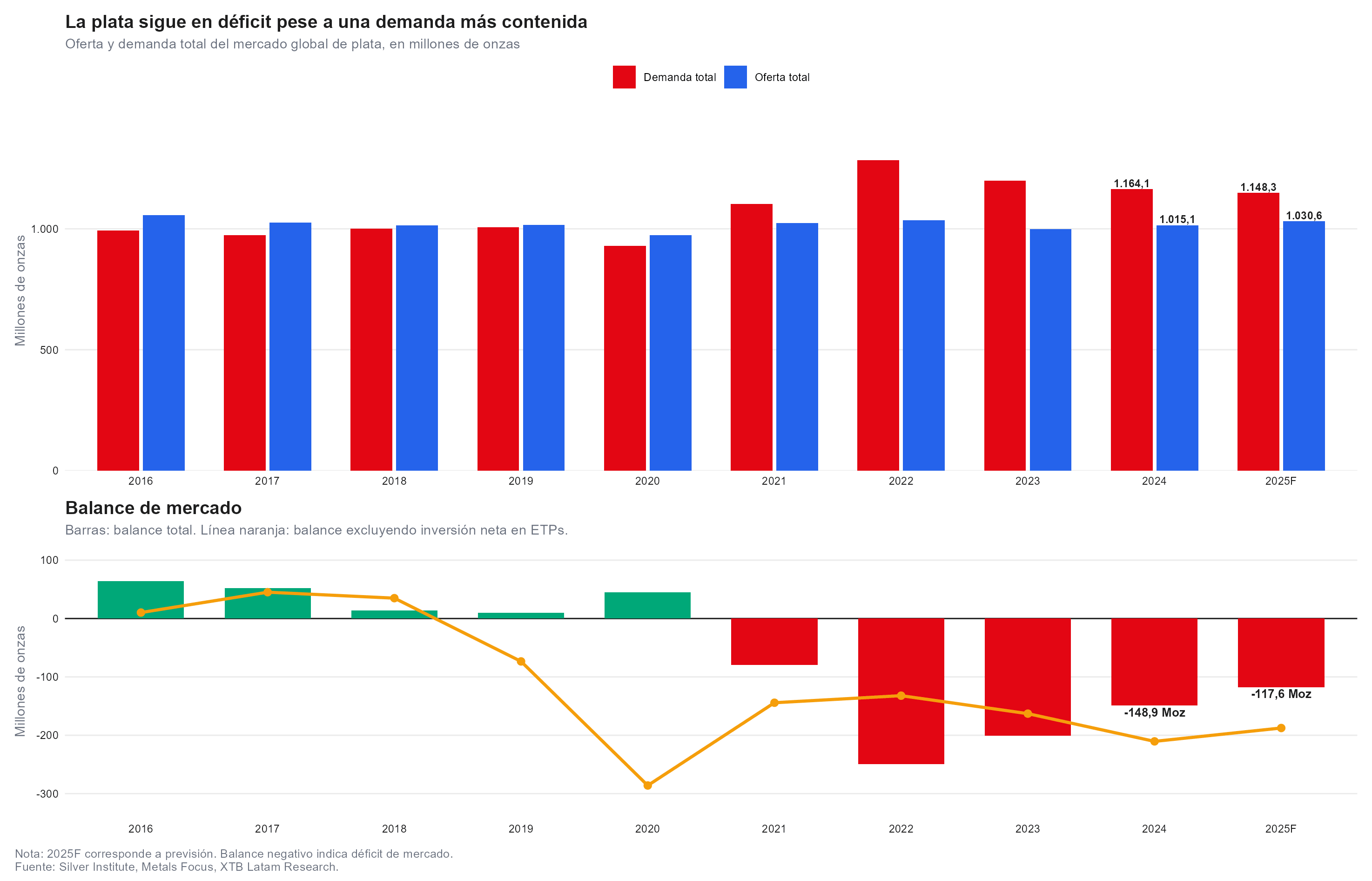

- El Silver Institute proyecta un déficit de 117,6 millones de onzas para 2025, cuarto año consecutivo de suboferta, con demanda total de 1.148,3 Moz frente a una oferta de 1.030,6 Moz.

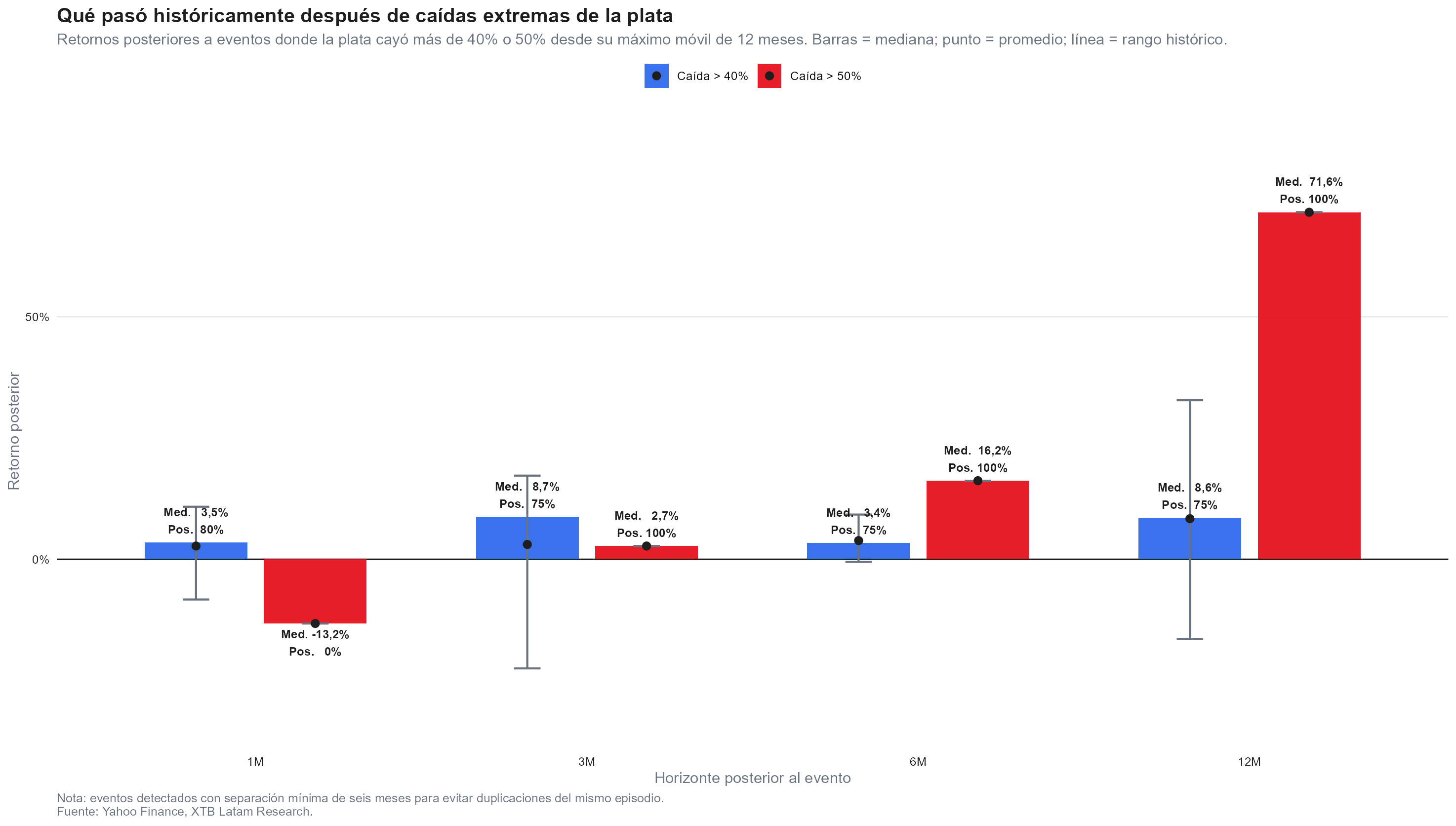

- En los cinco episodios históricos donde la plata cayó más de 40%, el retorno mediano a 12 meses fue de 8,6% con 75% de probabilidad positiva; el único evento con caída mayor al 50% registró 71,6% a 12 meses.

- La plata cae 43,3% desde su máximo de US$115,08 del 26 de enero, más del doble del retroceso del oro (-20,8%) en el mismo período, con el ratio oro/plata ampliándose de 61,1x a 64,5x.

- El Silver Institute proyecta un déficit de 117,6 millones de onzas para 2025, cuarto año consecutivo de suboferta, con demanda total de 1.148,3 Moz frente a una oferta de 1.030,6 Moz.

- En los cinco episodios históricos donde la plata cayó más de 40%, el retorno mediano a 12 meses fue de 8,6% con 75% de probabilidad positiva; el único evento con caída mayor al 50% registró 71,6% a 12 meses.

La plata (SILVER) tocó US$115,08 el 26 de enero de 2026 y hoy cotiza cerca de US$65, una diferencia de 50 dólares por onza en menos de seis meses que equivale a una caída de 43,3%, más del doble de lo que retrocedió el oro en el mismo período. El metal blanco tiene un problema que el metal dorado no comparte, su doble naturaleza como activo monetario e insumo industrial lo expone simultáneamente a presión macro y a presión de demanda real.

La triple presión que explica la magnitud del ajuste

La corrección combina tres factores que se retroalimentan, el primer es la desescalada en el conflicto entre EE.UU. e Irán, porque cuando el petróleo era el riesgo inflacionario más inmediato y los bancos centrales mantenían posturas restrictivas para combatirlo, la plata acumuló una prima de cobertura contra la inflación energética. A medida que el crudo cayó desde los máximos de guerra hacia la zona de US$74 por barril con la apertura del Estrecho de Ormuz, esa prima se diluyó.

El segundo factor es la señal hawkish de la Fed, dado que el dot plot de la primera reunión bajo Kevin Warsh mostró que aproximadamente la mitad de los miembros del FOMC proyecta al menos un alza de tasas en 2026, con el mercado descontando 70% de probabilidad para septiembre según el CME FedWatch. Tasas más altas por más tiempo elevan el costo de oportunidad de mantener activos sin rendimiento, históricamente los metales preciosos tienden a tener un desempeño inferior antes del primer alza de un ciclo. El índice dólar avanzó 2,6% en el año y la tasa real aumentó 0,27 puntos porcentuales desde enero, una combinación que penaliza a los metales con un mecanismo directo.

El tercer factor es la amplificación por el componente industrial, porque la plata destina cerca del 55% de su demanda a usos industriales, incluyendo paneles solares, electrónica y celdas de combustible. Cuando el mercado ajusta las expectativas de crecimiento ante una Fed más restrictiva, ese segmento también recibe presión, lo que explica que la corrección del metal blanco exceda siempre a la del oro en entornos donde confluyen expectativas de tasas más altas y menor apetito por riesgo industrial. El resultado es la ampliación del ratio de 61,1x a 64,5x en el período analizado.

El fundamento físico que el precio ignora por ahora

El Silver Institute proyecta una suboferta de 117,6 millones de onzas para 2025, con demanda total de 1.148,3 Moz frente a una oferta de 1.030,6 Moz, es el cuarto año consecutivo en déficit, aunque el balance mejoró 21% respecto al de 2024 cuando la brecha alcanzó 148,9 Moz, en parte por menor demanda de inversión en ETPs.

El déficit físico de la plata es un argumento de largo plazo que el mercado puede ignorar durante períodos extendidos, especialmente cuando las condiciones financieras se endurecen. La oferta total creció apenas 1,5% interanual mientras la demanda cayó 1,4%, con la menor demanda de inversión física compensando parcialmente la fortaleza de la demanda industrial. Mientras esa demanda industrial se sostenga por los programas de transición energética, el déficit estructural seguirá siendo el argumento que los analistas de fondo citan como piso para el precio, aunque sin una fecha precisa de activación.

Lo que dice la historia después de caídas tan extremas

El análisis histórico identificó cinco episodios donde la plata cayó más de 40% desde su máximo móvil de 12 meses, y uno donde la caída superó el 50%. Los resultados muestran una asimetría temporal, en que el corto plazo es incierto pero el horizonte de 12 meses es históricamente favorable. A un mes, los cinco eventos con caída mayor al 40% registraron un retorno mediano de 3,5% con 80% de probabilidad positiva; el evento con caída mayor al 50%, en cambio, mostró un retorno mediano de -13,2% con probabilidad positiva de 0%, señalando que en los episodios más extremos el ajuste puede prolongarse antes de estabilizarse.

A tres meses, la diferencia entre ambos grupos se reduce: la mediana para caídas mayores al 40% sube a 8,7%, mientras que el evento mayor al 50% marcó 2,7%. El horizonte de 12 meses es donde emerge la señal más clara: la mediana para caídas mayores al 40% fue de 8,6% con 75% de probabilidad positiva, y el evento mayor al 50% registró un retorno de 71,6% con probabilidad positiva de 100%.

La lectura del backtest aplicada al momento actual es que el episodio de 2026 se ubica dentro del umbral de caída mayor al 40%, aunque el rango de retornos históricos a 3 y 6 meses sigue siendo amplio, lo que señala dispersión alta en esos horizontes. El dato más robusto estadísticamente es el de 12 meses, donde la señal alcista histórica es más consistente, aunque también es el más lejano para un inversor que necesita calibrar el riesgo de corto plazo.

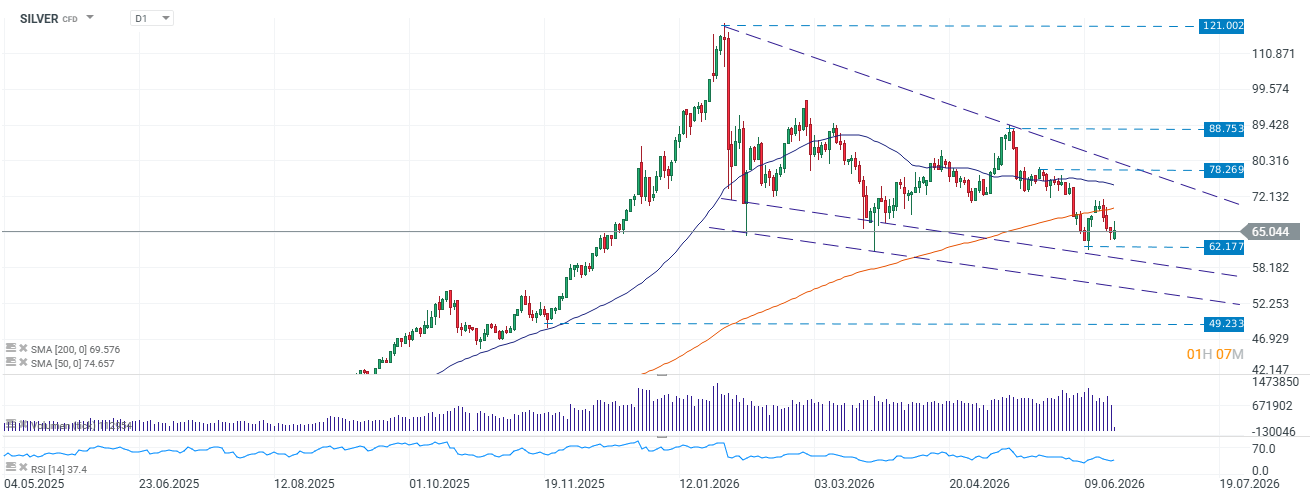

Análisis Técnico SILVER

El gráfico diario muestra a la plata CFD en US$65,044, por debajo de la SMA(200) y de la SMA(50), ambas actuando como resistencias dinámicas dentro del canal bajista que el precio sigue desde el máximo de enero. El RSI en zona de debilidad sin alcanzar la sobreventa de 30, lo que indica que el momentum bajista sigue activo sin señal clara de capitulación.

El canal descendente muestra líneas de tendencia convergentes con el precio perforando recientemente el soporte de la línea inferior y probando el nivel horizontal de US$62,177. La resistencia inmediata se ubica en US$78,269, primer nivel relevante al alza dentro del canal, seguida de US$88,753 donde confluyen la SMA(200) previa y un soporte histórico relevante. El soporte inmediato es el mínimo reciente en US$62,177, una ruptura sostenida por debajo abre el camino hacia US$49,233, nivel correspondiente a la zona de consolidación previa al inicio del movimiento alcista de 2025. El sesgo técnico es bajista mientras el precio permanezca por debajo de ambas medias móviles; una recuperación sostenida por encima de la SMA(200) en 69,576 sería la primera señal técnica de estabilización.

Fuente: xStation5.

Cierre de Mercado: Inflación de EE.UU. cae e impulsa a acciones y bonos

Oracle bajo presión, crecimiento de IA, deuda y flujo de caja antes de resultados

El Niño más fuerte en 75 años: la historia de un fenómeno capaz de mover el mundo

El oro vuelve a caer por debajo de los 4.000 dólares la onza: ¿dónde terminará el año?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.