- El oro cerró el miércoles en US$3,992.44, perforando US$4.000 por primera vez desde noviembre y superando el 20% de caída desde el máximo histórico de US$5,600 de enero, cumpliendo la definición técnica de mercado bajista.

- Goldman Sachs recortó US$500 su objetivo de fin de año a US$4,900 y Deutsche Bank bajó su meta del Q3 en 22% hasta US$4,300; ninguno de los dos mantiene ya la tesis de un regreso rápido a máximos.

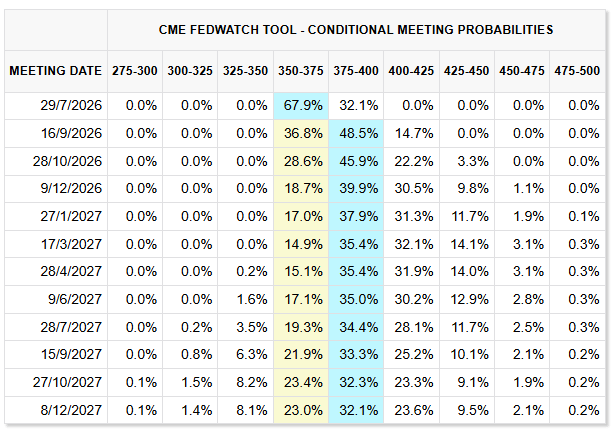

- El PCE de mayo en línea con el consenso redujo la probabilidad de alza de la Fed en septiembre de 68% a 63%, permitiendo un rebote a US$4,033 el jueves, aunque sin cambiar la estructura de presión sobre el metal.

- El oro cerró el miércoles en US$3,992.44, perforando US$4.000 por primera vez desde noviembre y superando el 20% de caída desde el máximo histórico de US$5,600 de enero, cumpliendo la definición técnica de mercado bajista.

- Goldman Sachs recortó US$500 su objetivo de fin de año a US$4,900 y Deutsche Bank bajó su meta del Q3 en 22% hasta US$4,300; ninguno de los dos mantiene ya la tesis de un regreso rápido a máximos.

- El PCE de mayo en línea con el consenso redujo la probabilidad de alza de la Fed en septiembre de 68% a 63%, permitiendo un rebote a US$4,033 el jueves, aunque sin cambiar la estructura de presión sobre el metal.

El oro (GOLD) cruzó el miércoles una línea que no había tocado desde noviembre, cotizó por debajo de los US$4,000 por onza, acumulando una caída de más del 22% desde el máximo histórico de casi US$5,600 alcanzado en enero. Ese porcentaje supera el umbral de 20% que convencionalmente define el inicio de un mercado bajista, cerrando uno de los ciclos alcistas más pronunciados en la historia reciente del metal.

El jueves el precio recuperó terreno hasta los US$4,033 gracias a un PCE que llegó en línea con las expectativas, pero el rebote no cambió la estructura del problema, porque mientras los factores que generan la presión sigan presentes, los intentos de recuperación tienen más probabilidades de agotarse que de sostenerse.

Los factores que terminaron con el ciclo alcista

El bull market del oro comenzó a desacelerarse en enero con el máximo histórico y aceleró su corrección en los últimos meses por la convergencia de tres catalizadores. El primero es el giro hawkish de la Fed, Kevin Warsh adoptó en su primera reunión un tono restrictivo sobre la inflación, y el dot plot reveló que nueve de los diecinueve miembros del FOMC proyectan al menos un alza de tasas en 2026. El metal no paga intereses, por lo que cada señal de tasas más altas por más tiempo eleva directamente el costo de oportunidad de mantenerlo frente a los bonos del Tesoro.

CME FedWatch Tool. Fuente: CME Group.

El segundo factor es el dólar, que subió durante cinco sesiones consecutivas hasta tocar máximos de 13 meses, encareciendo el oro para compradores en otras divisas. Junto a eso, tenemos la desescalada en Medio Oriente, el cierre del Estrecho de Ormuz y el conflicto con Irán habían generado una prima de cobertura inflacionaria que se diluyó cuando el petróleo regresó a niveles previos al inicio de la guerra. Hubo un repricing hawkish de la Fed, con rendimientos reales más firmes y daño técnico tras perder el nivel psicológico de US$4,000.

La narrativa del debasement trade, que durante años llevó a inversores a preferir el metal frente a monedas expuestas al déficit fiscal, también pierde momentum, el excepcionalismo cíclico de EE.UU. impulsado por la IA y una posición energética relativamente favorable están fortaleciendo al dólar frente a esa tesis.

El PCE de mayo moderó levemente la presión el jueves al no registrar la aceleración que el mercado temía, llevando la probabilidad de alza de la Fed en septiembre desde 68% hasta 63%. Eso, junto con un índice dólar que cedió hasta 101.4, habilitó el rebote, sin embargo, el dato de ingreso y gasto personal también superó expectativas, lo que acota el optimismo sobre un giro dovish en el corto plazo.

Los bancos recortan objetivos pero mantienen sesgo alcista de largo plazo

La caída forzó revisiones significativas en los principales bancos de inversión, Goldman Sachs recortó US$500 de su pronóstico y ahora ve el metal terminando 2026 en US$4,900, bajo el escenario de que la Fed no recorte tasas este año. Deutsche Bank redujo su objetivo para el tercer trimestre en 22%, hasta US$4,300 por onza, y el del cuarto trimestre en 17%, hasta US$4,800. Ambas instituciones mantienen implícita una recuperación desde los niveles actuales, pero el tono es marcadamente menos alcista que hace un mes. Si la Fed implementa entre tres y cuatro alzas, Deutsche Bank advierte que el metal podría caer hasta cerca de US$3,800.

El único pilar que el mercado identifica actualmente como sostenido es la compra de bancos centrales, que en el primer trimestre acumularon reservas al ritmo más acelerado en más de un año. Existe la expectativa de un año fuerte para esa demanda institucional, especialmente de países que buscan diversificar reservas frente al dólar. Sin embargo, esa demanda de largo plazo no actúa como soporte de precio inmediato, y las salidas desde los ETF de oro que Deutsche Bank identificó como notablemente ausentes del lado comprador siguen pesando sobre la dinámica de corto plazo.

China cierra el trading minorista en el peor momento del ciclo

Mientras el oro perforaba US$4,000, dos de los mayores bancos chinos anunciaron el cierre de sus servicios de trading minorista en metales preciosos. ICBC, el mayor banco del país por activos, comunicó que dejará de ofrecer servicios de intermediación para personas físicas en el Shanghai Gold Exchange a partir del 24 de julio, instando a los clientes a cerrar posiciones antes de esa fecha.

China Guangfa Bank fijó el plazo en el propio jueves, con liquidación forzosa al cierre del mes para quienes no hubieran actuado, ambos bancos citaron gestión de riesgo. La medida es la última de una serie de restricciones graduales desde 2022, cuando ICBC y otros prestamistas habían impedido abrir nuevas posiciones; el impacto operativo inmediato es limitado, pero la señal institucional es clara: los grandes bancos chinos están reduciendo su exposición a un activo en corrección sostenida.

Análisis Técnico del Oro

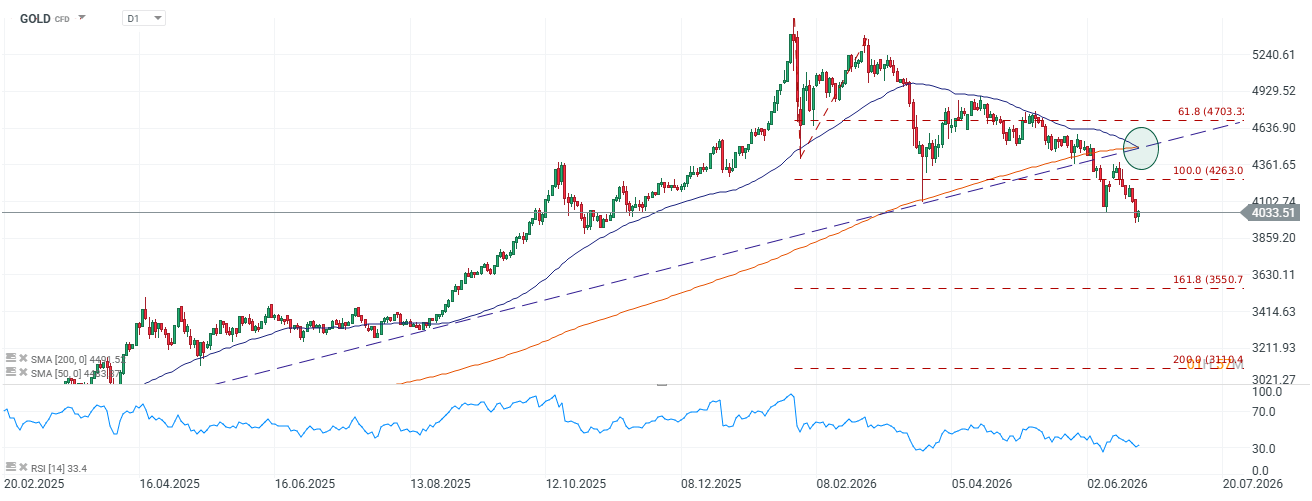

El gráfico diario del oro CFD en US$4,033.51 muestra la señal técnica en el RSI que está a menos de cuatro puntos del umbral de 30 que define la sobreventa estadística, nivel que el metal no había alcanzado durante todo el ciclo alcista anterior. Eso no es señal de compra automática, pero históricamente marca una zona donde la presión vendedora pierde velocidad.

El círculo en el gráfico señala la zona de quiebre alrededor de US$4,263, el retroceso de Fibonacci del 100% del ciclo alcista completo, nivel que el precio perdió de forma sostenida y que ahora opera como resistencia. Si la corrección continúa, la referencia de mediano plazo más visible en el diario es el retroceso de 161.8% en US$3,550.

Fuente: xStation5.

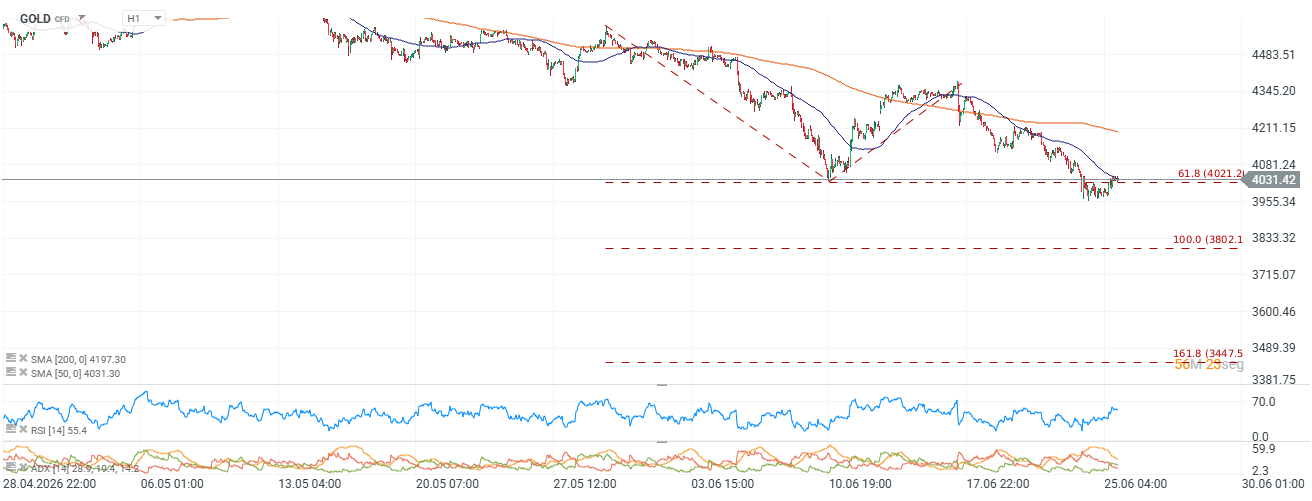

El gráfico horario ofrece una lectura más táctica, el precio en US$4,031.42 está prácticamente alineado con la SMA(50) en US$4,031.30, y el RSI tiene recorrido al alza antes de acercarse a la sobrecompra, con el ADX señalando una tendencia de intensidad moderada. El nivel de Fibonacci del 61.8% en US$4,021.20 es el soporte inmediato en el horario; sostenerlo es la condición mínima para que el rebote del jueves busque la SMA(200) horaria en US$4,197 como primera resistencia relevante de corto plazo.

Fuente: xStation5.

Apertura americana: Caídas en Wall Street mientras el sector de semiconductores extiende su corrección.

¿Bloqueará Irán también el Mar Rojo?

Los futuros del trigo alcanzan su nivel más alto en dos años

El cacao sube impulsado por la recuperación de la demanda en Asia

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.