- El gobierno apuesta por una expansión fiscal gradual —un aumento inmediato del gasto público seguido de un alza progresiva de los ingresos— para devolver el presupuesto primario al superávit en 2029–2030. Es una estrategia arriesgada: sostiene el crecimiento en el corto plazo, pero reduce el potencial económico en el mediano y largo plazo.

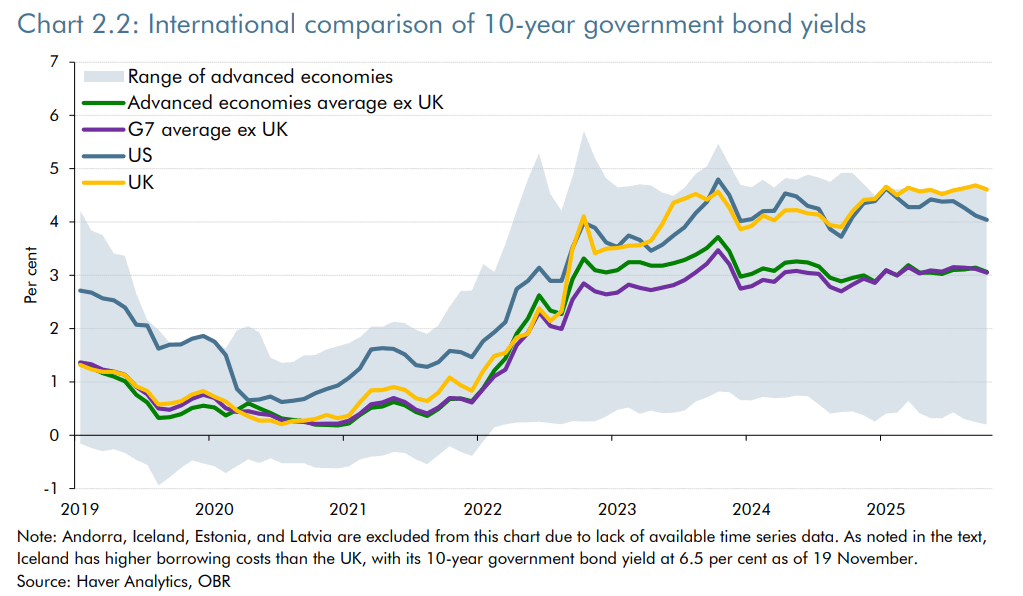

- El tramo largo de la curva de rendimientos del Reino Unido se ha empinado de forma significativa debido a mayores term premiums, una menor demanda doméstica de gilts (por parte de los fondos de pensiones y del Banco de Inglaterra) y una mayor dependencia de inversionistas extranjeros. El resultado: el rendimiento a 10 años ronda el 4,5%, uno de los niveles más altos de la OCDE.

- El Banco de Inglaterra enfrenta una decisión crucial respecto a una posible reducción de la tasa oficial. En una economía que se desacelera, el Banco podría recortar los tipos nuevamente el 18 de diciembre pese a que la inflación sigue elevada. La votación dividida de noviembre (4 de 9 miembros a favor de un recorte) refleja tensiones crecientes dentro de la institución.

- El gobierno apuesta por una expansión fiscal gradual —un aumento inmediato del gasto público seguido de un alza progresiva de los ingresos— para devolver el presupuesto primario al superávit en 2029–2030. Es una estrategia arriesgada: sostiene el crecimiento en el corto plazo, pero reduce el potencial económico en el mediano y largo plazo.

- El tramo largo de la curva de rendimientos del Reino Unido se ha empinado de forma significativa debido a mayores term premiums, una menor demanda doméstica de gilts (por parte de los fondos de pensiones y del Banco de Inglaterra) y una mayor dependencia de inversionistas extranjeros. El resultado: el rendimiento a 10 años ronda el 4,5%, uno de los niveles más altos de la OCDE.

- El Banco de Inglaterra enfrenta una decisión crucial respecto a una posible reducción de la tasa oficial. En una economía que se desacelera, el Banco podría recortar los tipos nuevamente el 18 de diciembre pese a que la inflación sigue elevada. La votación dividida de noviembre (4 de 9 miembros a favor de un recorte) refleja tensiones crecientes dentro de la institución.

Los mercados del Reino Unido lo esperaban con ansias: ayer, la Canciller de Hacienda, Rachel Reeves, presentó su presupuesto para el próximo año. Este presupuesto, considerado un posible catalizador de fin de año, estuvo en el centro de la atención, con los inversionistas siguiendo de cerca cada decisión de la ministra. Tras el anuncio, la Oficina de Responsabilidad Presupuestaria (OBR), el organismo encargado de las proyecciones fiscales y económicas del país, actualizó su perspectiva para la situación fiscal y económica del Reino Unido.

Contexto

La deuda pública se sitúa ahora en casi el 98% del PIB—tres veces más que a comienzos de siglo. El creciente peso del pago de intereses está ejerciendo una presión cada vez mayor sobre el presupuesto, con un déficit estimado en 4,5% en 2024. El déficit de este año podría alcanzar el 5,0% del PIB, ya que las previsiones iniciales de la OBR han sido revisadas repetidamente al alza. En este contexto, el gobierno anunció medidas de ahorro orientadas a restaurar la salud de las finanzas públicas del Reino Unido.

La inflación sigue siendo persistente, lo que ha llevado al Banco de Inglaterra a mantener los tipos de interés altos para contener las presiones de precios. Para 2025, se espera que la inflación promedie 3,5%, 0,9 puntos porcentuales por encima del promedio de las economías avanzadas. A comienzos de noviembre, el Banco mantuvo su tasa oficial en 4,0%, en medio de una división sin precedentes: 4 de los 9 miembros votaron a favor de un recorte de 25 puntos base.

Al mismo tiempo, la economía lucha por recuperar impulso. La caída en la tasa de ahorro refleja una mayor cautela de los hogares frente al panorama económico. En consecuencia, el Banco de Inglaterra podría continuar su estrategia de relajación monetaria gradual pese a las presiones inflacionarias persistentes, buscando evitar una desaceleración excesiva de la actividad mientras contiene los riesgos de desviaciones fiscales.

Anuncios

La Canciller presentó un plan para reequilibrar las finanzas públicas mediante una expansión fiscal significativa que afectará a todas las categorías de ingreso. En el corto plazo, se espera que el déficit empeore debido al mayor gasto público, que—según el gobierno—sería compensado más adelante por un aumento de los ingresos fiscales dentro de 2 a 4 años. Las proyecciones presupuestarias hacia 2030 anticipan un incremento de £11.000 millones en el gasto y un aumento de £26.000 millones en los ingresos directamente asociado a las nuevas medidas de política.

El objetivo declarado es devolver el presupuesto primario al equilibrio para 2029–2030. La OBR prevé un cambio desde un déficit primario de 1,5% del PIB en 2024–2025 hacia un superávit de 1,4% en 2030–2031. El gobierno, por ende, camina por una delgada línea: estimular el crecimiento y el consumo mediante un aumento inmediato del gasto, aun cuando acepta un debilitamiento del potencial económico de mediano y largo plazo.

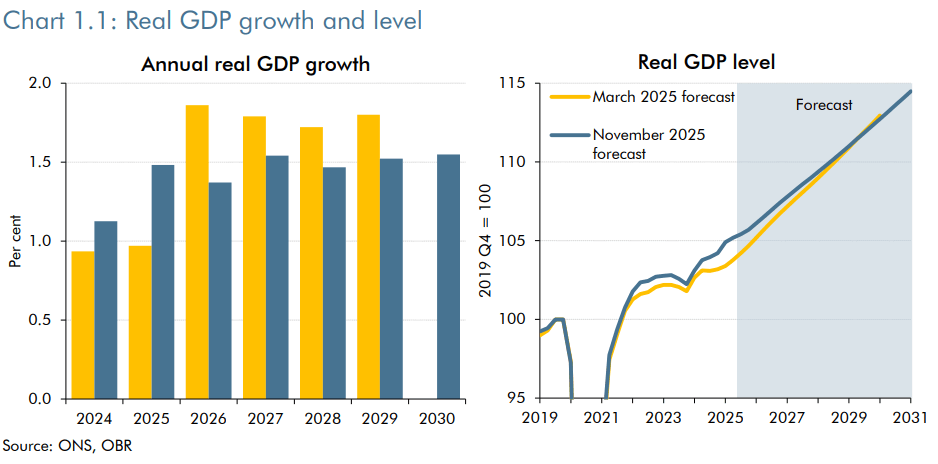

Los efectos son inmediatos: las proyecciones económicas de corto plazo—medidas a través del crecimiento real del PIB—se han revisado al alza en 0,5 puntos porcentuales para 2025. El costo de esta estrategia se hará más evidente en los años siguientes, a medida que el amplio paquete fiscal se implemente gradualmente.

El PIB real ahora se proyecta más alto de lo anticipado previamente para 2025, antes de ser revisado a la baja desde 2026 en adelante. Fuente: Haver Analytics, OBR

Desglose de medidas

Aumento del gasto público: +£11.000 millones en 2029–2030

-

Gasto social: +£9.000 millones

-

Reversión de recortes previamente anunciados a las ayudas para calefacción invernal y beneficios de salud (con un costo de £7.000 millones en 2029–2030).

-

Eliminación del límite de dos hijos para el Universal Credit (con un costo de £2.000–£3.000 millones para 2029–2030).

-

-

Otros gastos: +£2.000 millones en 2029–2030

(pero +£10.000 millones entre 2027–2028).

Aumento de los ingresos tributarios: +£26.000 millones en 2029–2030

-

Congelación de umbrales tributarios entre 2028–2029: +£8.000 millones

-

Mayores contribuciones al seguro nacional: +£4.700 millones

-

Impuestos más altos sobre dividendos y ganancias de capital: +£2.100 millones

-

Introducción de un gravamen por uso de carreteras para vehículos eléctricos e híbridos: +£1.400 millones

-

Reducción de deducciones por depreciación corporativa: +£1.500 millones

-

Reforma del impuesto al juego: +£1.100 millones

Dinámicas del mercado de bonos del Reino Unido

Evolución de la curva de rendimientos

Hace un año, la curva de rendimientos del Reino Unido estaba invertida, con tasas de corto plazo por encima de las de largo plazo. Desde entonces, la curva se ha normalizado a medida que el Banco de Inglaterra ha recortado los tipos varias veces—en febrero, mayo y julio pasados.

Las tasas a un año han caído a 3,73% desde 4,55% hace un año. En contraste, el tramo largo de la curva (vencimientos superiores a 8 años, en particular los segmentos a 10, 20 y 30 años) se ha empinado notablemente.

Este repunte en los rendimientos de largo plazo refleja un alza en las primas por plazo, es decir, la compensación adicional que exigen los inversionistas por mantener instrumentos de mayor duración. El aumento de la prima por plazo está impulsado por:

-

Inflación persistentemente alta (3,6% interanual en octubre), aun cuando aumentan las expectativas de recortes de tasas futuros.

-

Incertidumbre sobre la trayectoria fiscal del país.

-

Cambios estructurales en la demanda de gilts.

Los rendimientos a 10 años del Reino Unido han aumentado de manera constante a lo largo del año. Fuente: Haver Analytics, OBR

Cambios en la estructura de la demanda de bonos

Históricamente, la demanda doméstica institucional de gilts era sólida, respaldada por dos actores sistémicos: los fondos de pensiones del Reino Unido y el Banco de Inglaterra. La demanda de ambos se ha debilitado con el tiempo, alterando el equilibrio entre oferta y demanda.

Para el Banco de Inglaterra, esta disminución responde a un cambio estratégico. El Banco ha puesto fin a su programa de Quantitative Easing (a través de participación estructural en subastas del Tesoro) y ha pasado al Quantitative Tightening, reduciendo el tamaño de su balance al no reinvertir los bonos que vencen. Este QT ejerce indirectamente presión alcista sobre los rendimientos al aumentar la oferta de gilts en el mercado.

La caída en la demanda doméstica debe ser compensada por inversionistas extranjeros, quienes típicamente exigen primas por plazo más altas, especialmente para cubrir el riesgo cambiario. El Fiscal Risks and Sustainability Report 2025 (FRS) anticipa un incremento de 0,8 puntos porcentuales en las primas por plazo en los próximos años debido a la débil demanda doméstica de deuda soberana del Reino Unido.

Estos cambios estructurales se producen en medio de fuertes presiones alcistas en el tramo largo de la curva de gilts. Los rendimientos a 10 años rondan el 4,5%, uno de los niveles más elevados entre las economías de la OCDE. En este entorno, el Banco de Inglaterra decidió reducir el ritmo del Quantitative Tightening para frenar el rápido aumento en los rendimientos.

Cambios en la estructura de la oferta de bonos

La Debt Management Office (DMO), responsable de gestionar y estructurar la deuda pública del Reino Unido, ha transformado radicalmente su estrategia en la última década. Hace diez años, la demanda de bonos de larga duración era mucho más fuerte que hoy; desde entonces, los mercados han favorecido cada vez más vencimientos de corto plazo.

La madurez promedio de la nueva emisión es ahora de aproximadamente 10 años, frente a los 20 años registrados entre 2015–2016. Actualmente, el 44% de la nueva emisión se concentra en vencimientos de corto plazo, 20 puntos porcentuales más que en 2015–2016.

Este cambio refleja principalmente la evolución de las estrategias de inversión de los fondos de pensiones del Reino Unido, que ahora buscan mayor flexibilidad y menor exposición al riesgo de duración.

Consecuencias de este cambio

-

Menores costos de refinanciamiento para el gobierno, ya que las tasas de corto plazo son mecánicamente más bajas que las de largo plazo. El repunte de los rendimientos largos se ve parcialmente compensado por la concentración de emisiones en el extremo corto (una tendencia similar a la observada en Estados Unidos, donde Scott Bessent ha convertido este enfoque en un eje central de la estrategia del Tesoro).

-

Mayor riesgo de tensiones en las subastas, debido a una fuerte proporción de emisiones a corto plazo. A medida que disminuye la madurez promedio, las necesidades de refinanciamiento se vuelven más frecuentes, lo que exige una demanda sólida y estable por gilts de corto plazo.

-

Mayor volatilidad del tipo de interés efectivo sobre la deuda pública: las maduraciones largas ayudan a estabilizar los pagos futuros, pero esto ya no ocurre. Con el perfil de vencimientos actual, un shock de 1 punto porcentual en las tasas en 2025–2026 aumentaría los pagos de intereses en £17.000 millones en 2030–2031.

-

Mayor dependencia del Banco de Inglaterra, dado que su política de tipos afecta directamente a los vencimientos más cortos.

Como resultado, los dos mandatos tradicionales del Banco de Inglaterra—estabilidad del empleo y control de la inflación—ya no son los únicos determinantes de sus decisiones de política de tasas. El Banco ahora también debe considerar, de manera implícita, la sostenibilidad de la trayectoria fiscal para evitar desequilibrios financieros de corto y mediano plazo.

Esta evolución, también visible en Estados Unidos, revive las preocupaciones sobre la verdadera independencia de los bancos centrales respecto de los gobiernos. En última instancia, esto contribuye a un mayor aumento de las primas por plazo locales.

Alexandre Germann, Market Analyst, XTB

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

FX semanal: El yen vuelve a caer y el dólar sigue bajo presión (10.08.2026)

APERTURA EE.UU.: La deuda y el estrecho de Ormuz aumentan la preocupación

Tres mercados a seguir la próxima semana (07.08.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.