- Las bolsas europeas avanzan apoyadas por la caída del petróleo, la moderación del IPC y la reducción de las tensiones geopolíticas relacionadas con Irán.

- La atención del mercado está centrada en la decisión de la Fed y en la primera conferencia de Kevin Warsh como presidente del banco central.

- Aunque el entorno sigue siendo favorable para los activos de riesgo, las valoraciones cercanas a máximos históricos obligan a los inversores a ser más selectivos y enfocarse en compañías con fundamentos sólidos.

- Las bolsas europeas avanzan apoyadas por la caída del petróleo, la moderación del IPC y la reducción de las tensiones geopolíticas relacionadas con Irán.

- La atención del mercado está centrada en la decisión de la Fed y en la primera conferencia de Kevin Warsh como presidente del banco central.

- Aunque el entorno sigue siendo favorable para los activos de riesgo, las valoraciones cercanas a máximos históricos obligan a los inversores a ser más selectivos y enfocarse en compañías con fundamentos sólidos.

Los mercados bursátiles europeos iniciaron la sesión del miércoles con ganancias moderadas, prolongando la reciente mejora del sentimiento tras la reducción de las tensiones geopolíticas relacionadas con Irán. Sin embargo, los avances siguen siendo contenidos, ya que los inversores están desplazando progresivamente su atención hacia la decisión de política monetaria de la Reserva Federal (Fed) y la primera comunicación oficial del nuevo presidente de la Fed, Kevin Warsh.

Según Hugh Gimber, estratega global de mercados de JPMorgan Asset Management, las acciones europeas podrían ofrecer oportunidades selectivas tras la reciente caída de los precios del petróleo. En su opinión, las compañías orientadas al consumo y los sectores cíclicos sensibles a la energía parecen especialmente atractivos. Gimber señaló que el acuerdo de paz provisional entre Estados Unidos e Irán, cuya firma está prevista para este viernes, ha contribuido a enfriar los precios energéticos y ha creado oportunidades más allá de los principales componentes de los grandes índices bursátiles. Los precios del petróleo avanzan ligeramente hoy, con una subida cercana al 0,1%, manteniéndose por encima de los 80 USD por barril. Mientras tanto, el dólar estadounidense registra ganancias moderadas, mientras que Bitcoin ha retrocedido por debajo de los 65.000 USD tras no lograr consolidarse por encima de los 68.000 USD.

Factores clave que impulsan el mercado hoy:

-

Menores presiones inflacionarias en la Eurozona.

-

Mejora del sentimiento hacia las acciones europeas de consumo y sectores cíclicos.

-

Expectativa ante la decisión de la Reserva Federal.

-

Debilidad del sector automotriz alemán, que presiona al DAX.

-

Presión sobre el FTSE 100 británico por parte de las acciones energéticas.

Los índices europeos permanecen cerca de máximos históricos

El índice paneuropeo STOXX 600 avanzaba alrededor de un 0,4%, manteniéndose cerca de máximos históricos. Durante las cuatro sesiones previas, el índice acumuló una subida cercana al 3%, impulsado por el regreso del apetito por el riesgo a medida que disminuyen las preocupaciones por un shock inflacionario impulsado por la energía.

Los principales mercados europeos cotizaban mayoritariamente al alza. El CAC 40 francés subía alrededor de un 0,2%, el FTSE MIB italiano permanecía ligeramente en positivo y el IBEX 35 español avanzaba aproximadamente un 0,5%.

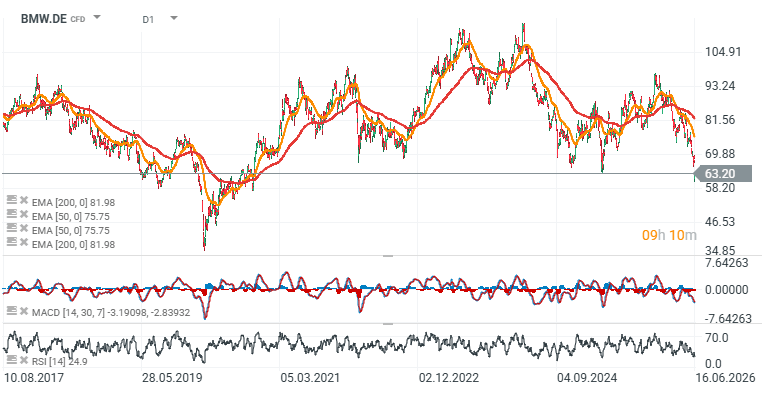

El DAX alemán mostraba un rendimiento inferior, continuando bajo el impacto de una fuerte venta en el sector automotriz tras la decisión de BMW de rebajar sus previsiones de beneficios para el año.

Las acciones del fabricante bávaro cayeron más de un 7%, arrastrando también a Volkswagen y Mercedes-Benz. La reacción del mercado pone de manifiesto la sensibilidad de los inversores ante cualquier señal de deterioro de márgenes o desaceleración de la demanda en industrias cíclicas.

El sector automotor sigue enfrentando varios desafíos simultáneamente, incluidos los elevados costos de transformación tecnológica, el aumento de la presión competitiva y la volatilidad de la demanda de los consumidores. Como resultado, una sola revisión de previsiones por parte de un fabricante importante puede desencadenar rápidamente debilidad en todo el sector.

La inflación de la Eurozona ofrece alivio a los inversores

El sentimiento general del mercado también recibió apoyo de los datos de IPC de la Eurozona. Las cifras de mayo apuntaron a una moderación de las presiones sobre los precios en términos mensuales, reduciendo los temores de que los anteriores aumentos de los precios de la energía obligaran al Banco Central Europeo (BCE) a adoptar una postura más restrictiva.

Los rendimientos de los bonos gubernamentales de corto plazo de la Eurozona continuaron descendiendo, reflejando menores expectativas de endurecimiento monetario. Para los mercados bursátiles, esto suele ser positivo, ya que unas expectativas de tasas más bajas tienden a mejorar las valoraciones de los activos de riesgo.

El petróleo se relaja tras los avances relacionados con Irán

El mercado del petróleo continúa siendo una pieza clave del escenario actual. Los precios del crudo han retrocedido durante las últimas sesiones después de que surgieran informes de que Washington se prepara para eliminar formalmente algunas sanciones sobre las exportaciones petroleras de Irán.

Este movimiento reduce la prima geopolítica incorporada en los precios de la energía y disminuye el riesgo de un nuevo shock inflacionario en Europa. Esto es especialmente relevante para una región que sigue siendo muy sensible a los costos energéticos y a su impacto tanto en los consumidores como en las empresas.

El FTSE 100 queda rezagado frente a sus pares europeos

No todos los mercados europeos se han beneficiado por igual del contexto actual. El FTSE 100 británico permanece bajo presión debido a su elevada exposición a compañías energéticas.

La caída de los precios del petróleo afectó a las acciones de BP y Shell, limitando el potencial alcista del índice. Los inversores también analizaron los últimos datos de IPC del Reino Unido, que mostraron que la inflación anual permaneció sin cambios en 2,8%. Estas cifras serán una referencia importante antes de la próxima decisión de tasas del Banco de Inglaterra (BoE).

Algunas compañías destacan pese al tono cauteloso

A nivel corporativo, Straumann y Auto1 se situaron entre los valores con mejor desempeño.

Las acciones de Straumann se dispararon alrededor de un 9% después de que la compañía mejorara sus previsiones de rentabilidad para el conjunto del año.

Por su parte, Auto1 avanzó más de un 8% tras publicar unas sólidas previsiones financieras de largo plazo. Estos movimientos sugieren que los inversores siguen dispuestos a premiar a las compañías que muestran una mejora en la visibilidad de beneficios y unos fundamentos sólidos, incluso en un entorno macroeconómico todavía incierto.

La Fed sigue siendo el evento más importante de la semana

A corto plazo, la Reserva Federal continúa siendo el principal catalizador para los mercados. Aunque se espera ampliamente que las tasas de interés permanezcan sin cambios, los inversores seguirán de cerca el tono del comunicado oficial y la primera conferencia de prensa de Kevin Warsh como presidente de la Fed.

La comunicación de la Fed será importante no solo para Wall Street, sino también para los activos de riesgo europeos, debido a su influencia sobre la liquidez global, el dólar estadounidense y las valoraciones bursátiles en todo el mundo.

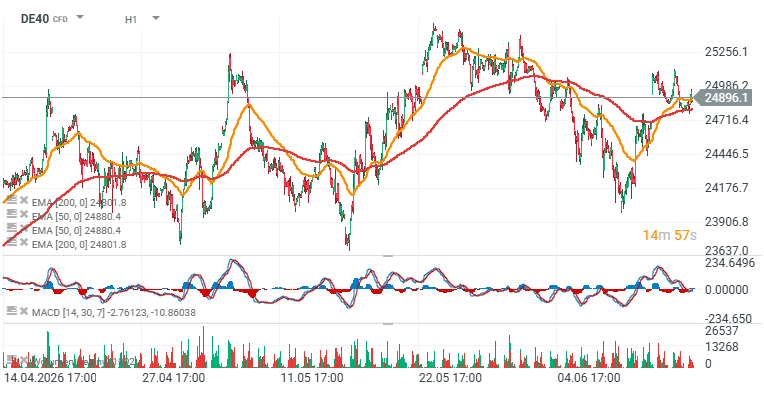

El mercado sigue siendo constructivo, pero frágil: gráficos DE40 y EU50 (D1)

El panorama general para las acciones europeas sigue siendo favorable, aunque más matizado de lo que sugieren los niveles de los índices. Los mercados continúan beneficiándose de unos precios del petróleo más bajos, de la moderación de las presiones inflacionarias y de una reducción de los riesgos geopolíticos.

Al mismo tiempo, las valoraciones permanecen cerca de máximos históricos, lo que significa que el próximo movimiento del mercado podría depender en gran medida de que los bancos centrales validen las expectativas de una política monetaria más flexible. En este entorno, es probable que los inversores se vuelvan cada vez más selectivos, enfocándose en la calidad de los beneficios, la resiliencia de los márgenes y la credibilidad de las previsiones corporativas.

Fuente: xStation5

Fuente: xStation5

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

Dólar hoy Colombia: peso colombiano toma utilidades antes de decisión de tasas de BanRep

Dólar hoy México: dólar rebota por Fed y intervención en el yen, pero el peso conserva ganancia mensual

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.