- El posible retraso de la OPI de OpenAI hasta 2027 volvió a presionar al sector de inteligencia artificial, aunque algunos analistas consideran que podría reforzar la narrativa de crecimiento de largo plazo.

- Los datos macroeconómicos de EE.UU. fueron mixtos, mientras Neel Kashkari pasó de prever un recorte de tasas a anticipar una subida este año por preocupaciones sobre la inflación.

- El US500 logró avanzar en la sesión, pero mantiene pérdidas semanales, mientras el Oro extendió su recuperación y el WTI volvió a caer por debajo de los 70 dólares por barril.

- El posible retraso de la OPI de OpenAI hasta 2027 volvió a presionar al sector de inteligencia artificial, aunque algunos analistas consideran que podría reforzar la narrativa de crecimiento de largo plazo.

- Los datos macroeconómicos de EE.UU. fueron mixtos, mientras Neel Kashkari pasó de prever un recorte de tasas a anticipar una subida este año por preocupaciones sobre la inflación.

- El US500 logró avanzar en la sesión, pero mantiene pérdidas semanales, mientras el Oro extendió su recuperación y el WTI volvió a caer por debajo de los 70 dólares por barril.

El principal factor que impulsó la volatilidad

El tema dominante de la jornada fue un reporte de The New York Times sobre un posible retraso de la OPI de OpenAI hasta 2027, debido en parte al débil desempeño de SpaceX tras su salida a bolsa y a la elevada volatilidad de las acciones relacionadas con la inteligencia artificial. JPMorgan advirtió explícitamente que un escenario de este tipo "podría ralentizar el ritmo del gasto en infraestructura de IA", mientras que los analistas de Vital Knowledge confirmaron que el mercado está reaccionando principalmente al riesgo de una desaceleración en el gasto en infraestructura. Paradójicamente, aplazar la fecha de la OPI podría mantener vigente la narrativa de expectativas en torno a la IA, lo que podría beneficiar las valoraciones en el largo plazo.

Geopolítica

Donald Trump informó en Truth Social que Irán lanzó al menos cuatro drones kamikaze contra embarcaciones en el Estrecho de Ormuz, calificándolo como una "estúpida violación del acuerdo de alto al fuego". Uno de los drones impactó la cubierta de un gran buque portacontenedores, mientras que los otros tres fueron derribados. El Estrecho de Ormuz es la ruta de aproximadamente el 20% del suministro mundial de petróleo, pero el mercado petrolero reaccionó con una volatilidad limitada y los precios del petróleo continuaron mostrando una tendencia bajista. Sin embargo, hacia el final de la jornada surgieron importantes señales de desescalada: Estados Unidos, Israel y Líbano firmaron un acuerdo marco trilateral que, según el embajador de Israel en Estados Unidos, estará basado en resultados y será revisado por etapas. Al mismo tiempo, el secretario de Comercio de Estados Unidos, Howard Lutnick, anunció que Europa aprobó una legislación histórica relacionada con el acuerdo comercial entre EE.UU. y la Unión Europea, reduciendo sus aranceles a cero por primera vez en la historia, una medida que Lutnick calificó como un avance para los fabricantes, agricultores y pescadores estadounidenses.

Datos macroeconómicos

Los datos publicados en Estados Unidos fueron mixtos. El Índice de Confianza del Consumidor de la Universidad de Michigan se ubicó en 49,5 puntos, frente a una previsión de 50,0 puntos, aunque las expectativas del consumidor sorprendieron al alza con 50,7 puntos. La balanza comercial de bienes de EE.UU. resultó considerablemente peor de lo esperado, registrando un déficit de 105.800 millones de dólares, frente a una previsión de 85.000 millones de dólares, lo que refleja que las tensiones en el comercio exterior siguen presentes. El presidente de la Reserva Federal de Minneapolis, Neel Kashkari, revisó su escenario planteado en marzo, pasando de prever un recorte de tasas a anticipar una subida de tasas este año, citando la inflación impulsada por la oferta, incluida la expansión de la infraestructura de inteligencia artificial.

Índices

La sesión bursátil en Estados Unidos se acerca a su cierre con un sentimiento mixto. El US500 sube un 0,3% en la jornada, aunque acumula una caída superior al 1% en la semana. El Nasdaq se encamina a una pérdida semanal cercana al 4%, mientras que el Dow Jones registra una ganancia semanal del 0,6%. En Europa, todos los principales índices cerraron en terreno negativo. El DAX cayó un 1,22%, el ITA40 perdió un 0,83% y el UK100 retrocedió un 0,17%. Las pérdidas fueron especialmente pronunciadas en Asia, donde el JP225 cayó un 1,86% según el ticker, el Nikkei 225 cerró la jornada con una baja superior al 4% y el Kospi de Corea del Sur se desplomó un 5,81%.

Acciones

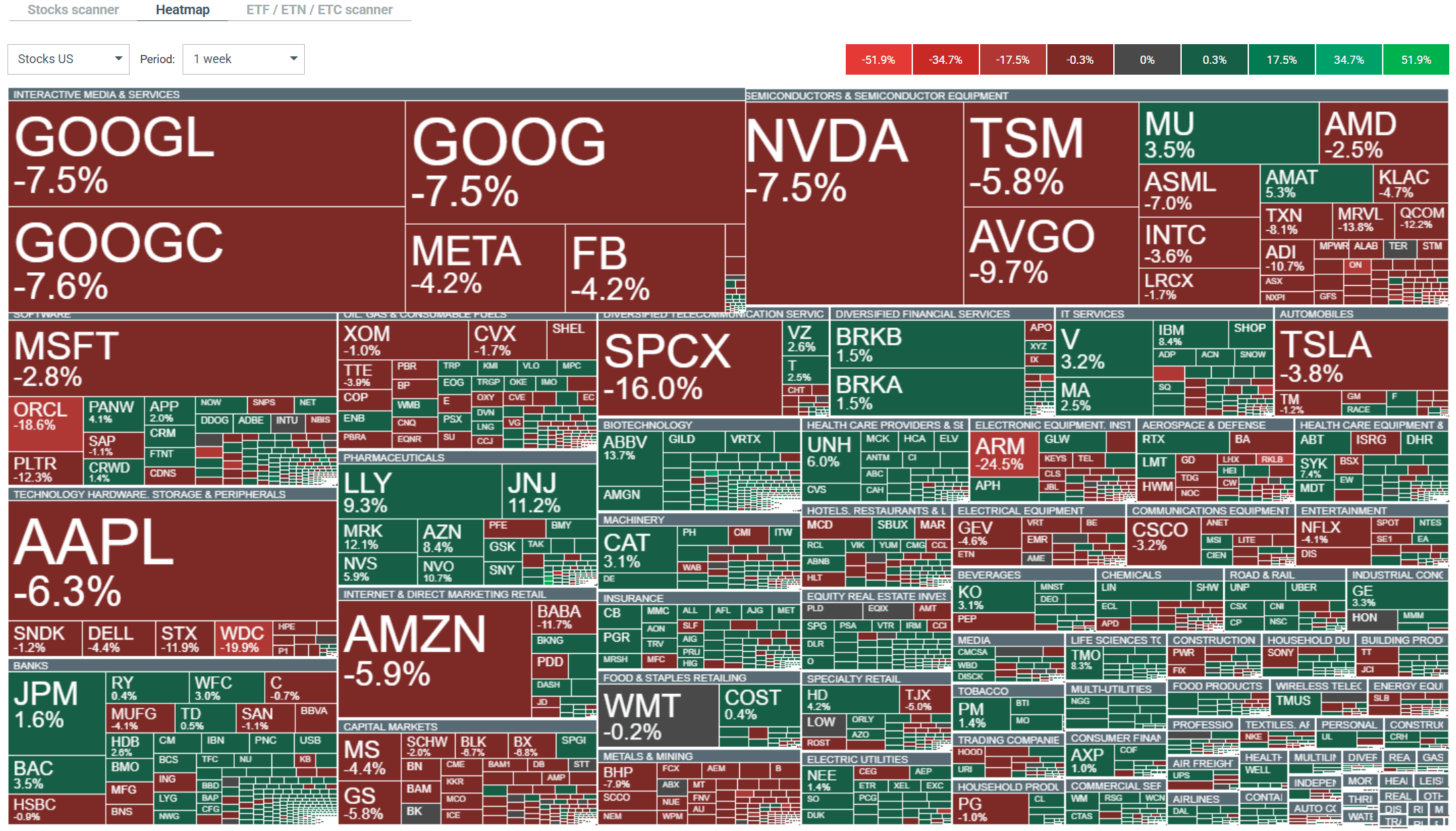

Dentro del Nasdaq 100, los mayores avances correspondieron a AppLovin (+7,43%), Workday (+7,25%) y Axon Enterprise (+6,90%), mientras que las mayores caídas fueron para Western Digital (-10,22%), Seagate Technology (-8,65%) y Analog Devices (-7,40%). En el Dow Jones, los principales avances fueron IBM (+4,82%), Microsoft (+4,80%) y Salesforce (+4,62%), mientras que las mayores pérdidas correspondieron a Caterpillar (-3,95%), Goldman Sachs (-3,42%) y Cisco (-3,08%). Cabe destacar que Michael Burry cerró parcialmente su posición corta en Palantir y abrió posiciones de largo plazo mediante opciones LEAPS sobre Microsoft con vencimiento en diciembre de 2028. El sector Salud se encaminó a registrar su mejor semana desde 2022, con un avance superior al 7%, liderado por Bio-Techne e Incyte.

Rotación semanal de capital en el mercado bursátil estadounidense. Fuente: xStation5

Divisas

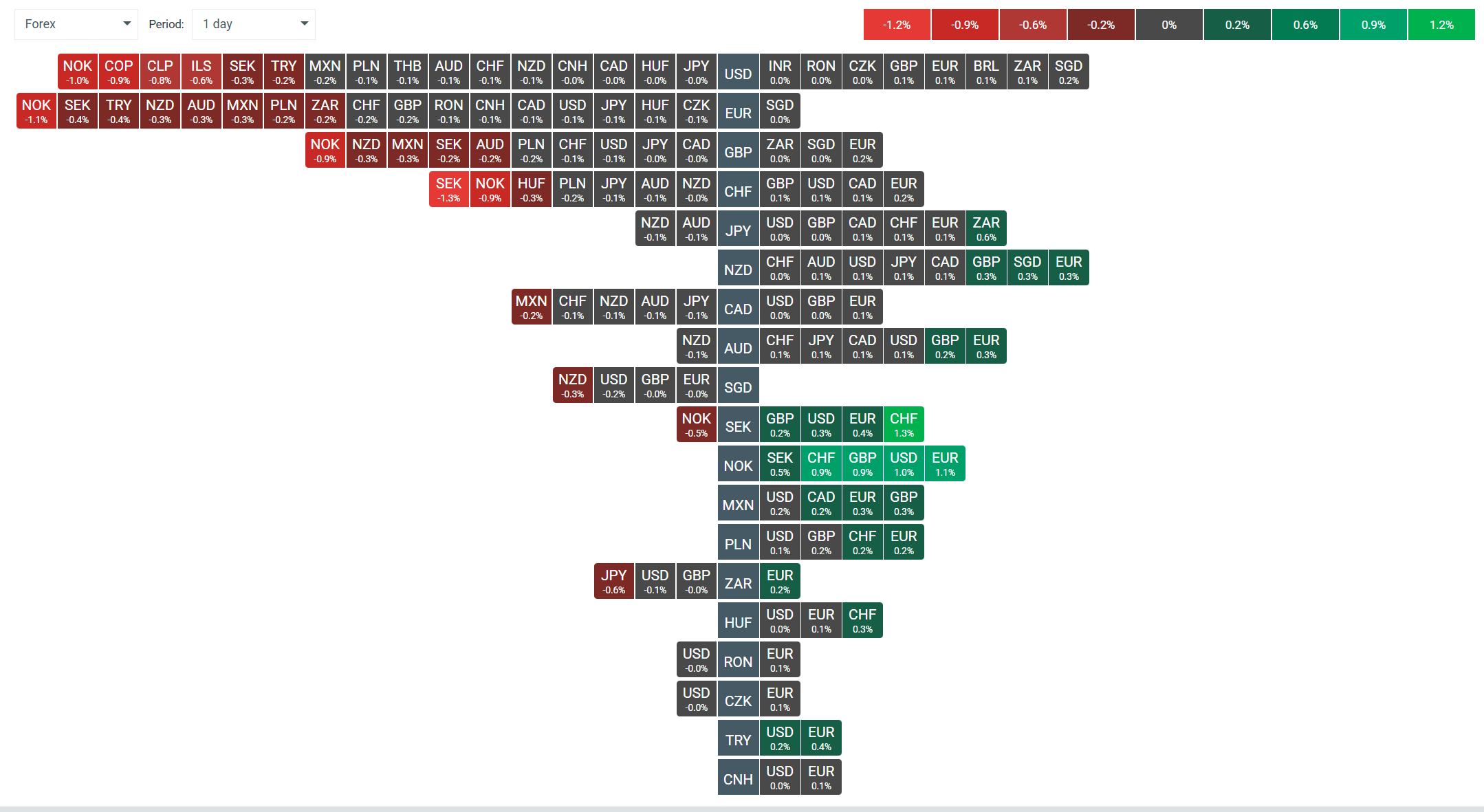

El par EURUSD devolvió parte de las ganancias registradas durante la mañana y cotizaba alrededor de 1,13896, mientras que durante la jornada el impulso pasó claramente a los vendedores. El dólar permaneció bajo una presión moderada, con el índice USDIDX situado en 101,091, registrando una variación diaria de -0,15%. El GBP/USD avanzó un simbólico 0,09%, cotizando cerca de 1,32037, mientras que el USD/JPY se mantuvo alrededor de 161,734.

Materias primas

El Oro continuó recuperando terreno, subiendo un 1,41% para cotizar por encima de los 4.082 dólares por onza, mientras que la plata avanzó un 2,44% hasta situarse cerca de los 59,20 dólares. El petróleo permaneció bajo una presión significativa pese a la escalada geopolítica en el Estrecho de Ormuz. El WTI perdió un 3,14%, hasta aproximadamente 69,21 dólares, y el Brent cayó un 3,24%, hasta 72,55 dólares, lo que sugiere que el mercado sigue descontando una estabilidad duradera en la región. El gas natural avanzó un 2,14%, hasta 3,339 dólares, superando la EMA de 200 días.

Cierre de mercado: el dólar se hunde tras las NFP y el oro vuelve a subir

¿Se recuperará la acción de SpaceX?

Tres mercados a seguir la próxima semana (07.08.2026)

¿Ya pasó lo peor para el oro y la plata?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.