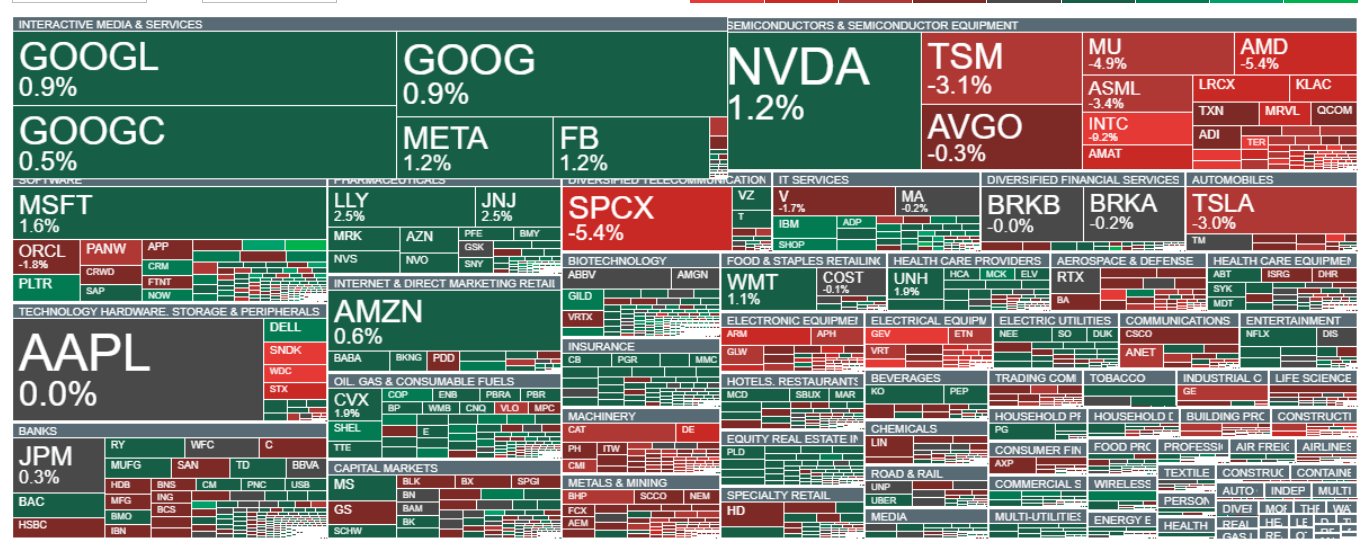

- La caída de las acciones de semiconductores está arrastrando al Nasdaq 100 y al S&P 500.

- Las compañías de Big Tech y de software superan en desempeño a las empresas de infraestructura para IA durante la sesión.

- El petróleo sube más de un 3%, respaldando al dólar estadounidense, mientras que los metales preciosos cotizan a la baja.

- El último informe de ADP mostró que el empleo del sector privado en Estados Unidos aumentó en 21.000 puestos, frente al incremento previo de 30.750.

- La caída de las acciones de semiconductores está arrastrando al Nasdaq 100 y al S&P 500.

- Las compañías de Big Tech y de software superan en desempeño a las empresas de infraestructura para IA durante la sesión.

- El petróleo sube más de un 3%, respaldando al dólar estadounidense, mientras que los metales preciosos cotizan a la baja.

- El último informe de ADP mostró que el empleo del sector privado en Estados Unidos aumentó en 21.000 puestos, frente al incremento previo de 30.750.

Tras las caídas registradas en Asia, donde el Nikkei de Japón perdió más de un 2% y el KOSPI de Corea del Sur retrocedió cerca de un 5%, así como la debilidad observada en Europa, con el DAX y el Euro Stoxx 50 cayendo alrededor de un 1,3%, los principales índices de Wall Street operan bajo presión debido a la venta de acciones de semiconductores e infraestructura para inteligencia artificial. Algunas compañías han logrado recuperar parte de las pérdidas iniciales, con Nvidia pasando a terreno positivo y avanzando más de un 1%, tras haber llegado a caer cerca de un 2% al inicio de la sesión estadounidense.

- A pesar de los comentarios positivos de JPMorgan, Citi y Bank of America, que mantienen precios objetivos para SpaceX muy por encima de los 200 dólares por acción, el papel retrocede cerca de un 5,5% en la jornada, tras su incorporación al prestigioso índice Nasdaq 100. Las acciones de la compañía espacial de Elon Musk han retrocedido hasta niveles cercanos a su precio de apertura del 12 de junio de 2026.

- Las bolsas europeas cerraron la sesión en terreno negativo. El DAX alemán y el Euro Stoxx 50 perdieron alrededor de un 1,3%, siguiendo la fuerte corrección observada previamente en Asia, donde el KOSPI de Corea del Sur cayó cerca de un 5%.

- La venta de acciones en Estados Unidos fue impulsada, en parte, por un reporte de Reuters que señala que la startup china DeepSeek está desarrollando su propio chip de IA, lo que, en el largo plazo, podría reducir su dependencia de los procesadores de Nvidia y Huawei, además de incrementar la competencia en el mercado de aceleradores para inteligencia artificial.

- Otro factor de debilidad fue la reacción del mercado a los resultados de Samsung. A pesar de reportar un incremento récord de 19 veces en su beneficio operativo, la compañía no logró entregar nuevos argumentos que justificaran una nueva expansión en las valoraciones de las acciones vinculadas a la IA.

- Samsung publicó únicamente resultados preliminares y no entregó proyecciones detalladas para su división de semiconductores, dejando sin respuesta las dudas de los inversionistas sobre la sostenibilidad del actual ciclo de inversión en inteligencia artificial.

- Tras el fuerte rally del sector, algunos inversionistas optaron por realizar toma de utilidades ante la preocupación por las elevadas valoraciones y la posibilidad de una mayor volatilidad de cara a la próxima temporada de resultados.

- El sentimiento del mercado también se ve influido por los preparativos para la futura salida a bolsa de SK Hynix en el Nasdaq y por la expectativa de conocer las actas de la primera reunión de la Reserva Federal presidida por Kevin Warsh, factores que están llevando a algunos inversionistas a reducir exposición al riesgo.

- Pese a la corrección actual, los analistas destacan que este movimiento no implica un colapso en la demanda por infraestructura de IA, sino una reevaluación de las valoraciones y de las expectativas sobre compañías que han sido algunas de las principales beneficiadas por el auge de la inteligencia artificial durante los últimos trimestres.

- Al mismo tiempo, los datos macroeconómicos de Alemania sorprendieron positivamente. La producción industrial ajustada estacionalmente aumentó un 0,11% interanual, frente a las expectativas de una caída del 0,6% y el registro previo de -0,54%. En términos mensuales, la producción industrial avanzó un 0,9%, muy por encima del consenso del 0,1% y del dato previo de 0,4%.

- La plata cae cerca de un 2%, mientras que el oro retrocede un 0,6%, al tiempo que los futuros del Índice del Dólar (USDIDX) repuntan después de que los futuros del Brent avanzaran más de un 3%, impulsados por el resurgimiento de las tensiones entre Estados Unidos y Qatar, por un lado, e Irán, por el otro. La principal preocupación surgió tras los daños sufridos por un buque metanero catarí y un supertanque saudí frente a la costa de Omán, aunque no se han reportado víctimas ni derrames de materias primas.

- Qatar acusó a Irán de violar el derecho internacional y poner en riesgo el suministro energético mundial, mientras que Teherán no ha asumido la responsabilidad por los ataques, aunque previamente había advertido a las embarcaciones sobre el uso de determinadas rutas marítimas. Por ahora, el mercado aún no descuenta una interrupción prolongada del suministro, pero cualquier nueva escalada en el estrecho de Ormuz podría elevar rápidamente la prima de riesgo geopolítico incorporada en los precios del petróleo y del gas.

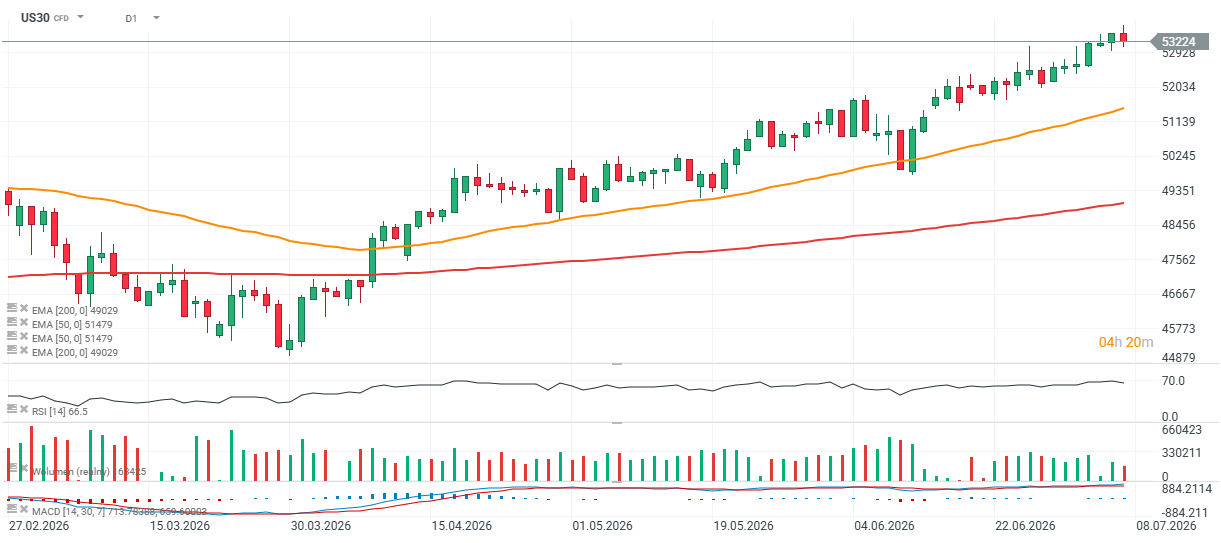

Fuente: xStation5

Gráfico del US30 (intervalo D1)

El contrato de futuros del Dow Jones Industrial Average continúa mostrando un desempeño significativamente superior al del Nasdaq, con un fuerte componente tecnológico. Tras alcanzar un nuevo máximo histórico cercano a los 53.500 puntos, el índice retrocede apenas alrededor de un 0,5% durante la jornada.

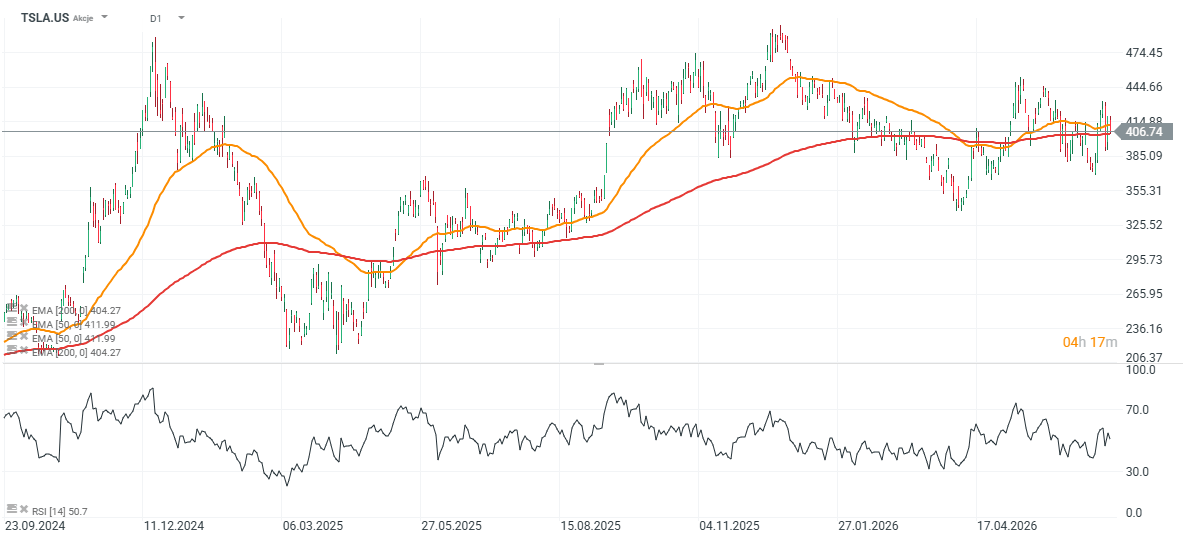

Fuente: xStation5

Gráfico de Tesla (TSLA.US) (intervalo D1)

Las acciones de Tesla caen más de un 3% y están poniendo a prueba la media móvil exponencial de 200 días (EMA 200), representada por la línea roja. La presión vendedora ha venido poniendo a prueba el interés comprador desde hace varias sesiones. Un quiebre por debajo de los 400 dólares podría aumentar la probabilidad de una caída hacia la siguiente zona de soporte relevante, ubicada cerca de los 330 dólares por acción.

Fuente: xStation5

Cierre de Mercado: La guerra de los chips pesa sobre Wall Street mientras el petróleo se desploma

Apple supera a Nvidia como la empresa más valiosa del planeta.

Intel: ¿valoración exigente o euforia por los chips?

Nvidia conserva su tendencia alcista de fondo, pero necesita superar los 214 dólares

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.