- Semiconductores registran su mejor trimestre histórico impulsados por la inversión en IA

- El rally se amplía más allá de Nvidia hacia memoria servidores equipos y centros de datos

- El sector puede seguir subiendo pero enfrenta mayor volatilidad y exigencia de resultados

- Semiconductores registran su mejor trimestre histórico impulsados por la inversión en IA

- El rally se amplía más allá de Nvidia hacia memoria servidores equipos y centros de datos

- El sector puede seguir subiendo pero enfrenta mayor volatilidad y exigencia de resultados

El sector de semiconductores acaba de hacer algo que, en cualquier otro ciclo, habría sonado casi absurdo: cerrar su mejor trimestre histórico justo después de que muchos inversores empezaran a hablar de burbuja, saturación y exceso de IA. Esa es la paradoja actual del mercado. Cuanto más se discute si la inteligencia artificial está demasiado cara, más dinero parece dirigirse hacia las compañías que fabrican, prueban, empaquetan, conectan o alimentan esa infraestructura. El rally ya no es solo Nvidia. Es memoria, servidores, equipos de fabricación, empaquetado avanzado, redes, almacenamiento y centros de datos.

El mejor trimestre histórico para los semiconductores

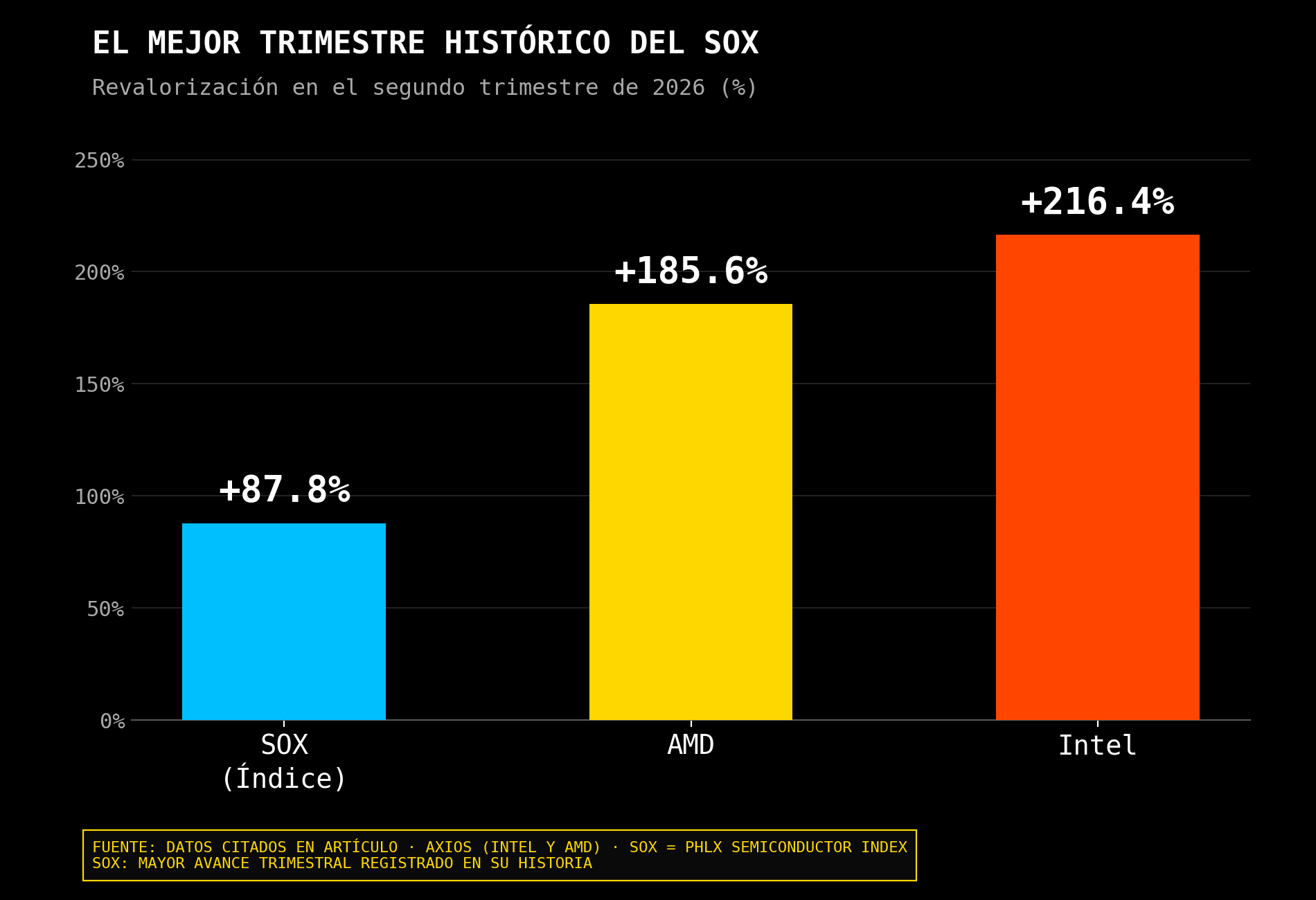

El PHLX Semiconductor Index subió alrededor de 87,8% en el segundo trimestre, su mayor avance trimestral registrado. La magnitud del movimiento es tan excepcional que obliga a hacer dos lecturas al mismo tiempo: por un lado, el mercado está reconociendo que la IA se ha convertido en el mayor ciclo de inversión tecnológica de esta generación; por otro, una subida de esta velocidad deja al sector vulnerable a correcciones violentas ante cualquier decepción. En semiconductores, la tesis puede ser correcta y el precio puede ir demasiado rápido. Ambas cosas pueden ser verdad a la vez.

La explicación fundamental sigue siendo el capex de IA. Los hyperscalers no están reduciendo inversión; están compitiendo por capacidad. Microsoft, Amazon, Meta, Alphabet, Oracle y los nuevos actores de infraestructura de IA necesitan GPUs, memoria HBM, redes, almacenamiento, servidores, energía, refrigeración y empaquetado avanzado. J.P. Morgan señala que el consenso espera que los beneficios de las compañías estadounidenses de semiconductores crezcan alrededor de 98% en 2026, más de cinco veces el crecimiento previsto para los hyperscalers. Esa diferencia explica por qué el mercado prefiere muchas veces comprar a los proveedores de la fiebre del oro antes que a los propios buscadores de oro.

Memoria, equipos y cadena de suministro impulsan el rally

La memoria ha sido uno de los grandes motores. Micron, SK Hynix, Samsung, Western Digital, Seagate y Sandisk han dejado de ser vistos como negocios cíclicos aburridos y han pasado a cotizar como piezas críticas del cuello de botella de la IA. La demanda de HBM, DRAM avanzada y almacenamiento para centros de datos ha cambiado completamente la percepción del sector. Axios destacó que Intel y AMD subieron 216,4% y 185,6% en el trimestre, mientras que compañías de equipos como Applied Materials, KLA y Lam Research también más que duplicaron su valor. No es un rally estrecho de una sola acción; es una revalorización completa de la cadena de suministro.

Nomura mantiene una lectura constructiva

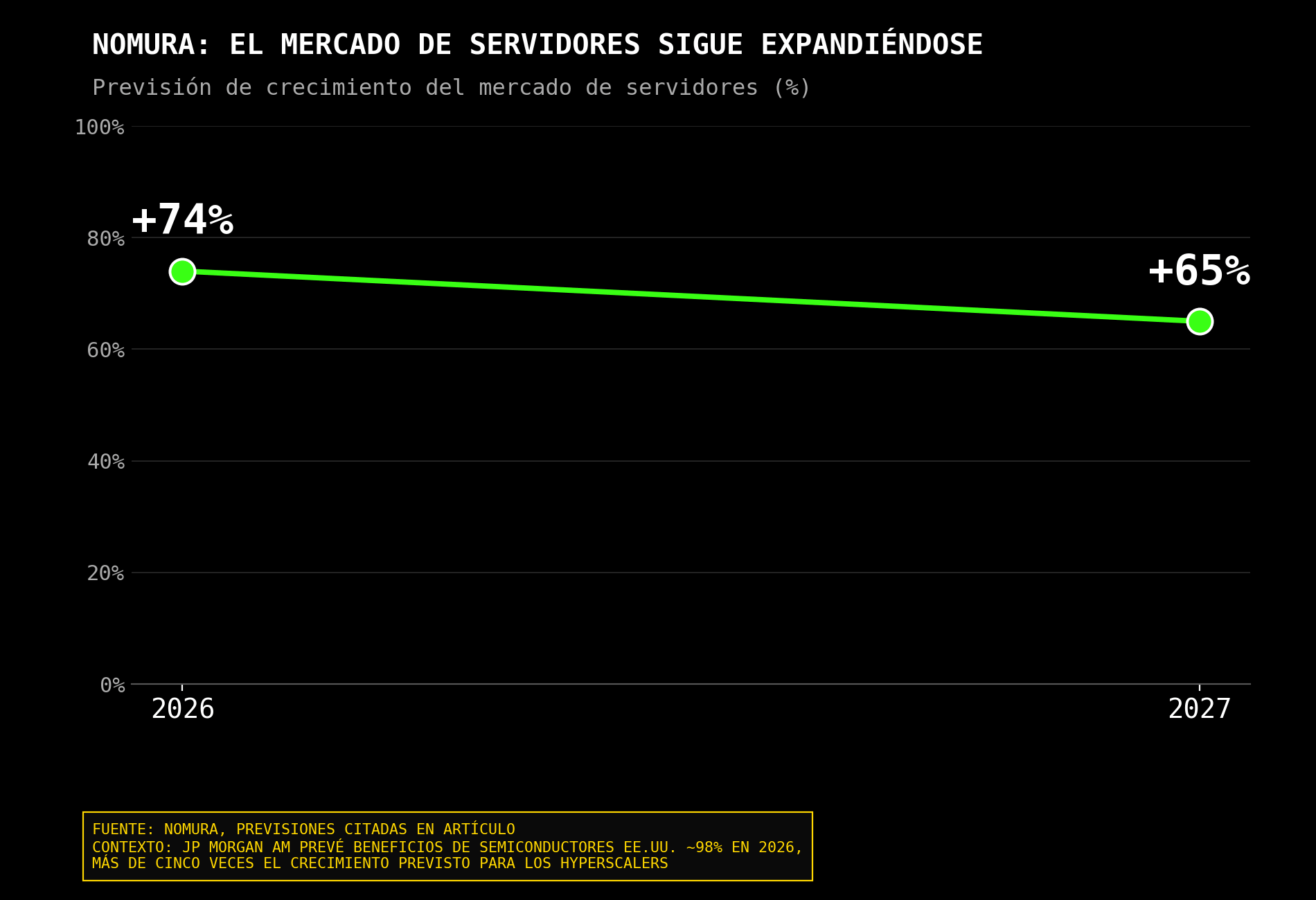

Nomura mantiene una lectura todavía constructiva. Su equipo argumenta que es demasiado pronto para llamar máximo en semiconductores porque los hyperscalers siguen obligados a invertir, los costes de memoria están subiendo y hay cuellos de botella infravalorados en componentes, sustratos, capacidad de empaquetado y servidores. La firma prevé que el mercado de servidores crezca 74% en 2026 y 65% en 2027, y destaca nombres como TSMC, ASE Technology, Aspeed, MediaTek, GlobalWafers, King Yuan Electronics, Elite Material y Zhen Ding Technology. Esta parte es importante: el rally no se apoya solo en entusiasmo; se apoya también en restricciones reales de oferta.

La gran pregunta es si puede seguir. Mi respuesta sería: sí, pero con mucha menos comodidad. El sector tiene tres motores todavía vivos. El primero es que el gasto en IA no se está frenando. El segundo es que los cuellos de botella siguen beneficiando a proveedores clave. El tercero es que los beneficios están creciendo a una velocidad que justifica parte de la expansión de múltiplos. Pero hay una diferencia enorme entre justificar parte del rally y justificar cualquier precio. Después de un trimestre histórico, el mercado ya no perdonará resultados simplemente buenos. Necesitará resultados excelentes.

El posicionamiento se convierte en el principal riesgo

El riesgo principal es el posicionamiento. La IA se ha convertido en una operación global masiva. No se compra solo vía Nvidia. Se compra vía TSMC, Broadcom, AMD, Micron, SK Hynix, Samsung, Tokyo Electron, Advantest, ASML, Applied Materials, Lam Research, Marvell, Super Micro, Dell, Oracle y fondos sectoriales. Cuando una tesis se vuelve tan transversal, cualquier duda provoca ventas simultáneas en muchos mercados. Ya lo hemos visto: el índice de chips perdió 7,9% en una semana, su peor semana desde abril, tras tomas de ganancias y dudas sobre el calendario de salida a bolsa de OpenAI.

Ese episodio es una advertencia. El rally puede seguir, pero será más brusco. Cuando un sector sube casi 90% en un trimestre, las correcciones del 5%, 8% o 10% dejan de ser anomalías. Pasan a formar parte del proceso. El inversor que quiera estar en semiconductores debe asumir que la volatilidad va a subir, no bajar. Y eso no necesariamente invalida la tendencia. A veces confirma que el mercado está demasiado cargado, pero no que la tesis esté muerta.

Fed, tasas altas y capex de hyperscalers

El segundo riesgo es la Fed. Los semiconductores han podido subir pese al dólar fuerte y a una Fed más agresiva porque los beneficios esperados han sido extraordinarios. Pero si los rendimientos estadounidenses siguen subiendo, el mercado empezará a exigir más disciplina. Las compañías con beneficios reales y pedidos visibles resistirán mejor. Las que dependan de promesas lejanas, narrativas de IA genéricas o múltiplos extremos sufrirán más. En un mundo de tasas altas, no basta con decir “IA”. Hay que demostrar margen, caja, backlog y capacidad de entrega.

El tercer riesgo es el capex de los hyperscalers. Esta es la pieza que más importa. Si Microsoft, Amazon, Meta, Alphabet u Oracle mantienen el gasto, el ciclo puede seguir. Si empiezan a moderarlo, aunque sea ligeramente, el mercado podría revisar con violencia las expectativas de toda la cadena. El problema es que muchas acciones ya descuentan varios años de crecimiento fuerte. Por eso cada comentario sobre capex, retorno de inversión, disponibilidad energética o retrasos en centros de datos puede mover miles de millones en capitalización.

Ganadores de primera línea y beneficiarios secundarios

Aquí hay que distinguir entre los ganadores de primera línea y los secundarios. Nvidia, TSMC, SK Hynix, Broadcom y ASML tienen posiciones muy difíciles de replicar. Micron, Samsung y AMD pueden beneficiarse mucho si capturan parte del ciclo, pero también tienen más sensibilidad a ejecución, márgenes y competencia. En equipos, Applied Materials, Lam Research, KLA, Tokyo Electron y Advantest dependen de que el ciclo de inversión en fábricas y test siga ampliándose. En servidores y almacenamiento, Dell, Super Micro, Seagate, Western Digital y Sandisk se han convertido en beneficiarios directos del boom, pero también pueden ser más vulnerables si el mercado empieza a sospechar que la demanda ha adelantado demasiados pedidos.

La lectura desde Asia es importante. Corea y Japón ya han mostrado que el rally de IA puede corregir con violencia cuando el mercado se sobrecalienta. Samsung y SK Hynix sufrieron ventas fuertes tras subidas extraordinarias; SoftBank, Tokyo Electron y Advantest también han funcionado como termómetros de apetito por IA. Eso no significa que Wall Street tenga que caer igual, pero sí indica que la operación está muy concurrida. Cuando los proveedores asiáticos tiemblan, el Nasdaq escucha.

El impacto sobre el Nasdaq 100

Para el Nasdaq 100, los semiconductores siguen siendo una pieza central. Si el SOX mantiene estructura alcista, Nvidia y Broadcom aguantan, y Micron/AMD no pierden tracción, el Nasdaq puede seguir apoyado. Si el SOX empieza a romper soportes importantes, el rally tecnológico se vuelve más frágil porque la IA ha sido el motor psicológico del mercado. Wall Street no necesita que todos los sectores suban; le basta con que los líderes no fallen. Pero si fallan los chips, el índice pierde su columna vertebral.

Mi lectura es que el rally puede continuar, pero ya no es un rally para comprar cualquier caída sin mirar. El sector ha pasado de fase de descubrimiento a fase de exigencia. En la primera fase, bastaba con tener exposición a IA. En la segunda, el mercado pedirá pruebas: pedidos, márgenes, capacidad, entregas, proyecciones y retorno del capex. Las compañías con cuellos de botella reales y poder de precios pueden seguir liderando. Las que solo hayan subido por simpatía serán las primeras en sufrir.

Qué señales vigilar en las próximas semanas

La clave para las próximas semanas estará en tres señales. Primero, si el SOX consolida después del trimestre histórico o empieza a devolver parte importante del movimiento. Segundo, si los hyperscalers mantienen el discurso de gasto agresivo en IA. Tercero, si los resultados de Nvidia, TSMC, Micron, SK Hynix y Broadcom confirman que la demanda sigue superando la oferta. Si esas tres piezas aguantan, el rally puede seguir, aunque con correcciones fuertes. Si alguna falla, el mercado tendrá que revisar una historia que ya cotiza con muy poco margen de error.

Fuente: xStation5

Los semiconductores no han subido por casualidad. Han subido porque la IA está absorbiendo capital, energía, memoria y capacidad industrial a una escala enorme. Pero después del mejor trimestre histórico, la pregunta ya no es si la historia es buena. La pregunta es cuánto de esa historia ya está en precio. Y ahí está el riesgo. El rally puede continuar, sí. Pero a partir de ahora necesitará algo más que entusiasmo: necesitará seguir entregando cifras que parezcan casi imposibles.

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

Semiconductores rebotan, ¿suelo o trampa de mercado?

¿Está Microsoft ganando la carrera de la inteligencia artificial?

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.