- Snowflake reportó ingresos por productos de 1.330 millones de dólares en Q1 FY2027 (+34% YoY, beat $1.27B consenso).

- Cortex Code (CoCo), el agente de codificación nativo de Snowflake disponible desde el 5 de febrero, duplicó su base de usuarios hasta 7.100 clientes en el trimestre.

- El compromiso de 6.000 millones de dólares en AWS a cinco años, que incluye los chips Graviton basados en arquitectura Arm y GPUs para entrenamiento e inferencia de IA, triplica el acuerdo previo de 2.500 millones firmado en 2023.

- Snowflake reportó ingresos por productos de 1.330 millones de dólares en Q1 FY2027 (+34% YoY, beat $1.27B consenso).

- Cortex Code (CoCo), el agente de codificación nativo de Snowflake disponible desde el 5 de febrero, duplicó su base de usuarios hasta 7.100 clientes en el trimestre.

- El compromiso de 6.000 millones de dólares en AWS a cinco años, que incluye los chips Graviton basados en arquitectura Arm y GPUs para entrenamiento e inferencia de IA, triplica el acuerdo previo de 2.500 millones firmado en 2023.

Snowflake (SNOW.US) pasó la mayor parte de 2026 como una empresa que el mercado había dado por perdida en la era de la IA, la acción llegó a acumular una caída del 20% en el año y llegó al 56% desde sus máximos de 2025, con los inversores descontando que la irrupción de los modelos de lenguaje destruiría el modelo de negocio de los data warehouses y que la competencia de Databricks erosionaría su base de clientes.

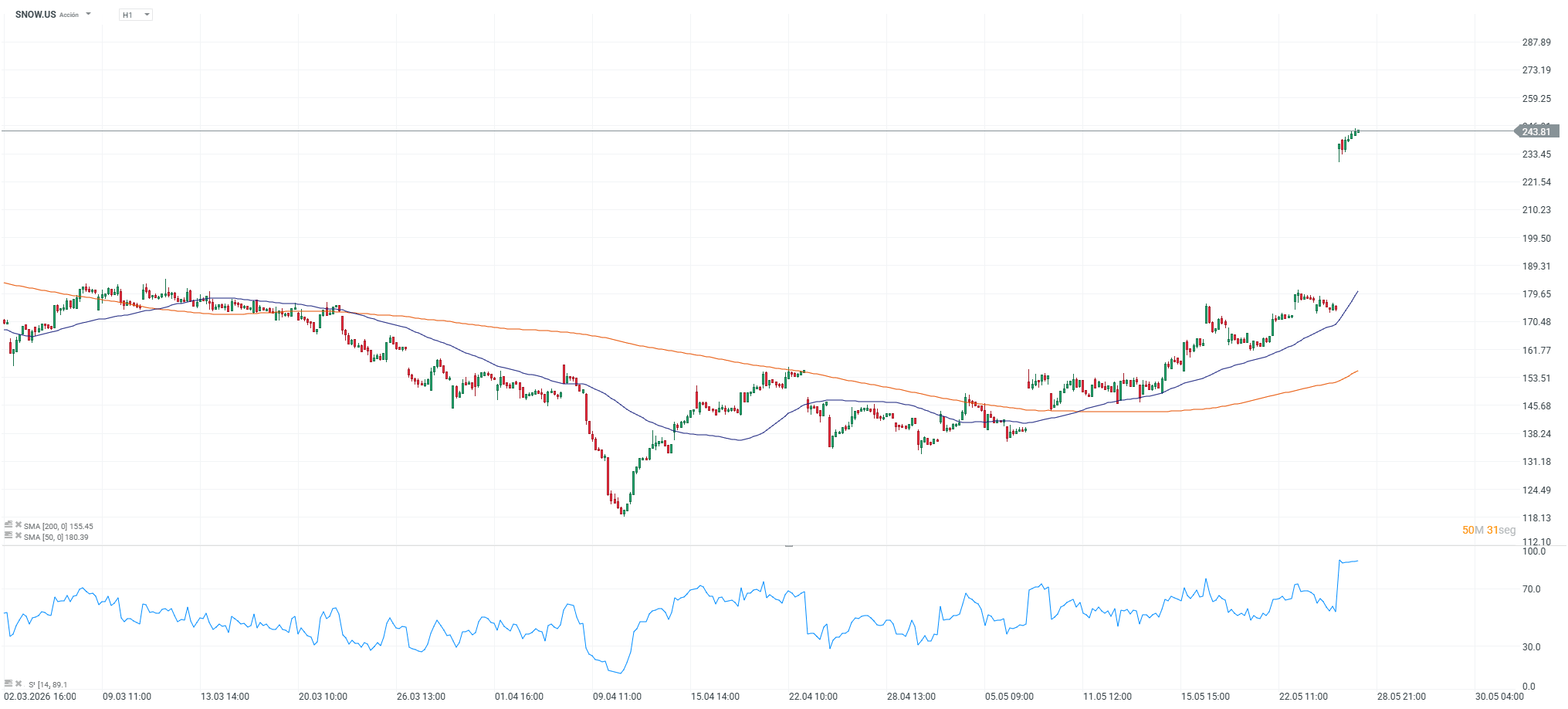

El miércoles 27 de mayo, Snowflake publicó cuatro noticias simultáneas que el mercado leyó como una validación completa de su tesis de inteligencia artificial: resultados del Q1 que batieron en todas las líneas clave, una guía anual elevada por encima del consenso, un acuerdo de 6.000 millones de dólares con AWS y la adquisición de Natoma. Las acciones suben +38% en la sesión del jueves, la mayor ganancia desde septiembre de 2020.

Los resultados del Q1

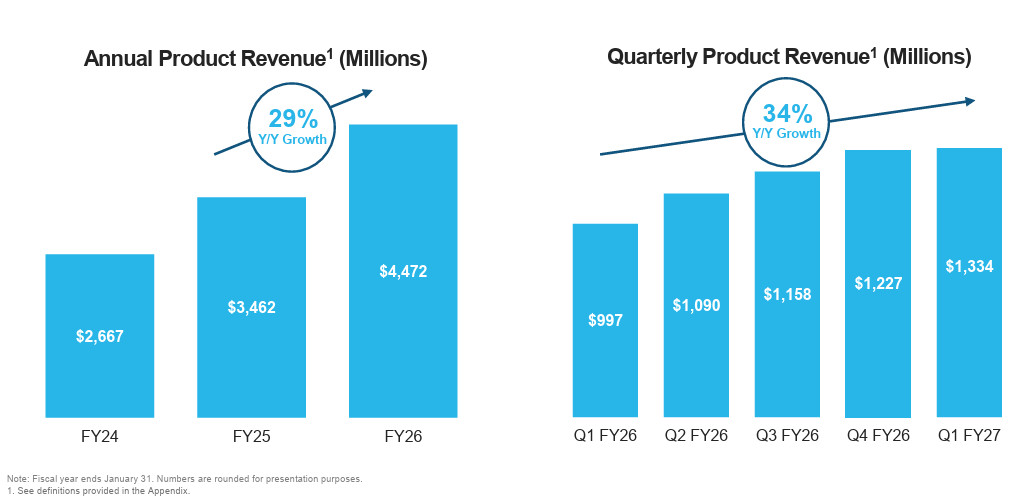

Fuerte combinación de escala y crecimiento. Ingresos anuales por productos¹ (millones) y ingresos trimestrales por productos¹ (millones). Fuente: Investor Relations de Snowflake.

Los ingresos por productos del primer trimestre fiscal 2027, que terminó el 30 de abril, fueron de 1.330 millones de dólares, un crecimiento del 34% interanual que superó el consenso de 1.270 millones. Los ingresos totales de 1.390 millones también superaron las estimaciones de 1.320 millones. El BPA ajustado de 0.39 dólares superó el consenso de 0.32 y el margen operativo no-GAAP del 12% creció 300 puntos básicos respecto al año anterior con solo 17 incorporaciones netas de personal fuera de la adquisición de Observe, la retención neta de ingresos del 126% confirma que los clientes existentes siguen expandiendo su uso de la plataforma.

El dato más relevante es la aceleración del crecimiento, porque del 26% hace cuatro trimestres al 30% en el Q4 y ahora al 34%, el tercer trimestre consecutivo de aceleración, el CEO Sridhar Ramaswamy lo describió como el "mayor crecimiento secuencial en dólares de la historia de la empresa." El único punto que quedó por debajo del consenso fueron las Obligaciones de Rendimiento Restantes (RPO) en 9.210 millones frente a los 9.430 millones esperados, un dato que el mercado consideró secundario frente a la magnitud del resto de la información.

Cortex Code: de producto nuevo a driver de negocio en un trimestre

El factor que más importa para evaluar la sostenibilidad del crecimiento es la velocidad con que Snowflake está convirtiendo su apuesta por la IA agéntica en ingresos reales, Cortex Code (CoCo), el agente de codificación nativo que permite a los desarrolladores construir aplicaciones en lenguaje natural dentro del entorno de datos de Snowflake, estuvo disponible el 5 de febrero y ya duplicó su base de usuarios hasta los 7.100 clientes en su primer trimestre completo.

Las empresas están migrando datos a Snowflake más rápidamente porque necesitan datos gobernados y estructurados para ejecutar IA a escala. Los modelos de lenguaje son tan buenos como los datos que los alimentan, y Snowflake es la capa de gobernanza de datos donde esos datos residen en miles de empresas, esa posición hace que la irrupción de la IA sea un catalizador de demanda, no una amenaza al negocio, al menos hasta ahora.

El acuerdo con AWS y el giro hacia los chips Arm

El compromiso de 6.000 millones de dólares en AWS a cinco años, equivalente a un promedio de 1.200 millones anuales, es más del doble del acuerdo de 2.500 millones firmado en 2023 y más de cuatro veces el original de 1.200 millones de la IPO de 2020. La escala del crecimiento de ese compromiso refleja tanto el aumento del negocio de Snowflake como una decisión estratégica sobre arquitectura de cómputo.

El acuerdo incluye específicamente los chips Graviton de Amazon, procesadores de propósito general basados en arquitectura Arm, en la transición de los centros de datos hacia la IA agéntica, los CPUs están recuperando protagonismo frente a los GPUs. Mientras los GPUs de Nvidia son óptimos para entrenar modelos por su capacidad de procesar muchas operaciones en paralelo, los flujos de trabajo de IA agéntica requieren cómputo secuencial de propósito general para coordinar agentes, mover grandes volúmenes de datos y gestionar permisos. Meta anunció el uso de cientos de miles de chips Graviton en sus cargas de trabajo de IA agéntica, Snowflake se suma a ese movimiento.

La adquisición de Natoma añade la capa de gobernanza e identidad para el acceso de agentes de IA a sistemas externos, un componente necesario para que las empresas desplieguen agentes con los permisos y controles de política adecuados. El Summit de Snowflake el 1 de junio en San Francisco, donde se presentarán nuevas capacidades de CoCo y gobernanza, es el próximo catalizador de corto plazo.

Lo que el mercado está comprando y lo que no puede ignorar

El crecimiento acelerándose al 34%, el agente de IA generando ingresos reales en su primer trimestre completo y un acuerdo con el mayor proveedor de nube del mundo que blinda el acceso a infraestructura de siguiente generación, sin embargo, el argumento bajista no desaparece del todo. El modelo de consumo, donde los ingresos dependen del uso real que los clientes hagan de la plataforma, funciona en ambas direcciones, porque si el gasto empresarial en IA se enfría en la segunda mitad de 2026, los ingresos podrían incumplir previsiones sin que haya cambiado nada en el producto. Las RPO por debajo del consenso merecen seguimiento y el BPA GAAP no se proyecta positivo hasta el ejercicio fiscal 2031, con la compensación basada en acciones todavía siendo un factor relevante. A los múltiplos actuales de aproximadamente 10 veces EV/ingresos y cerca de 98 veces PER NTM, el mercado está pagando por ejecución sostenida, y eso exige que cada trimestre confirme la aceleración del crecimiento.

Fuente: xStation5.

Tres claves de los primeros resultados de SpaceX tras la IPO

🔴ANÁLISIS INTRADAY DE MERCADOS (05.08.2026)

Claves del día: Nasdaq, petróleo y oro en foco (05.08.2026)

El Nasdaq 100 sigue de dulce y se reactiva el apetito por el riesgo: 4 gráficos interesantes 📈

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.