- El Copom bajó la Selic 25 puntos básicos a 14,25% en decisión unánime, su tercer recorte desde marzo, mientras el banco central elevó su proyección de inflación para el cuarto trimestre de 2027 a 3,7% desde 3,5% y añadió el estímulo fiscal como riesgo explícito al alza de precios.

- La inflación interanual de Brasil aceleró a 4,72% en mayo, por encima del rango de tolerancia del banco central, en un contexto donde Lula expande el gasto en año electoral y la Fed emitió una señal hawkish que presiona al real y estrecha el margen para nuevos recortes.

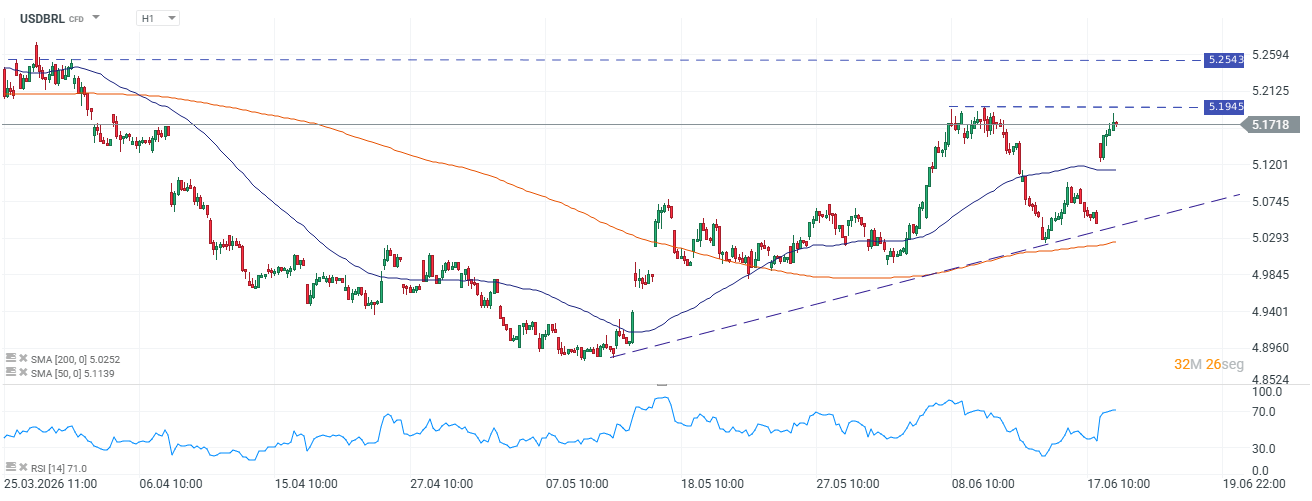

- El real brasileño cedió hasta 0,8% el jueves con el USD/BRL en 5.1718, ambas medias móviles por debajo del precio y el RSI en 71 en zona de sobrecompra; la mayoría de los analistas espera el fin del ciclo en 14,25% o un recorte adicional de hasta 50pb hacia 13,75%.

- El Copom bajó la Selic 25 puntos básicos a 14,25% en decisión unánime, su tercer recorte desde marzo, mientras el banco central elevó su proyección de inflación para el cuarto trimestre de 2027 a 3,7% desde 3,5% y añadió el estímulo fiscal como riesgo explícito al alza de precios.

- La inflación interanual de Brasil aceleró a 4,72% en mayo, por encima del rango de tolerancia del banco central, en un contexto donde Lula expande el gasto en año electoral y la Fed emitió una señal hawkish que presiona al real y estrecha el margen para nuevos recortes.

- El real brasileño cedió hasta 0,8% el jueves con el USD/BRL en 5.1718, ambas medias móviles por debajo del precio y el RSI en 71 en zona de sobrecompra; la mayoría de los analistas espera el fin del ciclo en 14,25% o un recorte adicional de hasta 50pb hacia 13,75%.

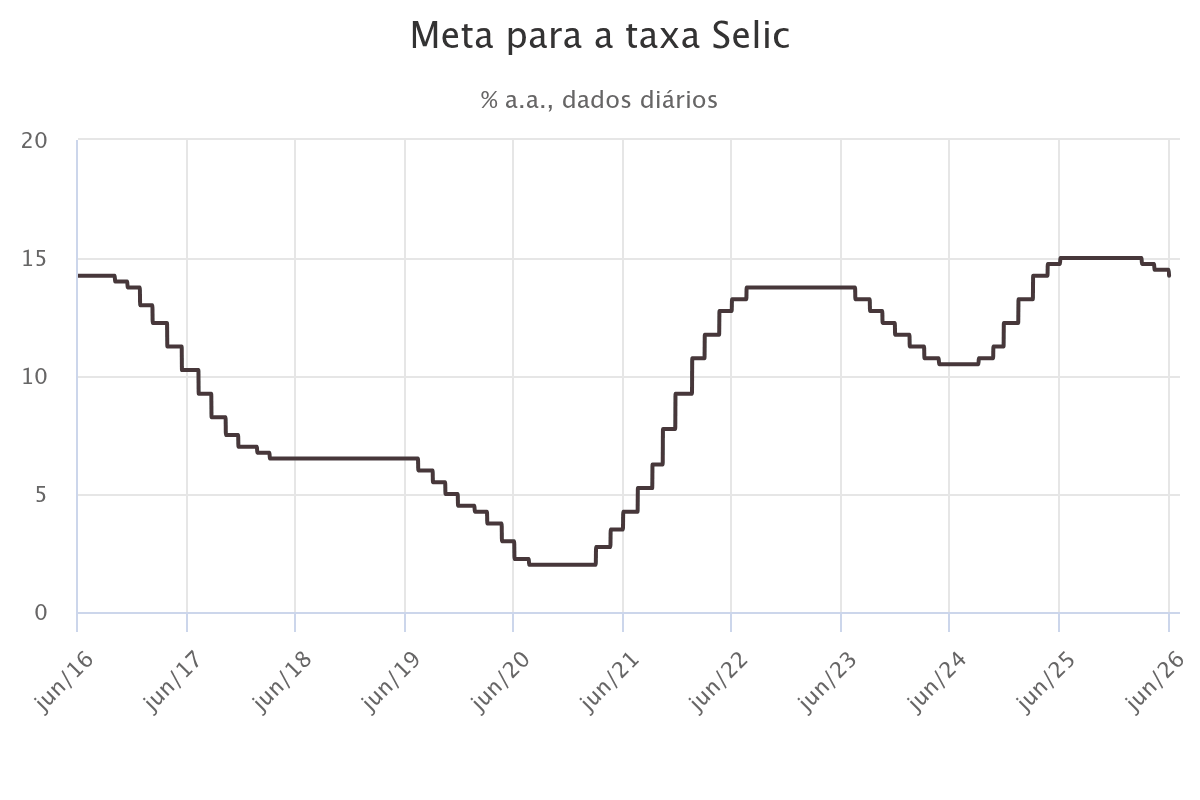

El Banco Central de Brasil recortó la tasa Selic por tercera vez consecutiva y, en el mismo comunicado, convenció a buena parte del mercado de que probablemente no habrá un cuarto recorte. El Copom bajó la referencia 25 puntos básicos hasta 14,25% en una votación unánime ampliamente anticipada por los analistas, pero el texto que la acompañó generó más ruido que la cifra en sí, proyecciones de inflación revisadas al alza, un nuevo riesgo fiscal incorporado al balance y un giro metodológico que varios economistas interpretaron como una señal de fin de ciclo envuelta en forma de corte.

El Copom recorta pero avisa que el próximo paso depende del dato

La decisión fue unánime dentro del Comité de Política Monetaria, en línea con lo que preveían 31 de 34 economistas encuestados por Bloomberg. La Selic acumula un punto porcentual de recortes desde que el ciclo arrancó en marzo, aunque sigue siendo una de las tasas reales más elevadas del mundo y opera en territorio claramente restrictivo. El comunicado posterior fue notablemente más corto que los anteriores, pero incluyó una frase que los operadores de mercado leyeron con atención, el recorte era apropiado en este momento, una condicionalidad más estrecha de la que estaban acostumbrados a recibir.

Las tasas de interés en Brasil. Fuente: Banco Central de Brasil.

Para sostener esa decisión, el Copom extendió el horizonte relevante de política monetaria desde el cuarto trimestre de 2027 hasta el primero de 2028, argumentando que mantener el horizonte original habría requerido tasas tan restrictivas que la inflación caería por debajo de la meta justo al inicio del período siguiente.

Esa tensión entre el recorte y sus propias advertencias se trasladó a la curva de tasas. Los swaps con vencimiento en 2031 subieron cerca de 20 puntos básicos antes de recortar parte del avance, mientras que los contratos de corto plazo cayeron, una configuración que refleja un mercado que descuenta pocos recortes adicionales pero exige una prima de riesgo mayor en los plazos largos por la falta de ancla inflacionaria.

Inflación por encima de meta, gasto electoral y Fed hawkish

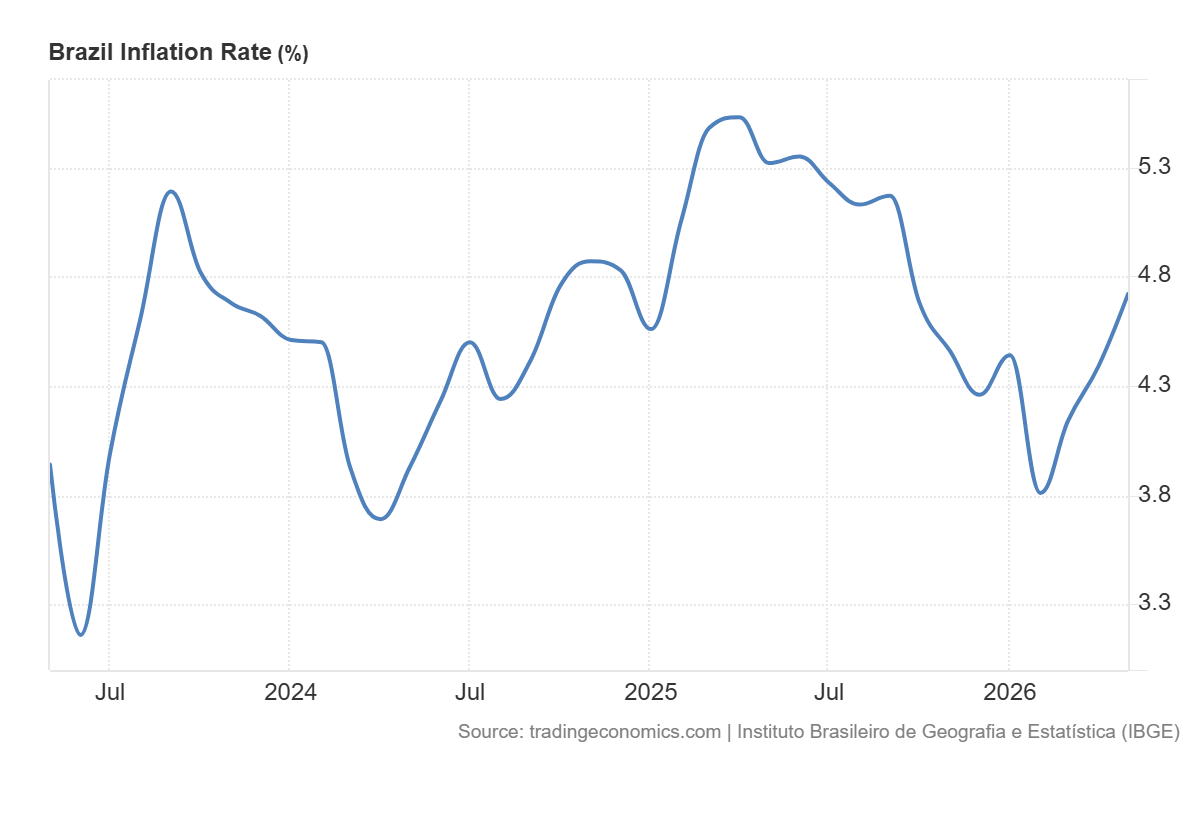

La inflación interanual aceleró a 4,72% en mayo desde 4,39% en abril, manteniéndose por encima del rango de tolerancia del banco central. El Copom elevó su proyección para el cuarto trimestre de 2027 hasta 3,7% desde 3,5%, y la estimación para el cierre de 2026 subió a 5,2% desde 4,6%, mientras analistas encuestados semanalmente por el BCB proyectan 5,3%. El gobernador Gabriel Galípolo añadió un riesgo adicional con la probable formación de El Niño como nuevo shock de oferta sobre los precios de alimentos.

La inflación en Brasil. Fuente: Tradingeconomics.

A ese panorama de precios se suma la expansión del gasto público. El presidente Lula lanzó en los últimos meses programas de renegociación de deuda y líneas de crédito subsidiadas para automóviles, camiones y vehículos eléctricos, apuntando a su reelección en octubre en una contienda muy cerrada. Esas medidas sostienen la demanda pero debilitan los canales de transmisión de la política monetaria, un riesgo que el Copom incorporó explícitamente en su comunicado por primera vez, el déficit fiscal alcanzó 9,4% del PIB en abril y la deuda pública equivale a 80,4% del producto.

El tercer flanco de presión llegó desde Washington, dado que la Fed mantuvo sus tasas sin cambios pero su dot plot reveló que al menos nueve miembros del FOMC esperan al menos un alza en 2026, lo que endurece las condiciones financieras globales para economías emergentes. El real brasileño cedió hasta 0,8% el jueves, devolviendo parte de una apreciación que acumulaba cerca de 6% en el año frente al dólar, en un movimiento que también arrastró a otras divisas emergentes mientras el índice dólar tocó su nivel más alto en más de un año.

Dónde termina la Selic y lo que dice el par USD/BRL

Los pronósticos de los analistas convergen en un rango ajustado, el mercado ya proyecta desde una subida hasta 50 puntos básicos adicionales distribuidos en las próximas cuatro reuniones, lo que llevaría la Selic a 13,75% hacia fin de año. En el extremo más conservador esperan que la tasa permanezca en 14,25% hasta diciembre. El consenso implícito es que el margen de maniobra restante oscila entre cero y 50 puntos básicos, y que la dirección dependerá de la trayectoria de la inflación, del tipo de cambio y de la señal que emita la Fed en los meses siguientes.

El gráfico horario muestra al USD/BRL en 5.1718, por encima de la SMA(200) y de la SMA(50), ambas actuando como soportes dinámicos tras el repunte extendido desde los mínimos de mediados de mayo, cuando el par cotizaba cerca de 4.85. El RSI se ubica en zona de sobrecompra, lo que indica que el momentum alcista muestra señales de agotamiento puntual aunque la estructura de medias móviles siga siendo favorable al dólar.

La resistencia inmediata se ubica en 5.1945, nivel donde el par encontró rechazo en las últimas sesiones, y la siguiente referencia relevante aparece en 5.2543. El soporte inmediato es la SMA(50) en 5.1139, una ruptura sostenida por debajo de la SMA(200) en 5.0252 sería la primera señal técnica de reversión de la tendencia alcista de corto plazo. El sesgo resultante es alcista con advertencia de sobrecompra, consistente con un mercado que ya incorporó en buena medida el giro hawkish de la Fed y la comunicación ambigua del Copom.

Fuente: xStation5.

El ISM manufacturero de EE. UU. supera ampliamente las expectativas

Mercados a observar hoy: USDJPY, petróleo y cobre (03.08.2026)

Dólar hoy en Chile: el dólar cae tras Imacec de 2,4% y mejora en minería

Gráfico del día: el yen cae desde máximos de 40 años: ¿qué sigue? (03.08.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.