- Cuando los mercados se ponen nerviosos, los ahorradores chilenos suelen mirar en dos direcciones: el dólar, por la protección cambiaria que ofrece frente al peso, y el oro, por su historial como reserva de valor en momentos de incertidumbre global. Pero ambos activos no funcionan igual ni responden a los mismos estímulos.

- En este artículo comparamos cómo se comportan el oro y el dólar frente a la inflación, los shocks geopolíticos y los ciclos de tasas de interés, qué instrumentos existen en Chile para acceder a cada uno, y por qué la mayoría de los expertos recomienda combinarlos en lugar de elegir solo uno.

- Cuando los mercados se ponen nerviosos, los ahorradores chilenos suelen mirar en dos direcciones: el dólar, por la protección cambiaria que ofrece frente al peso, y el oro, por su historial como reserva de valor en momentos de incertidumbre global. Pero ambos activos no funcionan igual ni responden a los mismos estímulos.

- En este artículo comparamos cómo se comportan el oro y el dólar frente a la inflación, los shocks geopolíticos y los ciclos de tasas de interés, qué instrumentos existen en Chile para acceder a cada uno, y por qué la mayoría de los expertos recomienda combinarlos en lugar de elegir solo uno.

En un 2026 marcado por guerras, tensión geopolítica y alta volatilidad en los mercados, la comparación entre Oro y el Dólar vuelve a tomar relevancia entre ahorradores e inversionistas chilenos que buscan proteger su patrimonio frente a la incertidumbre global. Ambos activos han sido considerados históricamente refugios seguros, aunque cumplen roles distintos dependiendo del contexto económico. En escenarios de crisis, la prioridad muchas veces deja de ser maximizar ganancias y pasa a centrarse en preservar el capital y reducir riesgos.

Sin embargo, elegir entre oro o dólar no es una decisión simple, ya que reaccionan de forma diferente frente a factores como inflación, tasas de interés, políticas de bancos centrales o conflictos internacionales. Mientras en algunos momentos ambos pueden actuar como activos defensivos, en otros su comportamiento diverge considerablemente. Por eso, más que buscar una respuesta rápida, es fundamental entender qué protege realmente cada uno, en qué escenarios puede resultar más conveniente y cómo incluso una combinación de ambos ,junto a otras alternativas de diversificación, puede ayudar a enfrentar mejor la incertidumbre financiera.

¿Qué es el oro y qué es el dólar? Definiciones clave

Antes de profundizar en la comparación, es fundamental entender qué representa cada activo:

- Oro: Es un activo físico con valor intrínseco cuya oferta es limitada y no puede ser impreso por gobiernos. El oro es un activo físico sin riesgo de contraparte, lo que significa que su valor no depende de la solvencia de ninguna entidad financiera o gobierno.

- Dólar: Es una moneda fiduciaria respaldada por la confianza en el gobierno de EE. UU. Su valor depende de la estabilidad económica y política de Estados Unidos y de la percepción global sobre su fortaleza.

Ambos cumplen roles distintos en la protección del patrimonio, y su comportamiento varía según el contexto económico y geopolítico.

¿Cuándo conviene elegir oro, dólar o ambos?

El oro y el dólar funcionan como refugios seguros, pero actúan en momentos y formas diferentes. La elección entre oro y dólares depende de los objetivos de liquidez y del contexto económico global. En la siguiente tabla te mostramos un resumen práctico de cuando conviene invertir en Oro o Dólar.

Esto es contenido educativo y no una recomendación. Invertir implica riesgos. Invierte de forma responsable.

El oro a lo largo de la historia: más que un metal precioso

Rol histórico y valor intrínseco

El oro no se convirtió en refugio ayer. Lleva miles de años ocupando ese papel. Ya en las civilizaciones antiguas, egipcios, griegos, romanos, no solo era una muestra de riqueza, sino también una forma de conservar valor cuando casi todo lo demás dependía del poder de turno.

Más adelante, en el siglo XX, el patrón oro reforzó todavía más esa idea: el dinero tenía detrás una referencia física, algo sólido, algo que no podía imprimirse alegremente. Y aunque ese sistema se abandonó en los años setenta, la relación entre oro y confianza nunca desapareció del todo. Cada vez que el mundo se pone serio, el metal vuelve al centro de la conversación.

Comportamiento reciente

Eso se vio con claridad en 2008, cuando la crisis financiera hizo tambalear bancos, balances y certezas. Y volvió a verse en 2020, al comienzo de la pandemia, cuando el miedo se extendió por los mercados y muchos inversores buscaron refugio en algo que no dependiera ni de un banco central ni de la solvencia de una entidad concreta. Ahí el oro volvió a recordar por qué sigue teniendo ese prestigio casi ancestral: en momentos de desorden, conserva un tipo de credibilidad que otros activos pierden con una facilidad sorprendente.

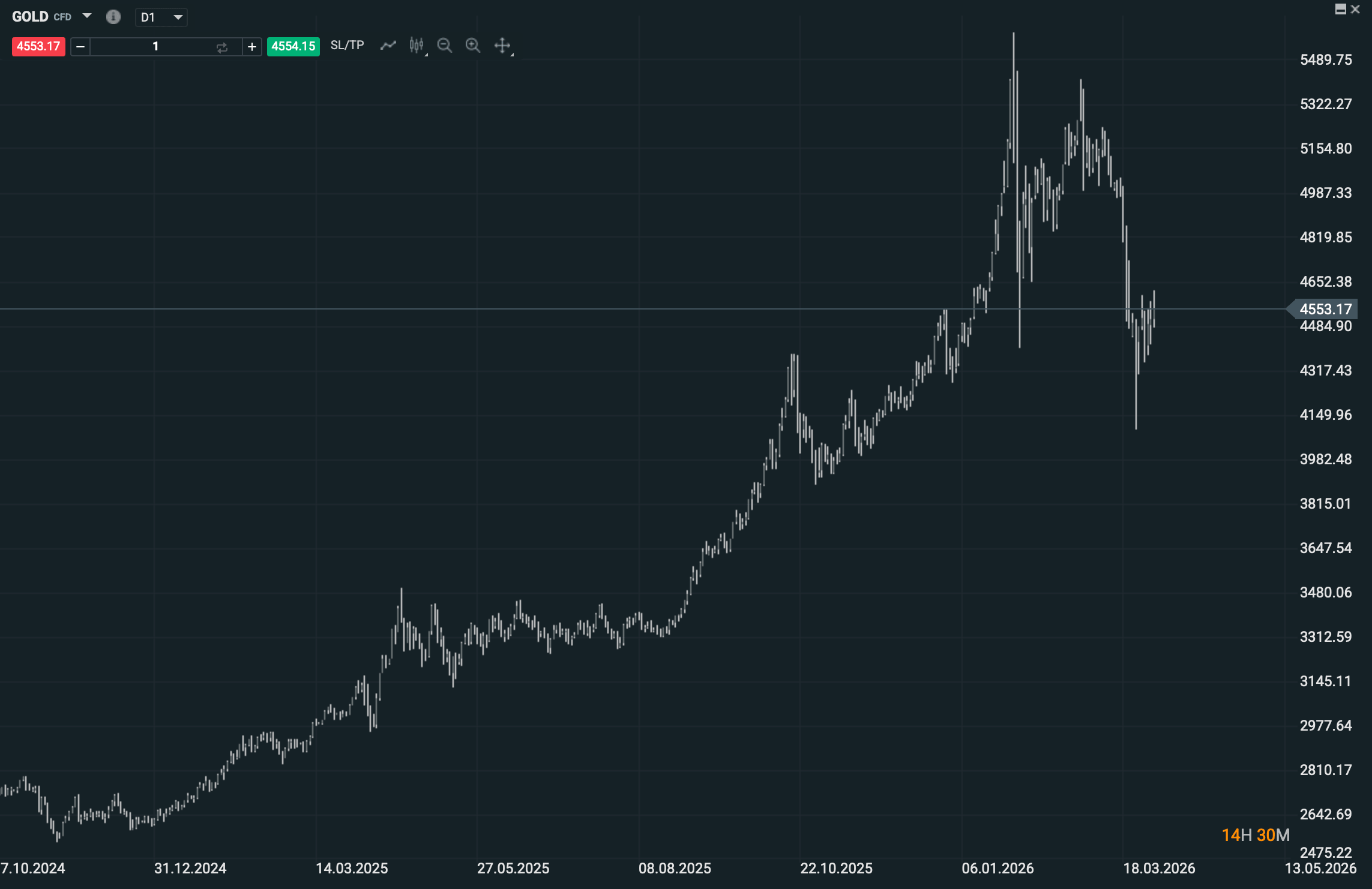

En 2025, además, el mercado vivió uno de esos movimientos que terminan alimentando todo tipo de narrativas. El oro pasó de 1.650 dólares la onza en noviembre de 2022 a tocar los 5.595 dólares en enero de 2026. Fue una subida extraordinaria, alimentada por una mezcla muy reconocible: exceso de liquidez global, miedo fiscal en las grandes economías, tensiones comerciales y una demanda asiática cada vez más fuerte.

Los ETF respaldados por oro se llenaron de dinero a toda velocidad. El problema es que cuando un refugio empieza a convertirse también en objeto de euforia, la historia cambia. Porque deja de comprarse solo por prudencia y empieza a comprarse también por inercia, por miedo a quedarse fuera, por esa sensación tan humana de que lo que no deja de subir debe seguir subiendo. Y ahí es donde el mercado suele empezar a preparar la trampa. Cuando estalló la guerra en Oriente Medio a finales de febrero, ese entusiasmo que parecía una fortaleza empezó a enseñar también su lado más frágil.

Al analizar el comportamiento del oro, es importante considerar cómo su valor puede fluctuar en función de factores globales, lo que nos lleva a examinar qué ocurre cuando el refugio se tambalea.

El shock de 2026: cuando el refugio se tambalea

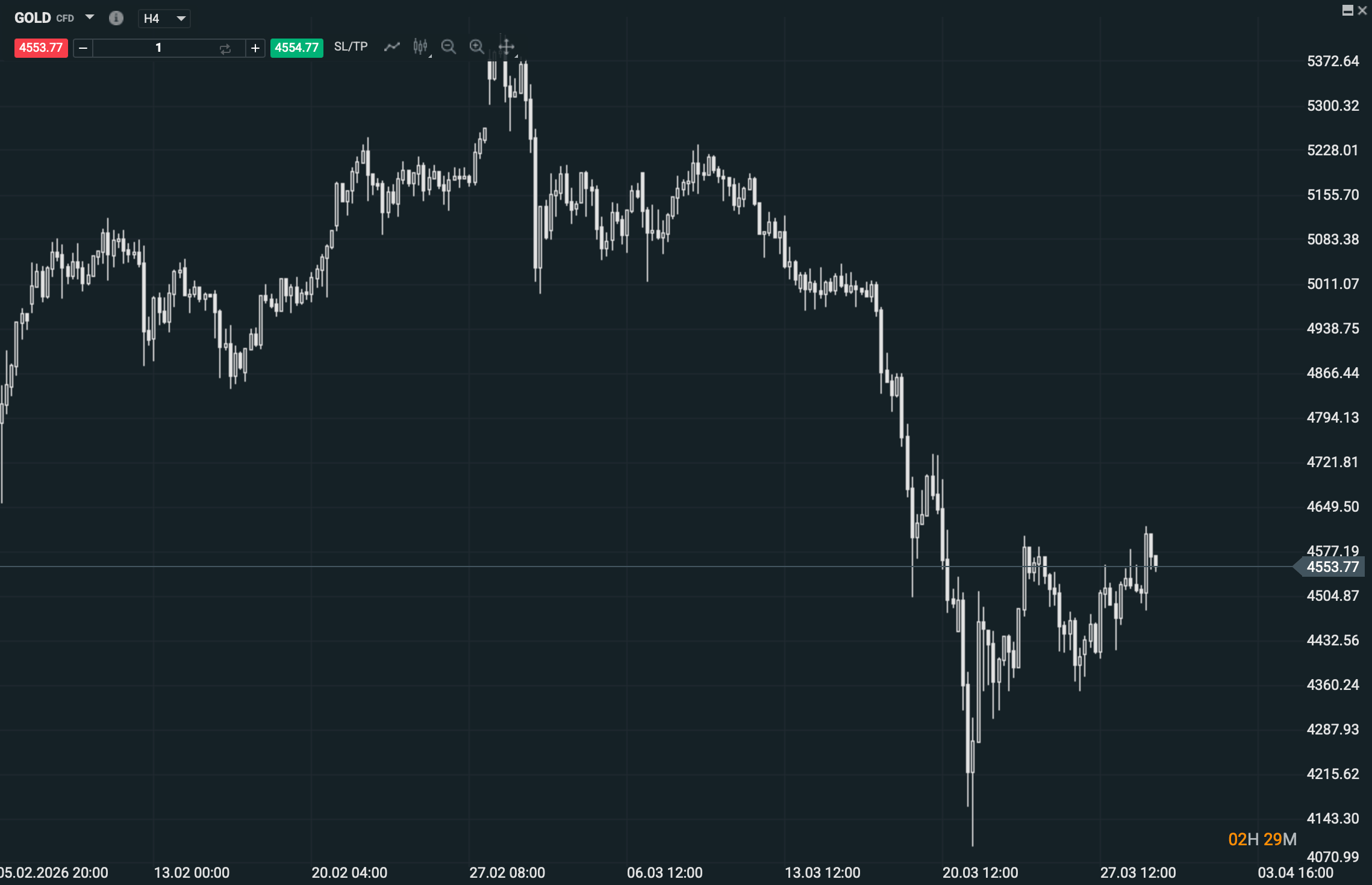

La irrupción del conflicto entre Estados Unidos, Israel e Irán desencadenó una serie de acontecimientos inesperados para el mercado del oro. En lugar de dispararse como en otras guerras, el metal cayó más de 15 % en las semanas posteriores al primer ataque, lo que convirtió a marzo de 2026 en su peor mes desde febrero de 1983. La corrección acumulada desde los máximos de enero superó el 27 %, el mayor drawdown desde la etapa bajista de 2013. ¿Por qué sucedió esto? Existen varias razones:

- Necesidad de liquidez. Tras años de ganancias, muchos inversores aprovecharon el evento geopolítico para vender oro y cubrir pérdidas en acciones o materias primas, un fenómeno conocido como dash for cash. El oro se transformó en un cajero automático para financiar margin calls en otros mercados.

- Paradoja inflacionaria del crudo. Aunque se considera cobertura contra la inflación, el oro se ve penalizado cuando esa inflación proviene del petróleo. La razón es que un crudo caro presiona a los bancos centrales a mantener o subir las tasas de interés, lo que incrementa el costo de oportunidad de tener un activo que no genera renta. En marzo, las expectativas de subida de tasas de la Reserva Federal se dispararon y el rendimiento del bono a 10 años escaló por encima del 4,4 %, elevando el atractivo de los bonos estadounidenses y del dólar.

- Sobrecompra y exceso especulativo. La subida previa del oro fue tan intensa que el mercado llegó a un punto de saturación. Fondos cotizados registraron fuertes entradas justo en el pico, lo que suele ser un síntoma de que los compradores de última hora se incorporan cuando el ciclo está por agotarse. Cuando el shock geopolítico llegó, esa masa de posiciones largas comenzó a liquidarse rápidamente.

Estos factores se tradujeron en una paradoja: el oro, históricamente visto como refugio, experimentó su peor caída en cuatro décadas justo cuando parecía más necesario. Sin embargo, conviene matizar este diagnóstico: incluso tras la corrección, el precio de la onza seguía por encima de 4.000 dólares y acumulaba un alza de más del 50 % en doce meses. Es decir, el oro no “falló” como refugio a largo plazo, sino que atravesó un ajuste violento tras un rally excepcional y en un contexto de alza de tasas.

El dólar: un refugio con respaldo institucional

Fortaleza y liquidez del dólar

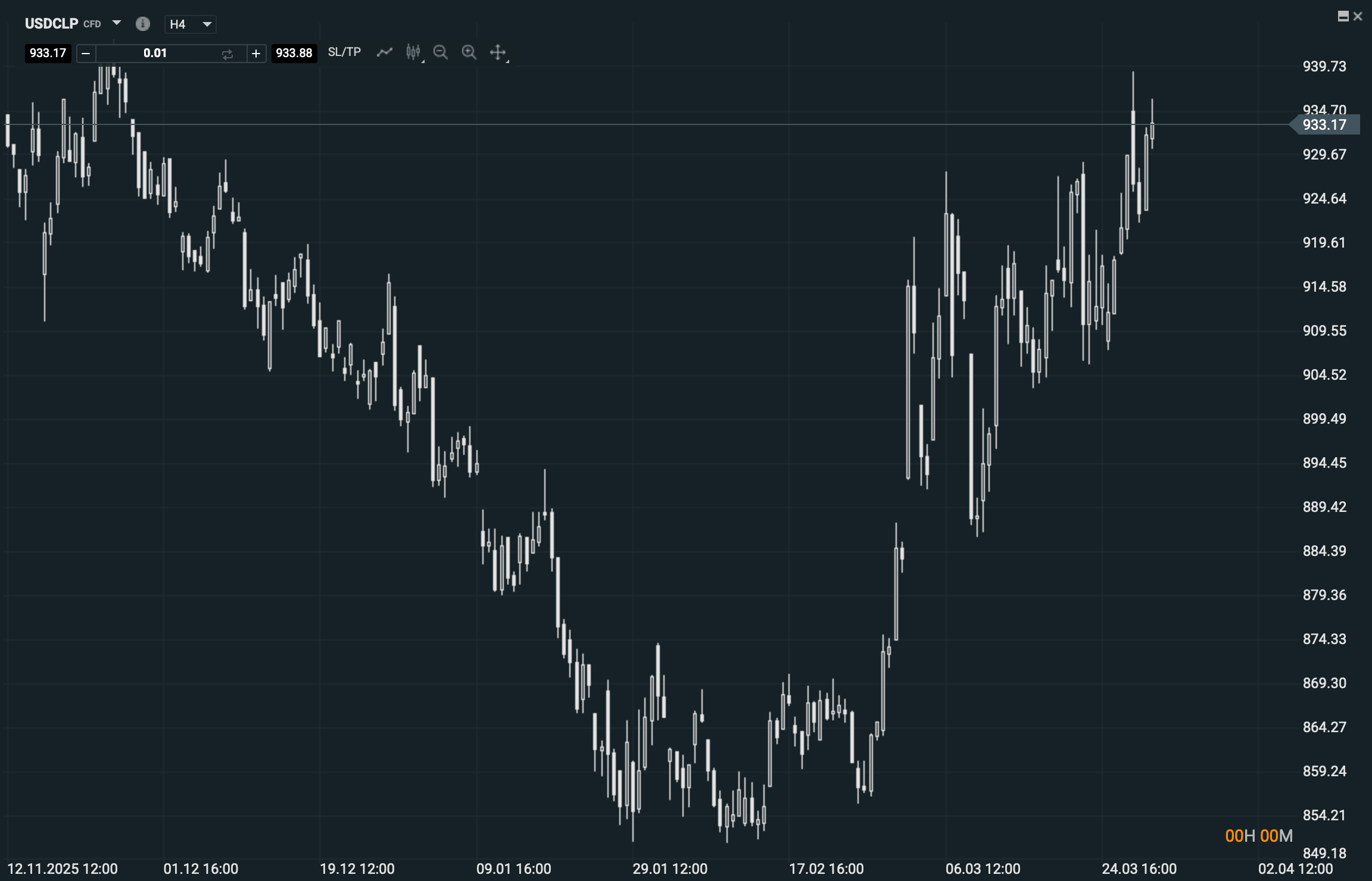

Mientras el oro empezaba a perder algo de firmeza, el dólar reaccionó justo al revés: se fortaleció con rapidez y volvió a comportarse como ese refugio clásico al que el mercado acude casi por instinto cuando el entorno se complica. El índice DXY, que mide su fuerza frente a una cesta de grandes monedas, subió con fuerza en la segunda mitad de marzo.

No hizo falta mucho más. Bastó con que aumentara la incertidumbre para que muchos inversores volvieran a buscar lo de siempre: liquidez, seguridad y activos que puedan aparcarse sin demasiadas explicaciones. Bonos del Tesoro, fondos monetarios, depósitos en dólares. En momentos así, el mercado no suele ponerse creativo; suele ponerse conservador.

Impacto en Chile

Y ahí el dólar sigue jugando con ventaja. No solo porque Estados Unidos continúa siendo la principal economía del mundo, sino porque su moneda sigue ocupando el centro del sistema financiero internacional. Gran parte del comercio global, de la financiación y de las reservas pasa, de una forma u otra, por el dólar. Si además la Reserva Federal mantiene unos tipos relativamente altos, el atractivo aumenta todavía más. Ya no hablamos solo de refugio, sino también de rendimiento. Es decir, el dinero no solo busca esconderse; también intenta cobrar por esperar.

Para los chilenos, además, el dólar tiene una dimensión todavía más concreta. No es solo una referencia global: es una moneda que, en momentos de tensión, suele apreciarse con bastante claridad frente al peso. Y eso hace que quien tenga parte de sus ahorros dolarizados no solo se proteja del ruido internacional, sino también de la debilidad de la moneda local.

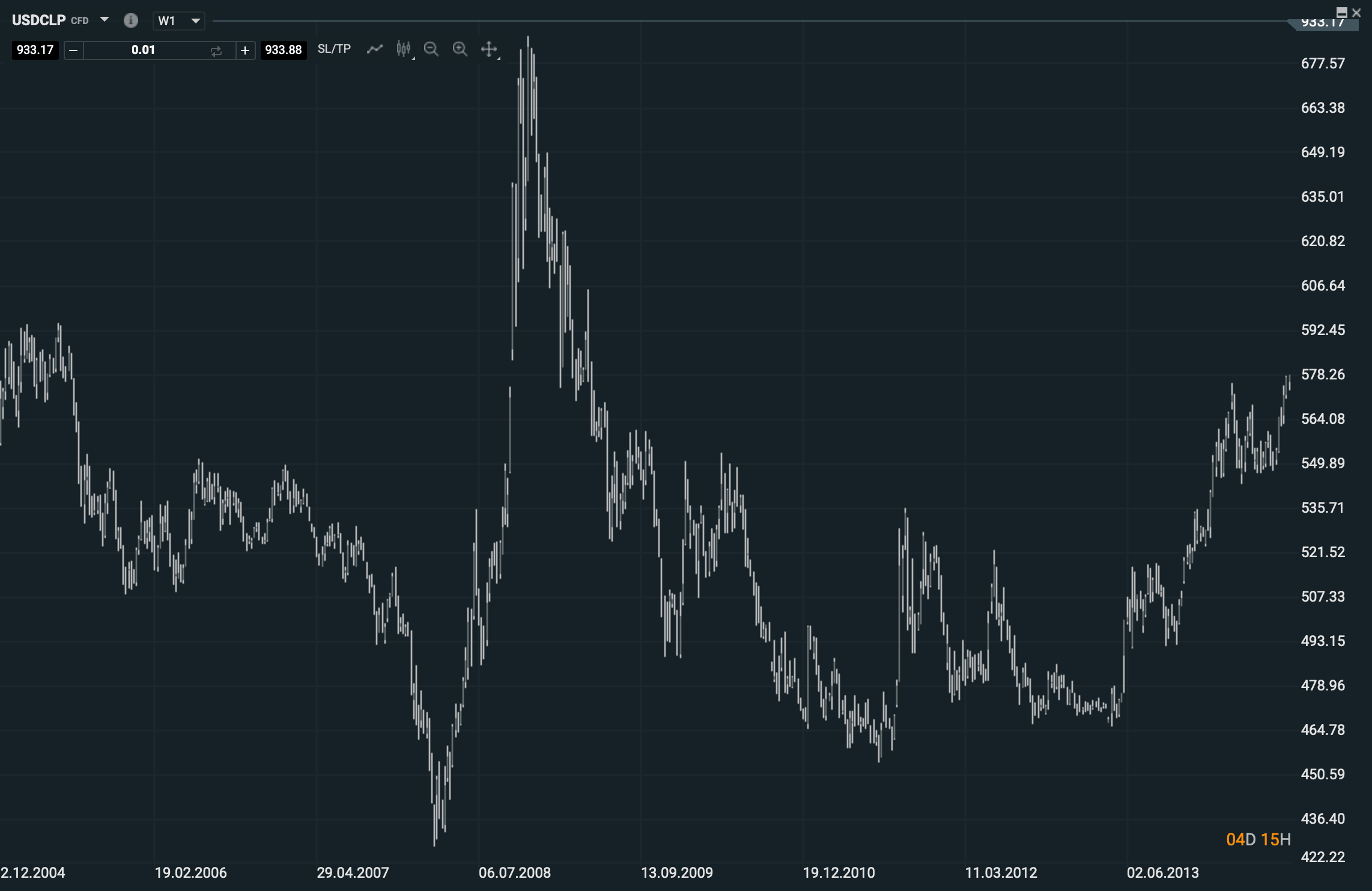

Durante marzo, el tipo de cambio en Chile llegó a superar los 930 pesos por dólar, el nivel más alto desde finales de 2025. Luego hubo cierta moderación, sí, pero el billete verde se mantuvo por encima de los 900 porque el mercado seguía viendo demasiados focos abiertos: Oriente Medio, petróleo, inflación, bancos centrales.

Eso explica por qué el dólar volvió a funcionar tan bien como refugio. En un contexto de miedo, incertidumbre y presión geopolítica, ofrecía justo lo que muchos buscaban: seguridad, liquidez inmediata y fortaleza frente a monedas más expuestas.

Costos y efectos secundarios

El problema, claro, es que esa protección individual también tiene un coste colectivo. Porque cuando el dólar sube demasiado en Chile, no solo sube el valor de los ahorros de quien estaba cubierto. También se encarecen las importaciones, especialmente los combustibles, y con ello vuelve a apretar la inflación. Dicho de forma sencilla: el dólar protege, sí, pero también aprieta. Y esa doble cara es precisamente lo que lo hace tan importante en tiempos como estos.

La importancia del dólar como refugio lleva a las instituciones a reconsiderar la composición de sus reservas, lo que se refleja en las recientes decisiones del Banco Central.

La apuesta del Banco Central: volver al oro

En febrero de 2026, el Banco Central de Chile sorprendió al mercado con una noticia inédita en más de dos décadas: autorizó la compra de casi 1.000 millones de dólares en oro para reincorporarlo a sus reservas. La institución explicó que la decisión busca mejorar la diversificación de riesgos del portafolio en un contexto de correlaciones cambiantes entre activos financieros.

Gracias a esta operación, las reservas de oro subieron de 42 millones a 1.108 millones de dólares, equivalente al 2,2 % del total. Según el banco, el valor estratégico del oro radica en su capacidad para proteger el portafolio en escenarios de estrés financiero y en su rol como activo de refugio. La última compra de oro realizada por el instituto emisor databa de finales de los años 90; desde entonces el metal había desaparecido prácticamente de las arcas nacionales.

La medida despertó debate entre economistas y gestores. Algunos aplaudieron la diversificación, argumentando que las reservas internacionales chilenas estaban excesivamente concentradas en dólares y euros, monedas de países con altos niveles de deuda y déficits persistentes. Otros se mostraron escépticos, señalando que el oro no genera intereses y que, en un entorno de tasas ascendentes, su costo de oportunidad puede ser elevado.

En cualquier caso, la vuelta al oro refleja una preocupación institucional por la creciente frecuencia de crisis externas y la necesidad de blindar las reservas ante episodios de volatilidad extrema.

La diversificación institucional es un reflejo de lo que también pueden hacer los inversionistas individuales para proteger su patrimonio.

Oro y dólar en la cartera de un chileno promedio

Accesibilidad

Para un ahorrador en Chile, decidir entre oro y dólares implica evaluar objetivos, horizonte de inversión y tolerancia al riesgo.

- Compra de dólares: Suele ser más accesible. Basta con abrir una cuenta en moneda extranjera o adquirir billetes en casas de cambio o bancos.

- Compra de oro: No se compra ni se guarda con la misma facilidad. En Chile, los bancos y algunas firmas financieras comercializan monedas y lingotes, pero con primas sobre el precio internacional y costos de almacenamiento y seguridad.

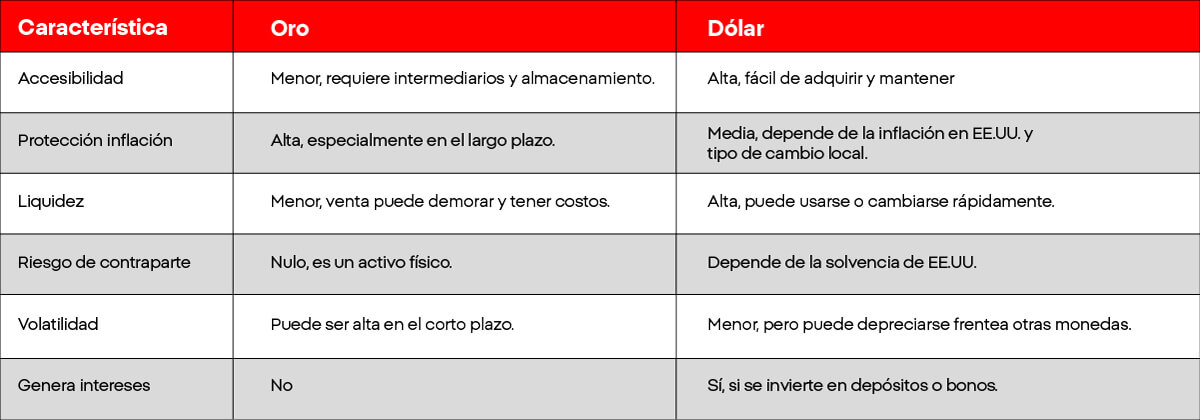

Ventajas y desventajas

A continuación, una tabla comparativa para resumir las ventajas y desventajas de cada opción:

Instrumentos disponibles para invertir en Oro y Dólar

Opciones de inversión en oro

- Monedas y lingotes físicos: Requieren almacenamiento seguro y suelen tener primas sobre el precio internacional.

- ETFs o fondos de inversión: Replican el precio del oro y se negocian en bolsas extranjeras. Requieren cuentas de inversión con intermediarios autorizados.

- Acciones de empresas mineras: Permiten exposición indirecta al oro, pero con mayor volatilidad.

Dolarización del ahorro

- Cuentas en dólares: Disponibles en bancos y corredoras.

- Depósitos a plazo en dólares: Ofrecen rentabilidad según período y tasa aplicada.

- Fondos mutuos internacionales: Permiten diversificar en activos denominados en dólares.

Estrategias de diversificación

Al momento de diversificar, existen distintas opciones de instrumentos financieros, como opciones sobre oro y otros activos, que permiten proteger y diversificar las inversiones. El mercado chileno ofrece varias líneas de productos financieros, incluyendo renta fija, fondos mutuos, activos internacionales y depósitos a plazo, que pueden adaptarse a diferentes perfiles de riesgo.

En este contexto, una combinación de oro y dólares suele ser recomendada para equilibrar protección y liquidez en la estrategia de inversiones del ahorrador chileno. La decisión entre oro y dólar debe considerar también el impacto de la inflación y la relación entre ambos activos, lo que se analiza en la siguiente sección.

Correlaciones e inflación: lo que dicen los datos

Relación entre oro, dólar e inflación

La elección entre oro y dólar no se entiende del todo si se deja fuera la inflación, porque ahí está una de las claves reales del debate. A largo plazo, el oro ha demostrado bastante bien su papel como reserva de valor: cuando los precios suben de forma sostenida y el poder adquisitivo del dinero se erosiona, el metal suele responder preservando mejor ese valor.

Por eso tantos inversores lo siguen viendo como una protección frente al desgaste lento, pero constante, que provoca la inflación. El dólar, en cambio, juega otro partido. Puede perder fuerza frente a otras monedas si Estados Unidos acumula más inflación que sus socios comerciales, porque también es una divisa fiduciaria y no está blindada frente a ese riesgo.

Ahora bien, en el corto plazo la historia suele ser bastante menos limpia. Cuando la inflación repunta por un shock como el del petróleo y la Fed responde con tipos más altos o con un tono más agresivo, el dólar tiende a fortalecerse y el oro, lejos de subir siempre, puede incluso corregir. Es decir, lo que protege en un horizonte largo no siempre se comporta como uno espera en el momento exacto del susto.

Y ahí es donde muchos se equivocan: buscan una relación automática que en realidad no existe. Por eso, cada vez más analistas prefieren no plantearlo como una elección excluyente. Tener oro y dólar al mismo tiempo puede tener bastante más sentido que intentar adivinar cuál de los dos lo hará mejor en cada sacudida.

Instrumentos chilenos: la UF y la protección local

En el caso chileno, además, entra en juego una herramienta muy propia del país: la UF. Para muchos hogares, la verdadera defensa frente a la inflación no pasa solo por mirar al exterior, sino también por aprovechar instrumentos que ya incorporan esa protección dentro del sistema local.

- Depósitos y bonos en UF: Sirven precisamente para resguardarse de una subida persistente de precios sin necesidad de asumir toda la volatilidad que pueden traer el dólar o el oro.

Visto así, una cartera equilibrada no tendría por qué apostar todo a un solo refugio. Puede tener una parte en dólares para cubrir episodios de depreciación brusca del peso, otra en UF para defenderse de la inflación interna y otra en oro, o en activos reales, como escudo frente a escenarios globales más extremos.

Al final, proteger patrimonio rara vez consiste en encontrar una bala de plata. Suele consistir, más bien, en no depender de una sola.

La experiencia histórica chilena refuerza la importancia de diversificar y de entender cómo se han comportado estos activos en crisis anteriores.

Comportamiento local y experiencias previas

Experiencias históricas

Para entender por qué tantos chilenos tienden a mirar al dólar cuando el panorama se complica, no hace falta irse muy lejos. Basta con recordar momentos como la crisis asiática de 1998 o la crisis subprime de 2008. En ambos casos, el peso chileno sufrió con fuerza y quienes tenían parte de sus ahorros en dólares atravesaron mejor la tormenta.

Esa memoria no desaparece. Al contrario, se va quedando en la cabeza del ahorrador, del pequeño inversor y también de quien simplemente quiere proteger lo que tiene sin demasiadas sofisticaciones.

Dolarización del ahorro

Durante crisis económicas, algunos inversionistas han aprovechado la bajada de precios de propiedades para encontrar oportunidades en bienes raíces, especialmente quienes cuentan con liquidez y un plan de inversión.

En los últimos años, además, dolarizar una parte del ahorro se ha vuelto mucho más fácil. Ya no es algo reservado para grandes patrimonios o para gente muy metida en el mercado. Hoy se puede acceder a cuentas en divisas desde bancos y corredoras, y las fintech han terminado de abrir la puerta a compras de dólares desde importes pequeños.

Eso ha hecho que, poco a poco, la dolarización parcial deje de verse como algo excepcional y pase a ser una respuesta bastante habitual frente a la incertidumbre, ya sea por ruido político interno, por dudas sobre reformas económicas o por simple prudencia.

Opciones de inversión en oro

Con el oro ha pasado algo distinto. Históricamente, para el chileno medio ha sido un refugio mucho menos cercano. No porque no inspire confianza, sino porque durante mucho tiempo ha parecido más lejano, menos accesible y bastante más desconocido en la práctica.

Mucha gente entiende intuitivamente qué significa comprar dólares, pero no tiene tan claro cómo invertir en oro, dónde hacerlo o qué vehículo tiene más sentido. Por eso, cada vez que el metal vuelve al centro de la conversación, aparece también una mezcla de interés y distancia.

Cómo invertir en oro: pasos básicos

- Consultar bancos o firmas financieras que comercialicen monedas y lingotes certificados.

- Evaluar costos de almacenamiento y seguridad.

- Considerar ETFs o fondos internacionales que repliquen el precio del oro.

- Analizar la posibilidad de invertir en acciones de empresas mineras.

En ese contexto, la reapertura del Banco Central al oro ha llamado bastante la atención. No solo por lo que implica a nivel institucional, sino porque ha reactivado una pregunta muy humana: si el propio banco central vuelve a mirar al metal, ¿debería hacer lo mismo el inversor particular?

A partir de ahí, el interés ha crecido. Algunos bancos han empezado a ofrecer productos ligados al oro, también hay más curiosidad por lingotes y monedas certificadas, y se vuelve a mirar con otros ojos a un activo que durante años muchos consideraban casi decorativo, más propio de bóvedas que de carteras.

Exposición indirecta y diversificación

Chile, además, no es ajeno al mundo del oro y la plata. Tiene una industria minera relevante en el norte del país, y aunque muchas de las grandes compañías productoras coticen fuera, su comportamiento puede terminar reflejándose en fondos o vehículos que invierten en ese sector. Es decir, incluso cuando el inversor local no compra oro físico, puede terminar teniendo cierta exposición al metal por la vía de la renta variable o de fondos especializados.

La experiencia de 2020 dejó otra lección interesante. En plena crisis sanitaria por el covid 19, el dólar llegó a subir casi hasta los 880 pesos y el oro alcanzó los máximos de aquella etapa. Durante la crisis del COVID-19, los mercados cayeron un 33,5% en un mes, pero se recuperaron en solo 5 meses, demostrando la resiliencia de los mercados tras caídas significativas.

Quienes tenían ambos activos en cartera pudieron amortiguar bastante mejor el golpe general del mercado. Y esa idea es importante, porque sugiere algo que a menudo se olvida cuando se plantea el debate como si hubiera que elegir bando: ni el oro ni el dólar funcionan siempre igual ni sirven exactamente para lo mismo. A veces responde mejor uno; otras veces, el otro. Por eso, más que pensar en ellos como rivales, quizá tenga más sentido verlos como piezas complementarias.

En tiempos inciertos, muchas veces no gana el que acierta con un único refugio, sino el que entiende que las crisis no siempre golpean por el mismo sitio.

Otros activos y percepción del entorno

En este contexto, también es relevante considerar otros activos de riesgo y volatilidad, como las criptomonedas. Dada su naturaleza digital y su alta volatilidad, las criptomonedas pueden experimentar caídas significativas, por lo que se recomienda limitar la exposición a estos activos, especialmente en escenarios de incertidumbre económica y políticas monetarias restrictivas.

Finalmente, la disposición a invertir se ve afectada por la percepción del entorno económico. Por ejemplo, la confianza entre los consumidores chilenos ha caído varios puntos, alcanzando su nivel más bajo en ocho meses, lo que refleja la incertidumbre sobre la economía y la menor disposición a invertir. Sin embargo, como se vio tras el covid 19, los mercados tienden a recuperarse tras caídas significativas, lo que refuerza la importancia de mantener una visión de largo plazo y diversificada.

La diversificación del portafolio implica repartir el capital entre diferentes instrumentos de inversión para mitigar el riesgo, ya que si un activo baja, otro puede mantenerse estable o incluso subir. La elección entre oro y dólares depende de los objetivos de liquidez y del contexto económico global. Una combinación de oro y dólares es recomendada para equilibrar protección y liquidez.

Diversificación y disciplina: claves para sortear la tormenta

La experiencia demuestra que no existe un refugio infalible. El oro puede caer cuando suben las tasas, el dólar puede perder valor si la Fed cambia su postura o si surgen dudas sobre la sostenibilidad fiscal de Estados Unidos, y ambos pueden moverse en direcciones opuestas según las circunstancias.

Por eso, los expertos recomiendan diversificar las inversiones en lugar de apostar todo a un solo activo. Durante períodos de incertidumbre, es recomendable mantener un portafolio diversificado que incluya activos de diferentes clases, como acciones, bonos y fondos mutuos, para protegerse contra la volatilidad del mercado.

Estrategias recomendadas

Una estrategia sensata para un inversionista chileno podría incluir:

- Mantener una reserva en dólares equivalente a tres o seis meses de gastos, especialmente si sus ingresos están en pesos. Esto sirve para afrontar emergencias y aprovechar oportunidades de inversión cuando el peso se deprecia.

- Adquirir oro a través de instrumentos regulados, como ETFs o fondos mutuos internacionales, que evitan los problemas de custodia del oro físico. La porción puede variar entre 5 % y 10 % de la cartera, dependiendo del perfil de riesgo. También se pueden considerar alternativas como activos alternativos internacionales para diversificar aún más el portafolio.

- Invertir en bonos indexados a la inflación (UF) y en bonos del Tesoro estadounidense, que proporcionan ingresos periódicos y estabilidad frente a la volatilidad de los mercados de acciones.

- Diversificar en acciones de sectores defensivos (servicios públicos, salud, alimentos) y en empresas exportadoras de materias primas que pueden beneficiarse de la depreciación del peso.

- Revisar periódicamente la distribución de la cartera y rebalancearla cuando un activo se vuelve dominante o cuando cambian las condiciones del mercado.

Históricamente, las grandes oportunidades de inversión han surgido en períodos de incertidumbre, donde los inversionistas que mantienen la calma pueden aprovechar valoraciones más atractivas.

Los expertos sugieren que una adecuada diversificación puede incluir mantener entre un 40% y 60% del portafolio en dólares, lo que se considera un buen refugio de valor en tiempos de incertidumbre.

Perspectivas para los próximos meses

¿Qué esperar del oro y del dólar en lo que resta de 2026? Mucho dependerá de cómo se resuelva la guerra en Medio Oriente y de la evolución de las tasas de interés en Estados Unidos. Entre los riesgos geopolíticos, no se puede descartar la posibilidad de una nueva guerra comercial, como la que se vivió entre Estados Unidos y China en 2018, que tuvo un impacto significativo en los mercados financieros y la economía global.

Si se logra reabrir el estrecho de Ormuz y el precio del petróleo baja, la inflación cedería y la Fed podría retomar el ciclo de recortes en el segundo semestre. Eso debilitaría al dólar y daría soporte al oro, pues los inversionistas anticiparían un entorno de tasas más bajas.

Por el contrario, si el conflicto se prolonga, el petróleo se mantiene caro y la inflación se recalienta, la Fed no tendrá margen para bajar las tasas y la divisa estadounidense podría seguir fuerte. En ese escenario, el oro podría enfrentar nuevas presiones a corto plazo, pero seguiría contando con el respaldo de los bancos centrales de economías emergentes, que han aumentado sus reservas de oro en torno a 850 toneladas al año.

Otra variable a considerar es el crecimiento de China y la demanda de joyería e inversión en Asia. Si la economía china rebota con fuerza, el consumo de oro podría repuntar y apuntalar su precio. Además, las compras de oro por parte de países como Kazajistán, India y Turquía indican que muchas naciones buscan reducir su dependencia del dólar. Este cambio estructural podría sostener el valor del metal en el mediano plazo, independientemente de los movimientos de la Fed.

En cuanto al peso chileno, la capacidad del país para gestionar sus cuentas externas será determinante. Una política fiscal prudente y un nivel de reservas adecuado ayudarán a moderar las fluctuaciones del tipo de cambio. La decisión del Banco Central de recomprar oro refuerza la idea de un portafolio más resiliente ante shocks y podría servir de guía para los inversionistas que buscan proteger su capital.

Conclusión: no hay refugio perfecto, pero sí estrategias inteligentes

La dicotomía entre oro y dólar como refugio no tiene una respuesta única. En 2026 vimos cómo el metal precioso sufría una de sus peores caídas en décadas justo cuando arreciaba un conflicto geopolítico, a la vez que el dólar se fortalecía y llevaba al peso chileno a su nivel más bajo en cuatro meses.

Pero también observamos cómo el Banco Central de Chile volvió a incluir oro en sus reservas por primera vez en 26 años, reconociendo su valor estratégico en un mundo de incertidumbre. La lección para los inversionistas chilenos es que la diversificación es la mejor defensa.

Combinar posiciones en dólares, oro, UF y activos locales permite amortiguar las turbulencias y aprovechar oportunidades en distintos escenarios. En tiempos de crisis, más que buscar el refugio perfecto, conviene diseñar una estrategia coherente con los objetivos personales, mantenerse informado y no dejarse llevar por pánicos momentáneos.

FAQ

En el mundo de las inversiones, un activo de refugio es como un paraguas que usas cuando empieza a llover con fuerza en la economía. Cuando hay guerras, crisis políticas o mucha inflación, los inversionistas suelen asustarse y sacan su dinero de cosas riesgosas (como acciones de empresas nuevas) para ponerlo en activos que históricamente mantienen su valor.

El dólar es el refugio favorito porque es la moneda que mueve al mundo y todos confían en ella para comprar y vender. Por otro lado, el oro es el refugio por excelencia porque es un metal escaso que no depende de ningún gobierno; ha sido valioso por miles de años y no puede "imprimirse" como los billetes. En Chile, la gente busca estos refugios cuando siente que el peso chileno podría perder valor o cuando el panorama internacional se ve muy nublado.

La principal diferencia está en cómo reaccionan ante lo que pasa en el mercado. El dólar en Chile tiende a subir cuando hay problemas internos en nuestro país o cuando el precio del cobre cae, lo que lo hace muy útil para protegerse de crisis locales. Es fácil de comprar y muy líquido, lo que significa que puedes convertirlo en efectivo rápidamente si necesitas pagar algo urgente.

El oro, en cambio, se mueve por lo que pasa en el mundo entero. Si hay un conflicto internacional grave, el oro suele subir de precio sin importar cómo esté la economía chilena. Una diferencia clave es que el dólar puede perder valor con el tiempo debido a la inflación de Estados Unidos, mientras que el oro tiende a mantener su poder de compra a muy largo plazo. Para un chileno, tener un poco de ambos ayuda a estar protegido tanto de problemas aquí en casa como de grandes crisis mundiales.

Invertir en oro hoy es mucho más sencillo y seguro que antes, ya que no necesitas comprar lingotes físicos y guardarlos debajo del colchón. A través de plataformas digitales, puedes invertir en instrumentos que siguen el precio del oro desde montos muy bajos, permitiéndote participar de sus subidas sin los riesgos de robo o costos de almacenamiento.

Aunque el oro es muy seguro como reserva de valor a largo plazo, su precio puede subir y bajar en el corto plazo (lo que llamamos volatilidad). Por eso, los expertos recomiendan no poner todos tus ahorros solo en oro, sino usarlo como un "seguro" que represente una parte pequeña de tu dinero total. De esta forma, si el mercado se calma y el oro baja un poco, el resto de tus ahorros compensará ese movimiento, manteniéndote siempre protegido y con dinero disponible para tus gastos.

Materias Primas

Trading en café - Invertir en CFD de café

Invertir en Carne Magra de Cerdo: ¿Cómo comprar e invertir en carne Magra de Cerdo?