Booz Allen Hamilton (BAH.US) je jedním z nejdůležitějších technologických dodavatelů pro americkou vládu. Společnost působí na pomezí obrany, zpravodajských služeb, kybernetické bezpečnosti a umělé inteligence. Navzdory své nepochybně strategické pozici akcie klesly o více než 67 % ze svých historických maxim. To z nich dělá jednu z největších obětí politických a rozpočtových změn, které proběhly ve Washingtonu.

Booz Allen patří také mezi 12 společností, u nichž se očekává účast na vývoji americké iniciativy protiraketové obrany Golden Dome. Společnost má působit jako klíčový systémový integrátor a získala kontrakt na návrh a výstavbu prototypu kosmického záchytného systému známého jako Brilliant Swarms. Jde o koncept orbitálního interceptoru, jehož cílem je posílit schopnosti protiraketové obrany.

Ocenění se dramaticky snížilo. Booz Allen se aktuálně obchoduje přibližně za 10násobek zisku za posledních 12 měsíců a zhruba za 12násobek očekávaného zisku. Zadlužení zůstává ve srovnání s řadou konkurentů relativně konzervativní. Akcie se obchodují při násobku EV/EBITDA kolem 9 a poměru ceny k tržbám přibližně 0,8x, což jsou úrovně, které ve srovnání s většinou obranných dodavatelů působí nezvykle nízko.

V posledním čtvrtletí dosáhl upravený EPS 1,78 USD oproti konsenzuálnímu očekávání 1,34 USD. Tržby meziročně klesly o 6,4 % na 2,78 miliardy USD, zatímco počet zaměstnanců se snížil na přibližně 31 500 z 35 800 před rokem. Zároveň backlog meziročně vzrostl o 3,1 % na 38,2 miliardy USD. Výhled managementu pro fiskální rok 2027 počítá s tržbami mezi 11,2 až 11,7 miliardy USD a upraveným EPS 6,00 až 6,35 USD.

Co spustilo výprodej?

Hlavním problémem posledních několika čtvrtletí byla koncentrace tržeb. Přibližně 97–98 % tržeb Booz Allen pochází z federálních kontraktů v USA, což společnost činí mimořádně citlivou na změny vládních výdajových priorit. Booz Allen navíc historicky generoval velkou část byznysu z prémiového poradenství a profesionálních služeb. Investoři stále častěji zpochybňují dlouhodobý růstový profil pracovně náročných poradenských modelů v době, kdy AI rozšiřuje možnosti automatizace v odvětvích založených na znalostech.

V období 2025–2026 začali investoři započítávat dopad nákladově úsporné iniciativy DOGE, jejímž cílem bylo snížit federální výdaje na poradenství a technologie. Výsledkem byla pomalejší aktivita v oblasti veřejných zakázek, revize kontraktů a v případě Booz Allen také zrušení několika smluv v civilním segmentu.

Společnost také během fiskálního roku 2026 několikrát snížila výhled. Segment Civil Business zaznamenal pokles tržeb až o 20–28 %, což vedlo investory k tomu, že slabost začali vnímat spíše jako potenciálně strukturální problém než jako dočasné zpomalení. A to i přesto, že poptávka ze strany obranných a zpravodajských zákazníků zůstala zdravá.

Proč byli investoři tak znepokojeni?

- Obavy trhu se soustředily na několik faktorů:

- Vysoká závislost na jediném zákazníkovi: americké vládě;

- Zrušení řady federálních kontraktů po přezkumu výdajů;

- Zpomalení růstu po mnoha letech silné exekuce;

- Přibližně 2 500 zrušených pracovních míst a restrukturalizace civilního segmentu;

- Riziko dalších rozpočtových škrtů při změně politických priorit;

- Opakované snižování očekávání u tržeb a zisku.

Kde se může trh mýlit?

Ironií je, že nejsilnější investiční argument se mohl objevit až po kolapsu akcií.

Investoři se téměř výhradně zaměřili na slabost civilního segmentu. Do značné míry však přehlížejí, že obranné, zpravodajské, kyberbezpečnostní a AI aktivity společnosti zůstávají relativně odolné. Booz Allen zakončil fiskální rok 2026 s rekordním backlogem přibližně 38 miliard USD. Ještě důležitější je, že management nadále zdůrazňuje zrychlující poptávku v oblastech National Security, kybernetické bezpečnosti a produktů založených na AI-native řešeních.

Na rozdíl od tradičních poradenských firem je Booz Allen hluboce začleněn do americké infrastruktury národní bezpečnosti. Rostoucí geopolitické napětí, globální závod v AI a modernizace vojenských systémů dál podporují poptávku po schopnostech, které společnost budovala po desetiletí.

Výsledky za čtvrté čtvrtletí fiskálního roku 2026 ukázaly zajímavý paradox. Růst tržeb se zřetelně zpomalil, ale EPS, tvorba volného cash flow i ziskovost překonaly očekávání díky agresivní restrukturalizaci a optimalizaci nákladů.

To však neznamená, že výprodej byl zcela iracionální. Společnost vstoupila do období pomalejšího růstu, ztratila několik kontraktů a čelila výraznému politickému tlaku spojenému se snižováním federálních výdajů. Klíčovou otázkou je, zda tyto problémy ospravedlňují současné ocenění.

Dnešní tržní ocenění zřejmě odráží scénář dlouhodobé stagnace. Nejstrategičtější části byznysu společnosti — obrana, kybernetická bezpečnost, umělá inteligence a zpravodajské služby — však dál expandují. Backlog zůstává poblíž rekordních úrovní. Investoři by se proto neměli ptát, zda Booz Allen narazil na problémy, ale zda trh nezačal tyto problémy oceňovat tak, jako by měly přetrvávat neomezeně dlouho.

Akvizice Ultra Mission Solutions je důležitější, než se zdá

Booz Allen nedávno oznámil akvizici Ultra I&C Mission Solutions za 720 milionů USD. Jde o největší akvizici společnosti od nákupu Liberty IT Solutions za 725 milionů USD v roce 2021.

Ultra Mission Solutions je relativně malá společnost s přibližně 220 zaměstnanci, včetně asi 135 specializovaných inženýrů. Na první pohled se kupní cena může zdát vysoká. Booz Allen však nekupuje objem tržeb, ale technologie, které jsou stále důležitější pro moderní vojenskou komunikaci a systémy řízení bojiště.

Společnost působí ve třech hlavních oblastech:

- Mission Software – software pro velení, řízení a správu bojiště;

- Edge Compute – zpracování dat přímo v místě jejich sběru;

- Encryption Management – zabezpečená komunikace a systémy správy šifrování.

Její portfolio zahrnuje platformy jako Apex, ADSI, ACTS, Rain a Knox, které podporují operace velení a řízení, bezpečný přenos dat, edge computing a správu šifrování v narušeném nebo odpojeném prostředí.

Mezi zákazníky Ultra patří programy podporující americkou armádu, letectvo, námořnictvo a spojenecké obranné organizace.

Management očekává, že převzatý byznys bude po několik let generovat dvouciferný růst tržeb při zachování marží EBITDA nad 20 %.

Pro srovnání: Booz Allen ve fiskálním roce 2026 vytvořil EBITDA přibližně 1,23 miliardy USD při tržbách 11,2 miliardy USD, což znamená marži EBITDA kolem 11 %. Ultra tedy funguje téměř s dvojnásobnou ziskovostí oproti širší společnosti.

Ještě před několika lety byl Booz Allen vnímán především jako poradenská firma a dodavatel federálních služeb. Dnes stále větší část investic směřuje do umělé inteligence, kybernetické bezpečnosti, systémů velení a řízení, edge computingu, odolné komunikace a obranných technologií nové generace.

Právě tyto oblasti management označil během prezentace výsledků za fiskální rok 2026 jako klíčové dlouhodobé růstové motory společnosti. Navzdory poklesu tržeb o 6,4 % na 11,2 miliardy USD si Booz Allen udržel silnou ziskovost a zakončil rok s rekordním backlogem 38 miliard USD.

Akvizice Ultra Mission Solutions posiluje právě ty části byznysu, které nyní zažívají nejsilnější poptávku. Místo toho, aby Booz Allen pouze čekal na zlepšení podmínek ve vládních výdajích, využívá období slabosti k rozšíření expozice vůči obranným, kybernetickým a AI trhům, které se již nyní stávají nejrychleji rostoucími částmi jeho objednávkové knihy.

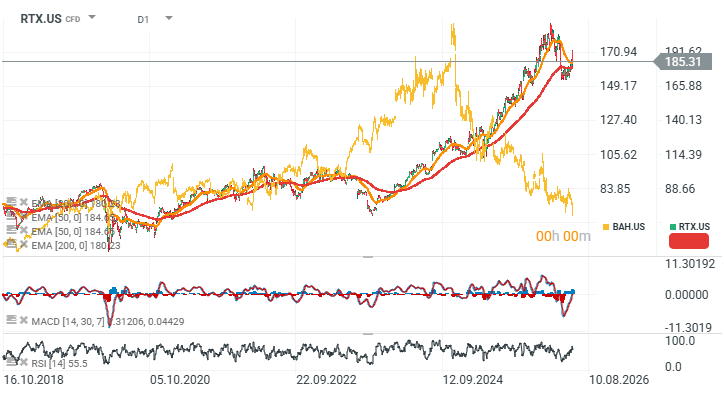

RTX vs. Booz Allen Hamilton (denní graf)

Níže uvedený graf porovnává RTX, dříve Raytheon, jednoho z nejsilnějších obranných dodavatelů v USA, se společností Booz Allen Hamilton označenou zlatou křivkou. Sentiment investorů se výrazně rozešel. Zatímco RTX dál těží ze silných trendů v obranných výdajích, Booz Allen je stále více vnímán jako společnost zranitelná vůči narušení poradenských aktivit vlivem AI.

Zdroj: xStation5

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Nová éra jaderné energetiky: Jaderný gigant tajně podal žádost o IPO ☢️

Rekordní čtvrtletí Chevronu. Napětí na Blízkém východě přineslo miliardové zisky 💰

Proč je jihokorejský akciový trh volatilnější než Bitcoin? 🚨

Shrnutí trhů: Evropské akcie na nejvyšších úrovních za 3 týdny! Apple pod tlakem před zahájením Wall Street!

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.