Netflix (NFLX.US) zveřejní své výsledky za Q1 2026 po uzavření trhu 16. dubna. Společnost vstupuje do zveřejnění výsledků se silným momentem ceny akcií a zvýšenými očekáváními investorů, což znamená, že pouhé naplnění konsenzu nemusí k udržení rally stačit. Klíčovou otázkou není jen to, zda Netflix splní očekávání v oblasti tržeb a zisku na akcii, ale také to, zda dokáže potvrdit odolnost svých dvou hlavních motorů růstu: předplatného a reklamy.

Wall Street očekává tržby přibližně 12,16 až 12,20 miliardy USD, což znamená meziroční růst kolem 15 %. Konsenzus pro EPS se pohybuje zhruba mezi 0,76 až 0,78 USD. Trh tedy počítá se solidním čtvrtletím a vzhledem k tomu, že akcie od začátku roku posílily o více než 18 %, se pozornost přesouvá od prostého „překonání odhadů“ ke kvalitě růstu a k výhledu pro nadcházející čtvrtletí.

Výsledky Netflixu za Q1 2026: trh hledá potvrzení odolnosti růstu

Netflix zveřejní své výsledky za Q1 2026 po uzavření trhu 16. dubna. Společnost vstupuje do reportu se silným tržním momentem, když její akcie od začátku roku výrazně rostou. Dodatečnou podporu sentimentu přineslo i rozhodnutí společnosti odstoupit od plánované transakce týkající se Warner Bros. Discovery, což vedlo k ukončovacímu poplatku ve výši 2,8 miliardy USD. Pro investory je však jednorázový efekt méně důležitý než to, zda Netflix dokáže potvrdit udržitelnost svého růstového modelu v prostředí vyšších cen, rostoucí závislosti na reklamě a zvýšených celoročních očekáváních.

Konsenzus ukazuje na solidní čtvrtletí, ale očekávání jsou vysoká

Wall Street očekává tržby v rozmezí 12,16 až 12,20 miliardy USD, což představuje přibližně 15% meziroční růst. Konsenzus pro EPS se odhaduje na 0,76 až 0,78 USD. Toto nastavení naznačuje, že trh už silné čtvrtletí do značné míry započítal, takže pouhé splnění očekávání nemusí stačit k pozitivní reakci akcií. Pozornost se soustředí na kvalitu růstu, strukturu monetizace a komentáře managementu k dalším čtvrtletím. Sentiment analytiků zároveň zůstává příznivý, přičemž většina doporučení je nadále pozitivní a cílové ceny velkých brokerských domů leží nad aktuálními obchodními úrovněmi.

Růst počtu předplatitelů po zdražení bude prvním velkým testem

Nejdůležitější částí výsledků bude tempo růstu placených předplatitelů po nedávném zvýšení cen. Netflix v posledních čtvrtletích úspěšně kombinoval růst rozsahu podnikání se zlepšenou monetizací, trh však nyní chce vidět, zda tento model zůstává odolný i po březnových cenových změnách. Obzvlášť důležité budou komentáře k churnu a regionálnímu rozložení růstu. Investoři budou hledat potvrzení, že mezinárodní trhy, zejména Asie a další rychle rostoucí regiony, dál kompenzují vyspělejší americký trh. Pokud společnost prokáže odolnost uživatelské základny i přes vyšší ceny, podpoří to příběh pokračujícího růstu tržeb.

Reklama se stává druhým pilířem růstu

Druhým klíčovým bodem bude vývoj reklamního segmentu. Pro trh už reklama není vedlejší součástí modelu předplatného, ale stále více je vnímána jako druhý hlavní pilíř. Investoři budou hodnotit nejen tempo růstu příjmů z reklamy, ale také adopci tarifu s reklamou a jeho dopad na ARPU a celkový mix zákazníků. Pokud management ukáže, že reklama roste, aniž by výrazně oslabovala kvalitu příjmů z předplatného, mohlo by to podpořit další růst valuace. Naopak slabší komentáře k reklamě by mohly vyvolat obavy, že současná očekávání jsou příliš optimistická.

V tomto kontextu budou investoři sledovat také rozšiřování nabídky živého obsahu, který může zvýšit atraktivitu reklamní nabídky Netflixu. Během čtvrtletí společnost rozšířila své živé programy, včetně streamování koncertu BTS ze Soulu a World Baseball Classic 2026. Trh bude vyhodnocovat, zda takový obsah může podpořit další růst reklamních příjmů a posílit pozici Netflixu u zadavatelů reklamy.

Marže a nákladová disciplína zůstávají středem investičního příběhu

Třetí oblastí zájmu bude provozní ziskovost a kontrola nákladů. Netflix poskytl výhled provozní marže kolem 32 % za dané čtvrtletí a investoři budou hodnotit, zda si společnost dokáže udržet nákladovou disciplínu a zároveň pokračovat ve vysokých investicích do obsahu. To je zásadní, protože současná investiční teze už nestojí pouze na růstu rozsahu podnikání, ale na schopnosti firmy proměnit tento rozsah ve vyšší cash flow a předvídatelnější ziskovost. Překonání očekávání u marže by mohlo posílit pozitivní sentiment, zatímco známky nákladových tlaků by pravděpodobně na akcie dopadly negativně.

Důležité bude také to, zda management naznačí pokračující rovnováhu mezi investicemi do obsahu a ziskovostí. Společnost už dříve uvedla, že hlavními motory růstu budou obsah a reklama, a trh bude hodnotit, zda tato strategie nadále podporuje finanční výkonnost bez výraznějšího zvýšení nákladových tlaků.

Celoroční výhled může být důležitější než samotné čtvrtletí

Nakonec může být nejdůležitějším prvkem výsledků nikoli samotné první čtvrtletí, ale komentář managementu k celoročnímu výhledu pro rok 2026. Konsenzus nyní počítá s růstem tržeb v rozmezí 12 až 14 % za celý rok a trh bude velmi citlivý na jakýkoli signál směrem k navýšení tohoto odhadu. Vzhledem k silnému růstu ceny akcií a zvýšeným očekáváním je pravděpodobné, že právě budoucí výhled, a ne samotná kvartální čísla, bude hlavním motorem reakce po výsledcích. Nepotvrzení vyššího výhledu, i při solidních výsledcích za Q1, by mohlo vyvolat výběr zisků.

Trh hledá potvrzení, ne jen solidní čísla

Z pohledu trhu jde o report s vysokou důležitostí. Netflix musí ukázat nejen růst, ale i to, že tento růst zůstává odolný po zvýšení cen, že reklama roste podle očekávání a že existuje prostor pro zlepšení celoročních očekávání. Pokud se tyto prvky potvrdí, může si společnost udržet vedoucí pozici v mediálním sektoru. Pokud ne, vysoká laťka nastavená současnými očekáváními může na akcie rychle dopadnout.

Prakticky tento report otestuje, zda Netflix dokáže současně zvyšovat ceny, rozšiřovat bázi platících předplatitelů, škálovat reklamu a udržet silnou ziskovost. Při současné valuaci a po výrazném růstu ceny akcií už investoři nehledají jen solidní čtvrtletí. Hledají potvrzení, že další růst je dosažitelný a že stávající valuční prémie zůstává opodstatněná.

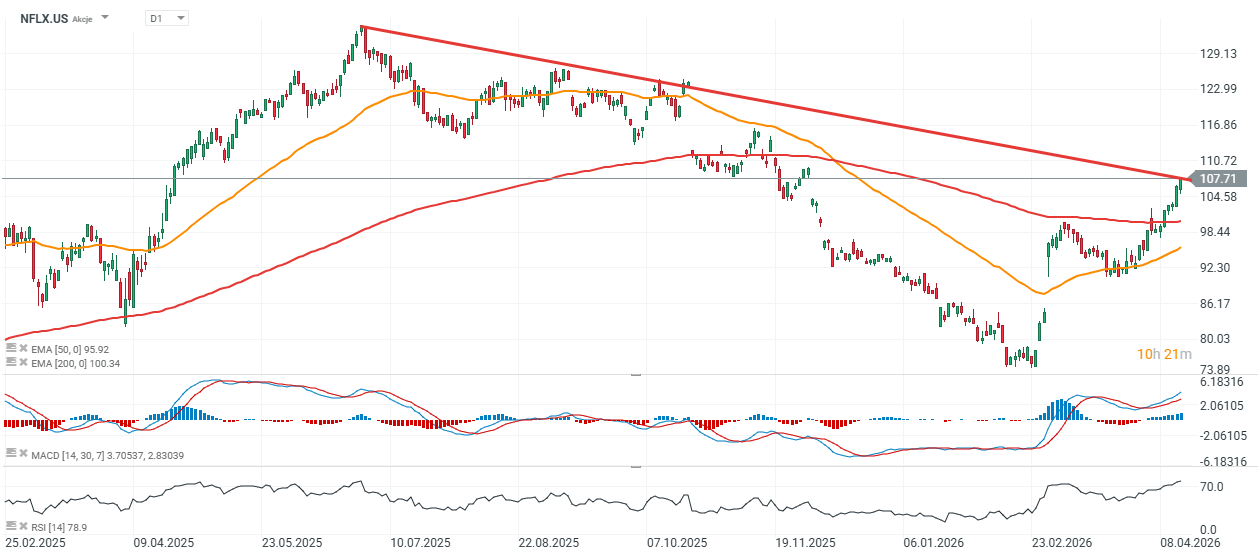

Technický pohled na akcie Netflixu

Akcie Netflixu se obchodují přibližně 10 % nad 200denním klouzavým průměrem (EMA200), který může v případě poklesu fungovat jako klíčový support. Akcie se v poslední době přiblížily rezistenci v oblasti 108 USD. Průraz nad tuto úroveň by mohl signalizovat zrychlení uptrendu, zatímco pokles pod 100 USD by naznačoval slábnutí střednědobého momenta.

Zdroj: xStation5

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

🔴 Wall Street Open: Výsledky Coca-Coly, Boeingu a PayPalu, zasedání Fedu

BlackRock vstupuje do AI infrastruktury. S Metou financuje datové centrum za 14 miliard dolarů 💰

Výprodej akcií ASML: Sny a spekulace monopol nenaruší

Akcie Mercedesu rostou 📈 Úspory zabraly, prodeje v Číně se ale propadly ⚠️

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.