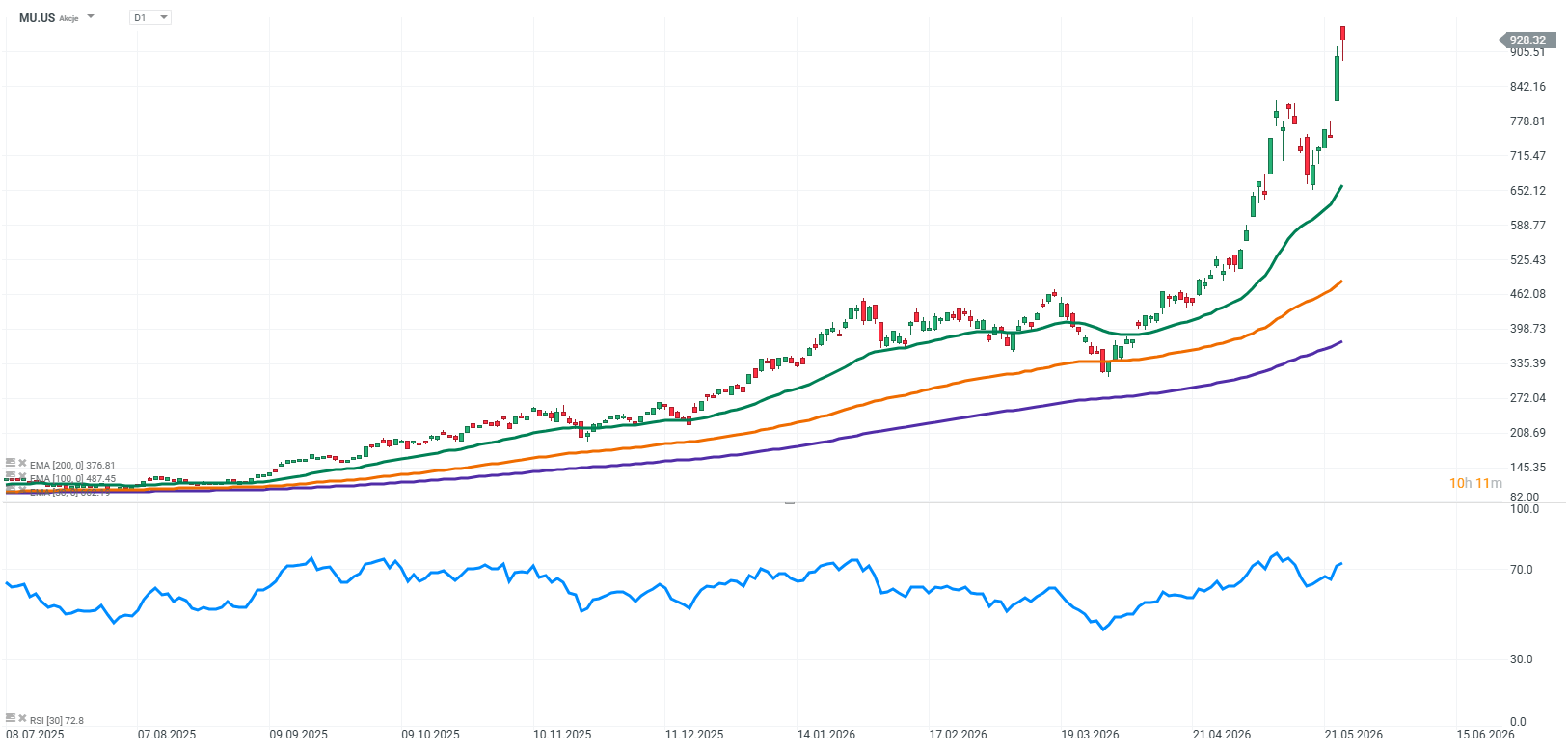

Když cena akcií technologické společnosti vyletí za pouhých 12 měsíců téměř o 900 %, investorům se automaticky rozsvítí červená kontrolka. Na grafu společnosti Micron Technology vypadá tato bezprecedentní rally jako učebnicová cesta na vrchol spekulativní bubliny, odkud bývá návrat na zem obvykle bolestivý. Místo oznámení o tržním pádu však z Wall Street dál přichází stále více optimistických zpráv od investičních bank.

Největší institucionální hráči investorům nejenže nedoporučují vybírat zisky, ale masivně přehodnocují své cílové ceny. Naznačují tak, že navzdory kosmickému růstu může mít Micron před sebou ještě dalších 50 %, nebo dokonce 100 % růstového potenciálu. Tento výrazný rozpor mezi klasickou tržní intuicí a chladnými výpočty analytiků vyvolává zásadní otázku. Zbláznil se trh, nebo se Micron stal beneficientem fenoménu, který tradiční valuační modely zatím jednoduše nedokážou zachytit?

Anatomie dominance aneb proč je HBM novou ropou

Abychom pochopili, proč Wall Street vidí potenciál, že by Micron mohl svou valuaci ještě zdvojnásobit, je nutné přestat o této společnosti uvažovat prizmatem tradičních pamětí RAM instalovaných v domácích počítačích. Klíčem k rozluštění fenoménu 900% růstu je zkratka HBM, tedy High Bandwidth Memory, vysokopropustná paměť nové generace. V architektuře systémů umělé inteligence nastala paradoxní situace, kdy nejmodernější grafické procesory Nvidia začaly dramaticky plýtvat svým potenciálem. Přestože byly schopny zpracovávat operace kosmickou rychlostí, uvízly u takzvané memory wall, tedy paměťové zdi, a čekaly na přenos potřebných datových paketů tradičními obvody DRAM. HBM tento problém řeší revolučním způsobem, protože nejde jen o rychlejší paměť, ale o celou trojrozměrnou architekturu křemíkových vrstev naskládaných přímo vedle grafického procesoru a propojených s ním tisíci mikroskopických cest. Ve světě, kde se čas trénování modelů AI počítá v milionech dolarů denně, se HBM stala komoditou stejně vzácnou a žádanou jako ropa během automobilového boomu ve 20. století.

V tomto elitním technologickém závodě, který je v praxi omezen pouze na tři globální hráče, učinil Micron mimořádně odvážné a rizikové strategické rozhodnutí. Místo toho, aby plýtval zdroji na dohánění asijských konkurentů ve standardu HBM3, se Američané rozhodli tuto fázi zcela přeskočit a vložit veškerou sílu do vývoje další generace označované jako HBM3E. Tato inženýrská sázka se bohatě vyplatila, protože Micron nabídl trhu produkt, který spotřebuje přibližně o 30 % méně energie než řešení konkurence. V realitě moderních datových center, kde spotřeba elektřiny a vznikající teplo představují nepřekonatelnou bariéru pro další rozvoj velkých jazykových modelů, se taková energetická úspora ukázala jako rozhodující. Díky tomu si Micron zajistil klíčové kontrakty s absolutními lídry odvětví a stal se strategickým dodavatelem pro nejnovější GPU platformy společností Nvidia a AMD. To firmu okamžitě posunulo z pozice pronásledovatele do role lídra technologického pelotonu.

Důsledkem tohoto technologického triumfu je fenomén, který se v historii masového paměťového průmyslu téměř nikdy neobjevil. Výrobci tradičně žili od kvartálu ke kvartálu a reagovali na aktuální objednávky trhu. Micron však nyní hlásí kompletní vyprodání své výrobní kapacity v segmentu HBM na celé roky dopředu. Dlouhodobé kontrakty s technologickými a cloudovými giganty znamenají, že veškerá nabídka plánovaná na zbytek aktuálního roku i na příští rok je již pevně rezervována na základě záloh a garantovaných cen. Tato bezprecedentní mezera mezi masivní poptávkou datových center a fyzickými výrobními možnostmi odvětví dala Micronu jedinečnou, téměř monopolní cenovou sílu, která zcela bourá dřívější obraz společnosti jako dodavatele levných a snadno nahraditelných komponentů.

Finanční analýza aneb návrat z cyklického pekla

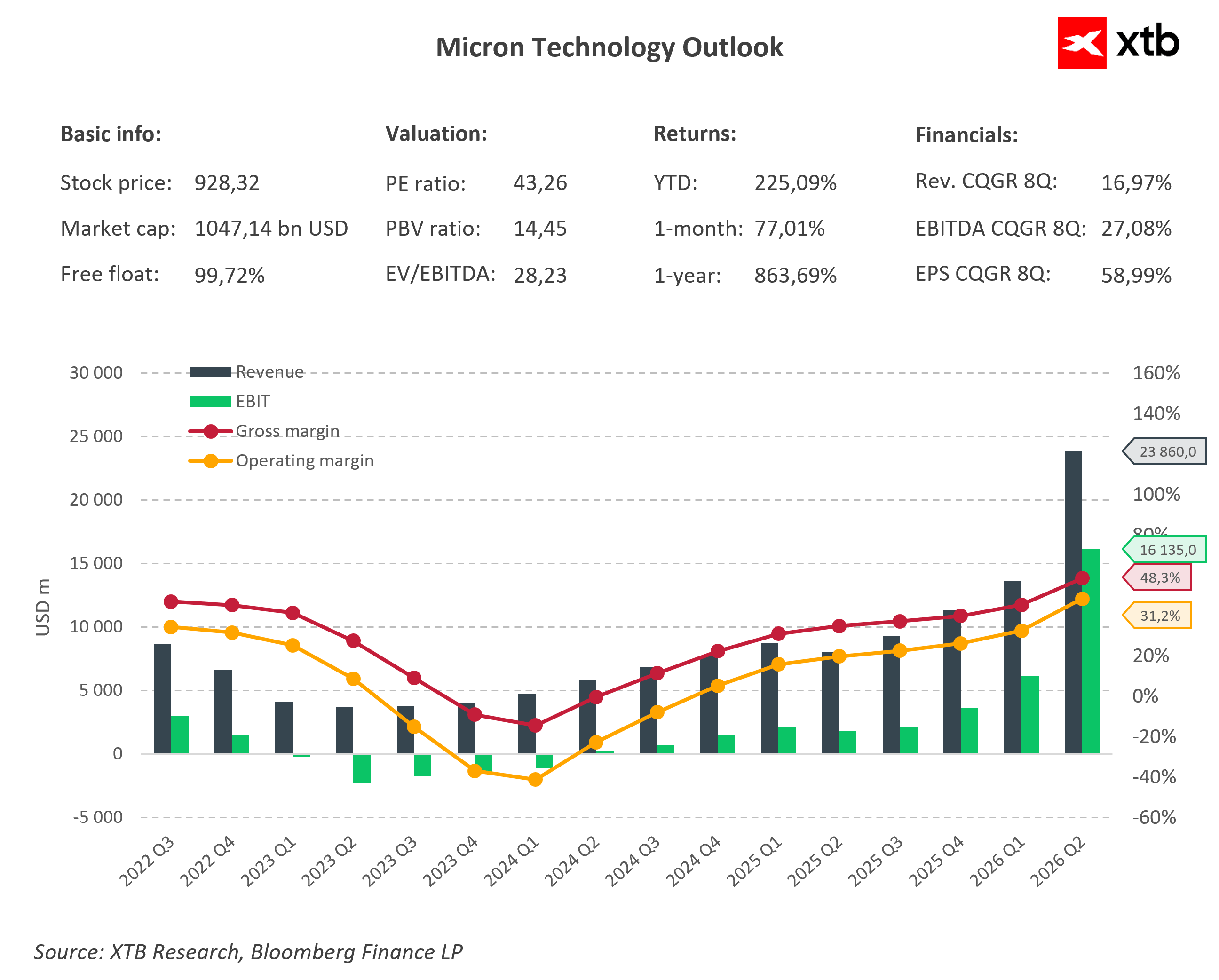

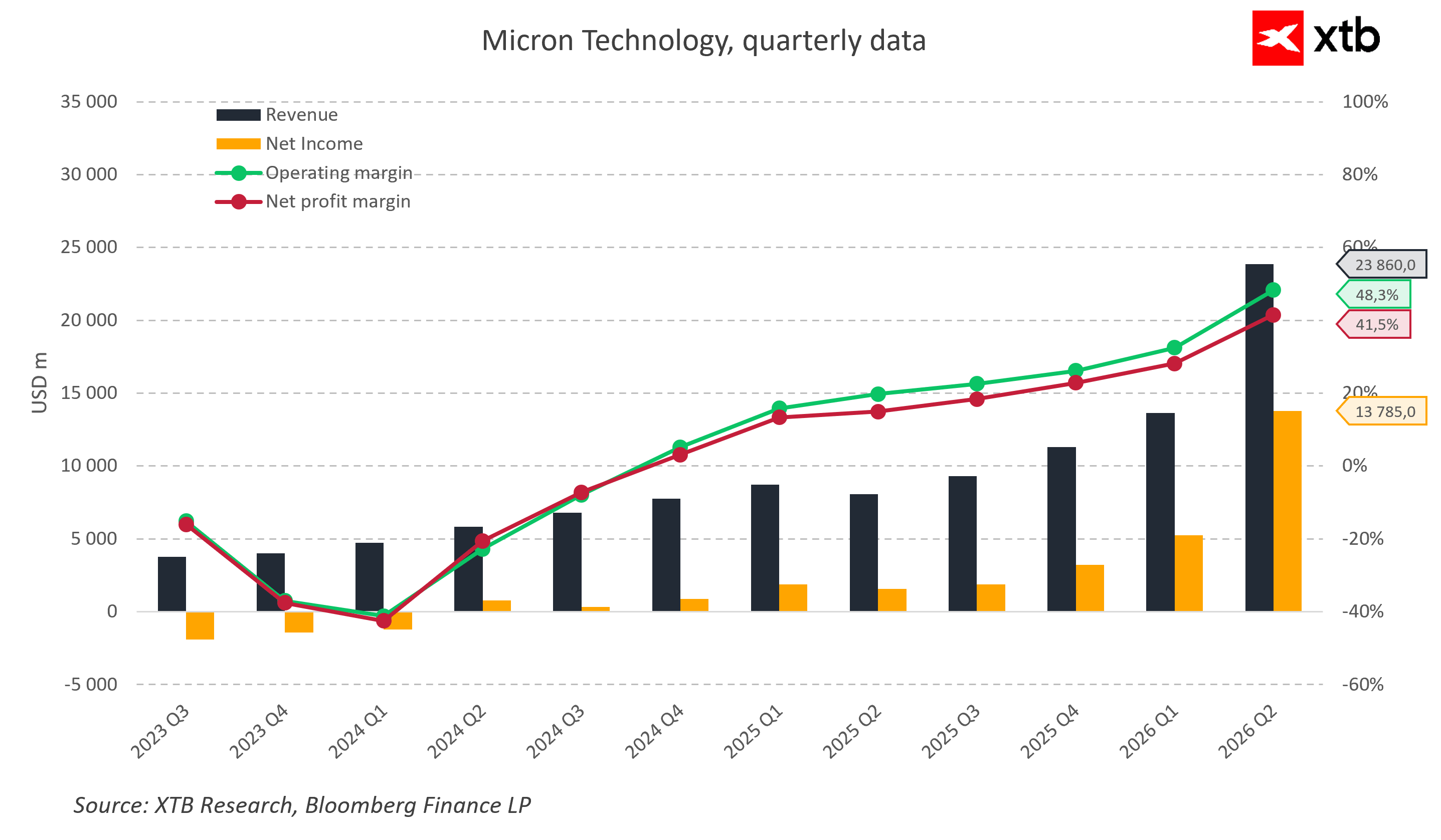

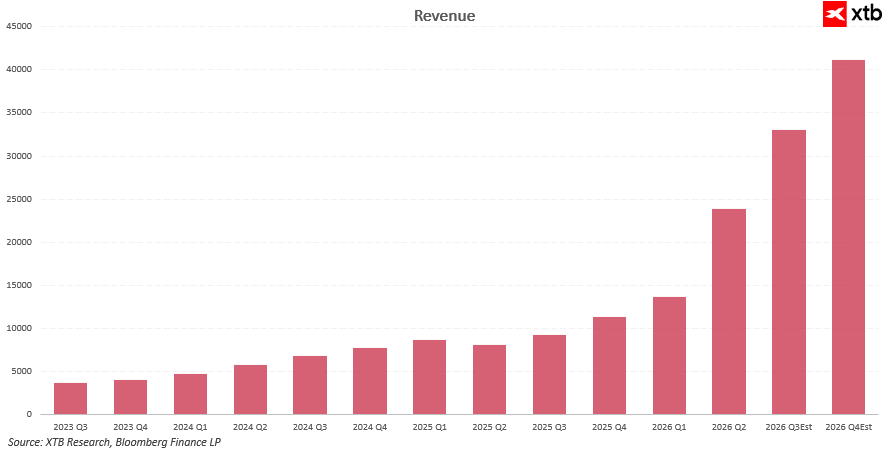

Pochopení fundamentální změny, ke které v Micronu došlo, vyžaduje porovnání současného rozsahu byznysu s temným obdobím na přelomu let 2023 a 2024. V té době byla společnost hluboko v defenzivě, vykazovala záporné provozní výsledky a skutečné čisté ztráty, které v nejhorších kvartálech stlačily čistou ziskovost do záporných hodnot. Průlom však přišel s fiskálním rokem 2025, kdy roční tržby dosáhly přibližně 37 mld. USD a vytvořily více než 8 mld. USD čistého zisku.

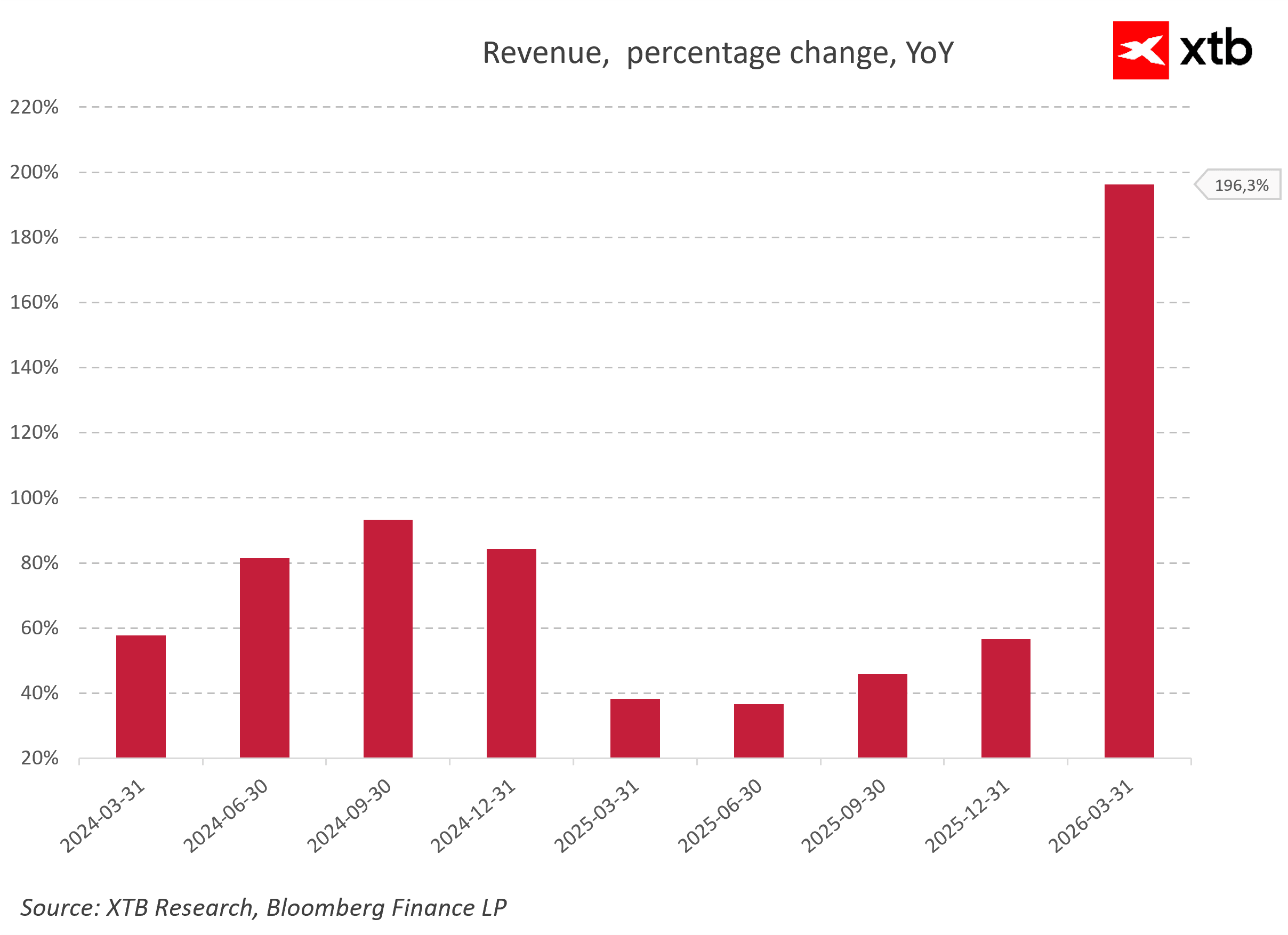

Skutečná exploze výsledků nastala na začátku roku 2026, kdy se dynamika meziročního růstu tržeb přiblížila téměř 200 %. Ve 2. fiskálním kvartálu 2026 čtvrtletní tržby prudce vzrostly na 23 860 mil. USD a čistý zisk dosáhl působivé hodnoty 13 785 mil. USD. Prudký růst cen a objemu prodejů znamenal, že provozní marže dosáhla 48 %, zatímco čistá marže se ustálila na 41 %.

Tento mimořádný soubor čísel dokonale ilustruje klasický příběh tržního obratu, který se z cyklického oživení změnil v trvalý, strukturální paměťový supercyklus tažený umělou inteligencí. Srovnání tržeb, čistého zisku a provozních marží jasně ukazuje, jak silně v obchodním modelu Micronu zafungovala provozní páka. Spolu s oživením cen a objemů pamětí se marže nejprve vrátily do kladných hodnot a poté vystoupaly do oblastí, které se v tomto byznysu ještě před několika kvartály zdály nereálné.

Nejde pouze o výsledek zlepšení obecného ekonomického klimatu, ale především o důsledek vědomého posunu prodejního mixu směrem k prémiovým produktům, jako jsou HBM, pokročilé DRAM a SSD pro umělou inteligenci. Ty se vyznačují nejvyšší ziskovostí a obrovskou bariérou vstupu pro konkurenci. Na úrovni dynamiky tržeb je zřejmé, že současný cyklus není krátkodobým výkyvem, ale důsledkem několika překrývajících se vln poptávky. Po odrazu ode dna v roce 2023 a dočasném ochlazení spolu s normalizací zásob došlo k opětovnému zrychlení, když projekty AI vstoupily do fáze masového nasazení. Vyvrcholením tohoto trendu je aktuálně masivní, trojciferný růst tržeb, který analytici spojují především s prudce rostoucí poptávkou po pamětech pro datová centra a plným využitím kapacit v segmentu HBM.

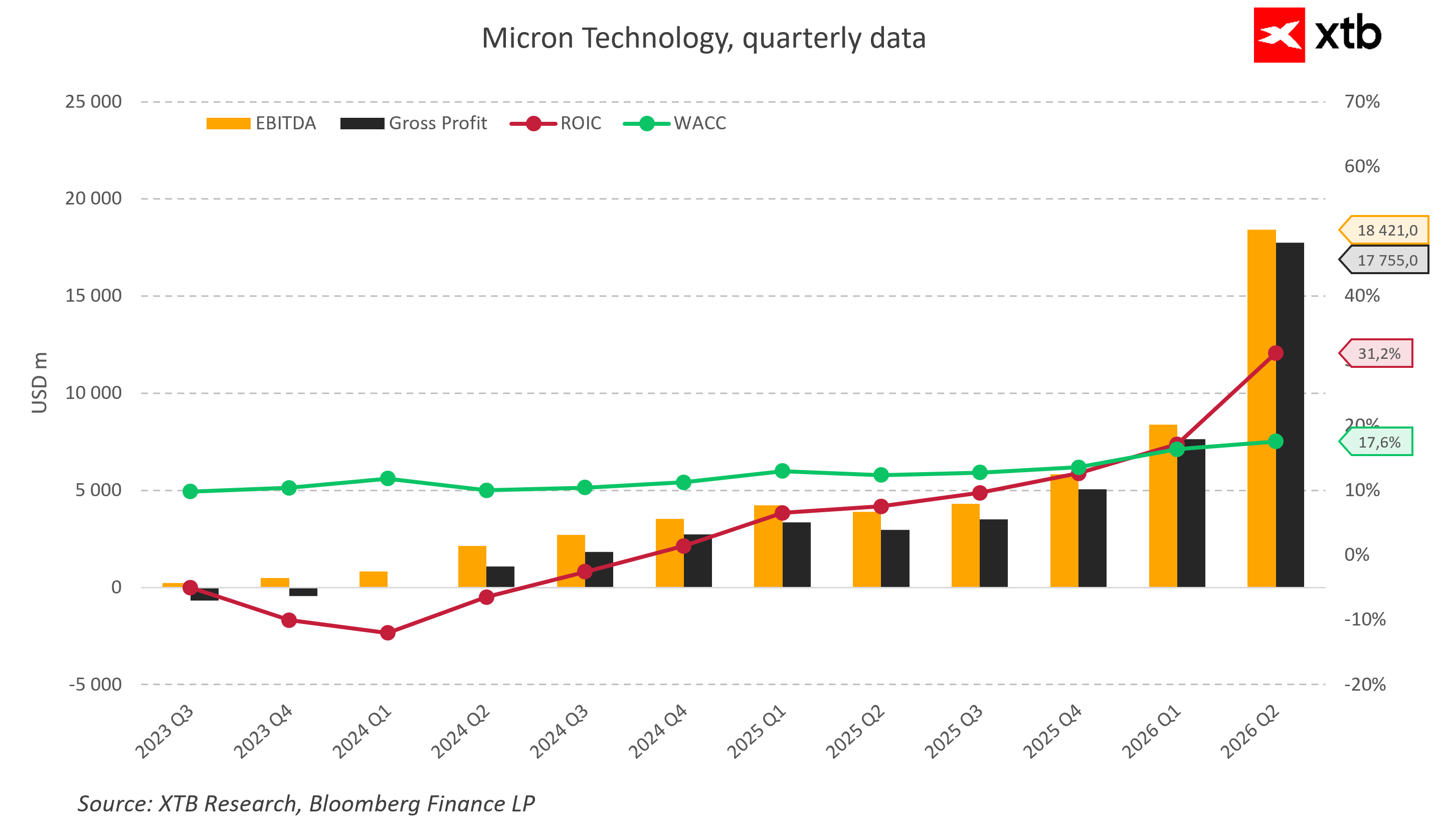

Toto bezprecedentní zlepšení provozní ziskovosti přineslo zásadní změnu v efektivitě řízení kapitálu. Během dlouhých kvartálů krize zůstávala návratnost investovaného kapitálu hluboko v červených číslech. V nejhorším okamžiku klesla pod -10 % a zůstávala výrazně pod váženými průměrnými náklady kapitálu, které se stabilně pohybovaly mezi 10–11 %. To znamenalo, že Micron reálně ničil hodnotu pro své akcionáře.

Situace se s příchodem éry umělé inteligence otočila o 180 stupňů. Návratnost investovaného kapitálu začala prudce růst a ve 2. kvartálu fiskálního roku 2026 dosáhla působivých 31 %. Při růstu nákladů kapitálu na 17 % začal Micron generovat silnou ekonomickou prémii. Byznys začal trvale vytvářet hodnotu nad náklady na získání kapitálu, což je typické pro fázi velmi silné poptávkové výhody a omezené nabídky v polovodičovém průmyslu.

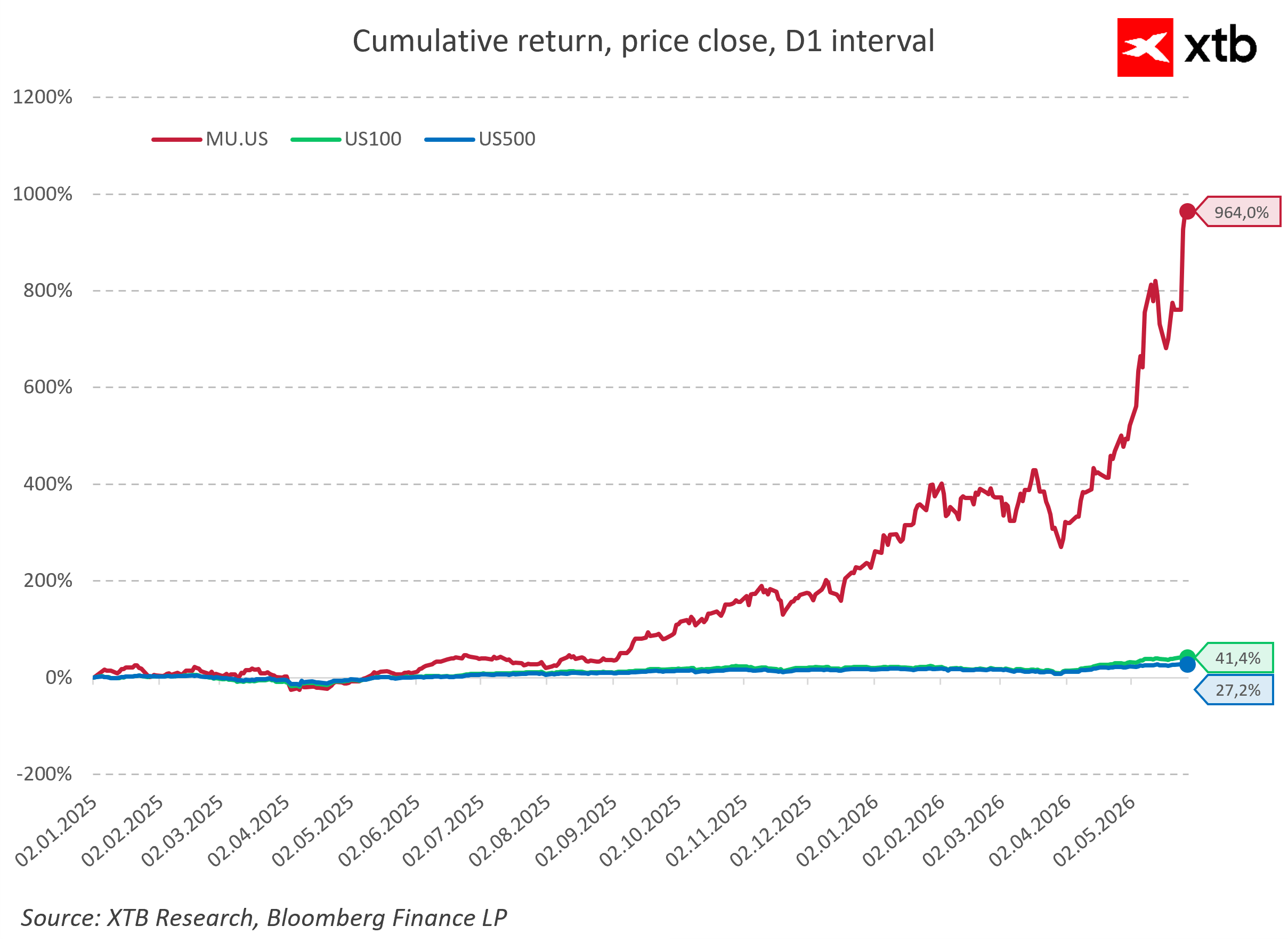

Toto fundamentální zlepšení se téměř okamžitě promítlo do ceny akcií. Akcie Micronu od začátku boomu AI mnohonásobně překonaly výnosy indexů Nasdaq 100 a S&P 500 a od začátku roku 2025 dosáhly zhodnocení téměř 1000 %. Tak výrazná nadvýkonnost vůči širšímu trhu naznačuje, že investoři nevnímají Micron jako dalšího výrobce komponentů, ale jako jednoho z hlavních vítězů strukturální změny v globální infrastruktuře.

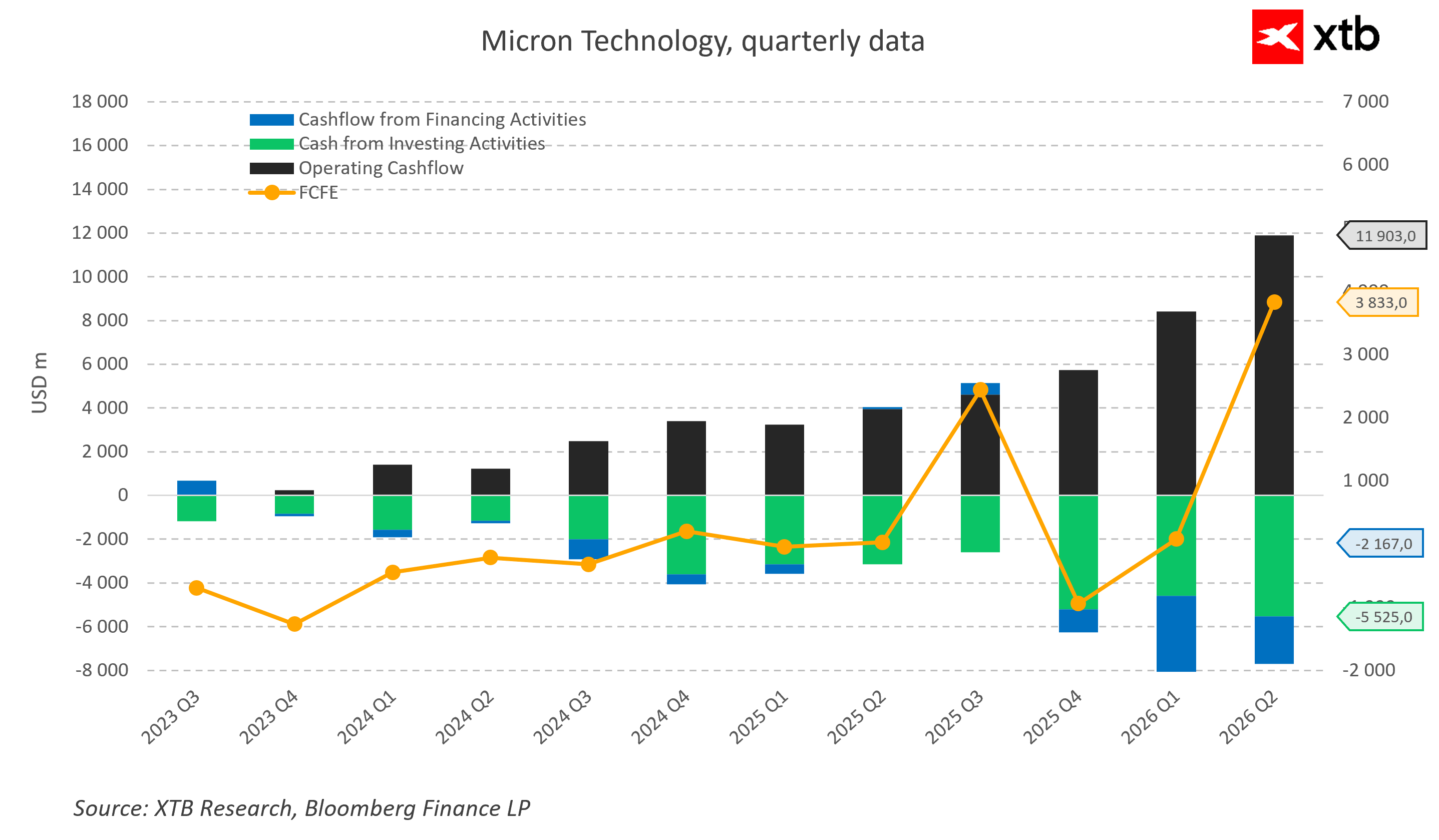

Nejdůležitějším potvrzením kvality tohoto růstu je však stav firemních cash flow. Během kolapsu trhu s paměťmi provozní cash flow sotva pokrývalo běžné potřeby a volné cash flow pro akcionáře bylo hluboko v záporu. To firmu nutilo financovat aktivity dluhem. Micron však přešel do situace, kdy rostoucí cash flow z provozních aktivit, které ve 2. kvartálu 2026 dosáhlo téměř 12 mld. USD, začíná s komfortní rezervou financovat velmi agresivní kapitálové výdaje.

I při rekordních investičních výdajích ve výši 5,5 mld. USD za kvartál volné cash flow pro akcionáře prudce vzrostlo. To je klíčový prvek celého příběhu, protože společnost buduje nové výrobní kapacity hlavně z interně vytvořené hotovosti, nikoli prostřednictvím dluhu nebo emisí akcií. To výrazně zvyšuje kvalitu celého byznysu.

Zároveň výhled tržeb pro další období naznačuje, že trh neočekává rychlý propad z vrcholu. Konsenzus počítá s dalším růstem v roce 2026 a prognózy pro 3. kvartál na úrovni 33,5 mld. USD s historickou hrubou marží potvrzují, že analytiky očekávané znásobení rozsahu byznysu se trvale zapisuje do tržního prostředí až do konce aktuální dekády.

Pohled na valuaci

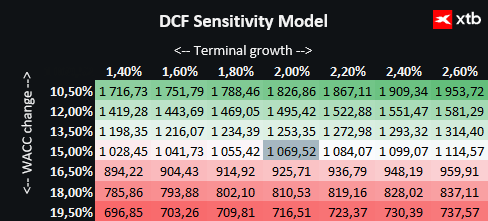

Valuaci společnosti Micron Technology představujeme pomocí metody diskontovaných cash flow. Je třeba zdůraznit, že slouží pouze pro informační účely a neměla by být považována za investiční doporučení ani za přesnou valuaci.

Micron je klíčovým beneficientem globální revoluce v oblasti umělé inteligence. Poskytuje pokročilá paměťová řešení pro datová centra a přední výrobce grafických akcelerátorů. Společnost těží z bezprecedentní poptávky související s rozšiřováním cloudové infrastruktury, vývojem jazykových modelů a digitalizací dalších sektorů ekonomiky. To vytváří mimořádně pevné základy pro další růst.

Valuace vychází ze základního scénáře prognóz tržeb a finančních výsledků. Přijaté náklady kapitálu umožňují realistický obraz tržní situace a konzervativní předpoklady ohledně růstu terminální hodnoty odrážejí opatrný přístup k budoucím finančním vyhlídkám společnosti.

Při zohlednění aktuální ceny akcie na úrovni 928 a valuace pomocí metody diskontovaných cash flow, která ukazuje na vnitřní hodnotu 1070, činí odhadovaný růstový potenciál přibližně 15 %. To představuje atraktivní investiční příležitost, zejména pro investory, kteří věří v další expanzi společnosti a udržení její technologické výhody v polovodičovém průmyslu.

Tato pozitivní fundamentální perspektiva však neznamená, že se Micron stal aktivem zcela bez rizika. Polovodičový průmysl totiž ze své podstaty zůstává jedním z nejcitlivějších segmentů globální ekonomiky. Největší dlouhodobou hrozbou pro pokračující růst je riziko zopakování historické chyby v podobě nadměrného rozšiřování výrobních kapacit na samotném vrcholu tržní prosperity. V současnosti všichni tři globální hráči výrazně a současně navyšují kapitálové výdaje. Oficiální oznámení Micronu, že v aktuálním roce vyčlení na kapitálové výdaje až 25 mld. USD, společně se strategickými plány investovat v příštích letech 200 mld. USD, s sebou nese vážné riziko. Pokud se v horizontu několika let tempo adopce umělé inteligence v globálním byznysu nečekaně zpomalí nebo pokud cloudoví zákazníci začnou optimalizovat své stávající zdroje, může se na trhu objevit destruktivní převis nabídky pamětí HBM, což by mohlo vést k propadu velkoobchodních cen.

K tomu se přidávají velmi komplexní geopolitické faktory. Snaha o domácí výrobu a výstavba obrovských výrobních komplexů ve Spojených státech v rámci amerických vládních dotačních programů vyžaduje mnoho let práce a vytváří masivní fixní náklady. Obchodní napětí mezi Washingtonem a Pekingem, exportní omezení na pokročilé technologie a potenciální narušení dodávek vzácných surovin a specializovaných plynů navíc představují trvalé provozní riziko, které může během zlomku sekundy zpochybnit i ty nejpřesnější a nejodvážnější prognózy analytiků z Wall Street.

Cyklus, který se změnil ve strukturu

Micron Technology vstoupil do éry umělé inteligence jako společnost, která předefinovala tržní status masových pamětí. Proměnila je z nudné infrastrukturní komponenty v jeden z nejcennějších zdrojů moderního digitálního světa. Rekordní tržby, bezprecedentní expanze provozních marží a portfolio objednávek na vysokopropustné paměti vyprodané v rámci víceletých kontraktů jasně dokazují, že současná růstová fáze přesahuje rámec klasického, krátkodobého investičního boomu. Mimořádně důležité je, že stabilita byznysu Micronu není rukojmím jediného tržního segmentu. Společnost je hluboce zakořeněna v řadě dalších paralelních technologických megatrendů, mezi které patří nová generace chytrých telefonů s vestavěnou umělou inteligencí, moderní osobní počítače, pokročilé systémy autonomního řízení v automobilovém sektoru a edge AI. To výrazně rozšiřuje poptávkovou základnu a vytváří bezpečnostní polštář, který tlumí případné budoucí ekonomické výkyvy.

Otevřenou otázkou, která na Wall Street vyvolává největší napětí, zůstává, zda si současný supercyklus udrží dynamiku až do konce probíhající dekády, nebo zda se trh za několik let vrátí k historickým problémům spojeným s nadvýrobou a cenovým tlakem ze strany asijských konkurentů. Chladné matematické výpočty založené na finančních modelech však ukazují, že i při konzervativních předpokladech má Micron stále reálnou vnitřní hodnotu převyšující současné tržní ocenění. Ve světě, kde každá další generace jazykových modelů znamená ještě větší hlad po datech a potřebu jejich okamžitého zpracování, přestal být americký gigant pouze volitelným účastníkem technologického závodu. Stal se jedním z jeho nedotknutelných a naprosto klíčových základů, bez nichž by další evoluce digitálního světa byla fyzicky nemožná.

Zdroj:xStation5

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

- Trading pro začátečníky

- TOP 5 Trading nástrojů Ondřeje Hartmana

- Kurz tradingu vs. investování

- Investování do akcií – Co je to obchodování s akciemi?

- Testovací účet u XTB? Procvičte si obchodování zdarma!

Visa sází na umělou inteligenci a posiluje boj proti podvodům 🚨

🚀 Akcie Amazonu zaznamenaly nejlepší obchodní den od roku 2012

Akcie Palantiru ztratily přes 40 %. Dokáže je výsledková sezóna zachránit?📉

Krypto novinky: Coldcard čelí masivnímu útoku, Trump Media prodává Bitcoin a Strategy drží dividendu na 12 %

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.