- Micron Technology zakončil Q2 FY2026 působivými finančními výsledky, které ukazují, že se společnost nachází v silné růstové fázi se stabilní ziskovostí. Tržby se oproti předchozímu roku téměř zdvojnásobily a marže dosáhly úrovní typických pro nejsilnější fáze paměťového cyklu. Efektivní řízení provozních nákladů a silné cash flow umožňují současně financovat agresivní technologické investice i rozšiřování výrobních kapacit.

- Obchodní segmenty zaměřené na HBM a řešení pro datová centra vykazují mimořádně dynamický růst, což potvrzuje trvalost poptávky po pokročilých produktech s vysokou marží. Napjatá nabídka a vyprodané objednávkové knihy pro nadcházející čtvrtletí zajišťují vysokou viditelnost budoucích tržeb a zisků.

- Strategické kapitálové investice, i když krátkodobě vyvolávají obavy investorů, jsou zásadní pro udržení konkurenční výhody a pokrytí rostoucí tržní poptávky. Růst dividendy odráží důvěru managementu v pokračující stabilitu společnosti a její schopnost generovat hotovost.

- Celkově je finanční pozice Micron Technology mimořádně silná a výhledy pro nadcházející čtvrtletí naznačují pokračování pozitivního trendu, který je tažen fundamentálními a strukturálními růstovými faktory v odvětví polovodičových pamětí.

- Micron Technology zakončil Q2 FY2026 působivými finančními výsledky, které ukazují, že se společnost nachází v silné růstové fázi se stabilní ziskovostí. Tržby se oproti předchozímu roku téměř zdvojnásobily a marže dosáhly úrovní typických pro nejsilnější fáze paměťového cyklu. Efektivní řízení provozních nákladů a silné cash flow umožňují současně financovat agresivní technologické investice i rozšiřování výrobních kapacit.

- Obchodní segmenty zaměřené na HBM a řešení pro datová centra vykazují mimořádně dynamický růst, což potvrzuje trvalost poptávky po pokročilých produktech s vysokou marží. Napjatá nabídka a vyprodané objednávkové knihy pro nadcházející čtvrtletí zajišťují vysokou viditelnost budoucích tržeb a zisků.

- Strategické kapitálové investice, i když krátkodobě vyvolávají obavy investorů, jsou zásadní pro udržení konkurenční výhody a pokrytí rostoucí tržní poptávky. Růst dividendy odráží důvěru managementu v pokračující stabilitu společnosti a její schopnost generovat hotovost.

- Celkově je finanční pozice Micron Technology mimořádně silná a výhledy pro nadcházející čtvrtletí naznačují pokračování pozitivního trendu, který je tažen fundamentálními a strukturálními růstovými faktory v odvětví polovodičových pamětí.

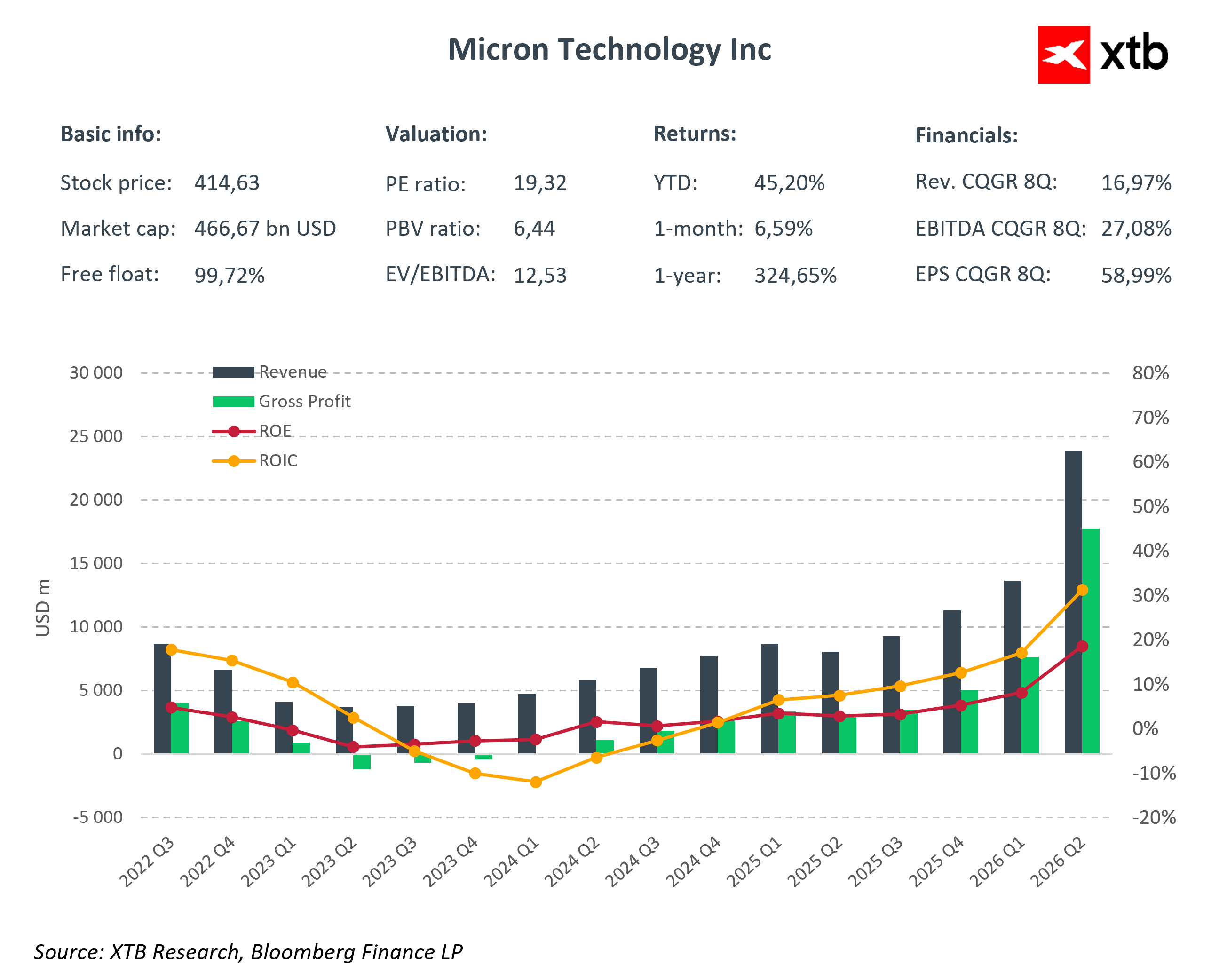

Micron Technology oznámil rekordní výsledky za 2. čtvrtletí fiskálního roku 2026, když překonal tržní očekávání dvouciferným rozdílem a potvrdil, že AI tažený supercyklus v paměťovém segmentu vstupuje do fáze bezprecedentní ziskovosti. Navzdory fundamentálně euforické reakci na výsledky akcie společnosti po skončení obchodování klesly o 5 až 7 % kvůli obavám z vyšších kapitálových výdajů, což představuje klasický scénář „sell the news“, který však nemění dlouhodobou růstovou trajektorii.

Klíčové finanční výsledky za Q2 FY2026:

- Tržby: 23,86 mld. USD (+75 % q/q, +196 % y/y; tržní konsensus 19 mld. USD)

- Čistý zisk: 14,02 mld. USD

- EPS: 12,20 USD

- Hrubá marže: 74,4 %

- Provozní cash flow: 11,90 mld. USD

Takto výrazné překonání odhadů není náhoda. Micron naplno těží z plně vyprodaných zásob HBM a serverových DRAM, kde poptávka ze strany hyperscalerů výrazně převyšuje nabídku. Marže se vrátily na historická maxima cyklu a silná provozní páka proměnila růst tržeb v exponenciální růst zisků.

Rozdělení růstu podle segmentů

Výsledky za Q2 FY2026 ukazují, že růst Micronu je tažen především segmenty spojenými s cloudem a AI, které se staly základem současného supercyklu v paměťovém segmentu.

- Cloud Memory Business Unit: Tržby dosáhly 7,75 mld. USD při provozní marži 66 %, a to díky silné poptávce po HBM3E a HBM4 pro AI akcelerátory. Objednávková kniha pro aktuální fiskální rok je v podstatě zcela vyprodaná, což poskytuje výjimečně vysokou viditelnost tržeb pro nadcházející čtvrtletí.

- Core Data Center Business Unit: Tržby činily 5,69 mld. USD, což představuje růst o 139 % q/q, při provozní marži 62 %. Tento segment je zaměřen především na serverové DRAM pro hyperscalery a datová centra investující do AI infrastruktury.

- Mobile & Client Business Unit: Tento segment vygeneroval tržby ve výši 7,71 mld. USD při provozní marži 76 %, což odráží oživení trhu se smartphony a PC a také rostoucí podíl produktů s vysokou marží v prodejním mixu.

- Automotive & Embedded Business Unit: Tržby dosáhly 2,71 mld. USD při marži 52 %, podpořené rostoucí poptávkou po embedded pamětech, automobilových řešeních a aplikacích v oblasti IoT.

Všechny segmenty vykázaly zlepšení ziskovosti, což potvrzuje úspěšnou restrukturalizaci produktového mixu. Podíl pokročilých pamětí, včetně HBM a moderních data center DRAM, vzrostl na více než 40 % celkových tržeb, což výrazně zvýšilo průměrnou marži společnosti.

Tento produktový mix zvyšuje ziskovost a zároveň snižuje citlivost Micronu na cyklické výkyvy spotřebitelského trhu. Produkty s vysokou přidanou hodnotou fungují jako bariéry vstupu pro konkurenci a zajišťují stabilnější tržby i strategickou výhodu při cenových jednáních a plánování výroby v nadcházejících letech.

Výhled pro Q3 FY2026, dividenda a kapitálové výdaje

Po rekordních výsledcích za Q2 zveřejnil Micron mimořádně ambiciózní výhled pro třetí čtvrtletí, který výrazně překonal tržní očekávání. Management očekává:

- Tržby: přibližně 33,5 mld. USD

- EPS: 19,15 USD

- Hrubá marže: přibližně 81 %

Tento výhled odráží přetrvávající napjatou poptávku po HBM a plné využití výrobních kapacit v FY2026 i FY2027, což zajišťuje vysokou viditelnost tržeb pro příští čtvrtletí.

Micron zároveň oznámil zvýšení čtvrtletní dividendy o 30 % na 0,15 USD na akcii, čímž signalizuje důvěru v tvorbu cash flow a ve svou finanční stabilitu.

Současně se očekávají kapitálové výdaje pro Q3 ve výši 7 až 8 mld. USD, přičemž celkové výdaje za FY2026 by měly dosáhnout přibližně 30 mld. USD. Právě tyto vysoké investice vyvolaly krátkodobé obavy trhu a vedly k poklesu akcií po skončení obchodování — typický efekt „sell the news“. Tyto výdaje jsou však strategické a směřují k udržení technologického vedení v HBM a k rozšíření výrobních kapacit tak, aby firma dokázala pokrýt rostoucí poptávku po pamětech pro AI a datová centra.

Kontext odvětví a pozice Micronu na trhu

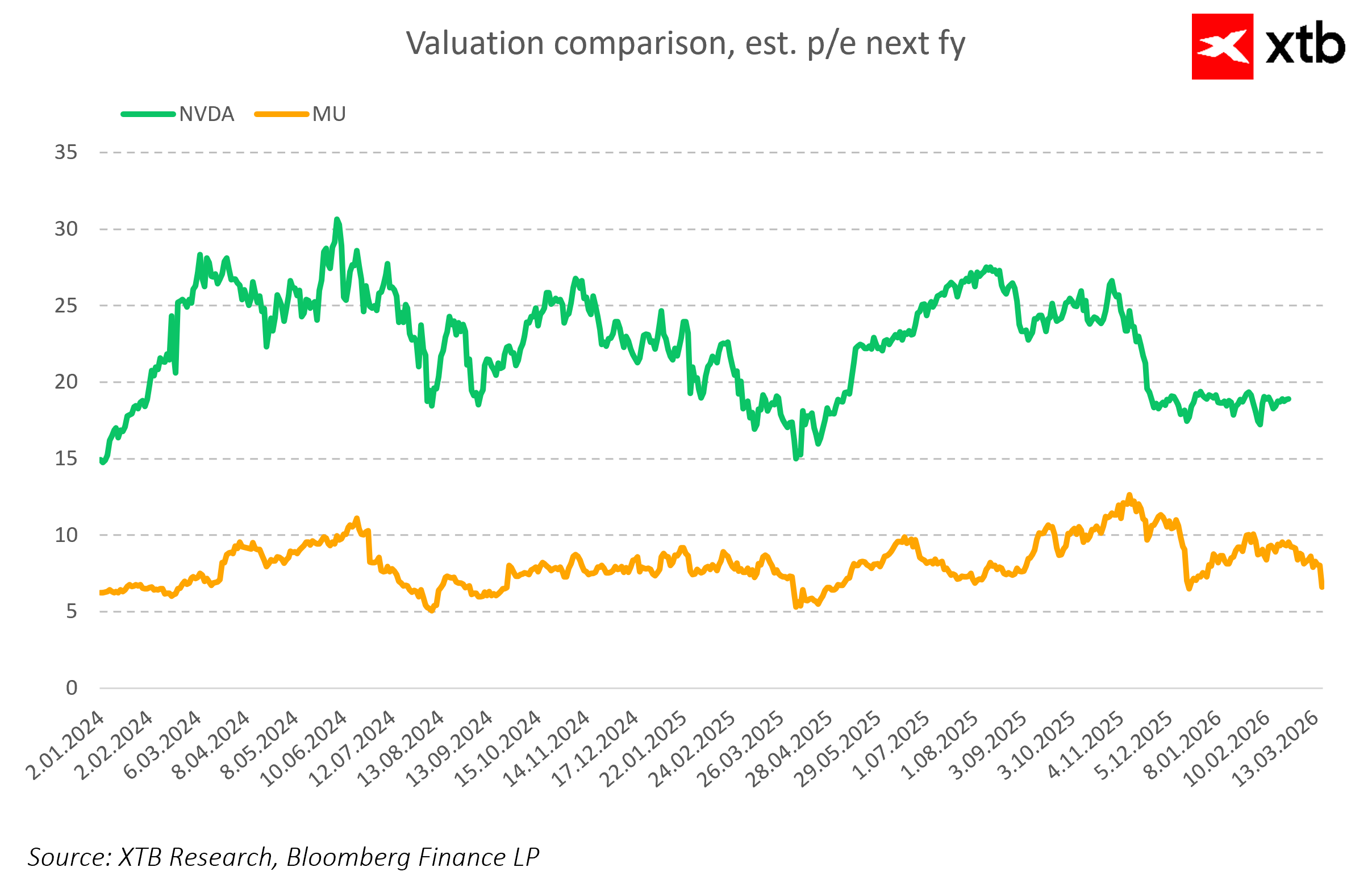

Současný supercyklus v paměťovém segmentu, v němž Micron hraje klíčovou roli, je především strukturální a je tažen rychlou expanzí umělé inteligence, datových center a moderní výpočetní infrastruktury. Na rozdíl od předchozích cyklů není růst tržeb založen pouze na oživení cen DRAM a NAND, ale na stabilní poptávce po pokročilých produktech s vysokou přidanou hodnotou. Ceny DRAM vzrostly v minulém čtvrtletí o 90–95 % q/q a ceny NAND o 55–60 %, přičemž rostoucí podíl HBM a serverových pamětí pomáhá udržovat rekordní marže.

Bariéry vstupu do segmentu HBM jsou vysoké, protože na globálním trhu působí jen několik dodavatelů. To chrání ziskovost Micronu a zvyšuje předvídatelnost tržeb. Zároveň ale zůstávají relevantní i rizika odvětví, včetně geopolitického napětí v Asii, výkyvů spotřebitelské poptávky, konkurenčního tlaku a cyklické povahy trhu s pamětmi. Současný produktový mix a silná pozice v segmentu AI však výrazně snižují citlivost firmy na krátkodobé výkyvy trhu.

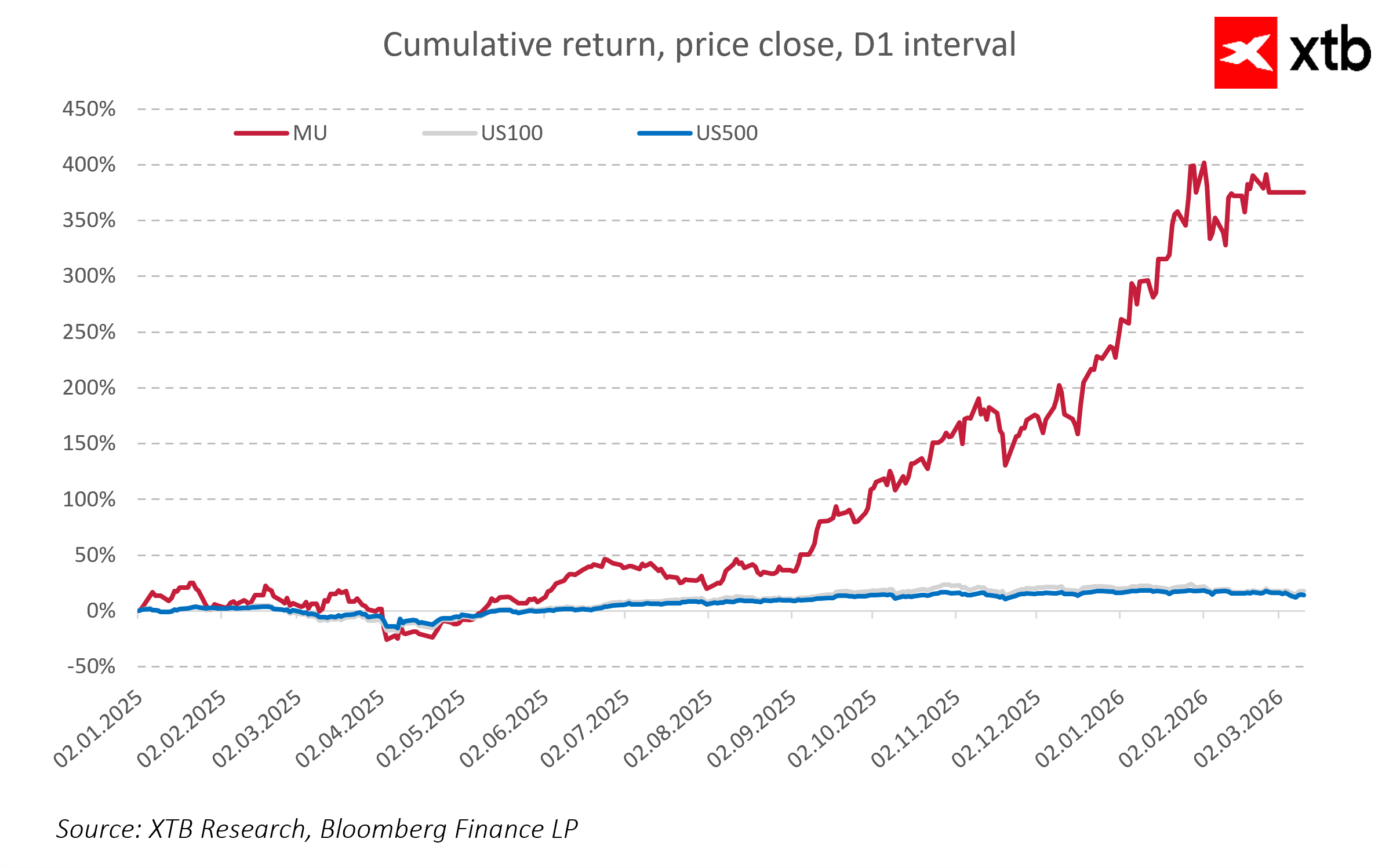

Micron je nyní vnímán jako přímý příjemce boomu AI pamětí, přičemž jeho akcie překonávají širší americké indexy, což potvrzuje investiční atraktivitu firmy při rostoucích tržbách a stabilních maržích. Trvanlivost tohoto supercyklu podporuje pokračující růst tržeb i směrem k roku 2028, přičemž roční růst v segmentech data center a AI pamětí může dosahovat 50–70 %.

Finanční analýza Micron Technology za Q2 FY2026 a výhled

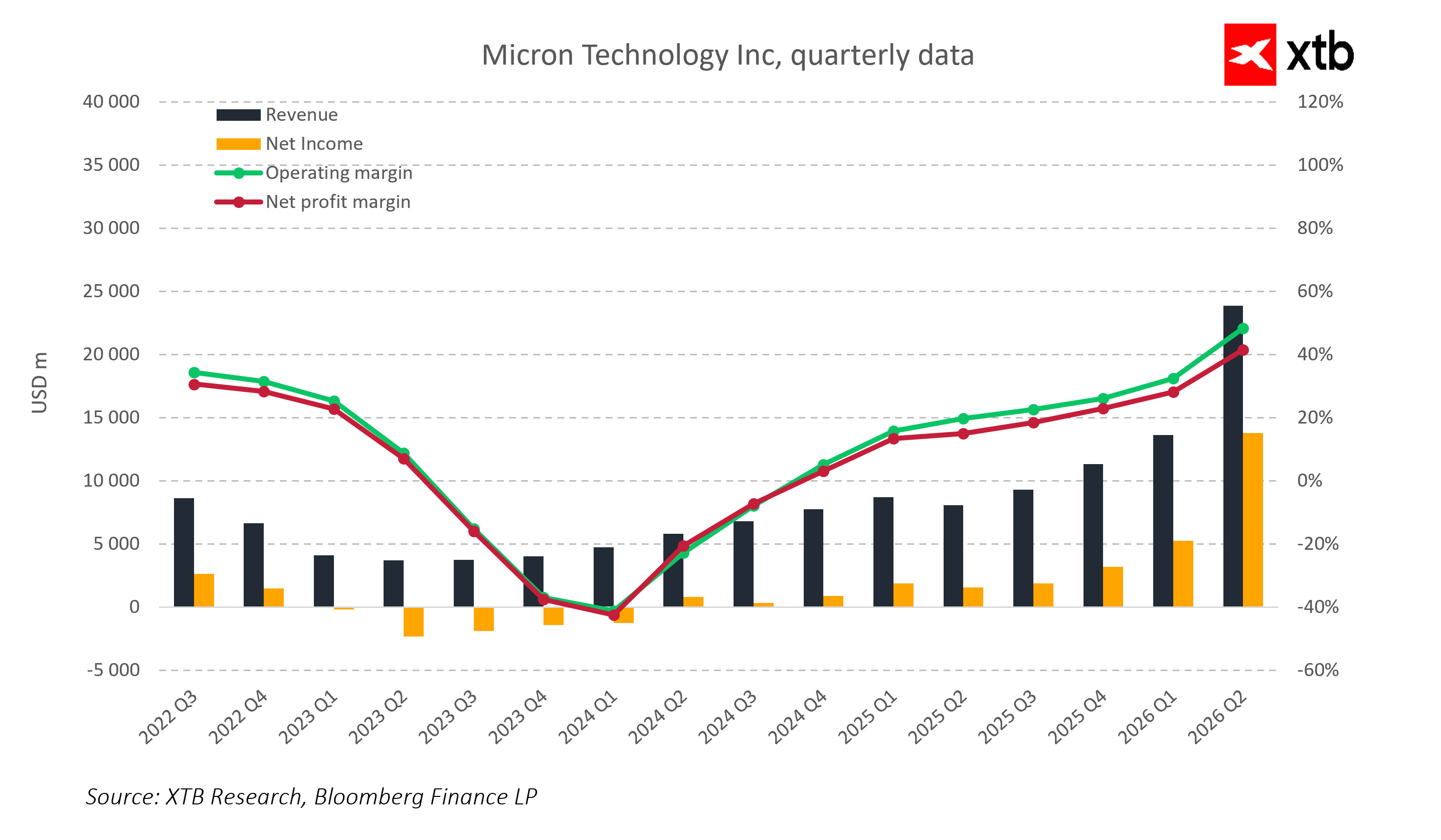

Micron Technology dosáhl v Q2 FY2026 mimořádných výsledků. Tržby dosáhly rekordních 23,86 mld. USD, což představuje růst o 75 % q/q a 196 % y/y. Takto dynamický růst potvrzuje dominantní postavení společnosti na trhu s pamětmi, zejména v oblasti pokročilých řešení pro AI a datová centra.

Také provozní ziskovost se výrazně zlepšila. Non-GAAP hrubá marže dosáhla 74,4 %, což je úroveň typická pro historická maxima paměťového cyklu. GAAP čistý zisk překročil 13,79 mld. USD a non-GAAP EPS dosáhl 12,20 USD, což představuje růst o 150 % q/q. Vysoké marže odrážejí příznivý produktový mix, s rostoucím podílem řešení HBM a serverových DRAM, která jsou vysoce zisková a mají stabilní, předvídatelnou poptávku.

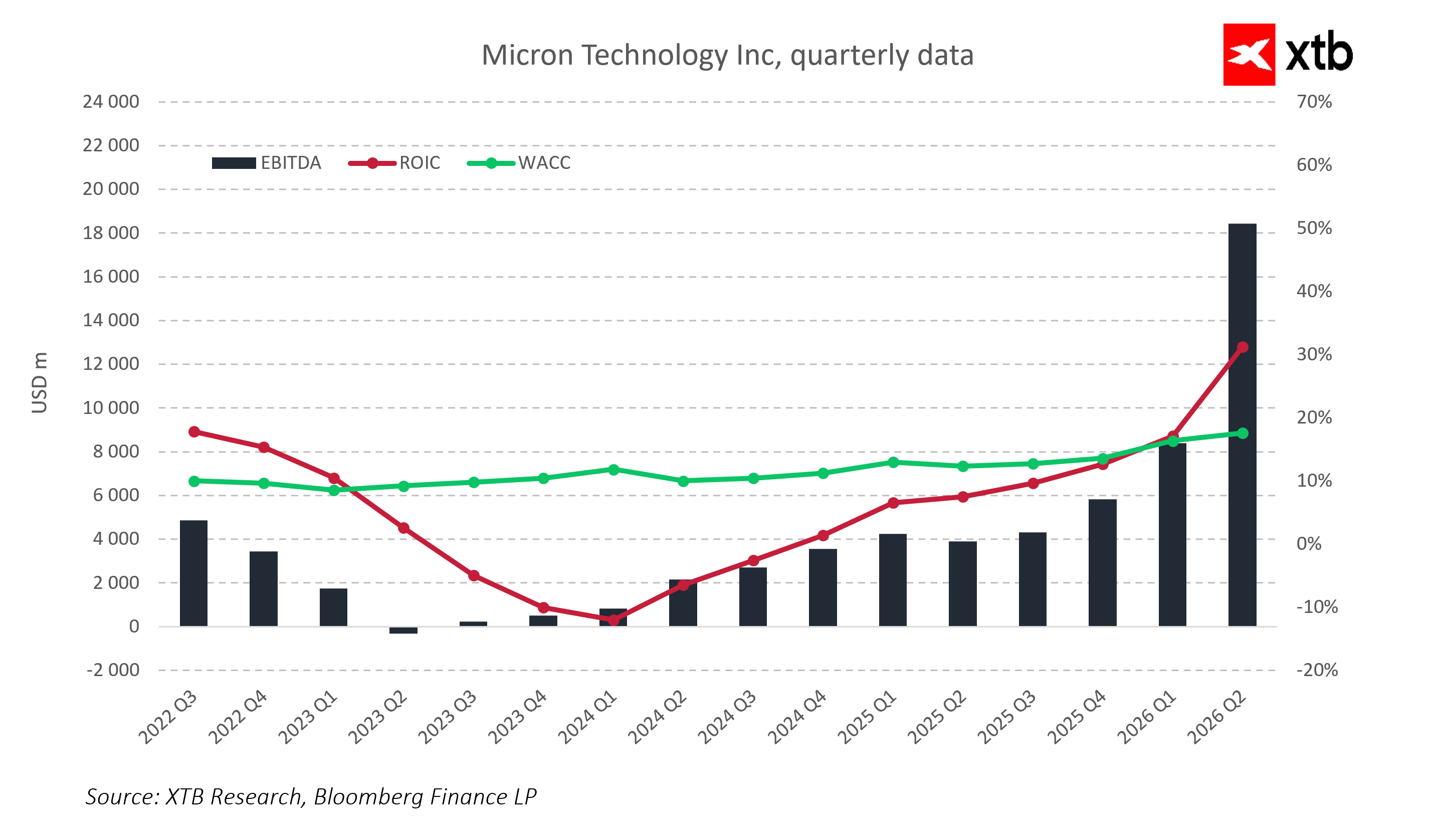

Provozní cash flow vzrostlo na 11,90 mld. USD, což potvrzuje schopnost společnosti generovat výraznou hotovost i při financování intenzivních kapitálových investic. Čisté CapEx v Q2 dosáhly 5 mld. USD, což odráží agresivní rozšiřování výrobních kapacit a udržování technologického vedení. CapEx pro Q3 by měly vzrůst na 7 až 8 mld. USD, což ukazuje na dlouhodobou růstovou strategii a přípravu na další expanzi v oblasti HBM.

Z pohledu kapitálové efektivity společnost Micron výrazně zlepšila ROIC, který nyní převyšuje náklady kapitálu (WACC). To ukazuje na tvorbu hodnoty pro akcionáře a efektivní využívání prostředků určených na rozvoj.

Rozvaha zůstává silná a stabilní. Vysoká úroveň hotovosti poskytuje komfortní likviditu a flexibilitu pro budoucí investiční rozhodování. Finanční stabilita je v polovodičovém průmyslu klíčová, protože investice jsou vysoké a tržní cykly velmi volatilní.

Výhled pro nadcházející čtvrtletí zůstává optimistický. Management očekává, že tržby v Q3 FY2026 dosáhnou přibližně 33,5 mld. USD, hrubá marže by měla činit 81 % a non-GAAP EPS zhruba 19,15 USD. Tento silný výhled odráží pokračující vysokou poptávku po HBM a DRAM i plně vyprodané výrobní kapacity pro nadcházející čtvrtletí.

Výsledky za Q2 FY2026 a zveřejněný výhled jasně ukazují, že se Micron nachází ve výjimečně příznivé fázi svého vývoje. Výrazný růst tržeb, rekordní marže, efektivní řízení nákladů a intenzivní kapitálové investice vytvářejí pevný základ pro další expanzi. Micron posiluje svou pozici na rostoucím trhu s pamětmi, který je tažen zvyšující se poptávkou po pokročilých řešeních pro AI a datová centra. Všechny tyto faktory ukazují na další růstový potenciál a finanční stabilitu v nadcházejících čtvrtletích.

Přehled ocenění

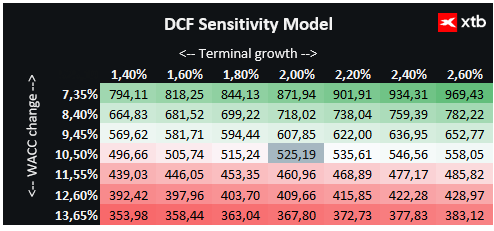

Společnost Micron Technology jsme ocenili pomocí modelu diskontovaných peněžních toků (DCF). Tato analýza slouží pouze pro informační účely a nepředstavuje investiční doporučení ani přesné ocenění akcie.

Model předpokládá pokračující dynamický růst tržeb, který je tažen především segmenty DRAM, NAND a HBM, jež tvoří jádro podnikání společnosti. Počáteční růst je mimořádně silný zejména díky rostoucí poptávce po pokročilých paměťových řešeních v oblasti AI, datových center a moderních mobilních zařízení.

Další růstový potenciál podporují také technologické inovace, včetně nových generací pamětí, které zvyšují výkon a funkčnost produktů.

Model ocenění předpokládá náklady kapitálu (WACC) ve výši 10,5 % po celé prognózované období, což odráží specifika sektoru a mírné zadlužení Micronu. Terminální hodnota je založena na konzervativním tempu růstu tržeb ve výši 2 %.

Na základě této analýzy je akcie Micron Technology Inc. oceněna na 525,19 USD, což převyšuje současnou tržní cenu 435,00 USD a implikuje potenciální růst o 21 %. Současné fundamenty a finanční prognózy naznačují, že Micron zaujímá výhodnou pozici v cyklu polovodičových pamětí a kombinuje charakteristiky cyklického oživení s dlouhodobým růstem, který je tažen rozvojem AI a infrastruktury datových center.

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

🚨Liberty Energy padá o 22 % navzdory rekordním tržbám: trh trestá masivní růst investic 📉

České úroky mohou znovu růst. Šéf Monety vidí 80% šanci dalšího zvýšení 📈

Shrnutí trhů: Evropské akcie se na konci týdne pokouší o odraz💡

SpaceX omezuje Falcon 9 a sází vše na Starship. Investoři začínají být nervózní 🚀

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.