Rheinmetall AG vstupuje do nové éry, v níž se evropský obranný průmysl stává klíčovým prvkem globální geopolitiky. Ruská invaze na Ukrajinu, chronický nedostatek munice a nejistá role Spojených států v NATO proměnily německou skupinu z Düsseldorfu v přirozeného příjemce rekordních obranných výdajů v Evropě. Rheinmetall dnes už není okrajovým hráčem. Je předním dodavatelem bojových vozidel, dělostřeleckých systémů a systémů protivzdušné obrany, s backlogem přesahujícím 55 miliard eur a s dalším růstem plánovaným na příští roky.

V době rostoucí geopolitické nepředvídatelnosti a tlaku na evropskou strategickou autonomii se společnost stává zároveň „arzenálem Evropy“ i partnerem v klíčových projektech na Ukrajině. Rozšiřuje výrobní kapacity, aby pokryla prudce rostoucí poptávku po munici a těžké vojenské technice. Rheinmetall nereaguje jen na aktuální potřeby, ale aktivně formuje budoucnost evropské obrany. Stává se základním pilířem nové bezpečnostní strategie a investorům nabízí jedinečnou kombinaci růstu a expozice vůči nejnovějším geopolitickým trendům.

Profil společnosti

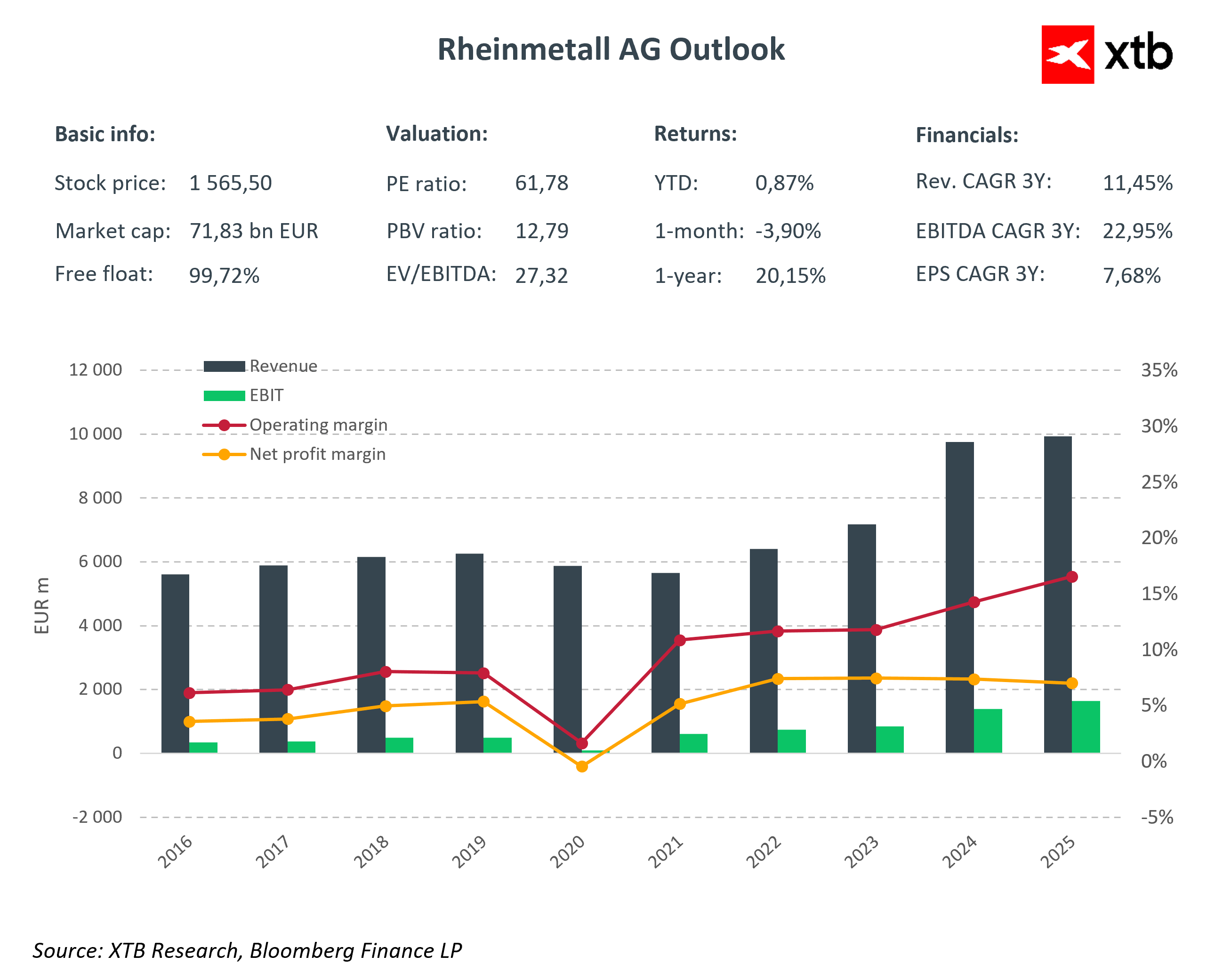

Rheinmetall AG je německá skupina se sídlem v Düsseldorfu, která už desítky let kombinuje tradici s moderními technologiemi. Historicky působila ve dvou hlavních oblastech: Defence a civilním segmentu zahrnujícím automobilové a průmyslové technologie. V posledních letech se ale zaměření firmy jasně přesunulo směrem k obrannému sektoru, což se odráží i ve struktuře tržeb. V roce 2024 tvořil segment Defence přibližně 80 % tržeb, zatímco civilní část představovala jen 20 % a její růst zůstával omezený.

V oblasti Defence se Rheinmetall soustředí na čtyři klíčové linie podnikání. Vehicle Systems dodává bojová vozidla, tanky, bojová vozidla pěchoty a vojenské nákladní vozy a stává se centrem moderních evropských armád. Weapon and Ammunition zahrnuje dělostřelectvo, munici ráže 155 mm, tankovou munici a minomety a reaguje na rostoucí poptávku po těžké technice v NATO i na Ukrajině. Electronic Solutions vyvíjí systémy řízení palby, senzory, optoelektroniku a systémy protivzdušné obrany krátkého dosahu, jako je Skynex. Společnost navíc nabízí servisní a logistickou podporu, která dlouhodobě zajišťuje provozní kontinuitu a stabilitu dodávek.

Civilní segment, přestože je dnes ve srovnání s Defence okrajový, zahrnuje Power Systems, zaměřený na komponenty motorů, řídicí systémy a průmyslové aplikace. Trh spalovacích motorů se postupně mění a přechod k elektromobilitě vytváří tlak na růst i marže této části skupiny. Rheinmetall však civilní segment dál optimalizuje a postupně snižuje jeho podíl ve prospěch Defence, čímž upevňuje svou pozici klíčového evropského zbrojního dodavatele.

Rheinmetall už není jen výrobcem techniky. Je to strategický hráč, který díky spojení moderních technologií, širokého produktového portfolia a globální výrobní sítě získává roli klíčového partnera Evropy v oblasti bezpečnosti a strategické autonomie. Jeho přítomnost na Ukrajině, dynamická expanze výroby a rostoucí backlog staví firmu do centra evropské geopolitiky i globálního obranného trhu.

Finanční analýza

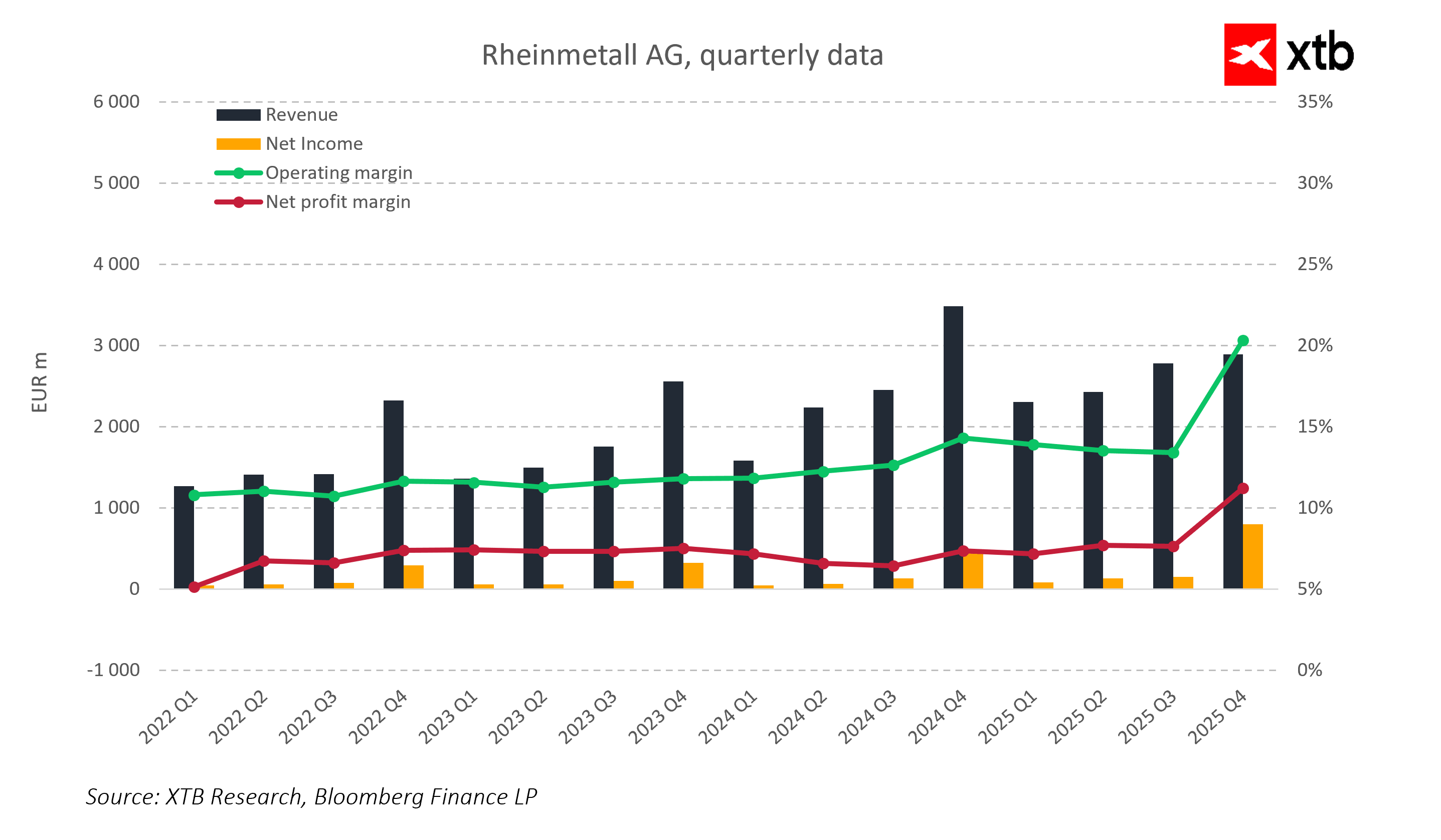

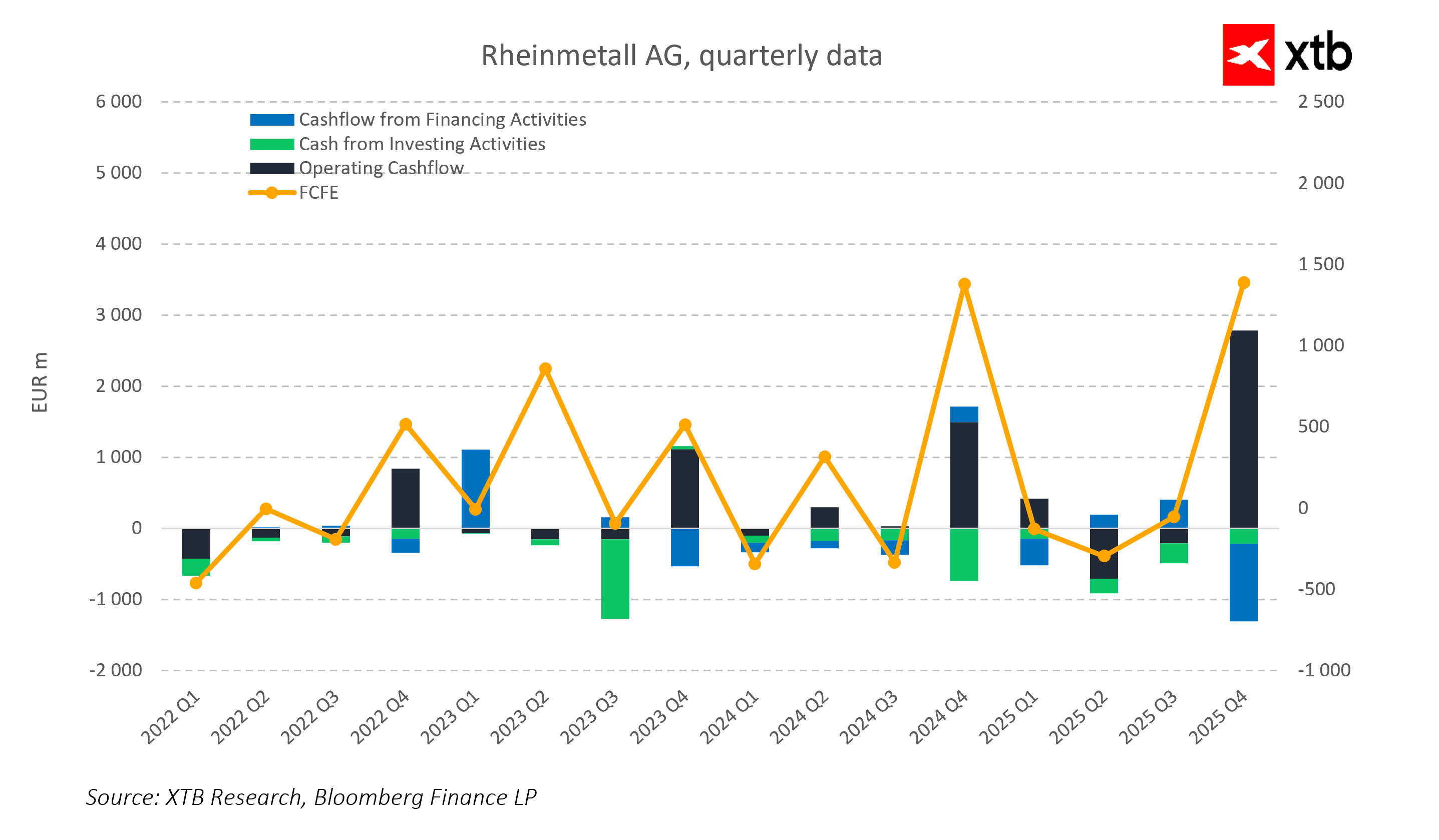

Finanční výsledky Rheinmetallu jasně ukazují silný růstový trend v reakci na rostoucí obranné výdaje v Evropě a zvyšující se geopolitické napětí. Čtvrtletní tržby stabilně rostly od začátku roku 2022 až do čtvrtého čtvrtletí 2025. Výrazný růst je vidět zejména na konci roku 2024 a v následujících měsících, kdy čtvrtletní tržby překročily 3 miliardy eur. Tento rychlý růst je tažen hlavně rostoucí poptávkou po vojenské technice, podpořenou eskalací konfliktů a vyšším objemem objednávek ze zemí NATO a z Ukrajiny.

S růstem tržeb se firmě podařilo zlepšit i marže. Provozní marže postupně vzrostly z přibližně 13 % na začátku sledovaného období na 20 % ke konci roku 2025. To ukazuje, že Rheinmetall nejen zvyšuje prodeje, ale zároveň efektivně řídí výrobní a provozní náklady. Čisté marže rostou o něco pomaleji, což odráží stabilizované finanční a daňové náklady.

Lepší finanční výsledky se promítají i do vyššího čistého zisku, což je patrné zejména v posledních čtvrtletích. To potvrzuje solidní strukturu ziskovosti i efektivní kontrolu nákladů.

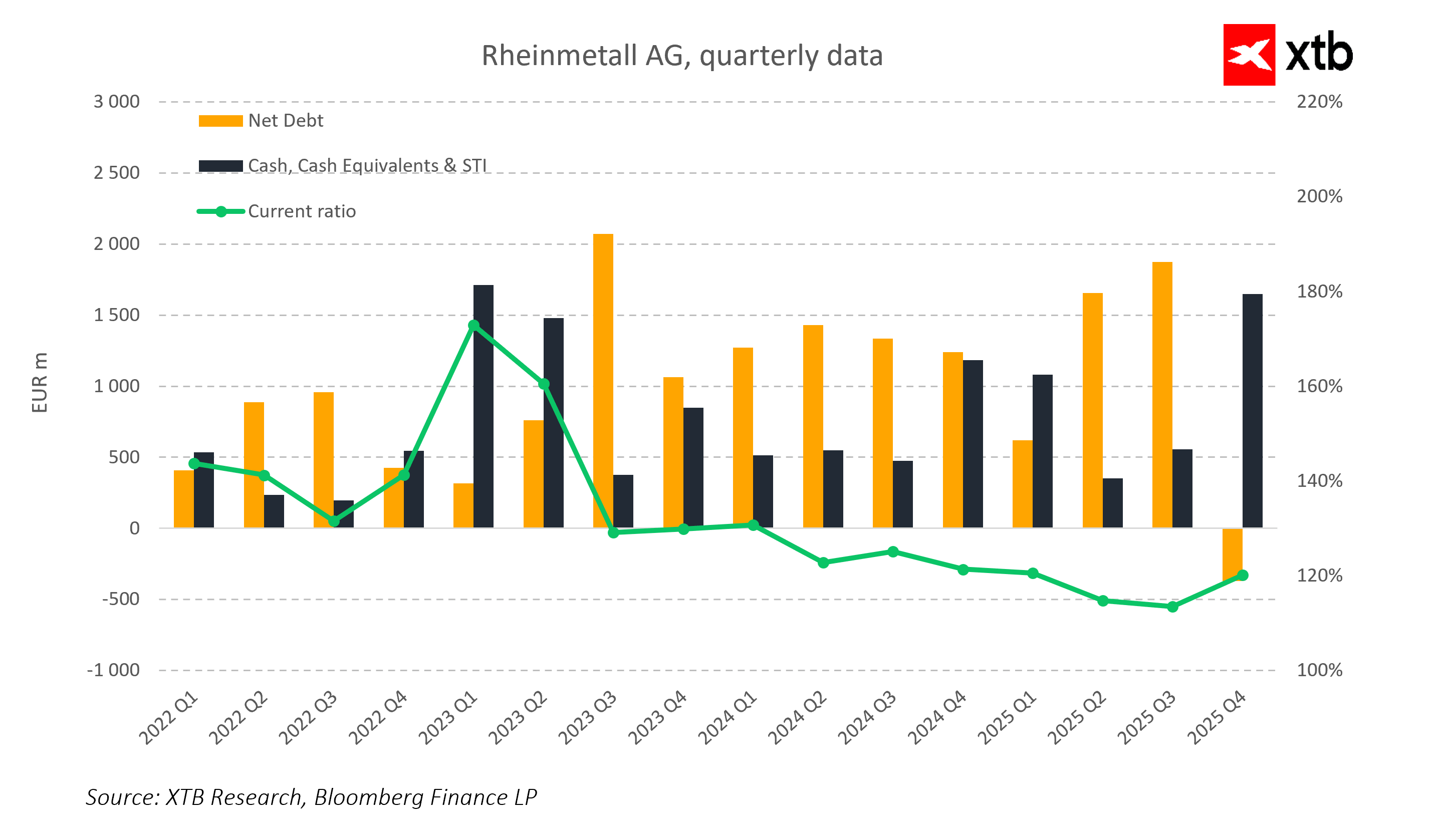

Při pohledu na rozvahu zůstává běžná likvidita relativně vysoká, což ukazuje na silné finanční zdraví. Hotovost a peněžní ekvivalenty vzrostly a čtvrté čtvrtletí roku 2025 přineslo výrazný nárůst, který dává Rheinmetallu větší flexibilitu pro další investice a expanzi.

Čisté závazky, definované jako dluh mínus hotovost, byly volatilní. Nejvyšší čistý dluh přišel v polovině roku 2023, následovalo ale postupné zlepšování až na zápornou úroveň ke konci roku 2025. To ukazuje na efektivní snižování čistého zadlužení, nižší finanční riziko a vyšší stabilitu společnosti.

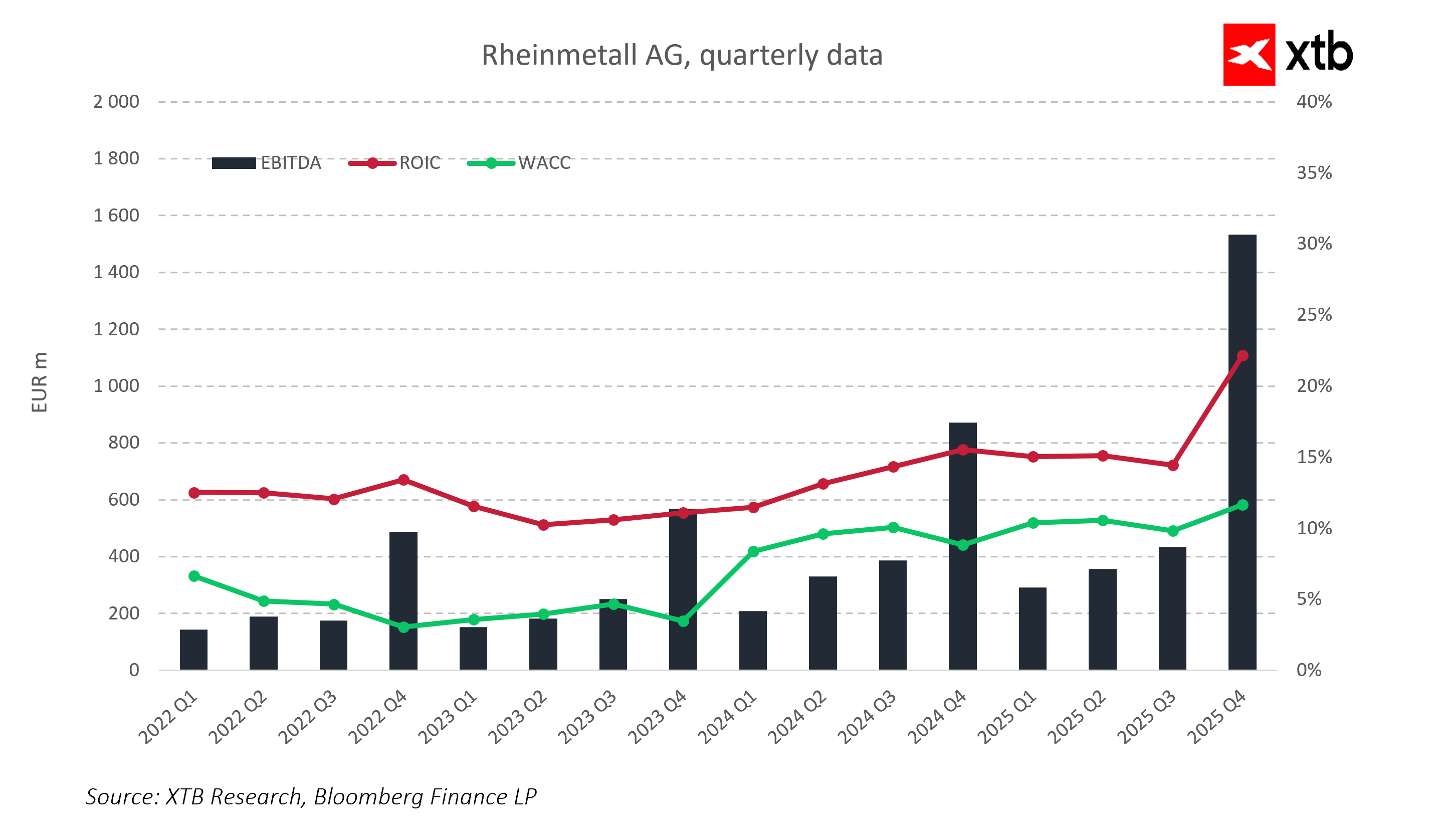

Výrazně vzrostla také ziskovost. EBITDA se zvýšila z přibližně 200 až 300 milionů eur v roce 2021 na 2,5 miliardy eur ke konci roku 2024. Návratnost vlastního kapitálu vzrostla z 5 až 7 % na přibližně 45 %, zatímco náklady kapitálu zůstaly stabilní kolem 8 %. Od roku 2023 návratnost investovaného kapitálu překonává náklady kapitálu, což ukazuje, že Rheinmetall vytváří pro akcionáře významnou hodnotu.

Tato čísla jasně ukazují silný růst, který začal v roce 2022 po ruské invazi na Ukrajinu a po rozhodnutí Německa znovu militarizovat svou armádu. Společnost se proměnila v lídra obranného sektoru, generujícího výrazné cash flow, vysoké zisky a rostoucí marže. To vytváří stabilní základ pro další rozvoj v příštích letech.

Dohromady tyto faktory vykreslují firmu, která rychle zvyšuje tržby i zisky, dosahuje vyšší provozní efektivity a zároveň si udržuje stabilní a zdravou finanční strukturu. Rheinmetall má velmi dobrou pozici k využití příležitostí vyplývajících z globálních obranných trendů a měnících se geopolitických podmínek.

Výhled a perspektivy

Příležitosti a perspektivy Rheinmetallu formuje mimořádně příznivé geopolitické a tržní prostředí. Společnost vstupuje do nové fáze, v níž se evropský obranný průmysl stává klíčovou součástí globální bezpečnostní strategie. Ruská invaze na Ukrajinu, chronický nedostatek munice a nejistá role Spojených států v NATO udělaly z Rheinmetallu přirozeného příjemce rekordních evropských obranných výdajů. Rostoucí napětí v Perském zálivu a na Blízkém východě navíc dále zdůrazňuje potřebu rozvoje evropské vojenské autonomie, což podporuje výrazný růst objednávek obranné techniky, munice a podpůrných systémů.

Společnost už není jen okrajovým hráčem. Rheinmetall je předním dodavatelem bojových vozidel, dělostřeleckých systémů a protivzdušné obrany, s backlogem v řádu desítek miliard eur, který zajišťuje silnou viditelnost tržeb na několik let dopředu. Odborníci upozorňují, že strukturální cyklus přezbrojování v Evropě, včetně téměř 20% ročního růstu výdajů v Německu a zemích NATO, vytváří dlouhodobé základy růstu bez ohledu na dynamiku konfliktu na Ukrajině.

Rheinmetall je zároveň klíčovým partnerem Ukrajiny při budování místních výrobních kapacit. Firma rozšiřuje provozy na výrobu munice ráže 155 mm a bojových vozidel na Ukrajině, čímž podporuje současné vojenské dodávky a zároveň si buduje trvalou pozici v ukrajinském obranném ekosystému pro poválečné období.

Růstové vyhlídky podporuje i měnící se role Spojených států v Evropě. Veřejné hrozby o omezení americké účasti v NATO a změny v přístupu k podpoře Ukrajiny vytvářejí v Evropě tlak na budování vlastního průmyslového základu a strategické autonomie. Rheinmetall jako evropský obranný lídr získává výhodu ve vládních i nadnárodních programech, což zvyšuje pravděpodobnost dlouhodobých kontraktů a růstu segmentu Defence.

Chronický nedostatek munice, těžké techniky a vojenských komponent vytváří situaci, v níž společnost nejen plní aktuální zakázky, ale zároveň má příležitost dál rozšiřovat výrobní kapacity v Evropě i mimo ni. Tím roste její schopnost reagovat na nové požadavky trhu. S rostoucími obrannými výdaji, evropskou strategickou autonomií a globální geopolitickou nepředvídatelností stojí Rheinmetall v centru rychle rostoucího trhu s dlouhodobým potenciálem růstu tržeb i marží.

Valuace

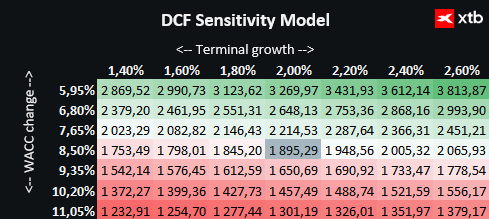

Předkládáme ocenění Rheinmetall AG na základě modelu diskontovaných cash flow (DCF) pouze pro informační účely. Nemělo by být považováno za investiční doporučení ani za přesnou valuaci.

Rheinmetall je jedním z největších evropských výrobců obranné techniky. Pokrývá bojová vozidla, dělostřelectvo, munici i systémy protivzdušné obrany. Společnost těží z rychle rostoucích obranných výdajů v Německu a zemích NATO, z vyšší ukrajinské poptávky po vojenské technice a z napětí v Perském zálivu, které zvyšuje poptávku po evropských obranných systémech. Rostoucí backlog dává Rheinmetallu mimořádnou viditelnost tržeb a vytváří základ pro stabilní finanční vývoj v příštích letech.

Valuace založená na DCF ukazuje férovou hodnotu akcie na úrovni 1 895 eur, zatímco aktuální cena činí 1 565,50 eur, což znamená potenciál růstu přibližně o 21 %. To podtrhuje silné fundamenty společnosti, rostoucí marže a schopnost generovat cash flow v segmentu Defence.

Rheinmetall nereaguje jen na aktuální potřeby trhu, ale buduje také dlouhodobou konkurenční výhodu a posiluje svou pozici klíčového evropského obranného dodavatele. Silné provozní výsledky a efektivní přeměna zisků na hotovost staví firmu do mimořádně dobré pozice pro další růst a tvorbu hodnoty pro akcionáře.

Klíčové závěry

- Rheinmetall AG se profiluje jako centrální hráč evropského obranného průmyslu a těží z rostoucí poptávky po vojenské technice i z evropské strategické autonomie v prostředí nepředvídatelné role USA.

- Společnost konzistentně zvyšuje tržby i zisky. Dvouciferné provozní marže v segmentu Defence odrážejí vysokou provozní efektivitu.

- Silný backlog zajišťuje viditelnost tržeb na několik let dopředu a umožňuje expanzi v Německu i na Ukrajině.

- Dynamické cash flow a rostoucí ukazatele ziskovosti potvrzují schopnost společnosti vytvářet skutečnou hodnotu pro akcionáře.

- Růstové vyhlídky podporuje strukturální růst evropských obranných výdajů, chronický nedostatek munice a techniky, strategická role Rheinmetallu v ukrajinských dodávkách a možné geopolitické napětí v Perském zálivu.

- Rheinmetall se stává strategickým partnerem evropského obranného systému, který propojuje současné zakázky s rozvojem trvalých výrobních kapacit a s budováním pozice v klíčových mezinárodních projektech.

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Výsledky Googlu Q2 2026: Google Cloud roste o 82 %

Denní shrnutí: Wall Street se stabilizuje navzdory vyšším cenám ropy

US Open: S&P 500 se snaží zastavit pokles 🗽 GE Vernova ztrácí 5 %

📉 Wall Street se obává vrcholu býčího trhu AI. Mají polovodiče nejlepší období již za sebou?

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.