Trhy private credit a private equity nejsou nové, relativně nové je však to, jak jsou vnímány a jak moc jsou viditelné pro širší trh. Dnešní potíže v tomto segmentu částečně pramení právě z této změny.

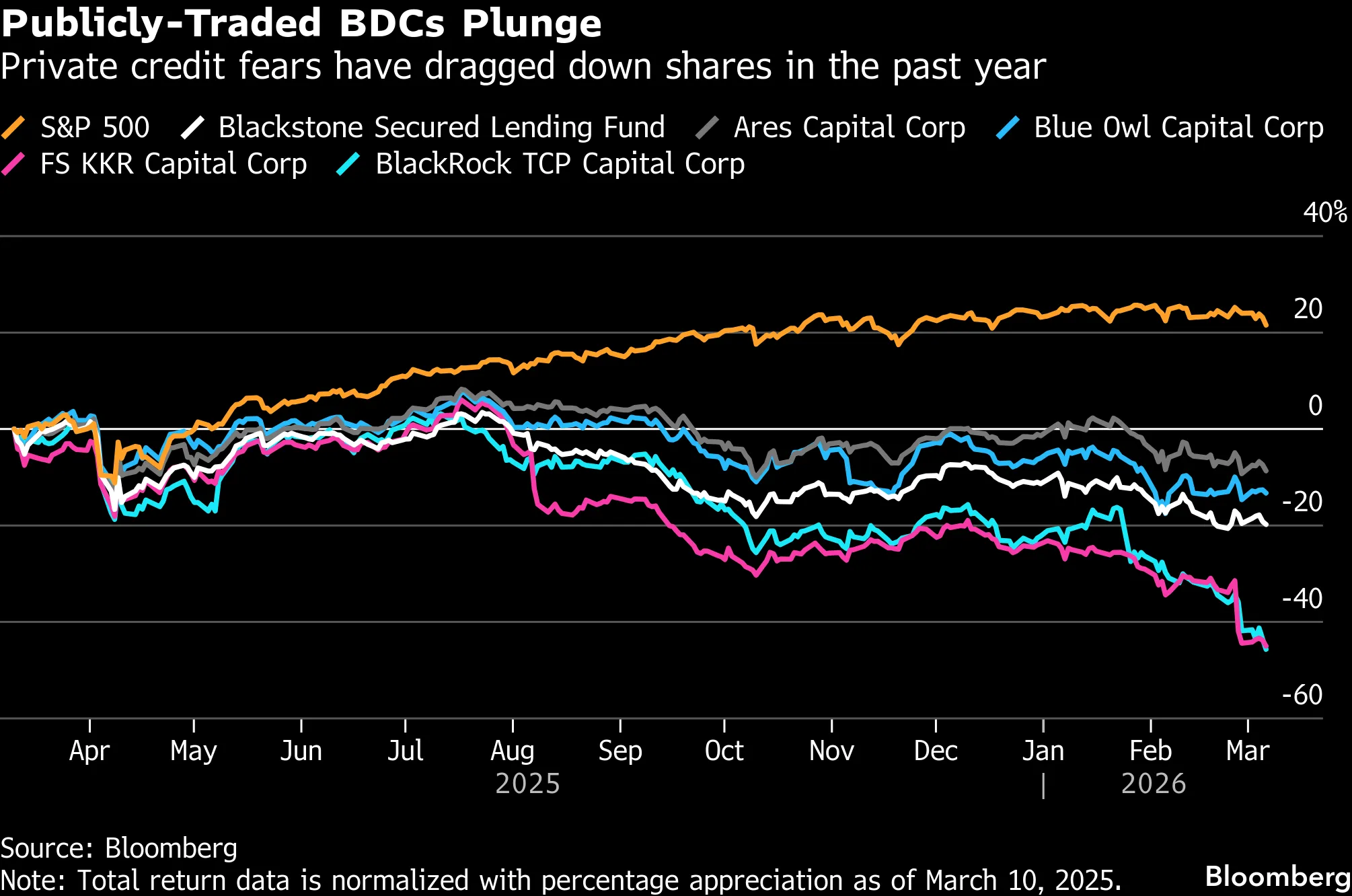

Společnosti z oblasti private credit/private equity v posledních měsících výrazně ztrácely. BlackRock, největší správce aktiv na světě, už za poslední dva měsíce přišel o více než 20 % své tržní hodnoty. Nejde o ojedinělý případ, ale o zřetelný sektorový trend.

Zdroj: Bloomberg Finance LP

Odkud se berou poklesy a spekulace?

Private equity a private credit firmy jsou známé několika věcmi. Mezi jejich klíčové charakteristiky patří nižší transparentnost a dohled, než jaký se vyžaduje u jiných institucí, a také nadprůměrná tolerance k riziku. Riziko v kombinaci se slabším dohledem je velmi často směs, která může být pro valuace katastrofální.

V této fázi by se však neměla očekávat nevyhnutelná finanční krize, jak se zdá, že část trhu předpokládá. Pokles valuací je především přehodnocením obchodního modelu, který začal stát na předpokladech, jež nemohou dlouhodobě platit, a zároveň určitou mírou přehnané interpretace ze strany části účastníků trhu.

Série událostí, jako je omezování odkupů podílů z fondů firmami typu BlackRock nebo Blue Owl, případně občasné přecenění aktiv držených ve fondech směrem dolů, posílila obavy o likviditu a kvalitu aktiv.

Pointa je, že jde o korekci ve vnímání, ne nutně v samotných podkladových aktivech.

Trh private credit/private assets a jeho investoři se snažili tvářit, že jde o alokaci kapitálu „jako každou jinou“: bez zásadních rizik či omezení, ale s vyššími výnosy. Jenže takhle trhy nefungují. Private credit a soukromá aktiva nyní ukazují svou skutečnou povahu: trh je ze své podstaty nelikvidní a aktiva v rozvahách těchto fondů tam často jsou z nějakého důvodu.

Zdroj: Bloomberg Finance LP

Toto přecenění rizika navíc posiluje expozice vůči technologiím. Jak uvádí Finch, PC/PE firmy mohou mít výrazně vyšší expozici vůči technologickým společnostem, než klientům přiznávají. Technologické valuace samy o sobě neznamenají blížící se kolaps, ale vnímání rizika je zde zásadně jiné a vyšší riziko vyžaduje vyšší kompenzaci.

Právě „platba za riziko“ je základním důvodem poklesů. Ukázalo se, že tyto firmy jsou v řadě ohledů rizikovější, než investoři původně předpokládali. Ex post proto investoři požadují vyšší výnosy nebo se snaží stáhnout kapitál — a obojí naráží na strukturu a strategii většiny fondů v tomto sektoru.

Kde je největší problém?

Největší problém se týká BlackRocku a Blue Owl, ne proto, že by tyto společnosti vykazovaly známky nelikvidity nebo hrozícího selhání, ale proto, že musí řešit důsledky toho, že se trh rozšířil za rozumné limity tím, že (zejména) umožnil expozici retailových investorů vůči produktům, jejichž rizikový profil je z principu nekompatibilní s povahou „soukromých“ tržních investic.

Je čas podívat se na metriky. Současné P/E BlackRocku je zhruba ~26, oproti ~28 u indexu S&P 500. Dividendový výnos je kolem 2,5 % (vyplácen kvartálně) a hrubá marže přesahuje 47 %. O BlackRocku lze říct mnoho, ale těžko jej rozumně označit za nadhodnocený nebo „v krizi“.

Nakonec stojí za připomenutí i měřítko firmy a jejích případných „problémů“. BlackRock spravuje aktiva v objemu 14 bilionů USD. Trh private credit má zhruba 3–5 bilionů USD, zatímco celý trh private assets se pohybuje kolem 10–20 bilionů USD, přičemž je třeba mít na paměti, že části těchto trhů se překrývají.

Pokud by trh skutečně nacenil ztrátu hodnoty napříč většinou aktiv firmy v rozsahu, který by mohl ohrozit likviditu, derivátové trhy by ukazovaly něco blízkého Armageddonu. Nic takového se neděje. Očekávání jsou stabilní, volatilita je umírněná a CDS zůstávají na typických, stále nízkých úrovních.

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

Dohoda o Hormuzském průlivu je blíž

Indická rupie má narazit na strop. RBI může bránit hranici 97 za dolar 🏦

US Open: AMD a SpaceX neoslnily, ale širší trh zůstává odolný

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.