Ve světě zavládl mír, možná navždy – alespoň k takovému závěru by bylo možné dojít při sledování valuací zbrojního sektoru. Jak je možné, že v době bezprecedentního geopolitického napětí – nejvyššího za desetiletí – a masivních zbrojních programů v USA, Asii i Evropě zbrojní výrobci zlevňují?

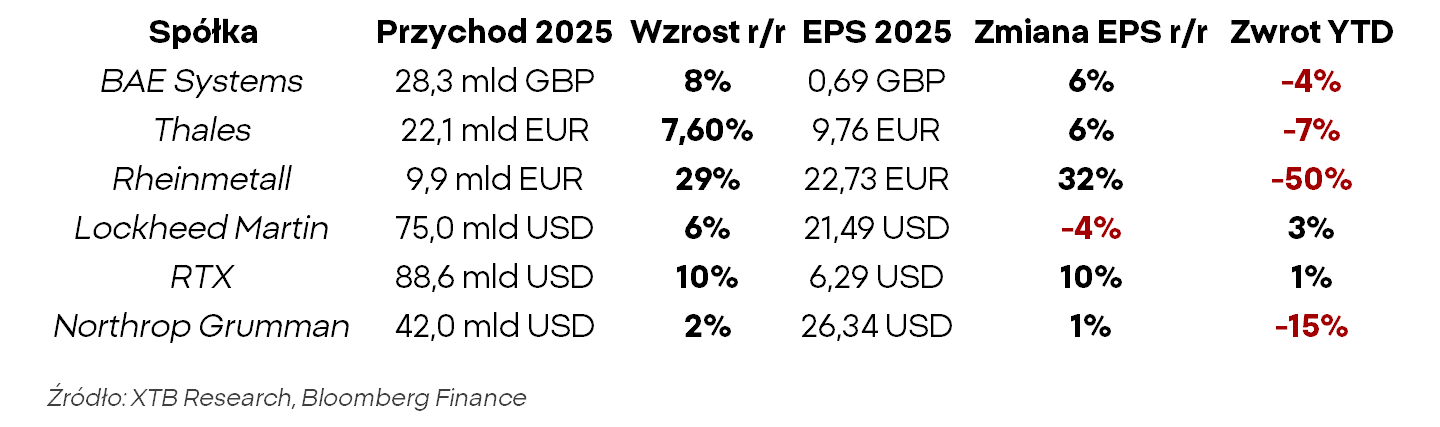

Co na výprodejích zaujme hned na první pohled, není jen jejich hloubka, ale i šíře záběru. Neklesají jednotliví výrobci, společnosti z konkrétních segmentů trhu ani z konkrétních regionů – klesá celý trh. Tyto subjekty přitom nejsou vzájemně zaměnitelné; evropské zbrojní koncerny vykazují výrazně silnější dynamiku tržeb i EPS než jejich americké protějšky. Přesto je trh hodnotí takřka stejně, což může naznačovat poměrně iracionální charakter tohoto pohybu.

Samotná finanční data neposkytují důvod k výprodejům, zvláště ne v takové míře. Prodejci zbraňových systémů zaznamenávají rekordně příznivou konjunkturu, což je zjevné v kontextu exponenciálně rostoucích vládních výdajů na zbrojení.

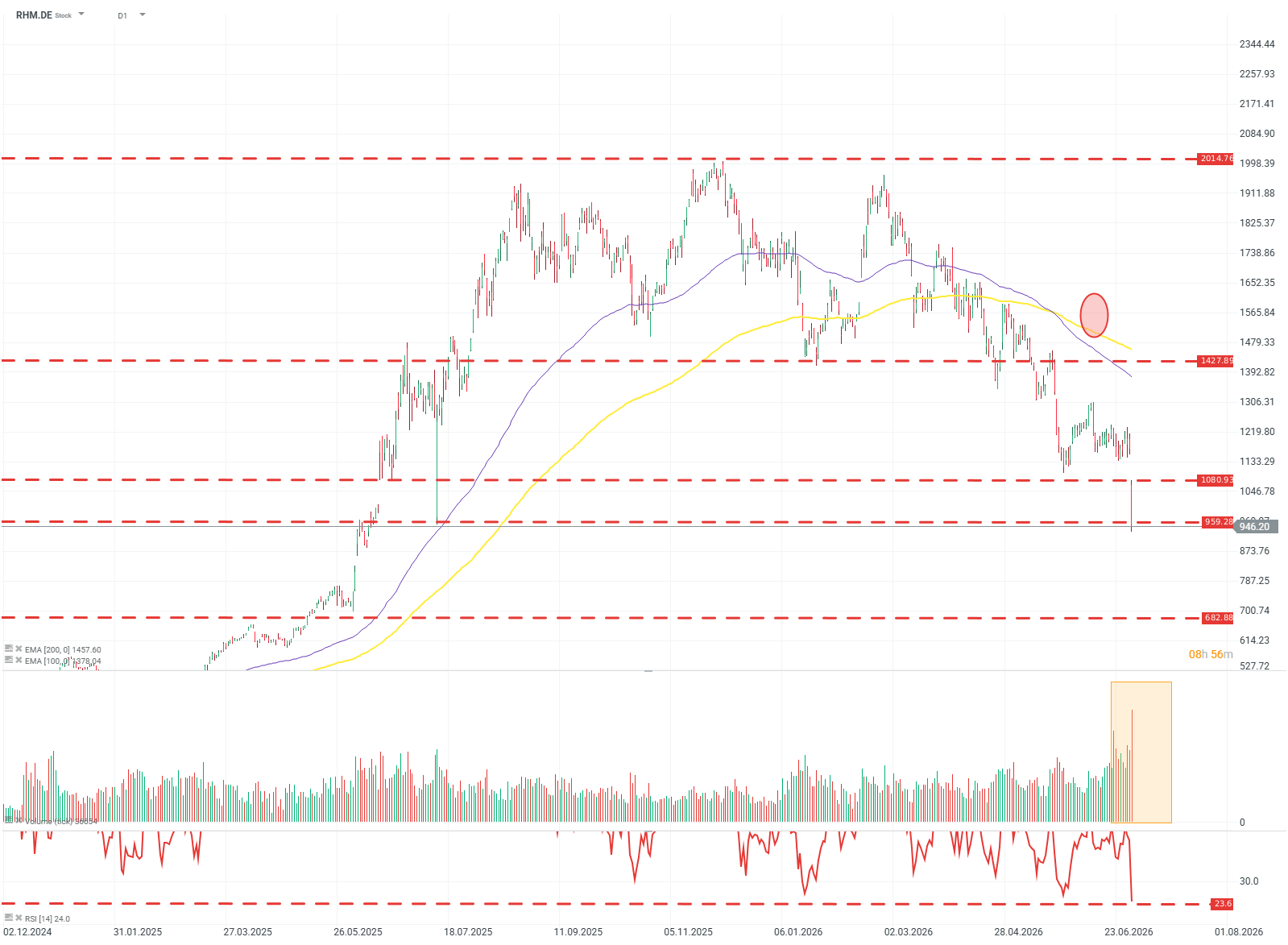

V souvislosti s dnešními poklesy přitahuje značnou pozornost trhu společnost Rheinmetall; drtivý propad o více než deset procent stahuje akcii na nová minima. Důvodem je stažení z programu výstavby fregat v Německu – ale ospravedlňuje to rozsah poklesu? I konzervativní odhady analytiků naznačují, že tržby Rheinmetall překročí do roku 2030 hodnotu 40 miliard eur – to představuje nárůst o přibližně 300 %; v přepočtu na EPS se v tomto období odhaduje růst přibližně o 350 %. Tempo růstu srovnatelné s prognózami společností ze segmentu „Hyperscale" – a nejde o přehnaná očekávání, nýbrž pouze o pokračování stávajícího trendu.

RHM.DE (D1)

Z technického hlediska vypadá společnost rovněž zajímavě. Při pohledu na hluboké propady při vysokém objemu obchodů lze v tomto pohybu spatřovat kapitulaci poptávky a de facto ocenění i těch nejméně pravděpodobných rizik. RSI mezitím dosáhl přibližně úrovně 23 – nejníže od výprodeje v době „covidové paniky" v roce 2020. Zdroj: xStation5

Vojenské výdaje v Evropě vzrostly v roce 2025 reálně o 14 % na přibližně 864 mld. USD a za celé období 2016–2025 byly vyšší o přibližně 102 %. To znamená, že evropský zbrojní cyklus nejen pokračuje, ale zrychluje. Samotné evropské NATO vydalo v roce 2025 přibližně 559 mld. USD a nárůst výdajů v Evropě byl jedním z hlavních faktorů zvyšujících globální vojenské výdaje.

V USA – ačkoli bylo možné sledovat zpomalení tempa růstu rozpočtu Pentagonu v roce 2025 – bylo způsobeno především stažením americké finanční podpory Ukrajině. V nadcházejících letech mají výdaje v tomto segmentu výrazně vzrůst:

- Program modernizace a rozšíření námořnictva

- Obnova zásob munice po válce v Íránu

- Program „Golden Dome"

To je jen část zcela nových, rozsáhlých iniciativ v USA za vlády D. Trumpa.

Příčiny poklesů

Poklesy pozorované na indexech však nejsou zcela bezdůvodné. Trh vnímá celou řadu problémů a hrozeb pro marže a volné peněžní toky. To, co na valuacích sledujeme posledních několik měsíců, je:

- Realizace zisků – Investoři likvidují své pozice na příznivých úrovních po akumulaci v loňském roce. Trh oceňoval scénář eskalace a jakmile k ní došlo, „prodal" ho.

- Tlak na marže – Zbrojní koncerny operují s relativně nízkými maržemi, obvykle v řádu nízkých desítek procent. Vyplývá to z povahy těchto subjektů. Maržová situace se však zhoršuje. Růst cen energetických nosičů a surovin přináší inflaci a náklady, které tyto koncerny nemohou tak snadno přenášet na odběratele jako například maloobchodníci nebo technologické společnosti. Další tlak vyvíjejí právě technologické společnosti; obrovské investice do datových center a R&D způsobují, že tyto nízkomaržové subjekty musejí soutěžit o suroviny a pracovní sílu s většími společnostmi soustředěnými kolem AI.

- Odliv kapitálu – Boom v oblasti AI zcela ovládl trhy v posledních čtvrtletích a nejde jen o rétorickú záležitost. Kapitál migruje do technologických společností a výrobců polovodičů a mezi prodávané tituly v tomto trendu patří právě zbrojní společnosti.

- Konverze backlogu – Trh je zklamán tempem přeměny obrovského portfolia zakázek zbrojních koncernů na tržby. Peněžní tok diskontovaný v čase má pro investory nižší hodnotu, což vytváří další prodejní tlak.

- CAPEX – Konverze backlogu na tržby je rovněž problematická, protože vyžaduje investice. Téměř všechny nejvýznamnější zbrojní koncerny se potýkají s výrobními úzkými hrdly a chronickými zpožděními. Uspokojení tempa rozvoje evropských a amerických ozbrojených sil vyžaduje další sklady a továrny, což stojí peníze a posouvá návratnost investic v čase.

- Fiskální disciplína – Toto riziko je spíše teoretické než praktické, nicméně faktem je, že míra zadluženosti veřejného sektoru většiny ekonomik zapojených do zbrojení je obrovská a reálně ovlivňuje možnosti financování zbrojních programů. Nelze očekávat, že by vlády omezovaly nákupy zbraní ze strachu před rozpočtovým deficitem, přesto však mnoho investorů může přesně tento scénář diskontovat.

Narativ vs. realita

Mezi skutečné fundamentální tlaky naopak nepatří například mír v Íránu. Události jako uzavření míru v Íránu (nebo jeho absence) neovlivňují klíčový fundamentální faktor pro zbrojní společnosti, tedy obranné rozpočty. Platí to jak pro konflikt v Íránu, tak například pro Ukrajinu.

Je třeba rozlišovat mezi strukturálními a epizodickými fundamentálními faktory. Příměří v Íránu je faktorem epizodickým, bez negativního dopadu na klíčové otázky, jako jsou zmíněné vojenské rozpočty.

Svět v současnosti funguje v režimu zvýšené pohotovosti; ukončení konfliktu na Blízkém východě je pro tamní vlády příležitostí k revizi obranných rozpočtů směrem nahoru, nikoli dolů, a k přípravě na příští válku. Jedná se o strukturální trend, který podporuje zbrojní společnosti jak v Evropě, tak v USA, i když se to v současné době na valuacích neprojevuje.

Je to příležitost?

Zbrojní společnosti jak v USA, tak v Evropě jsou příjemci strukturálních trendů a nelze očekávat pokles jejich zisků, i když lze pozorovat pokles valuací.

Tyto subjekty, navzdory poklesu tržní rizikové prémie za geopolitické riziko (samotné riziko nekleslo), se začínají pozicovat na zajímavém místě z pohledu řízení portfoliového rizika. Pokud investiční teze spojená s AI selže – k čemuž není zapotřebí mnoho s ohledem na astronomická tržní očekávání –, mohou v kontextu současné rozpočtové situace a spotřebitelských nálad představovat defenzivní složku s nízkou nebo zápornou korelací s širokým trhem.

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Akcie týdne: TSMC – Výrobní motor stojící za AI revolucí

📽️Pšenice +20 % za měsíc! Co stojí za prudkým růstem cen?📈

US Open: Alphabet a Tesla tíží Wall Street, zatímco ceny ropy znovu vyvolávají obavy investorů

Tržby Texas Instruments: Růst bez hotovosti

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.