- Rekordní maxima a napjatá nabídka: Měď překonala hranici 14 000 USD za tunu. Růst podporuje blokáda Hormuzského průlivu, která narušila dodávky síry důležité pro rafinaci, a také výrazný pokles produkce v Chile.

- AI a obrana jako strukturální tahouny: Rychlá expanze AI datových center a vyšší obranné výdaje NATO, s cíli na úrovni 5 % HDP, vytvářejí dlouhodobý deficit mědi. Současné těžební cykly v délce 10 až 20 let na něj nedokážou dostatečně rychle reagovat.

- Paradox zásob a financializace: Zásoby v USA sice vypadají vysoké díky strategickým rezervám v rámci Project Vault, fyzická likvidita na burzách však zůstává napjatá. Investoři stále častěji obchodují měď jako růstovou proxy pro technologický sektor tažený AI.

- Rekordní maxima a napjatá nabídka: Měď překonala hranici 14 000 USD za tunu. Růst podporuje blokáda Hormuzského průlivu, která narušila dodávky síry důležité pro rafinaci, a také výrazný pokles produkce v Chile.

- AI a obrana jako strukturální tahouny: Rychlá expanze AI datových center a vyšší obranné výdaje NATO, s cíli na úrovni 5 % HDP, vytvářejí dlouhodobý deficit mědi. Současné těžební cykly v délce 10 až 20 let na něj nedokážou dostatečně rychle reagovat.

- Paradox zásob a financializace: Zásoby v USA sice vypadají vysoké díky strategickým rezervám v rámci Project Vault, fyzická likvidita na burzách však zůstává napjatá. Investoři stále častěji obchodují měď jako růstovou proxy pro technologický sektor tažený AI.

Současná situace na globálním trhu s mědí, pozorovaná v květnu 2026, je dalším příkladem souběhu několika významných faktorů, které vedou ke vzniku silného nového růstového impulzu. Ceny mědi na londýnském trhu překročily úroveň 14 000 USD za tunu. Ačkoli zatím nejde o nejvyšší intradenní ceny, několik dní po sobě zaznamenáváme nejvyšší historické uzavírací hodnoty. Budou geopolitické faktory a dlouhodobé trendy spojené s technologickým rozvojem stačit k udržení cen na takto vysoké úrovni? Jsou současné růsty fundamentálně opodstatněné, nebo vyplývají z krátkodobých faktorů? Co lze od trhu s mědí očekávat dál?

Krize v Hormuzském průlivu a její méně zřejmé dopady

Blokáda Hormuzského průlivu zjevně ovlivňuje ceny energetických komodit, jako jsou ropa a plyn, což se nakonec promítá do nákladů na dopravu. Je však třeba připomenout, že země Perského zálivu nejsou odpovědné pouze za produkci energetických komodit. Především díky přístupu k levné energii jsou důležitými producenty zboží, které vyžaduje vysoký energetický vstup nebo vzniká při rafinaci ropy. Jedním z vedlejších produktů rafinace ropy a plynu je síra, která je klíčovým faktorem při výrobě kyseliny sírové, nezbytné v procesech výroby rafinované mědi. Tyto procesy zahrnují loužení na haldách, extrakci rozpouštědly a elektrolytické získávání kovu (SX-EW). Tyto procesy představují až pětinu celosvětové produkce rafinované mědi.

Mechanismus přenosu krize se sírou na trh s mědí

Region Perského zálivu představuje téměř 25 % světové nabídky síry a přibližně polovinu námořního obchodu s kyselinou sírovou. Země, které byly dosud dovozci síry nebo kyseliny sírové, proto nyní čelí významnému problému s jejich dostupností, zejména s ohledem na exportní zákaz, který se objevil v Číně.

- Růst cen síry: Ceny síry na světových trzích dosáhly rekordních úrovní a překročily 1 200 USD za metrickou tunu, což potvrzují finanční zprávy gigantů, jako je Mosaic Company.

- Logistická paralýza: Kvůli korozivní povaze kyseliny sírové je její pozemní přeprava jako alternativa k zablokovaným námořním trasám v Hormuzském průlivu ve velkém měřítku nepraktická a ekonomicky neodůvodnitelná. Využití alternativních tras je proto téměř nemožné.

- Exportní omezení Číny: Situaci zhoršilo zavedení přísných omezení vývozu kyseliny sírové ze strany Pekingu od 1. května 2026. Cílem je zajistit domácí výrobu fosfátových hnojiv a potravinovou bezpečnost.

- Dopad na náklady těžby: Analýzy ukazují, že každý 10% růst cen ropy zvyšuje přímé náklady na těžbu mědi přibližně o 3,5 %. Při udržení cen ropy nad 100 USD za barel vzrostly mezní náklady na výrobu nové jednotky mědi přibližně o 16 %. To je velmi důležitá informace v kontextu plánování budoucích investic do dolů, kde proces od nalezení ložisek po zahájení průmyslové těžby může trvat 10 až 20 let. To přináší obrovskou nejistotu ohledně ziskovosti těchto projektů.

Regionální důsledky nedostatku reagencií

Krize kyseliny sírové zasáhla klíčové těžební regiony nerovnoměrně a vedla k měřitelným ztrátám v nabídce kovu.

- Chile: Jako největší světový dovozce kyseliny sírové zaznamenalo Chile zdvojnásobení ceny této suroviny za pouhých 7 týdnů na 380 USD za tunu. To vedlo k poklesu produkce mědi v zemi o 6 % v prvním čtvrtletí 2026. Produkce kovu dosáhla 1,21 milionu tun. Dlouhodobé plány Chile, klíčové producentské země, počítají se zvýšením roční těžby na 5,54 milionu tun do roku 2034.

- Demokratická republika Kongo a Zambie: V Africe, kde je 50–60 % produkce založeno na kyselině sírové, dosáhly ceny síry astronomických úrovní 1 000–1 400 USD za tunu.

- Globální výhled nabídky: International Copper Study Group (ICSG) snížila svůj výhled růstu těžby pro rok 2026 z 2,3 % na 1,6 % a poukázala na narušení v Chile, Indonésii a Demokratické republice Kongo.

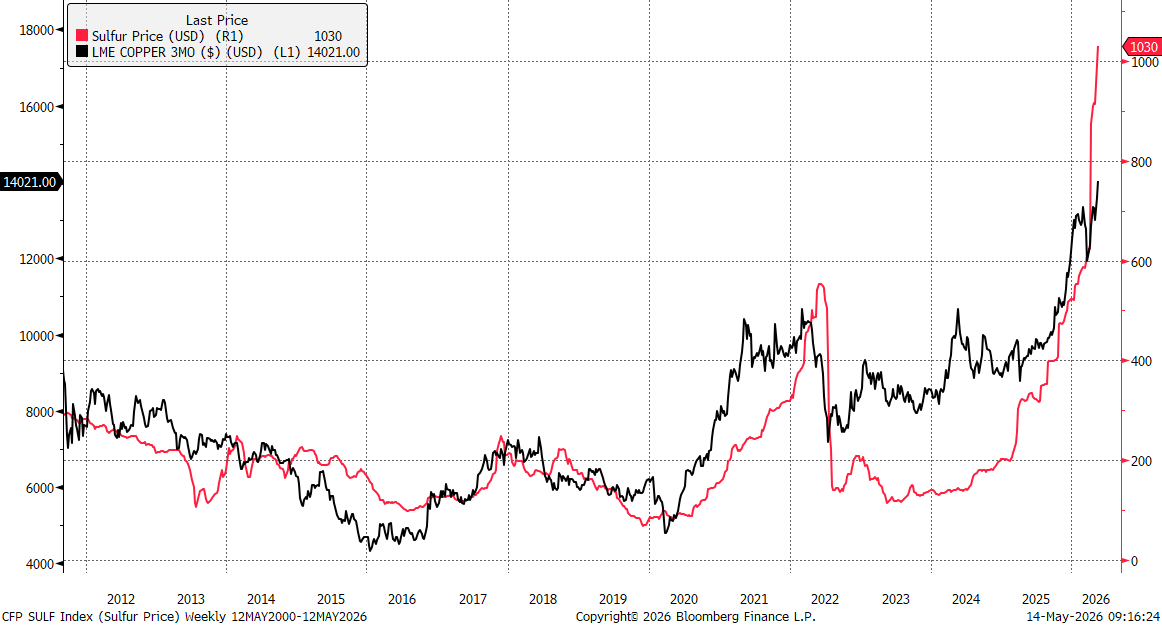

Cena mědi dosáhla 14 000 USD za tunu, zatímco ceny síry v Číně letos vzrostly z přibližně 500 USD za tunu na více než 1 000 USD za tunu. Stojí za zmínku, že růst cen v roce 2022 také podpořil měď k dosažení tehdejšího vrcholu nad 10 000 USD za tunu. Zdroj: Bloomberg Finance LP, XTB

AI jako nový základ strukturální poptávky

Zatímco problémy na straně nabídky vytvářejí základ pro udržení cen na historicky vysokých úrovních, rozvoj AI infrastruktury se stal klíčovým faktorem očekávání ohledně budoucích cen mědi. Ačkoli se měď stále využívá hlavně při výstavbě infrastruktury a až 50 % poptávky pochází z Číny, kov začíná měnit svůj charakter z cyklického kovu na strategický kov pro celý technologický sektor.

Intenzita využití mědi v AI datových centrech

Analýza moderních hyperscale datových center ukazuje prudký nárůst poptávky po mědi ve srovnání s tradičními IT zařízeními.

- Jednotková spotřeba: Odhaduje se, že na každý megawatt instalované kapacity v AI datovém centru připadá 27 až 33 tun mědi. V případě největších center s kapacitou 100 MW může poptávka dosáhnout několika tisíc tun kovu na jedno zařízení.

- Kritické využití: Měď je nenahraditelná v transformátorech, rozvaděčích, systémech nouzového napájení a ve stále pokročilejších systémech kapalinového chlazení, které jsou nezbytné pro vysoce koncentrované GPU.

- Podpůrná infrastruktura: Kromě přímé spotřeby v serverovnách je měď klíčová pro modernizaci elektrických sítí, které tato zařízení napájejí. Čínský provozovatel State Grid oznámil investice v řádu 4 bilionů jüanů do roku 2030, což představuje nárůst o 40 % oproti předchozím plánům.

Měď je také vnímána jako kov, který může do značné míry nahradit stříbro při výrobě moderních fotovoltaických panelů. Ačkoli je při výrobě panelu potřeba výrazně více mědi, při současných cenách stříbra, které dosahují 88 USD za unci, tedy přibližně 2,8 milionu USD za tunu, je cena mědi na úrovni 14 000 USD za tunu mimořádně nízká.

Rozsah poptávky z nových technologií v roce 2026

Prognózy naznačují, že poptávka po mědi ze strany datových center dosáhne v roce 2026 úrovně 475 000 tun ročně podle JP Morgan. Jde o poptávku s nízkou cenovou elasticitou, protože investice do AI infrastruktury realizované společnostmi jako Microsoft, Google nebo Amazon jsou klíčové pro jejich konkurenční výhodu. Díky tomu jsou tyto firmy ochotné akceptovat vyšší ceny surovin.

Zatímco nová datová centra lze uvést do provozu během zhruba několika měsíců až jednotek let, investiční cyklus v měděných dolech od objevu ložiska po produkci trvá v průměru 10 až 20 let. Tento nesoulad mezi rychlostí reakce nabídky a náhlým růstem technologické poptávky představuje hlavní argument zastánců teorie trvalého strukturálního deficitu.

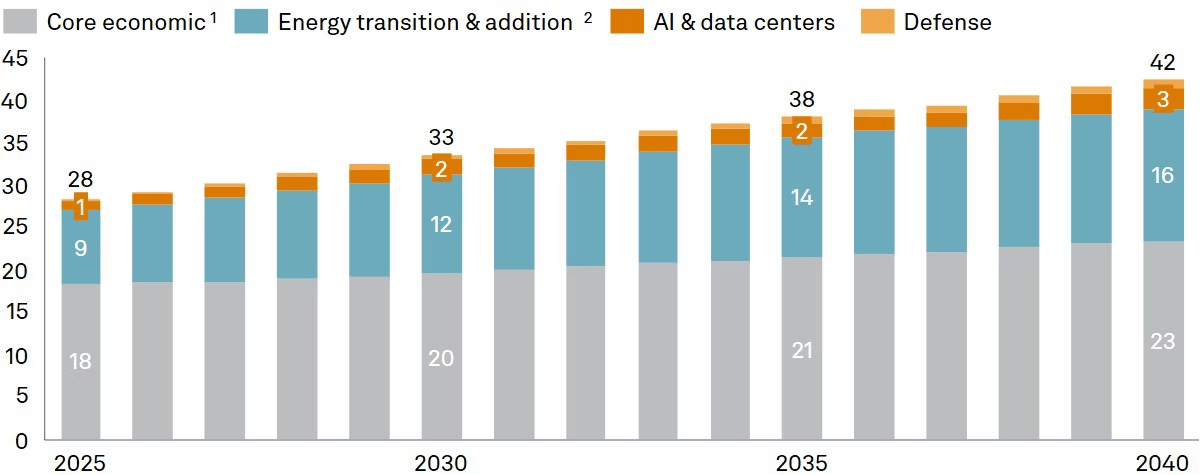

S&P uvádí, že poptávka po mědi vzroste z přibližně 28 milionů tun v roce 2025 na 42 milionů tun v roce 2040. S ohledem na to, že velká část mědi bude uzamčena v technologické infrastruktuře a nezvýší potenciální nabídku pro recyklaci, dlouhodobé trendy ukazují na strukturální deficit na trhu s mědí.

Ačkoli se AI v celé struktuře poptávky po mědi nezdá být velkou částí celku, protože faktor spojený s energetickou transformací má mnohem větší dopad, vzhledem k problémům s rozvojem nabídky může i dodatečná poptávka ve výši 2 milionů tun při současné úrovni 28 milionů tun znamenat výrazný rozdíl. Zdroj: S&P Global

Ačkoli se AI v celé struktuře poptávky po mědi nezdá být velkou částí celku, protože faktor spojený s energetickou transformací má mnohem větší dopad, vzhledem k problémům s rozvojem nabídky může i dodatečná poptávka ve výši 2 milionů tun při současné úrovni 28 milionů tun znamenat výrazný rozdíl. Zdroj: S&P Global

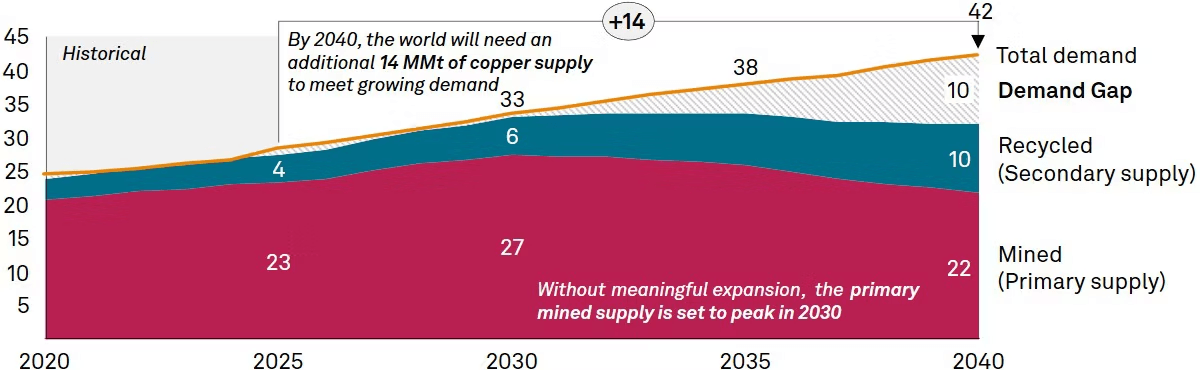

Zároveň výhled nabídky nevypadá povzbudivě. Již nyní sledujeme deficit a nedostatek silného růstu dostupnosti mědi z recyklace, a to i při výrazně vyšších cenách než před několika lety. Přesto stojí za zmínku, že očekávaná nabídková „mezera“ by se měla objevit až po roce 2030. Do té doby budou s největší pravděpodobností otevřeny nové těžební kapacity, i když bez výrazného přílivu nových projektů. Zdroj: S&P Global

Analýza tržních fundamentů: AI hype, nebo skutečná změna?

Navzdory rekordním cenám je fundamentální obraz trhu s mědí v květnu 2026 nejednoznačný a obsahuje řadu rozporů, které vyžadují hlubší analýzu zásob a chování institucionálních investorů.

Paradox zásob a „Project Vault“

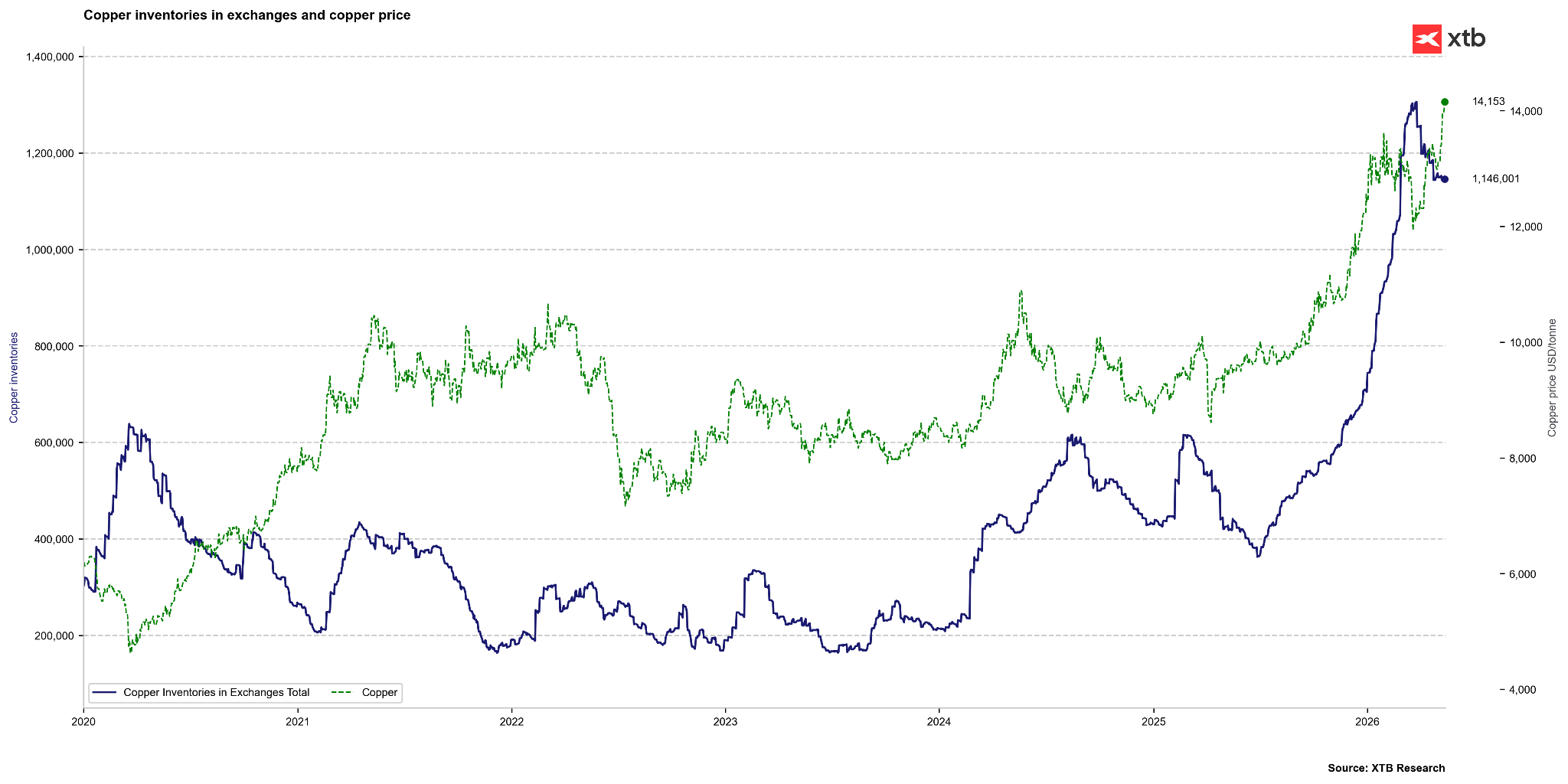

Sledované zásoby mědi na globálních burzách (LME, Comex, SHFE) překročily úroveň 1 milionu tun, což je nejvyšší hodnota od roku 2003. Za běžných podmínek by takto vysoké zásoby naznačovaly přebytek nabídky a tlak na pokles cen. Současná situace je však zkreslena strategickými a politickými faktory.

- Akumulace v USA: Více než 50 % světových sledovaných zásob se aktuálně nachází ve skladech burzy Comex ve Spojených státech. Je to důsledek masivních dovozů (1,7 milionu tun v roce 2025) tažených obavami ze zavedení cel na rafinovanou měď ze strany Trumpovy administrativy. V tuto chvíli se 50% celní sazby vztahují na měděné polotovary, nikoli na samotnou rafinovanou měď. Stojí však za zdůraznění, že Trump naznačil vstup nových cel na širší spektrum produktů v platnost už v roce 2027. Rozdíl mezi cenou na COMEX a LME však oproti situaci před rokem výrazně klesl.

- Strategická rezerva „Vault“: Americká vláda spustila program Project Vault v hodnotě 12 miliard USD, jehož cílem je vytvořit strategické rezervy kritických minerálů. To znamená, že významná část vykazovaných zásob není fakticky dostupná pro komerční trh, což vytváří falešný dojem hojné nabídky.

- Fyzická dostupnost: Ačkoli celkové zásoby představují více než 15 dní globální spotřeby oproti historickému průměru 7 dní, měď reálně dostupná na burzách LME a SHFE stačí pouze na 7,5 dne. To je úroveň odpovídající normálu a vysvětluje přetrvávající napětí na fyzickém trhu.

Globální zásoby na trhu s mědí zůstávají velmi vysoké. Zdroj: Bloomberg Finance LP, XTB

Globální zásoby na trhu s mědí zůstávají velmi vysoké. Zdroj: Bloomberg Finance LP, XTB

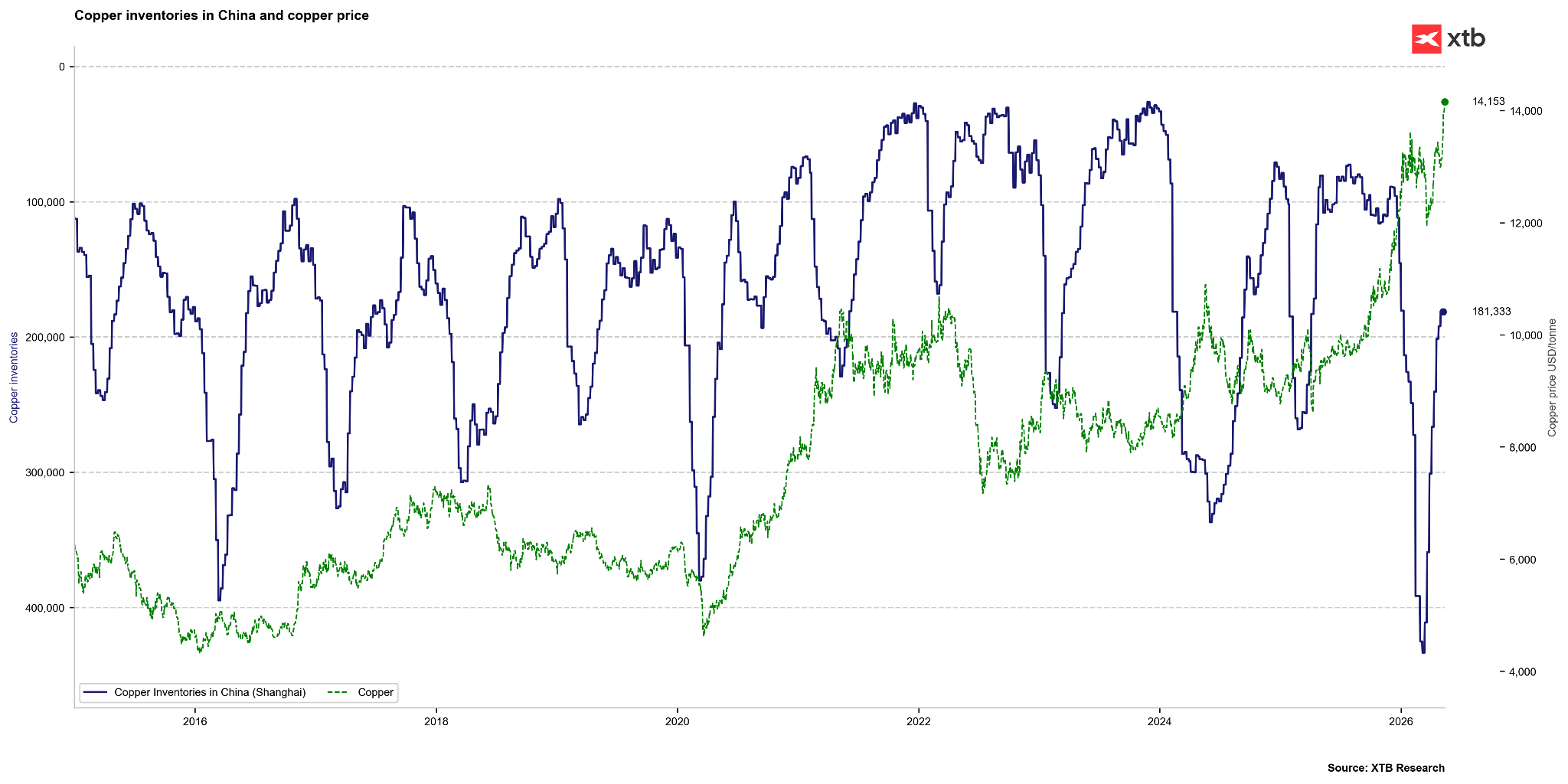

Na druhé straně zásoby v Číně na šanghajské burze letos poměrně výrazně klesly z více než 400 000 tun na přibližně 180 000 tun. V tomto grafu je osa zásob invertovaná. Ačkoli je pokles zásob v Číně extrémní, jejich úroveň není tak nízká jako v letech 2021, 2022 nebo 2024. Zdroj: Bloomberg Finance LP

Tržní ocenění vs. modely férové hodnoty

Analýza ekonometrických modelů naznačuje významnou odchylku tržních cen od průmyslových fundamentů.

- Dopad AI sentimentu: Regresní modely prezentované agenturou Bloomberg naznačují, že měď je aktuálně oceňována spíše jako proxy pro technologický sektor a rizikový apetit spojený s AI než podle současné fyzické poptávky. Podle těchto modelů by měď mohla být při zachování dynamiky trendu AI vnímána jako podhodnocená téměř o 16 %, což by naznačovalo úroveň až 16 000 USD.

- Instituce jako Goldman Sachs naopak poukazují na „přestřelení“ fundamentů a odhadují férovou hodnotu kovu přibližně na 11 500 USD za tunu. Tito experti očekávají cenovou korekci na konci roku 2026, kdy se vyjasní celní situace v USA a vysoké ceny povedou k destrukci poptávky v citlivějších sektorech, například ve stavebnictví.

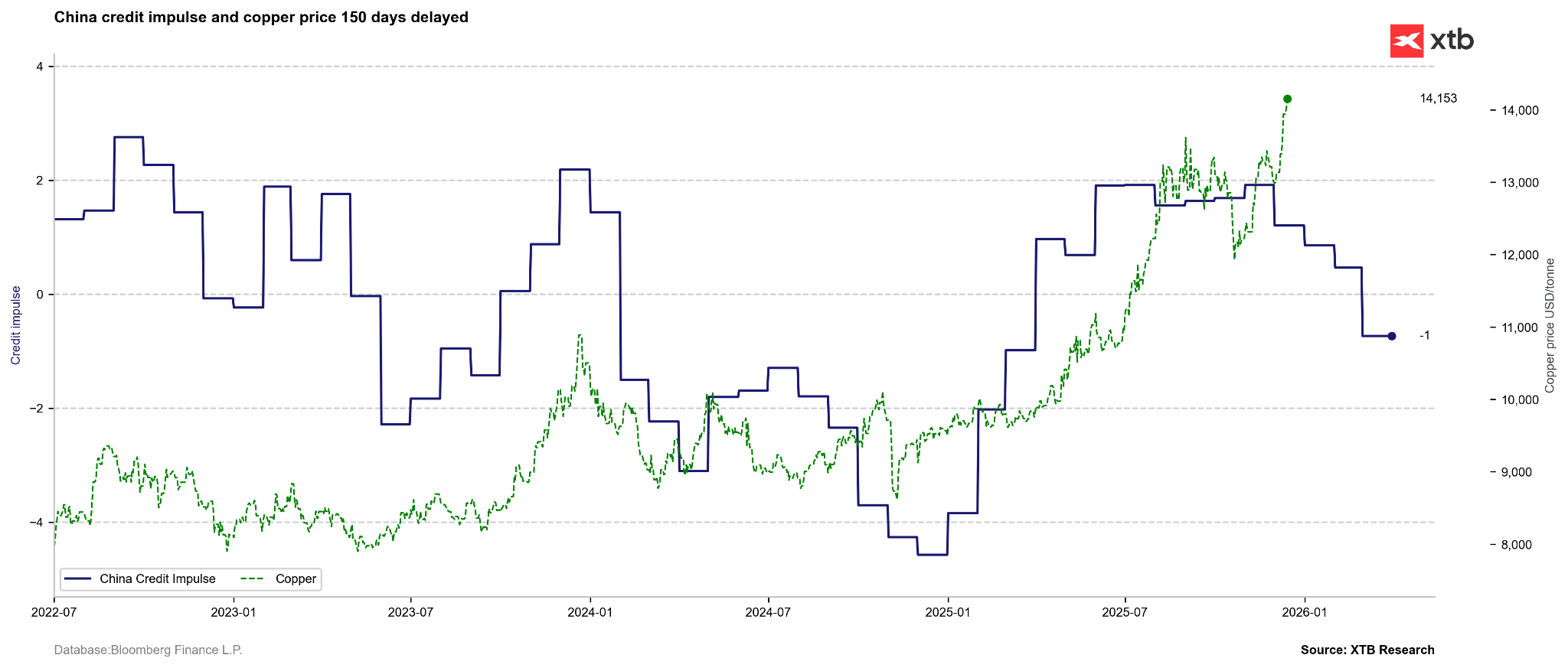

Ačkoli energetika a AI v současnosti představují slibný dlouhodobý zdroj poptávky po mědi, základem poptávky po mědi stále zůstává infrastruktura, především v Číně. Předstihovým ukazatelem pro měď proto může být úvěrový impuls. Ten naznačuje odtržení cen mědi od klíčových fundamentů. Zároveň však stojí za zmínku, že podobný pokles ukazatele úvěrového impulsu jsme pozorovali od července 2024 do začátku roku 2025. Ceny tehdy byly v režimu oživení, i když se v určitém okamžiku na trhu objevila výrazná korekce. Zdroj: Bloomberg Finance LP

Ačkoli energetika a AI v současnosti představují slibný dlouhodobý zdroj poptávky po mědi, základem poptávky po mědi stále zůstává infrastruktura, především v Číně. Předstihovým ukazatelem pro měď proto může být úvěrový impuls. Ten naznačuje odtržení cen mědi od klíčových fundamentů. Zároveň však stojí za zmínku, že podobný pokles ukazatele úvěrového impulsu jsme pozorovali od července 2024 do začátku roku 2025. Ceny tehdy byly v režimu oživení, i když se v určitém okamžiku na trhu objevila výrazná korekce. Zdroj: Bloomberg Finance LP

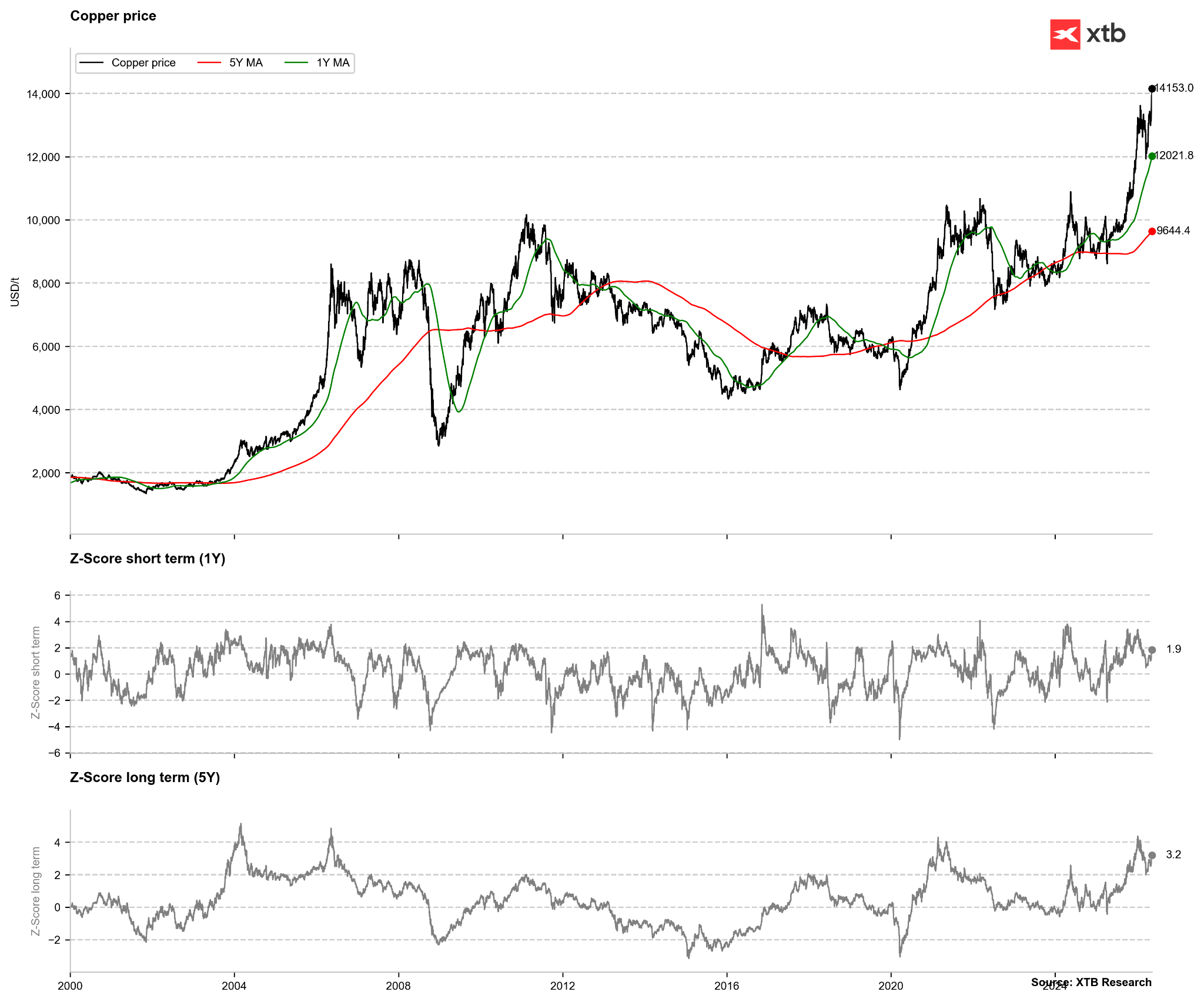

Z čistě technického pohledu u mědi nelze mluvit o extrémním nadhodnocení. Cena je odchýlena 2násobně od 1letého průměru, ale po roce 2020 bylo k vytvoření signálu potřeba až 3,5–4násobné odchýlení od tohoto průměru. Podobně vypadá situace i z pohledu odchylky od 5letého průměru. Tam je silným signálem 4násobná odchylka. Tyto úrovně jsme nedávno pozorovali, i když po lednové korekci bylo možné klesnout až ke 2násobné směrodatné odchylce. Zdroj: Bloomberg Finance LP

Shrnutí klíčových parametrů trhu s mědí

Následující shrnutí spojuje nejdůležitější data a trendy pozorované v současném cyklu:

- Měď se dotýká historických rekordů. Na burze LME cena za tunu překročila 14 000 USD, což znamená, že jsme jen kousek od překonání historického maxima. V USA je situace ještě napjatější, protože prémie překonaly hranici 500 USD.

- Těžba je znovu pod tlakem. Chile, světový lídr, zaznamenalo v Q1 pokles produkce o 6 % a na plné obnovení provozu obřího dolu Grasberg v Indonésii si počkáme až do roku 2028. To blokuje přibližně 3 % globální nabídky.

- Logistika a chemie vytvářejí překážky. Čína nejen omezuje produkci čistého kovu, ale také zakázala vývoz kyseliny sírové. Bez ní mají hutě v jiných částech světa velký problém s technologickými procesy.

- Umělá inteligence a zbrojení zvyšují hlad po kovu. AI datová centra potřebují dodatečných 110 000 tun mědi ročně a na vrcholu může tato poptávka dokonce překročit 2 miliony tun. Země NATO, které dávají až 5 % HDP na armádu, zároveň spotřebovávají obrovské množství této suroviny na výrobu moderní vojenské elektroniky.

- Kapitál utíká do komodit. Investoři sledují vývoj na trhu, což způsobilo, že hodnota ETF fondů investujících do průmyslových kovů za rok prudce vzrostla z 37 miliard USD na více než 87 miliard USD.

- Začíná nucené hledání úspor. Měď je až 4,5krát dražší než hliník. Kvůli tak výraznému rozdílu se výrobci automobilů a chladicích systémů zoufale snaží nahradit měď něčím levnějším, i když technologicky je to velká výzva. Zároveň je měď alternativou k dražším kovům, jako je stříbro nebo zlato.

Shrnutí a závěry

Měď je bezpochyby klíčovým kovem z pohledu globálního rozvoje v oblasti energetiky a umělé inteligence. Zároveň tvoří základ i z pohledu výstavby tradiční infrastruktury. Problémy na straně nabídky se objevují stále častěji a souvisejí s faktory, jako jsou náklady, politika nebo dokonce počasí. Přesto je třeba zdůraznit, že současný růst cen může souviset s krátkodobými faktory. Navíc existuje riziko uvolnění významné nabídky ze Spojených států, pokud by nedošlo k další celní eskalaci. Proto se může ukázat, že v krátkém období nejsou tak vysoké ceny mědi plně opodstatněné. Z dlouhodobého pohledu se však zároveň zdá, že měď je stále velmi levná.

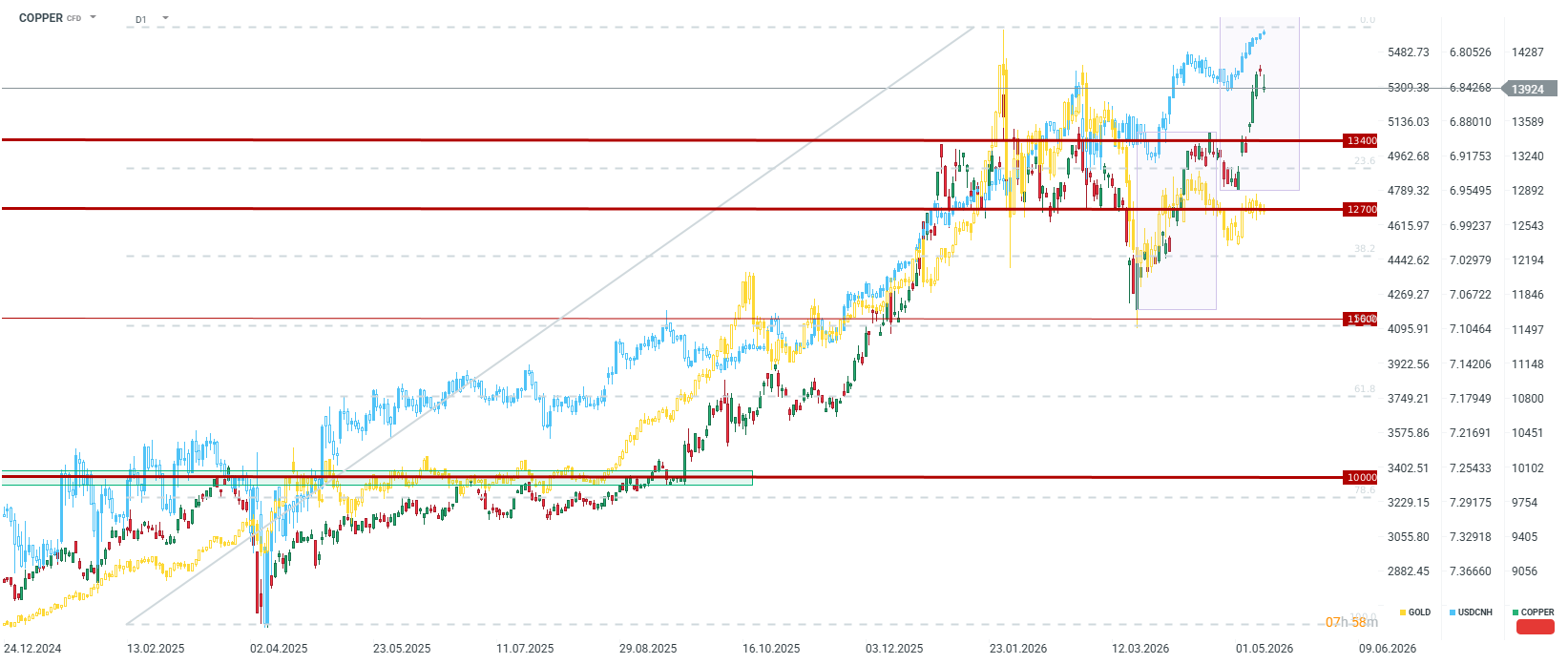

Při pohledu na jiné klíčové komoditní trhy je patrné, že v horizontu několika let bylo často možné dosáhnout výnosů na úrovni 100 % nebo dokonce 200 %. Z dlouhodobého pohledu proto měď stále působí jako zajímavý kov. Z čistě technického hlediska by porovnání současné vlny s tou, která začala v březnu, mohlo vést až do pásma 14 660 USD za tunu, což by znamenalo vytvoření nových historických maxim londýnské ceny. Je také vidět, že měď velmi silně koreluje s čínským jüanem. Pokud bude jüan dál posilovat, existuje vysoká pravděpodobnost pokračování pohybu v dalším střednědobém a dlouhodobém trendu. Náhlé posílení dolaru, ke kterému by mohlo dojít například v případě geopolitického rizika, by však mohlo stáhnout ceny zpět do oblasti 12 700–13 400 USD za tunu. Zároveň by ale problémy na straně nabídky a naděje spojené s AI měly vést k tomu, že toto pásmo bude pro cenu představovat dno, alespoň v krátkodobém kontextu.

Další články o komoditách a jejich obchodování:

- Investování do kávy formou CFD

- Obchodování zlata – Investování do zlata pro začátečníky

- Obchodování stříbra – Jak investovat do stříbra?

- Šest věcí, které potřebujete vědět o obchodování ropy

- Základy obchodování komodit

- Obchodování s plynem – Jak investovat do NATGAS?

- Historie a budoucnost zemního plynu (NATGAS)

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 25 CFD na komodity z různých sektorů!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Možnost obchodovat už od 0,01 lotu a pár desítek EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

🎥 Výsledková sezóna s XTB: Dosáhne SpaceX do roku 2030 tržeb 1 bilionu USD?

Denní shrnutí: Nasdaq 100 roste o 3,2 % – Je býčí trh zpět? (04.08.2026)

Anthropic podepsal výpočetní megadohodu za 10 miliard USD 💰

Výsledky Palantiru: Vysoká očekávání a ještě vyšší zisky

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.