Micron je největším americkým výrobcem paměťových čipů a přestože se společnost velmi rychle probila do čela žebříčku světových podniků, sesadit Nvidii z vrcholu Wall Street by jí pravděpodobně trvalo roky a bylo by to možné pouze za současného splnění dvou podmínek: strukturálního nedostatku na trhu paměťových čipů a trvale vysoké poptávky po infrastruktuře AI – především po pamětech. Micron se v posledních čtvrtletích stal skutečným hitem Wall Street a z velmi velké firmy se stal značkou obří – v současnosti se nachází na 13. místě v žebříčku světových společností podle tržní kapitalizace, která se pohybuje kolem 1,1 bilionu USD. Nvidia stále vede žebříček společností díky prodeji výpočetního výkonu pro AI, zatímco Micron dodává paměti, které tento výkon umožňují.

Aby Micron předstihl Nvidii, musely by jeho akcie za jinak stejných podmínek vzrůst přibližně 5násobně z aktuální úrovně, přičemž by tržní kapitalizace již gigantické Nvidii musela zůstat nezměněna na přibližně 5 bilionech dolarů. Jen těžko si lze představit scénář, ve kterém akcie Micronu rostou, zatímco Nvidia (těžící ze stejného megatrendu) stojí na místě – už jen proto bude mít Micron „do kopce", pokud se bude pokoušet Nvidii odebrat titul nejcennější společnosti světa.

To však neznamená, že společnost nemá potenciál – ba naopak. V posledních výsledcích Micron vykázal nárůst tržeb o téměř 350 % meziročně na přibližně 41,5 mld. USD a čistý zisk (GAAP) vzrostl 85násobně na 28,24 mld. USD z 0,33 mld. USD ve stejném čtvrtletí loňského roku. Micron tedy vykazuje působivou dynamiku zisku i tržeb a vše nasvědčuje tomu, že v tom bude pokračovat.

Nvidia a Micron – podniky odsouzené k růstu?

Micron a Nvidia jsou klíčovými beneficienty boomu umělé inteligence a obě vydělávají na zcela odlišných článcích (téhož) hodnotového řetězce. Letos mají hyperscaleři investovat přibližně 800 mld. USD do infrastruktury spojené s AI a do konce dekády tato částka podle odhadů BlackRock pravděpodobně překročí 3 biliony USD. Rozsah těchto investic se přímo promítá do výsledků obou firem, i když samozřejmě nelze zaměňovat růst podnikání s růstem ceny akcií, protože oba jevy nepůjdou vždy ruku v ruce.

- Obě společnosti tvoří základ infrastruktury AI a profitují z rostoucích investic hyperscalerů (Microsoft, Amazon, Meta, Google, Oracle).

- Poptávku po jejich produktech pohání především výstavba datových center a rozvoj modelů generativní AI.

- Obě nyní dosahují rekordních tržeb, marží a peněžních toků díky miliardovým kapitálovým výdajům na AI.

Nvidia prodává procesory AI (GPU), kompletní serverové systémy, sítě InfiniBand a software CUDA. Je dodavatelem výpočetní platformy AI s velmi silnou technologickou a ekosystémovou výhodou. Micron vyrábí paměti DRAM, HBM a NAND. Pro AI jsou klíčové především čipy HBM (High Bandwidth Memory), které spolupracují s procesory Nvidie, AMD nebo vlastními čipy Googlu a Amazonu.

Nvidia tedy dodává „mozek" serveru AI (procesor provádějící výpočty a celé programovací prostředí), zatímco Micron dodává „pracovní paměť", bez níž by GPU nebylo schopno zpracovávat obrovské modely AI s potřebnou propustností.

- Nvidia je v současnosti vnímána jako společnost s vyšší kvalitou podnikání díky obrovské technologické převaze, vysokým a po léta udržovaným maržím a silné pozici plynoucí z ekosystému CUDA, což se promítá do vyšších valuačních násobků.

- Micron zůstává největším americkým výrobcem pamětí, a tedy působí v cykličtějším a konkurenčnějším segmentu polovodičů. Přestože AI výrazně zlepšila výhled společnosti, její výsledky jsou stále více závislé na nabídce a cenách pamětí než na unikátním softwaru nebo síťovém efektu.

Obě společnosti jsou zdánlivě vystaveny riziku cyklicity či zpomalení globálního trhu AI… Žádná z nich však takové zpomalení nepředpokládá a bylo by chybou domnívat se, že Nvidia by vůči takovému cyklu byla výrazně odolnější než Micron. Je pravdou, že pokud by se sentiment investorů obrátil, pravděpodobně by obě firmy utrpěly výrazně. Mezitím má Micron v tomto býčím trhu šanci „imponovat" více než Nvidia (která byla hlavním beneficientem první fáze boomu). Výhled výsledků společnosti do budoucna vypadá přímo „kosmicky" (pokud se naplní). Za předpokladu, že deficit paměťových čipů na trhu přetrvá roky, existuje vysoká pravděpodobnost, že Micron skutečně vstoupí do skupiny nejcennějších společností v USA.

Optimistický scénář pro Micron – co vidí Morgan Stanley?

Morgan Stanley nedávno představil mimořádně optimistický scénář pro Micron, který předpokládá bezprecedentní zlepšení rozsahu podnikání a ziskovosti v letech 2026–2027. Podle modelu banky by společnost mohla v tomto období vygenerovat celkem téměř 400 mld. USD upraveného provozního zisku, tedy částku odpovídající přibližně 40 % její současné tržní kapitalizace. Výhled předpokládá mimo jiné:

- tržby ve výši 172,9 mld. USD v roce 2026,

- provozní zisk ve výši 140,7 mld. USD,

- provozní marži dosahující 81,4 %,

- růst tržeb na 285,9 mld. USD v roce 2027,

- provozní zisk ve výši 248,7 mld. USD,

- další růst provozní marže na 87 %.

Morgan Stanley rovněž očekává hrubou marži v rozmezí 85–89,5 %, což by byl mimořádně vysoký výsledek pro historicky cyklický sektor polovodičových pamětí – a pravděpodobně by podpořil „přecenění" podnikání Micronu. Základem tak agresivního scénáře je prudký nárůst poptávky po pamětech HBM využívaných v akcelerátorech AI. S rozšiřováním datových center hyperscalery se paměť stává jedním z klíčových omezení na straně nabídky a Micron může těžit jak z rostoucích objemů, tak z velmi vysokých cen.

Nový cyklus na trhu paměťových čipů

Klíčová teze Morgan Stanley předpokládá, že současný cyklus se od předchozích paměťových cyklů liší díky strukturální poptávce generované umělou inteligencí. Pokud poptávka po HBM zůstane na vysoké úrovni, Micron by mohl přestat být vnímán výhradně jako klasický cyklický výrobce a začít být oceňován jako jeden z hlavních beneficientů infrastruktury AI.

Zároveň se jedná o scénář mimořádně náročný. Největší rizika zahrnují konkurenci ze strany SK Hynix a Samsungu (obě společnosti vstoupily do skupiny největších firem světa), možný nárůst nabídky, cenové tlaky, problémy s realizací investic a návrat cyklicity typické pro trh pamětí. Již částečné naplnění těchto předpokladů by však mohlo znamenat výrazný nárůst zisků a další prostor pro zhodnocení akcií Micronu.

Morgan Stanley předpokládá, že Micron by dosáhl provozních marží přesahujících 80 %, tedy výrazně vyšších, než jakých v současnosti dosahuje Nvidia, společnost považovaná za nejziskovější podnikání v oblasti infrastruktury AI na světě. To by vyžadovalo udržení velmi vysokých cen paměťových čipů po mnoho let. Pokud se vydáme za výhledem Morgan Stanley, tržby Micronu letos mohou být přibližně o 50 % nižší než tržby Nvidie a zisk přibližně o 40 % nižší. V příštím roce by pak mohly být „jen" přibližně o 40 % nižší než očekávané výsledky Nvidie a provozní zisk – nižší přibližně o 30 %.

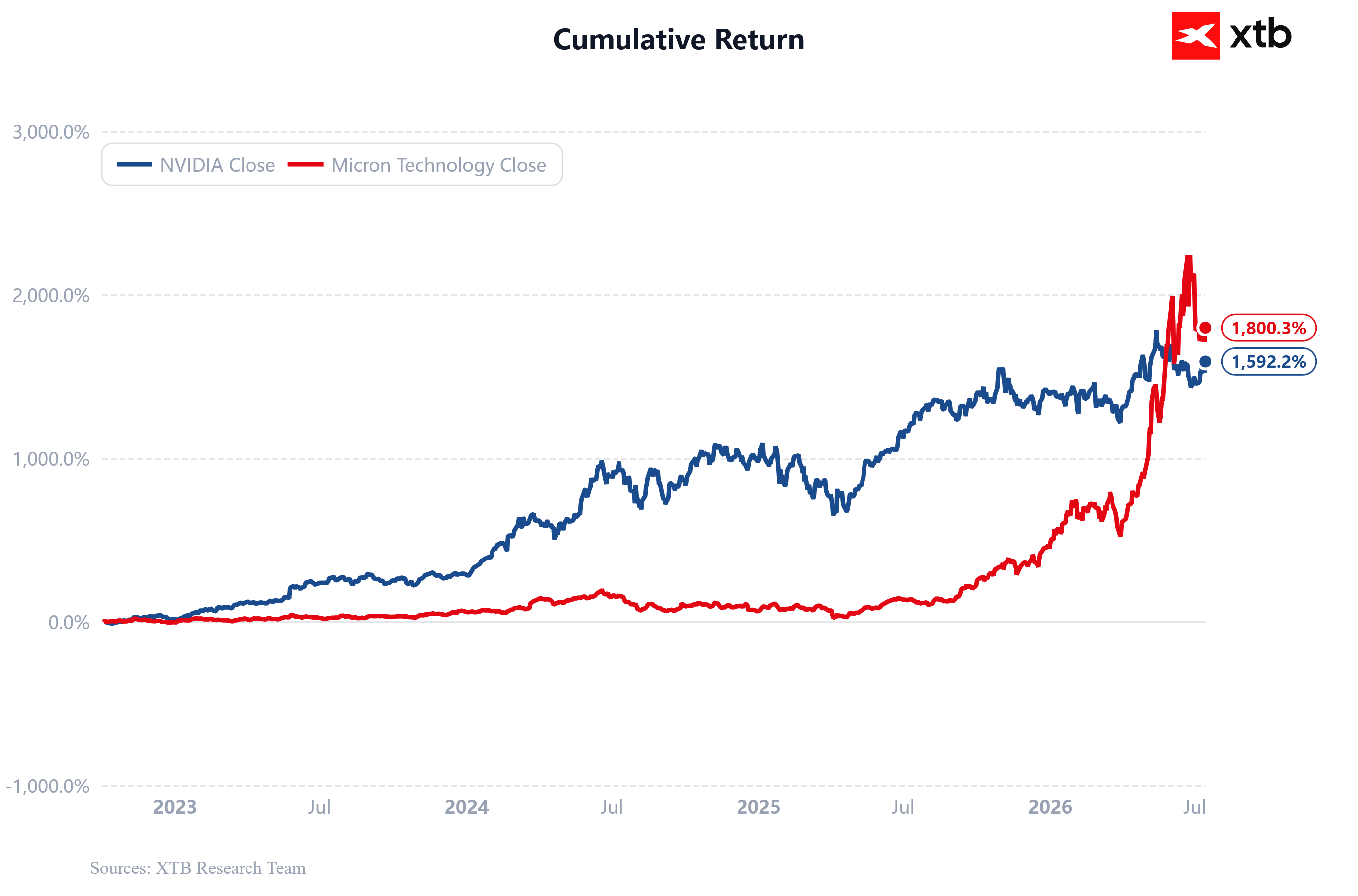

Akcie Micronu předčily výnosnost akcií Nvidie

Akcie Micronu od listopadu 2022 (debut ChatGPT) vzrostly více než 18násobně, zatímco akcie Nvidie od té doby vzrostly 15násobně. Výnosnost akcií Micronu se v posledních několika čtvrtletích akcelerovala, jak se trh paměťových čipů výrazně zpřísnil.

Zdroj: XTB Research

Micron levnější než Nvidia. Co říkají grafy?

Zatímco investoři platí 21násobek očekávaných 12měsíčních zisků za Nvidii, v případě Micronu je tento násobek ještě nižší a činí pouhých… 13násobek. Pro společnost této třídy a velikosti se tato úroveň jeví jako nepřirozeně nízká a může signalizovat značný potenciál k růstu – pokud se ukáže, že nárůst výsledků je trvalejší. Z níže uvedených grafů je patrné, že Nvidia se rozvíjí stabilněji a udržuje vysokou ziskovost po mnoho čtvrtletí, zatímco Micron se nachází v dřívější fázi velmi dynamického odrazu po cyklickém zpomalení na trhu pamětí. Zároveň je tempo zlepšování marží a zisků Micronu v současnosti vyšší než u Nvidie, což pramení z mimořádně silného nárůstu poptávky po pamětech HBM. V praxi zůstává Nvidia lídrem celého ekosystému AI, zatímco Micron je jedním z klíčových beneficientů rostoucí poptávky po paměťové infrastruktuře pro akcelerátory umělé inteligence.

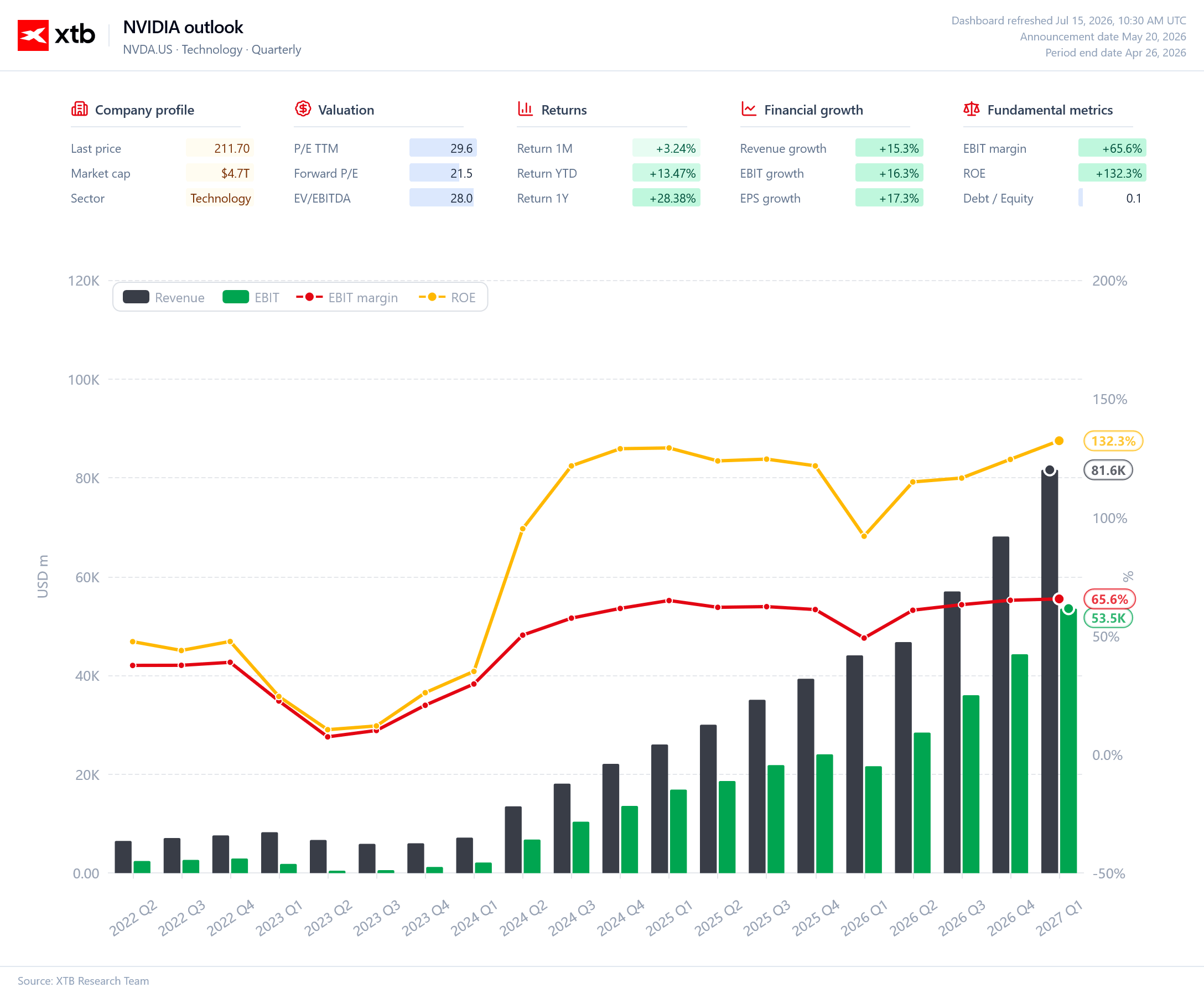

Výsledky Nvidie potvrzují přetrvávající dominanci společnosti na trhu infrastruktury AI a velmi vysokou kvalitu obchodního modelu. Tržby a provozní zisk rostou systematicky čtvrtletí za čtvrtletím, marže EBIT se udržuje na velmi vysoké úrovni přibližně 66 % a ROE přesahuje 130 %. Společnost zůstává největším dodavatelem výpočetního výkonu pro umělou inteligenci, což jí umožňuje udržovat vysokou ziskovost navzdory stále větší škále podnikání. Zároveň je Nvidia z hlediska násobků oceněna níže než většina největších společností v sektoru polovodičů. Firma zůstává hlavním lídrem probíhajícího cyklu investic do AI.

Zdroj: XTB Research

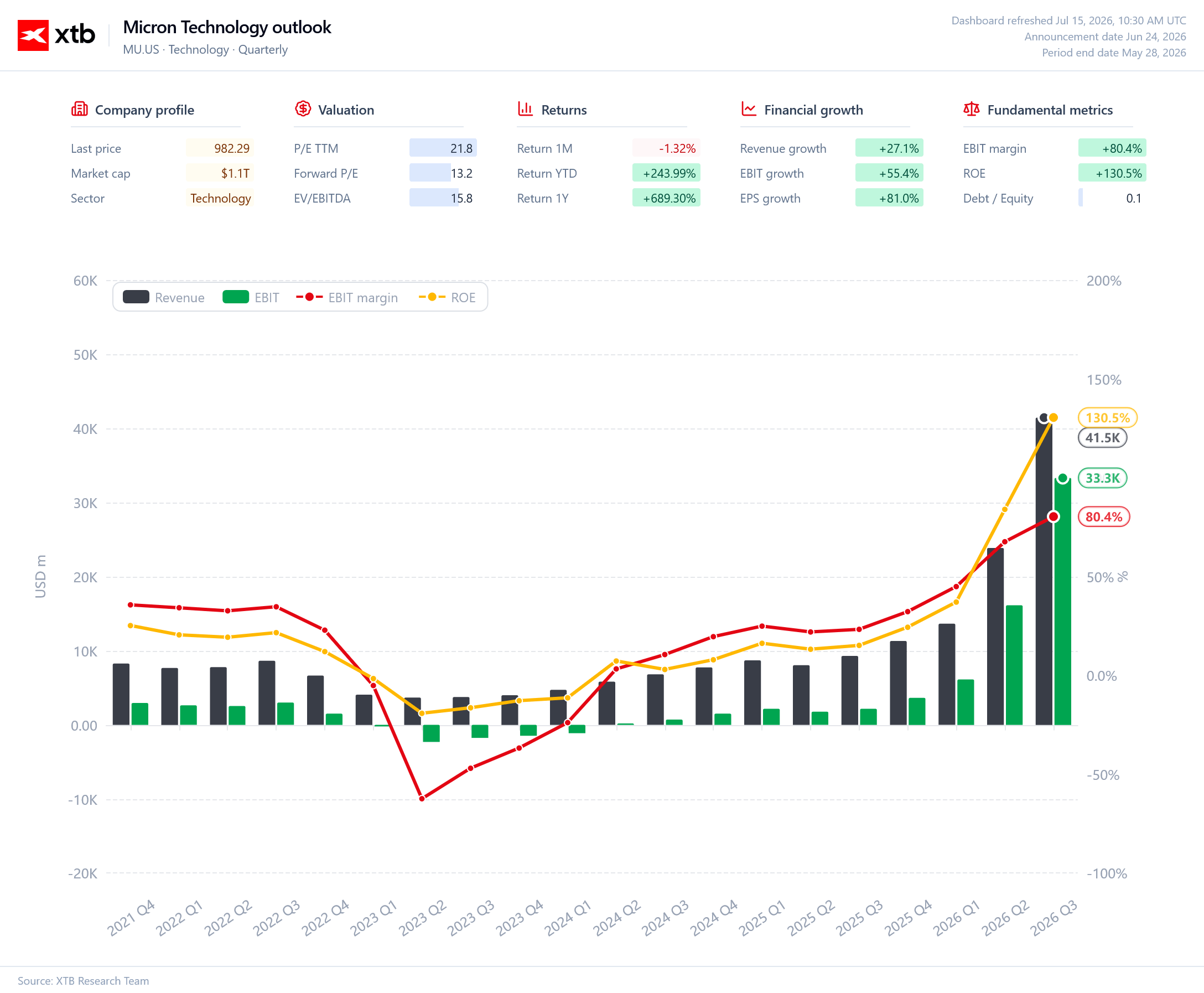

Graf ukazuje, že Micron přešel od hlubokého zpomalení v letech 2023–2024 k jednomu z nejsilnějších odrazů v celém sektoru polovodičů. Tržby a provozní zisk rostou téměř exponenciálně spolu s prudkým nárůstem poptávky po pamětech HBM využívaných v akcelerátorech AI. Ziskovost společnosti se zlepšuje mimořádně rychle – marže EBIT již přesahuje 80 % a rentabilita vlastního kapitálu (ROE) dosahuje přibližně 130 % – podobně jako v případě Nvidie. Valuace přitom zůstává relativně umírněná vzhledem k tempu růstu. Micron zůstane jedním z největších beneficientů dlouholetého cyklu investic do infrastruktury umělé inteligence.

Zdroj: XTB Research

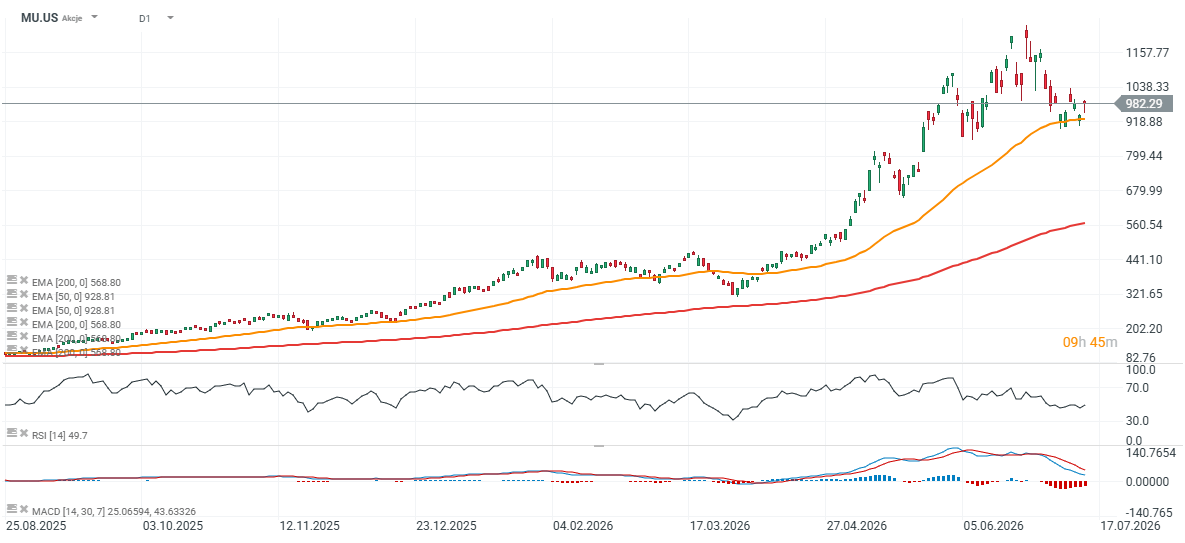

Akcie Micronu (interval D1)

Akcie společnosti zaznamenaly pokles o téměř 20 % od svých maxim – výprodej se zastavil na úrovni 50denního klouzavého průměru EMA50 (oranžová linie). Klíčovou úrovní odporu jsou nejprve okolí 1 050–1 100 USD (poslední cenové reakce) a historická maxima v blízkosti 1 200 USD za akcii. Na druhé straně oblast kolem 900 USD plní roli velmi důležité momentové podpory. 200denní klouzavý průměr EMA200 (červená linie), který Nvidia (navzdory téměř nepřetržitě trvající býčí rally AI) v posledních letech několikrát testovala, se nachází v blízkosti 560 USD za akcii. Pokles do jeho blízkosti by znamenal korekci přibližně o 35 % z aktuálních úrovní.

Zdroj: xStation5

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

🎥 Výsledková sezóna s XTB: Dosáhne SpaceX do roku 2030 tržeb 1 bilionu USD?

Denní shrnutí: Nasdaq 100 roste o 3,2 % – Je býčí trh zpět? (04.08.2026)

Anthropic podepsal výpočetní megadohodu za 10 miliard USD 💰

Výsledky Palantiru: Vysoká očekávání a ještě vyšší zisky

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.