- Evropský parlament vyzval Komisi ke zvážení zmrazení eurofondů pro Slovensko - důvodem jsou obavy o právní stát a podezření ze zneužívání dotací

- Rozhodnutí není závazné, konečné slovo má Evropská komise

- Slovensko ročně čerpá 1,5 až 2 miliardy eur z eurofondů - jde o dominantní zdroj veřejných investic

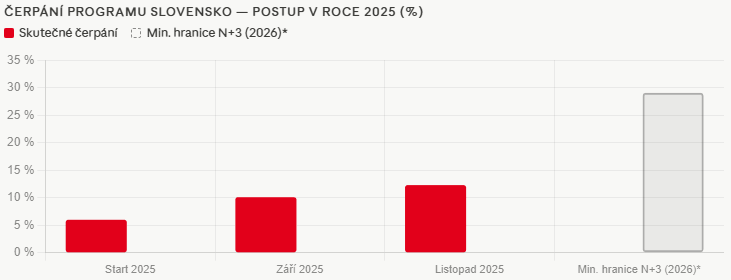

- Ke konci listopadu 2025 bylo vyčerpáno jen 12,3 % z celkového balíku 12,59 miliardy eur

- Do konce 2026 hrozí propadnutí 2,12 miliardy eur zpět do Bruselu pokud čerpání nezrychlí

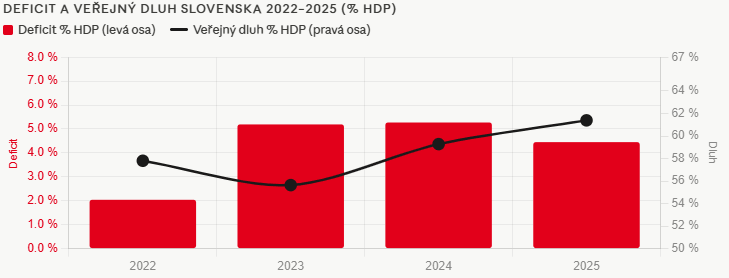

- Stát nemá vlastní zdroje na náhradu - deficit 4,45 % HDP, dluh 61,39 % HDP

- Evropská komise odhaduje růst HDP Slovenska na rok 2026 na 1,0 % - při předpokladu že eurofondy plynou standardně

- Zmrazení by nejvíce zasáhlo dopravní infrastrukturu a projekty samospráv

- Evropský parlament vyzval Komisi ke zvážení zmrazení eurofondů pro Slovensko - důvodem jsou obavy o právní stát a podezření ze zneužívání dotací

- Rozhodnutí není závazné, konečné slovo má Evropská komise

- Slovensko ročně čerpá 1,5 až 2 miliardy eur z eurofondů - jde o dominantní zdroj veřejných investic

- Ke konci listopadu 2025 bylo vyčerpáno jen 12,3 % z celkového balíku 12,59 miliardy eur

- Do konce 2026 hrozí propadnutí 2,12 miliardy eur zpět do Bruselu pokud čerpání nezrychlí

- Stát nemá vlastní zdroje na náhradu - deficit 4,45 % HDP, dluh 61,39 % HDP

- Evropská komise odhaduje růst HDP Slovenska na rok 2026 na 1,0 % - při předpokladu že eurofondy plynou standardně

- Zmrazení by nejvíce zasáhlo dopravní infrastrukturu a projekty samospráv

Evropský parlament minulý týden výraznou většinou schválil usnesení, kterým vyzval Evropskou komisi ke zvážení zmrazení eurofondů pro Slovensko. Důvodem jsou obavy o stav právního státu. Konkrétně zrušení NAKA a Úřadu speciální prokuratury, změny v trestním právu a podezření ze zneužívání evropských dotací. Rozhodnutí není závazné, jde o politický signál. Konečné slovo má Evropská komise. Otázka však zůstává, co by zmrazení eurofondů pro Slovensko skutečně znamenalo?

Slovensko každý rok čerpá z evropských fondů jeden a půl až dvě miliardy eur. Tato suma tvoří dominantní zdroj veřejných investic v zemi. Pokud by Brusel kohout přišrouboval, stát nemá čím nahradit ani zlomek tohoto výpadku.

GRAF: Čerpání Programu Slovensko

Zdroj: MIRRI SR, září a prosinec 2025

*Minimální hranice N+3: Brusel požaduje, aby peníze přidělené v daném roce byly vyčerpány do 3 let - jinak propadnou zpět do EU. Do konce 2026 musí Slovensko dočerpat ještě minimálně 2,12 miliardy eur z peněz přidělených v roce 2023. Spolu s již vyčerpanými prostředky to odpovídá ~29% z celkové alokace programu.

Celkový balík pro Slovensko na roky 2021 až 2027 v rámci Programu Slovensko dosahuje 12,59 miliardy eur, k tomu přistupuje samostatný Plán obnovy a odolnosti v hodnotě 6,4 miliardy eur. Čerpání nabírá tempo. Ke konci listopadu 2025 dosáhlo 12,3 procent z celkové alokace, přičemž smluvně je vázáno již více než polovina balíku. Přesto do konce roku 2026 hrozí propadnutí 2,12 miliardy eur zpět do Bruselu, pokud čerpání nezrychlí. Právě zde je jádro rizika. Zmrazení by zasáhlo především oblasti, kde realizace teprve probíhá. Dopravní infrastruktura a projekty samospráv by pocítily dopad okamžitě, protože tyto subjekty nemají vlastní zdroje na dofinancování.

Klíčová otázka zní - mohl by stát výpadek pokrýt sám? Odpověď je jednoznačná. Ne. Skutečný deficit veřejných financí za rok 2025 dosáhl 4,45 procent HDP, přičemž veřejný dluh stoupl na 61,39 procent HDP a poprvé překročil maastrichtskou hranici 60 procent. Investiční část státního rozpočtu je poddimenzovaná již dnes a probíhá fiskální konsolidace. Náhrada miliardových výpadků z vlastních zdrojů by si vyžádala buď další škrty v jiných kapitolách nebo akceptování vyššího deficitu. Oboje by ekonomiku dále brzdilo.

GRAF: Deficit a veřejný dluh Slovenska 2022–2025

Zdroj: Statistický úřad SR, jarní EDP notifikace 2023–2026 (slovak.statistics.sk), potvrzeno Eurostatem

Čísla se mohou mírně lišit od starších článků - Statistický úřad SR vydává údaje dvakrát ročně a každý rok zpřesňuje i předchozí roky. Pokud se například ukáže, že ekonomika byla větší, změní se i procentuální podíl deficitu a dluhu. Použili jsme vždy nejnovější dostupná čísla.

Mechanismus zmrazení přitom neznamená okamžité zastavení všech projektů. Tam, kde jsou podepsány smlouvy, by stát výdaje předběžně hradil a následně žádal o proplacení. Při delším výpadku by však některé projekty musely být přerušeny, což by generovalo povinnost vrátit část již vyplacených prostředků. Riziko je tedy dvojité. Výpadek nových příjmů i potenciální vrácení těch minulých.

Pro ekonomický růst má tento scénář konkrétní rozměr. Evropská komise ve své podzimní prognóze odhaduje růst HDP Slovenska na rok 2026 na úrovni 1,0 procenta, přičemž explicitně uvádí, že veřejné investice zůstanou silné právě díky eurofondovým zdrojům. Bez nich by tento předpoklad odpadl. Výpadek by utlumil aktivitu stavebního sektoru, snížil poptávku v regionech a vytvořil tlak na zaměstnanost v oblastech závislých na veřejných zakázkách.

Definitivní odpověď na to, zda ke zmrazení dojde, závisí na politickém vývoji v Bruselu i Bratislavě. Otázka však nestojí, zda by to Slovensko pocítilo. Stojí pouze na tom, jak dlouho by trvalo, než by se z toho vzpamatovalo.

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

- Trading pro začátečníky

- TOP 5 Trading nástrojů Ondřeje Hartmana

- Kurz tradingu vs. investování

- Investování do akcií – Co je to obchodování s akciemi?

- Testovací účet u XTB? Procvičte si obchodování zdarma!

Maďarsko odblokovalo prostředky z EU; EUR/HUF klesá o 0,5 %

Jen znovu míří k nebezpečné hranici 160 za dolar 🚨

Denní shrnutí: Blíží se konec války? (28.05.2026)

USA a Írán se obviňují z porušení příměří 🔥

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.