Netflix zveřejnil výsledky za druhý čtvrtletí roku 2026, které odpovídaly očekáváním Wall Street, investory však zklamal výhled na příští měsíce. Společnost představila výhled tržeb a zisku na III. čtvrtletí, který byl slabší než konsensus, což vyvolalo více než 9% pokles akcií v obchodování po uzavření trhu.

- Firma potvrdila celoroční výhledy, rozvíjí segment reklamy, živých přenosů a využití umělé inteligence a přesvědčuje trh, že se stále nachází v rané fázi monetizace své globální uživatelské základny. Trh však stále zřetelněji očekává nové katalyzátory růstu po letech velmi dynamické expanze platformy. Samotná zpráva nenaznačuje zhoršení fundamentů Netflixu.

- Tržby stále rostou dvojciferným tempem, čistý zisk se zvyšuje a reklamní segment zůstává jedním z nejrychleji se rozvíjejících segmentů podnikání. Samotná reakce trhu ukazuje, že i při konzervativním ocenění (cena k očekávaným 12měsíčním ziskům je nyní přibližně 21 a poprvé od roku 2022 se dostala pod průměr společností ze S&P 500) investoři očekávají skutečně vynikající výsledky, které by prokázaly, že společnost si zaslouží oceňovací multiplikátory typické pro růstové společnosti.

- K tomu by bylo zapotřebí silnějších signálů výrazného zrychlení růstu, a ty jsme ve zprávě za poslední čtvrtletí nezískali – společnost zveřejnila poněkud zklamávající výhled zisku na akcii a tržeb. Opatrnější výhled na III. čtvrtletí spolu s omezením zveřejňování dat o sledovanosti zvýšily obavy, že Netflix vstupuje do zralejší fáze vývoje, v níž může být udržení dosavadního tempa růstu stále obtížnější.

Nejdůležitější informace z výsledků Netflix

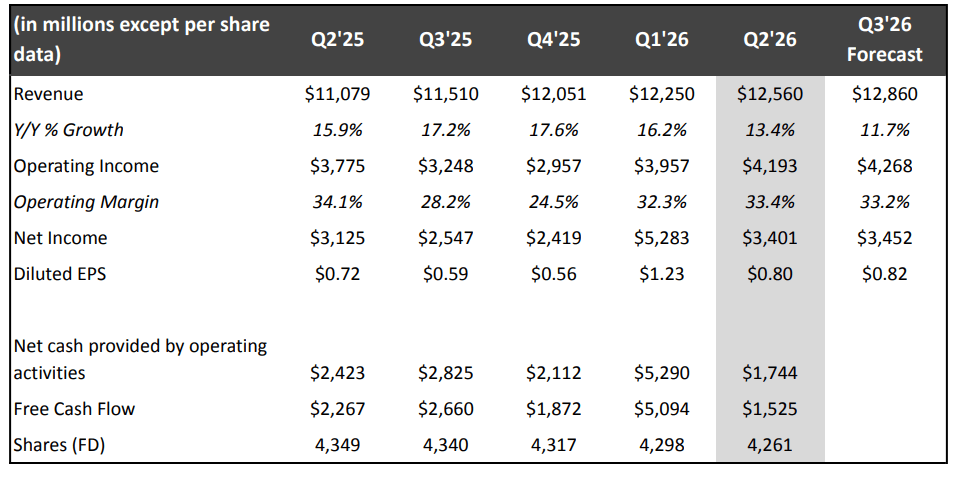

- Tržby vzrostly o 13 % meziročně na 12,56 mld. USD, přičemž prakticky odpovídaly očekáváním analytiků.

- Zisk na akcii dosáhl 0,80 USD oproti konsensu 0,79 USD.

- Čistý zisk vzrostl na 3,40 mld. USD z 3,13 mld. USD o rok dříve.

- Společnost ve svém výhledu na III. čtvrtletí počítá s tržbami 12,86 mld. USD a EPS 0,82 USD, což je pod očekáváním Wall Street ve výši 13,0 mld. USD, respektive 0,84 USD.

- Netflix potvrdil cíl dosáhnout v roce 2026 přibližně 3 mld. USD tržeb z reklamy.

- Celková doba sledování obsahu překročila v první polovině roku 97 mld. hodin.

- Od roku 2027 bude společnost zveřejňovat zprávu „What We Watched" pouze jednou ročně a zaměří komunikaci především na finanční výsledky.

Zdroj: Netflix Quarterly Earnings

Výhled na III. čtvrtletí zklamal investory

Přestože samotná zpráva za druhé čtvrtletí nepřinesla žádná výraznější negativní překvapení, právě výhled na příští tři měsíce se stal hlavním důvodem výprodeje akcií. Netflix očekává ve třetím čtvrtletí tržby ve výši 12,86 mld. USD a zředěný zisk na akcii 0,82 USD, oproti konsensu Wall Street na úrovni 13,0 mld. USD, respektive 0,84 USD. Tržby mají meziročně vzrůst o 12 %, a po vyloučení vlivu měnových kurzů o 11 %, díky dalšímu růstu počtu uživatelů, zdražení předplatného a rostoucím příjmům z reklamy. Společnost zároveň předpokládá růst provozní marže na 33,2 % z loňských 28,2 %, což svědčí o dalším zlepšování ziskovosti navzdory poněkud slabšímu tempu růstu tržeb, než se očekávalo.

V celém roce 2026 Netflix očekává tržby ve výši 51,0–51,4 mld. USD, čímž zužuje dřívější pásmo 50,7–51,7 mld. USD. Jde o meziroční nárůst o 13–14 %, respektive přibližně 12 % po vyloučení vlivu měn. Firma potvrdila také výhled téměř zdvojení tržeb z reklamy na přibližně 3 mld. USD a růstu provozní marže na 31,5 % z 29,5 % v roce 2025. Výhled dále počítá s nárůstem provozního zisku o více než 20 % za celý rok, tedy rychleji než s růstem tržeb. Zklamání investorů nepramení ze zhoršení celoročního výhledu, ale spíše z toho, že výhled na třetí čtvrtletí nesplnil vysoká tržní očekávání. Netflix vstupuje do zralejší fáze vývoje, v níž nadále zlepšuje ziskovost, ale má stále menší prostor pro chybu vzhledem k očekáváním investorů.

Výsledky za II. čtvrtletí zůstávají solidní

Tržby Netflixu vzrostly meziročně o 13 % na 12,56 mld. USD. Společnost uvedla, že růst byl tažen především dalším přírůstkem platících uživatelů, dřívějším zdražením předplatného a rychle se rozvíjejícím reklamním segmentem.

Čistý zisk vzrostl na 3,40 mld. USD oproti 3,13 mld. USD o rok dříve, přičemž zisk na akcii se zvýšil na 0,80 USD z 0,72 USD před rokem.

Netflix zdůraznil, že zdražení předplatného zavedené dříve v tomto roce proběhlo v souladu s očekáváními a nevyvolalo žádné výraznější negativní dopady na podnikání.

Reklama má být dalším motorem růstu

Jedním z nejdůležitějších pilířů strategie zůstává rozvoj reklamní činnosti.

Společnost nadále očekává, že tržby z reklamy v roce 2026 dosáhnou přibližně 3 mld. USD, což by znamenalo téměř zdvojení prodejů meziročně. Vedení také informovalo o velmi velkém zájmu inzerentů o sportovní přenosy a živé události, zahrnující mimo jiné zápasy NFL, MLB, WWE a ženské fotbalové mistrovství světa.

Vedení na konferenčním hovoru rovněž přiznalo, že zkoumá možnost zavedení bezplatného plánu financovaného reklamou na vybraných trzích v budoucnosti. Zároveň bylo zdůrazněno, že v současné době neexistují žádné plány na zavedení takového řešení, neboť vyžaduje dostatečně velkou reklamní základnu a omezení rizika odlivu uživatelů od placených předplatných.

Netflix omezí zveřejňování dat o sledovanosti

Jedním z nejdiskutovanějších rozhodnutí byla změna způsobu vykazování dat o zapojení uživatelů.

Od roku 2027 bude zpráva „What We Watched", která prezentuje podrobná data o počtu hodin sledování jednotlivých pořadů, zveřejňována pouze jednou ročně namísto dvakrát.

Společnost argumentuje tím, že chce soustředit pozornost investorů především na nejdůležitější finanční ukazatele, jako jsou tržby a provozní zisk.

Toto rozhodnutí zapadá do širší změny komunikace Netflixu. V roce 2025 firma přestala zveřejňovat také čtvrtletní data o počtu předplatitelů a soustřeďuje se stále více na ziskovost a monetizaci uživatelů.

Vedení uklidňuje obavy ohledně zapojení uživatelů

Wall Street stále častěji upozorňuje na tempo růstu sledovanosti, zejména po zprávách o slabším zájmu o další řady některých seriálů. Netflix však oznámil, že uživatelé v první polovině roku 2026 shlédli více než 97 mld. hodin obsahu, což představuje nárůst o 2 % oproti 1,5 % o rok dříve.

Co-CEO Greg Peters zdůraznil, že samotný počet hodin sledování se nepromítá přímo do finančních výsledků. Podle vedení generují živě přenášené události relativně méně hodin sledování než tradiční seriály, ale výrazně efektivněji přitahují nové uživatele i inzerenty. Přestože živé přenosy tvoří přibližně 1 % doby sledování, pohlcují více než 5 % rozpočtu na produkci obsahu, neboť jejich hlavním cílem je budování hodnoty celého ekosystému platformy.

Netflix rovněž oznámil rostoucí využití generativní umělé inteligence. V první polovině roku 2026 byla řešení GenAI využita přibližně u 300 produkcí, především v postprodukci. Technologie pomáhá vytvářet nákladné scény vyžadující velké davy, speciální efekty nebo rozsáhlé záběry světa díla. Zároveň Ted Sarandos zdůraznil, že AI nenahrazuje tvůrce, ale má jim poskytovat lepší nástroje k realizaci vlastní umělecké vize.

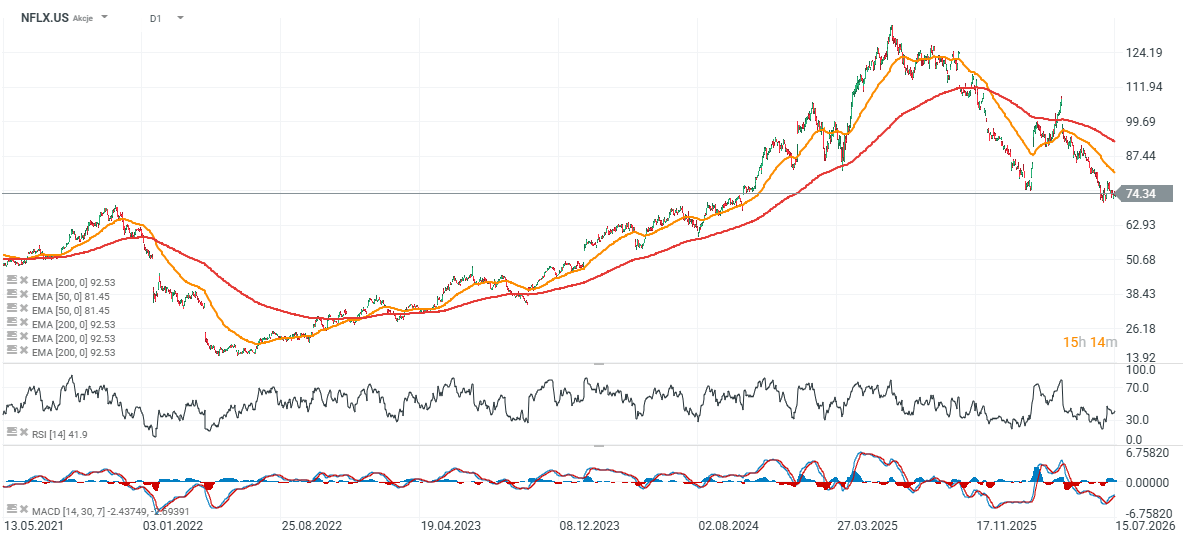

Graf akcií Netflixu (interval D1)

V obchodování po uzavření trhu akcie společnosti klesly na 67 USD a jsou obchodovány přibližně 30 % pod EMA200 (červená linie), což v střednědobém horizontu naznačuje sestupný trend. Klíčový odpor vymezuje aktuálně EMA50 (81 USD za akcii) a ukazatel RSI při včerejším uzavření ukazoval téměř „neutrální" úrovně při hodnotě 41. Pokud společnost začne zvyšovat výhledy a „okouzlovat" investory růstem reklamního segmentu, mohou investoři změnit přístup k titulu i ocenění společnosti.

Zdroj: xStation5

Graf ukazuje, že navzdory téměř 42% poklesu akcií za posledních 12 měsíců zůstávají fundamenty Netflixu relativně silné. Během posledních osmi čtvrtletí Netflix zvyšoval tržby průměrně o 3,6 % čtvrtletně, EBIT o 6,2 % a zisk na akcii o 9,9 %, což dokládá, že ziskovost rostla rychleji než tržby. Pokles kotací přitom snížil ukazatel ceny k očekávaným 12měsíčním ziskům (forward P/E) na přibližně 21, tedy na úroveň výrazně nižší, než jsou historické průměry společnosti. Současné ocenění odráží výrazně větší pesimismus investorů, než by naznačovaly samotné výsledky. Investoři vidí v výhledech nižších, než se očekávalo, důkaz toho, že konzervativní multiplikátory pro společnost v této fázi podnikání jsou oprávněné.

Zdroj: XTB Research

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Denní shrnutí 🗽 Wall Street drží pozice navzdory slabosti paměťových čipů, ropa znovu zdražuje

Akcie Moderny klesají navzdory úspěchu vakcíny mFlusiva 📉 Co čeká lídra trhu s mRNA vakcínami?

Akcie týdne: Arista Networks – Technologie druhé ligy s výsledky první ligy

US OPEN: S&P 500 ukazuje sílu, zatímco polovodiče zaostávají 🚩 Western Digital klesá o 12 %

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.