V posledních čtvrtletích se na Wall Street prosadil dominantní narativ, že za většinou růstu zisků v rámci indexu S&P 500 stojí takzvaná Magnificent 7. Data za 1. čtvrtletí 2026 však ukazují o něco nuancovanější obrázek. Zatímco velké technologické společnosti dál rostou rychleji než širší trh, podle společnosti FactSet tato výhoda z velké části mizí, pokud z analýzy vyřadíme Nvidii. Pro investory je to důležitý signál, protože ukazuje, že síla této skupiny není tak široce rozprostřená, jak by se mohlo zdát.

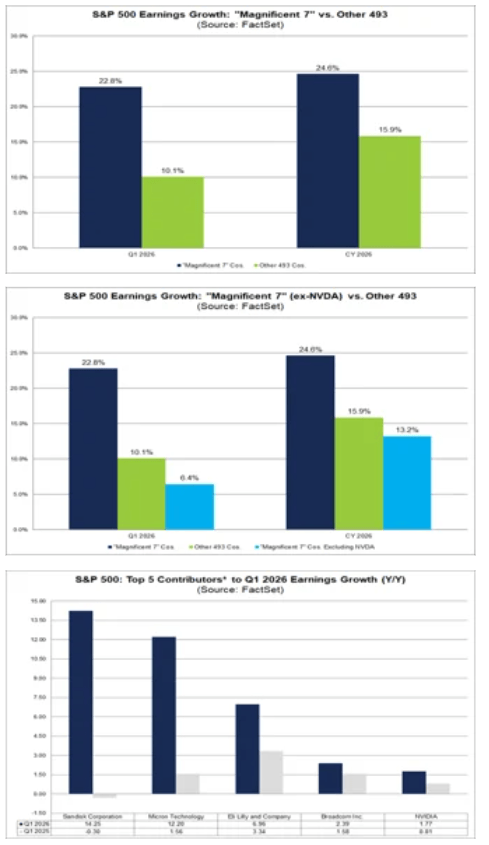

V souhrnu Magnificent 7 stále překonává zbytek indexu

Odhady pro 1. čtvrtletí 2026 naznačují, že Magnificent 7 vykáže meziroční růst zisků o 22,8 %. Pro srovnání, zbývajících 493 společností v indexu S&P 500 by mělo dosáhnout růstu o 10,1 %. Na první pohled tak největší technologické firmy stále působí, že si drží jasnou výhodu.

To odpovídá trendům z předchozích čtvrtletí, kdy sedm největších technologických titulů tvořilo nepřiměřeně velkou část celkového růstu zisků indexu. Problém je ale v tom, že tato zdánlivě široká dominance je nyní stále více tažena jedinou firmou.

Nvidia je klíčovým tahounem růstu zisků nejen v rámci Mag 7, ale v celém S&P 500

Nejdůležitější závěr z těchto dat je jednoduchý: Nvidia zůstává největším jednotlivým přispěvatelem k růstu zisků jak v rámci Magnificent 7, tak v celém indexu S&P 500. Tvoří významnou část rozdílu mezi výkonností technologických megacaps a zbytkem trhu.

Pokud Nvidii z výpočtu vyloučíme, očekávaný růst zisků skupiny Magnificent 7 v 1. čtvrtletí 2026 klesne z 22,8 % na pouhých 6,4 %. To znamená, že bez Nvidie by zbytek této skupiny ve skutečnosti rostl pomaleji než širší index, u něhož se očekává růst o 10,1 %. Jinými slovy, nadvýkonnost Magnificent 7 je po odečtení největšího příjemce boomu v oblasti AI mnohem méně přesvědčivá.

Zbytek trhu nemusí být tak slabý, jak naznačuje dominantní narativ

Právě tady se začíná měnit interpretace. Trhy už nějakou dobu fungují s předpokladem, že růst zisků je soustředěn hlavně do hrstky velkých technologických firem. Data ale naznačují, že po vyloučení Nvidie roste zbývajících 493 společností v S&P 500 rychleji než zbytek skupiny Magnificent 7.

Nejde jen o statistický detail. Naznačuje to, že růst zisků se může postupně rozšiřovat i mimo nejviditelnější jména. Mezi další největší přispěvatele k růstu zisků indexu S&P 500 po Nvidii patří Micron Technology, Eli Lilly, Broadcom a Sandisk. Už to samo o sobě ukazuje, že příběh trhu už není omezen jen na malou skupinu technologických gigantů.

Zdroj: XTB Research

Stejný vzorec platí i pro celoroční odhady za rok 2026

Celoroční výhled tuto dynamiku dále potvrzuje. Pro kalendářní rok 2026 se očekává, že Magnificent 7 vykáže růst zisků o 24,6 %, zatímco zbývajících 493 společností v indexu S&P 500 by mělo růst o 15,9 %. Na první pohled tak výhoda této skupiny znovu působí jako výrazná.

Nvidia však i zde hraje rozhodující roli. Pokud tuto společnost z výpočtu vyloučíme, očekávaný růst zisků skupiny Magnificent 7 klesne na 13,2 %, tedy pod očekávané tempo růstu zbytku trhu. To naznačuje, že i v delším horizontu je výhoda této skupiny méně široká, než naznačují hlavní čísla.

Koncentrace růstu se stává rostoucím rizikem pro trh

Z pohledu investorů je klíčovým závěrem to, že růst zisků u amerických akcií je stále více koncentrovaný. Pokud jedna jediná společnost tvoří tak velkou část celkového zlepšení, trh se stává zranitelnější vůči zklamání.

To je obzvlášť důležité v prostředí, kde ocenění velkých technologických společností zůstává vysoké a očekávání jsou nastavena velmi ambiciózně. Čím více je růst soustředěn do jednoho jména, tím větší je riziko, že slabší výsledky nebo opatrnější výhled spustí širší změnu nálady na trhu.

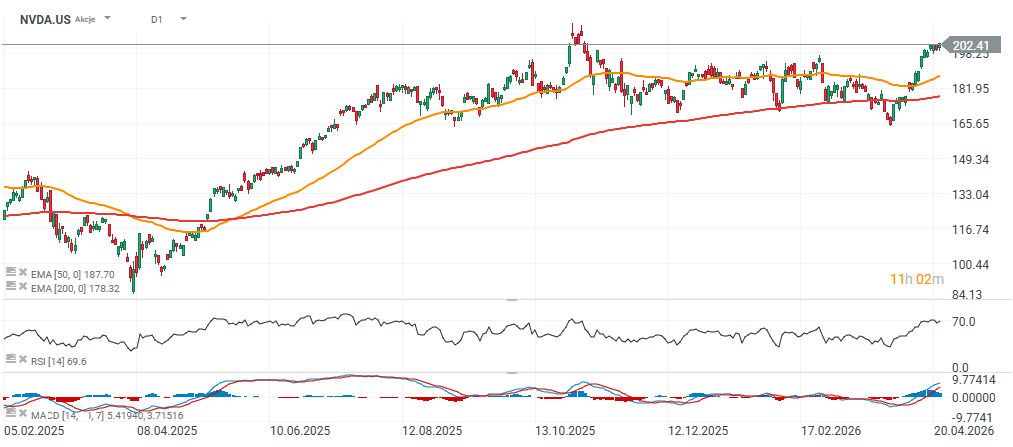

Výkonnost Nvidie a dopady na trh

Nejjednodušší závěr je následující: Magnificent 7 stále působí silně, ale jejich síla je čím dál více příběhem Nvidie, nikoli široce rozprostřené dominance celé skupiny. To neznamená, že ostatní společnosti jsou slabé. Znamená to ale, že jejich výhoda vůči zbytku trhu už není tak jednoznačná.

Pro investory to představuje důležitou změnu pohledu. Namísto toho, aby byla Magnificent 7 vnímána jako jednotný růstový blok, je stále více potřeba analyzovat jednotlivé společnosti samostatně. Data za 1. čtvrtletí i celoroční odhady pro rok 2026 jasně ukazují, že bez Nvidie začne narativ o drtivé dominanci slábnout.

Akcie Nvidie se obchodují nad úrovní 200 USD a posunuly se přibližně o 8 % nad 200denní EMA (červená linie), což zvyšuje pravděpodobnost průrazu nad předchozí maxima z podzimu 2025.

Zdroj: xStation5

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

- Trading pro začátečníky

- TOP 5 Trading nástrojů Ondřeje Hartmana

- Kurz tradingu vs. investování

- Investování do akcií – Co je to obchodování s akciemi?

- Testovací účet u XTB? Procvičte si obchodování zdarma!

Další komoditní problém z Perského zálivu. Hliníku může začít být nedostatek ⚠️

Všechno, nebo nic: Náhled na výsledky ServiceNow

Graf dne: AI podporuje růst – dokážou ho Tesla a Google udržet? (22. 7. 2026)

Nová tarifní vlna míří na léky i desítky zemí 🌍 Levné léky v USA jsou v ohrožení 🚨

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.