Tyto scénáře jsou napsány pro vzdělávací účely a uvedené úrovně nejsou cílové úrovně.

Většina účastníků trhu je nyní nucena promítat možný krátkodobý vývoj situace v Íránu do oceňování aktiv. Rozsah, cíle a časový horizont vojenských operací na obou stranách budou mít na trhy reálný dopad. Přesto je třeba položit jednu otázku: žádná válka netrvá věčně.

Co se stane, až skončí?

Ozbrojené konflikty jsou projekty s negativním součtem. Obrovský rozsah ničení a objem zdrojů spálených na jejich vedení jim dává omezený časový horizont. Totéž platí pro probíhající konflikt v Perském zálivu. Spojené státy čelí rostoucímu tlaku cen paliv a hnojiv, zatímco nad administrativou prezidenta Donalda Trumpa se stále výrazněji vznáší inflace a volby do Kongresu. Na íránské straně je situace ještě horší. Zaostalá a zanedbaná ekonomika přelidněného pouštního státu nemůže přežít v podmínkách nepřetržitého a rozsáhlého bombardování ze strany USA a Izraele. Blokáda Hormuzského průlivu zároveň znamená, že evropské i asijské země, přestože nejsou do konfliktu přímo zapojeny, mají zásadní zájem na jeho deeskalaci nebo přinejmenším na znovuotevření průlivu.

Ve světle všech dostupných informací a na základě opatrných výhledů je už v této fázi konfliktu možné identifikovat několik scénářů, které se jeví jako nejpravděpodobnější, a analyzovat, jak mohou ovlivnit finanční trhy.

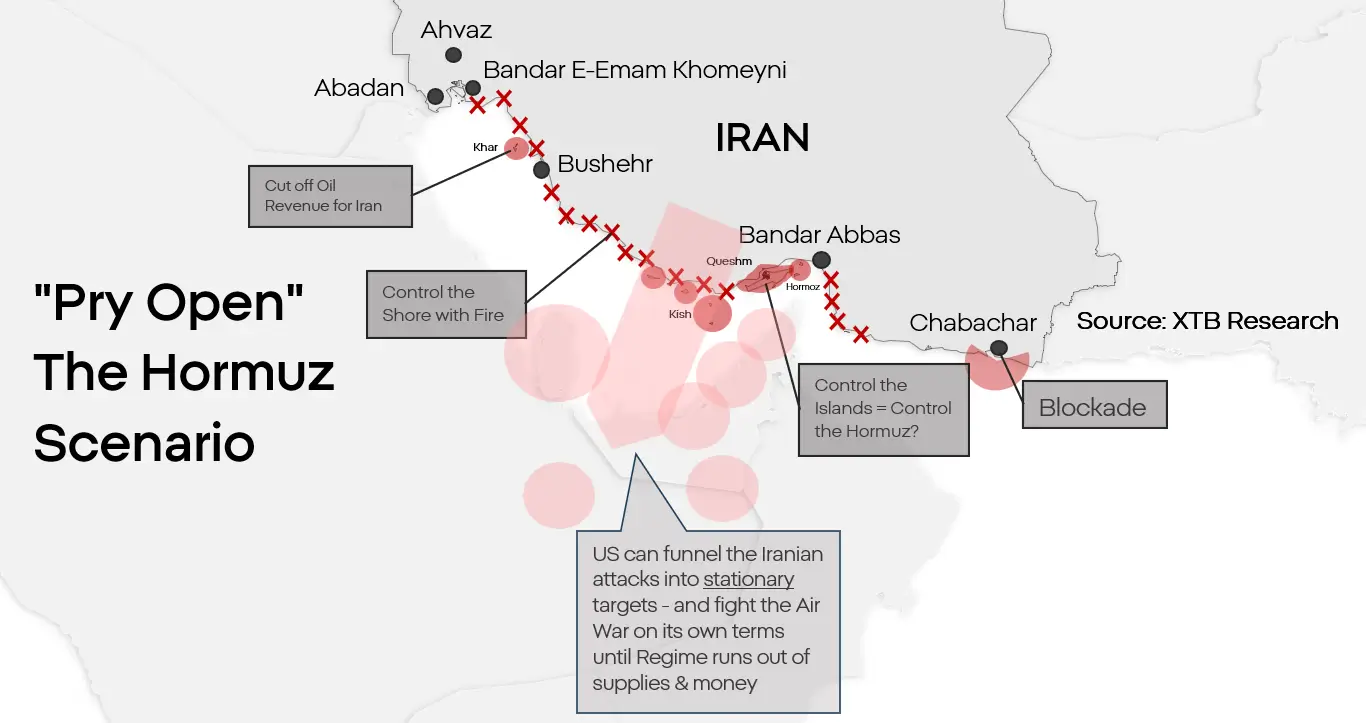

Scénář 1. Otevření průlivu silou a částečná normalizace

Prozatím se zdá, že jde o základní scénář, na který se připravují obě strany. Plnohodnotná invaze do Íránu je sice možná, ale na rozdíl od názoru mnoha pozorovatelů to neznamená, že bude nutná. Spojené státy Írán dobýt nepotřebují. Potřebují neutralizovat íránský jaderný program a znovu otevřít Hormuzský průliv. Tento scénář předpokládá vylodění na jednom nebo několika ostrovech v průlivu, jejich obsazení a kontrolu pobřeží pomocí námořního ostřelování. Írán nemá schopnost bránit předsunuté pozice podél pobřeží Perského zálivu a drony, které používá k útokům na tankery, nejsou schopny zasahovat pohyblivé cíle z hlubokého vnitrozemí. Ochromení íránské schopnosti blokovat průliv by postupně odstranilo hlavní omezení na americké straně a připravilo Írán o jeho nejdůležitější páku. To by v žádném případě neznamenalo pád vlády Islámské republiky, ale postupem času by to mohlo Írán donutit k nějaké formě příměří nebo dokonce k omezené, ale stále funkční kapitulaci.

Reakce trhu:

- Podpora cen ropy především v delším horizontu. Taková operace by mohla trvat mnoho měsíců a Írán by i po porážce zůstal nebezpečný. Vedle nákladů na obnovu a normalizaci dodavatelských řetězců by to znamenalo trvalou dlouhodobou rizikovou prémii spojenou s možností obnovení konfliktu v průlivu.

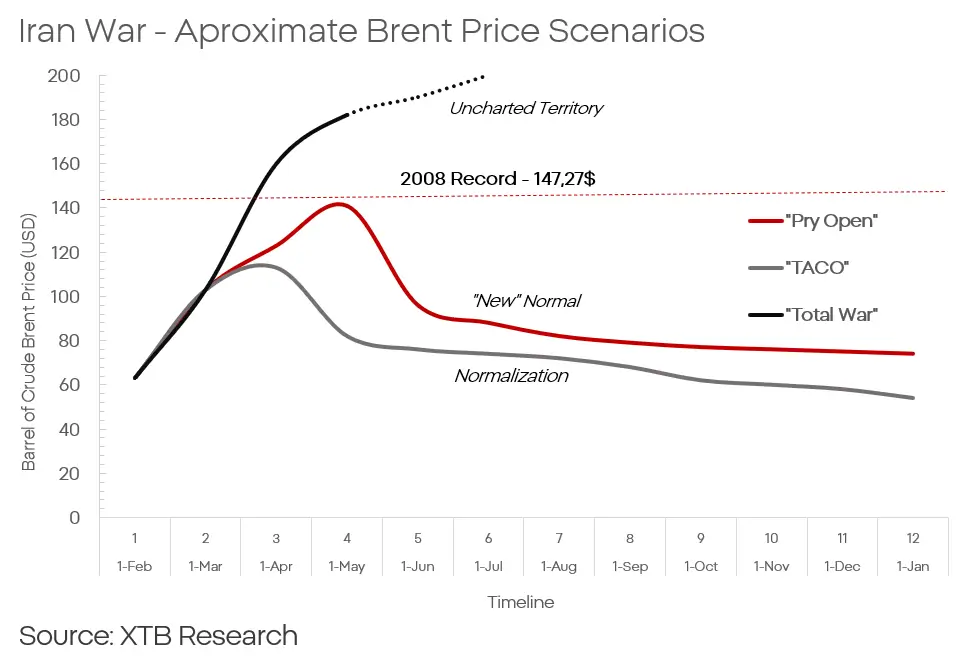

- Krátkodobý růst Brentu přibližně na 120 až 140 USD za barel

- Následovaný postupným poklesem k úrovni kolem 80 USD za barel, s dlouhodobou rizikovou prémií 5 až 10 USD

- Eskalace by mohla podpořit také ceny zlata a valuace společností z obranného sektoru.

- V krátkodobém až střednědobém horizontu je možný růst ceny zlata o 5 až 7 % v důsledku eskalace.

- To by také vytvářelo tlak na měny rozvíjejících se trhů.

- Pravděpodobný je také dlouhodobější, ale mírný pokles asijských akcií a části evropského trhu.

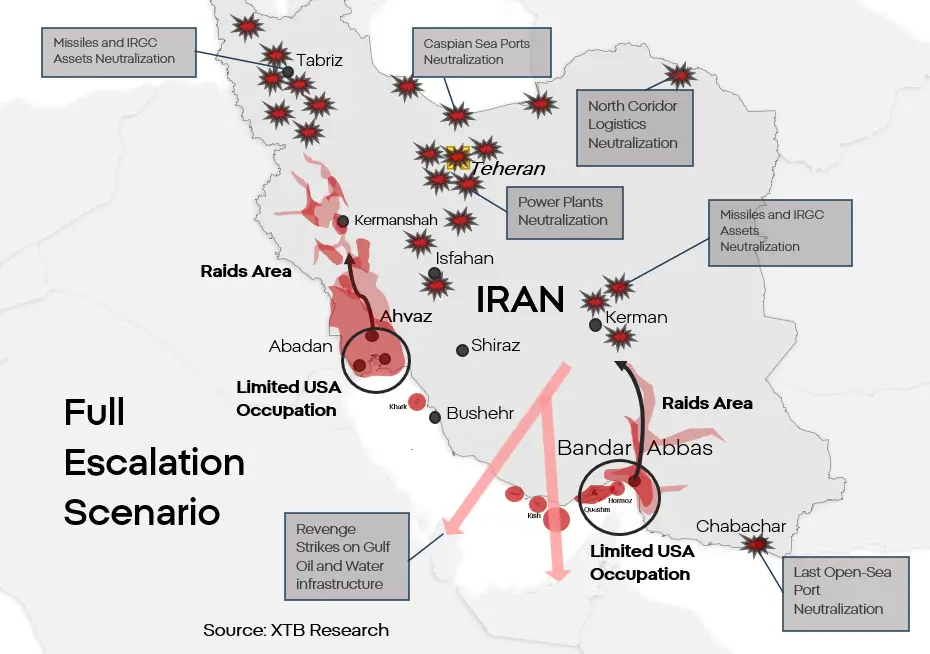

Scénář 2. Totální eskalace a křehký mír

Jde o logickou „maximální variantu“, tedy rozšíření prvního scénáře. Předpokládá skutečný pokus zničit íránský režim v jeho současné podobě a podepsat nějakou formu „dohody“ s tím, co z něj zůstane. Je třeba připomenout, že obě strany, i když USA ve větší míře, stále omezují rozsah svých útoků i profil cílů. Spojené státy by mohly kombinovat pozemní úder s útoky na kritickou infrastrukturu. Poškození infrastruktury používané pro výrobu energie a zásobování vodou v Íránu by vedlo k humanitární krizi v těžko představitelném rozsahu. V rozsahu, který by režimu znemožnil pokračovat ve vojenských operacích a organizovaném odporu. Írán by se v odvetě pokusil všemi zbývajícími prostředky zasáhnout odsolovací infrastrukturu i těžební a rafinační aktiva ve státech GCC. Írán nemá schopnost způsobit úplný kolaps energetických a vodních systémů na druhé straně Zálivu. Škody by ale mohly být natolik vážné, že by si vynutily evakuaci části obyvatelstva z oblasti, zatímco poškození infrastruktury by mohlo vyřadit zařízení z provozu na mnoho měsíců po skončení konfliktu.

Ani íránská armáda, ani IRGC nejsou schopny odrazit rozhodný americký pozemní útok, pokud by k němu došlo. Kombinace neomezených úderů na Írán a omezené pozemní invaze v regionu, například v Chúzestánu nebo Bandar Abbásu, by Spojeným státům dala prostor k vytvoření předsunuté operační základny pro výpady speciálních sil zaměřené na neutralizaci íránského jaderného programu a nebo podporu případných protivládních hnutí. Takový scénář by za obrovských nákladů pro všechny strany vedl k částečné nebo úplné neutralizaci Íránu jako hrozby pro region.

Reakce trhu:

- Růst cen ropy by byl větší a prudší, i když je těžké předvídat, jak by se ceny chovaly v delším horizontu po tak zásadní změně regionální rovnováhy sil.

- Cena Brentu by mohla zpočátku vystoupat až na 160 až 180 USD za barel

- Růst by mohly zaznamenat také ceny zlata.

- Návrat k 5 100 USD by byl na dosah.

- Konflikt by se pravděpodobně geograficky rozšířil ještě více, což by mohlo dál srazit akcie leteckých společností.

- Bylo by třeba počítat s dalším výprodejem kolem 6 až 10 %.

- Dolar by mohl znovu zažít mimořádné zisky podobné těm z roku 2022.

- Možné úrovně by byly přibližně 1,18 až 1,20 na EUR/USD a 3,8 až 3,9 na USD/PLN.

- Akcie obranného sektoru by pravděpodobně dosáhly nových maxim.

Scénář 3. Íránský styl „TACO“

Eskalace je nyní základním scénářem, ale není jediným. Ačkoli by to bylo bezpochyby obtížné, Donald Trump se může rozhodnout pokusit se stáhnout Spojené státy z konfliktu, aniž by jej dovedl k definitivnímu řešení. Scénář zahrnující deeskalaci a americké stažení z průlivu za podmínek blízkých těm, které si přeje Írán, je méně pravděpodobný. Nejen proto, že by to znamenalo reputační porážku Spojených států, ale také kvůli těžko přehlédnutelnému neformálnímu vlivu, který má Izrael na americkou zahraniční politiku. To však neznamená, že je to nemožné. Vojenská porážka, politická krize nebo hospodářská krize by mohly Spojené státy donutit k nějaké formě kompromisu, která by z pohledu Washingtonu znamenala porážku. Takový kompromis by mohl být více či méně formální a nakonec by zahrnoval nějakou formu uvolnění sankcí výměnou za určitý stupeň nebo typ odzbrojení na íránské straně.

Reakce trhu:

- Ve scénáři nejpříznivějším pro Írán by se otevřela možnost opětovné integrace země do globálního trhu. Ve střednědobém a dlouhodobém horizontu by to znamenalo kolaps cen ropy.

- Po podpisu příměří by ropa mohla rychle klesnout k úrovni kolem 75 USD za barel a během několika čtvrtletí by se mohla dostat i do pásma kolem 50 USD.

- Pokles geopolitického rizika by vytvářel tlak na dolar a akcie obranného sektoru.

- Možný by byl postupný návrat EUR/USD k úrovni 1,10 až 1,12.

- Navzdory poklesu rizika by si zlato mělo vést relativně dobře kvůli inflačnímu riziku a poptávce centrálních bank.

- To by však neplatilo pro stříbro ani platinu.

- Možný by byl také odraz kryptoměn a akcií společností nejvíce zasažených konfliktem, jako jsou aerolinky, automobilky a sektor cestovního ruchu.

- Růst by se mohl pohybovat od několika až po více než deset procent.

- Zároveň by to představovalo reputační, a nejen reputační, porážku Spojených států. V krátkém horizontu by to nemuselo mít zásadní dopad na alokaci kapitálu, ale v delším horizontu by to mohlo vést k posunu ekonomického i tržního těžiště od Spojených států směrem k Evropě a Asii.

Více o Forexu:

- Forex a trh s úrokovými sazbami

- Forexový broker: Jak začít cestu na měnových trzích

- Obchodování Forexu – Jak investovat do Forex CFD?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 70 CFD na globální měnové páry!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Možnost obchodovat už od 0,01 lotu a pár desítek EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Nečekaná intervence USA znepokojila Evropu ⚠️

Graf dne: Co bude určovat vývoj amerického akciového trhu? (07.08.2026)

Ranní shrnutí: Ropa opět roste (07.08.2026)

Ropa opět mírně posiluje kvůli útokům na tankery 🛢️

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.