- Hyperscaleři by měli v roce 2026 investovat do AI přibližně 760 miliard USD, zatímco odhadované tržby generované z AI produktů mají dosáhnout pouze 80–150 miliard USD.

- Navzdory rostoucím obavám ohledně návratnosti investic velké technologické společnosti výdaje nezpomalují. Naopak zintenzivňují závod o dominanci v oblasti AI.

- Morgan Stanley odhaduje, že globální emise dluhu spojené s investicemi do AI by mohly v roce 2026 dosáhnout zhruba 570 miliard USD, což představuje přibližně 100% meziroční růst.

- Amazon, Microsoft, Alphabet, Meta a Oracle vydaly jen během prvních měsíců roku 2026 dluhopisy v celkové hodnotě 160 miliard USD, tedy přibližně o 47 % více než za celý rok 2025.

- Financování související s AI už v roce 2026 tvoří zhruba polovinu všech emisí amerických korporátních dluhopisů investičního stupně.

- Hyperscaleři by měli v roce 2026 investovat do AI přibližně 760 miliard USD, zatímco odhadované tržby generované z AI produktů mají dosáhnout pouze 80–150 miliard USD.

- Navzdory rostoucím obavám ohledně návratnosti investic velké technologické společnosti výdaje nezpomalují. Naopak zintenzivňují závod o dominanci v oblasti AI.

- Morgan Stanley odhaduje, že globální emise dluhu spojené s investicemi do AI by mohly v roce 2026 dosáhnout zhruba 570 miliard USD, což představuje přibližně 100% meziroční růst.

- Amazon, Microsoft, Alphabet, Meta a Oracle vydaly jen během prvních měsíců roku 2026 dluhopisy v celkové hodnotě 160 miliard USD, tedy přibližně o 47 % více než za celý rok 2025.

- Financování související s AI už v roce 2026 tvoří zhruba polovinu všech emisí amerických korporátních dluhopisů investičního stupně.

V roce 2026 by největší technologické společnosti světa mohly utratit až 760 miliard USD za infrastrukturu pro umělou inteligenci, zatímco tržby generované přímo z AI produktů se neoficiálně odhadují pouze na 80–150 miliard USD. Tato rostoucí nerovnováha stále více zneklidňuje investory, kteří si začínají klást otázku, zda současný boom AI představuje začátek nové technologické éry, nebo jen další nákladný závod o tržní dominanci. Trh už nezpochybňuje transformační potenciál AI. Místo toho se soustředí na to, jak rychle se tyto investice dokážou promítnout do hmatatelných cash flow. Tento posun je obzvlášť patrný ve výkonnosti akciových trhů, kde výrobci polovodičů a poskytovatelé infrastruktury výrazně překonali společnosti, které financují širší ekosystém AI. Historie kapitálových trhů naznačuje, že podobné napětí vznikalo i při budování internetu, telekomunikačních sítí a cloud computingu. Klíčová otázka zůstává stejná: kdo nakonec získá ekonomické výnosy vytvořené nejvýznamnější technologickou transformací posledních dekád?

Investoři věnují výnosnosti AI větší pozornost

Během posledních dvou let se investoři soustředili především na rozsah výdajů oznámených největšími technologickými společnostmi. Amazon, Microsoft, Alphabet, Meta a Oracle soustavně navyšovaly rozpočty na datová centra, pokročilé procesory a výpočetní infrastrukturu potřebnou pro rozvoj AI.

Není proto překvapivé, že investoři stále více zpochybňují vztah mezi výdaji a budoucí tvorbou tržeb. Pokud sektor aktuálně investuje 5 až 9 USD na každý dolar očekávaných tržeb z AI, trhy přirozeně očekávají důkazy, že taková alokace kapitálu dává ekonomický smysl.

Není náhodou, že relativní ocenění amerických hyperscalerů ve srovnání s polovodičovým sektorem má klesající trend. Investoři se zdají být stále ochotnější odměňovat společnosti dodávající „krumpáče a lopaty“ pro AI zlatou horečku, zatímco jsou náročnější vůči firmám, které samotnou výstavbu infrastruktury financují.

Veřejné odhady naznačují, že hyperscaleři by mohli do roku 2030 utratit za AI přibližně 3 biliony USD. I kdyby se naplnily projekce počítající až se 7 biliony USD tržeb souvisejících s AI během příští dekády, rozsah investic zůstává mimořádný. Pokud by tyto firmy nakonec dokázaly generovat čisté ziskové marže 50 % na AI produktech, stále by trvalo mnoho let, než by investice odvětví ve výši 3 bilionů USD přinesla smysluplnou návratnost. Softwarové akcie mezitím už několik čtvrtletí výrazně zaostávají.

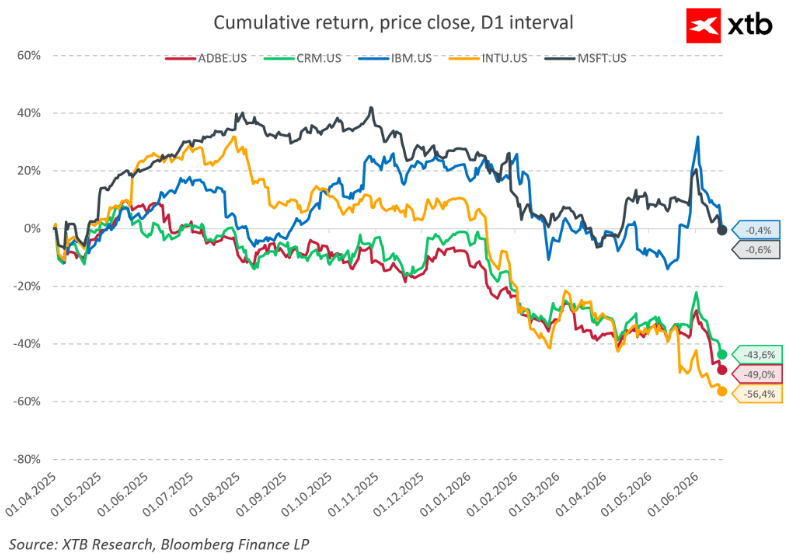

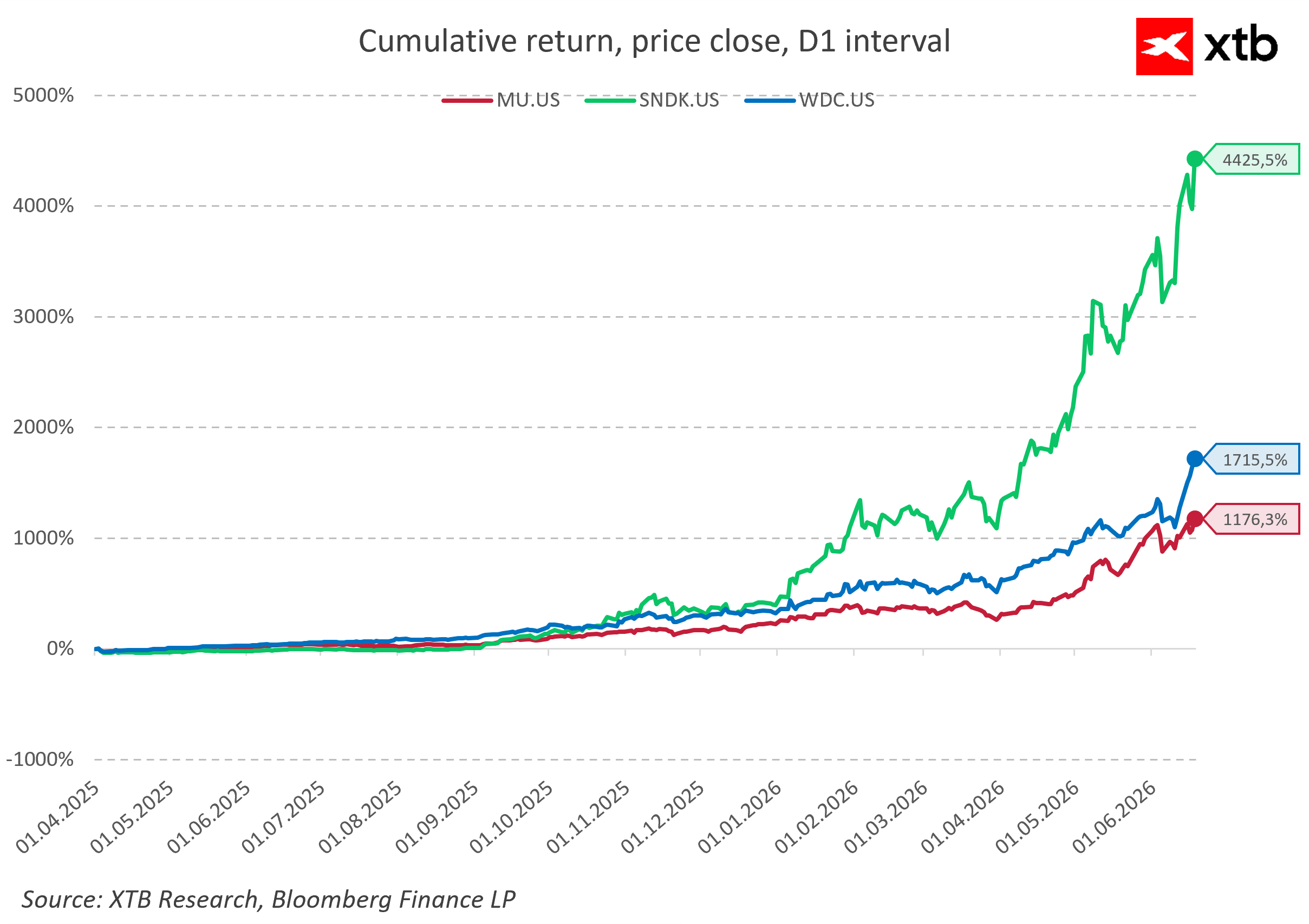

Naopak akcie výrobců paměťových čipů ve stejném období prudce vzrostly. Takto extrémní rozdíly ve výkonnosti bývají jen zřídka zdravé a mohou nakonec oslabit šíři technologické rally.

Beneficienti jsou jasní, ale vítězové nikoli

Největšími beneficienty současné fáze cyklu AI zůstávají výrobci čipů, producenti pamětí a poskytovatelé chladicích systémů a energetické infrastruktury. Tyto společnosti těží nejpříměji z rostoucí poptávky po výpočetním výkonu. Na této dynamice není nic nového.

Už v 19. století investoři financovali výstavbu železnic dlouho předtím, než bylo jasné, které železniční společnosti přežijí a budou z nové infrastruktury profitovat. Podobně na konci 90. let proudil kapitál do internetové infrastruktury ještě před vznikem udržitelných byznys modelů. Mnoho společností zaniklo, ale železnice, optické sítě a datová infrastruktura zůstaly. Staly se základem pro další vlny ekonomického růstu.

Nejvyšší marže však obvykle vznikají na konci hodnotového řetězce. Pokud právě tam začínají trhy vidět největší nejistotu, jak naznačují slabší valuace v částech softwarového sektoru, udržitelnost pokračujících kapitálových výdajů spojených s AI se stává stále důležitější otázkou.

Technologické zbrojení financuje dluh

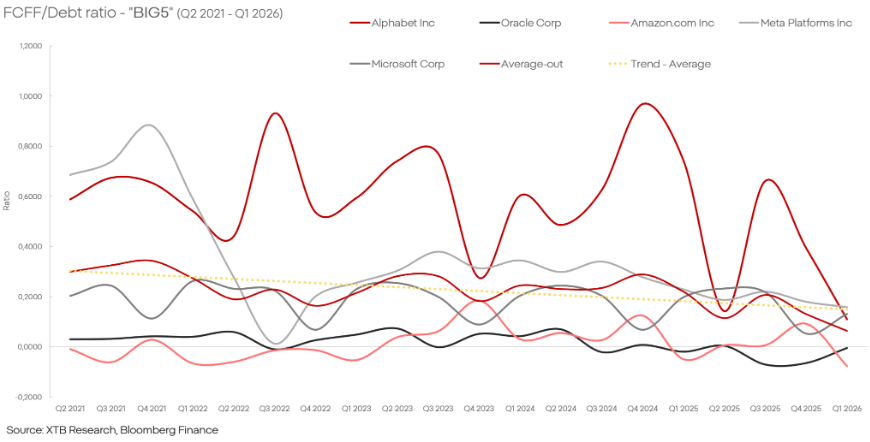

Rostoucí investiční výdaje jsou stále častěji financovány emisemi dluhu a akcií. Podle odhadů Morgan Stanley by globální emise dluhu spojené s investicemi do AI mohly v roce 2026 dosáhnout přibližně 570 miliard USD, což představuje téměř 100% meziroční růst.

Rozsah financování je pozoruhodný. Nvidia dokončila rekordní emisi dluhopisů, Amazon získal další dluhový kapitál, Alphabet vydal dluhopisy a akcie v hodnotě miliard dolarů, zatímco Oracle plánuje vyčlenit další desítky miliard dolarů na rozšíření infrastruktury pro AI.

Historicky období charakterizovaná rychle rostoucí pákou a finanční aktivitou v takovém rozsahu často předcházela přehodnocení tržních očekávání. Na druhou stranu největší technologické společnosti nadále generují obrovské cash flow a mají přístup k relativně levnému kapitálu. Měření návratnosti investic do AI zůstává náročné, zejména proto, že část těchto výdajů může jednoduše představovat náklad na udržení konkurenčních výhod a zlepšení provozní efektivity.

Bude AI následovat cestu cloud computingu?

Medvědí scénář předpokládá, že výdaje na AI se nakonec ukážou jako nadměrné vzhledem k budoucí tvorbě tržeb. To by firmy donutilo omezit investice a vyvolalo korekci valuací. Vzhledem k dnešní úrovni výdajů a tržních valuací nelze tento výsledek vyloučit.

Existuje však i jiný scénář, který už investoři v minulosti viděli. Mezi lety 2010 a 2018 se investice do cloud computingu často zdály přehnané, nakonec však položily základy jednoho z nejziskovějších segmentů moderní digitální ekonomiky.

Nejdůležitější otázkou dneška proto není, zda umělá inteligence přetvoří globální ekonomiku. Tento výsledek se zdá být stále nevyhnutelnější. Skutečná nejistota spočívá v určení, které technologické společnosti dokážou proměnit rekordní investiční výdaje v trvalé konkurenční výhody a nadprůměrné výnosy pro akcionáře. Rally poskytovatelů infrastruktury dramaticky zrychlila, ale stále není jasné, které firmy nakonec získají největší podíl na vytvářené ekonomické hodnotě.

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Ekonomický kalendář: Co může pohnout trhy tento týden? (03.08.2026)

📈 Vítězové a poražení z S&P 500 (31.7.2026)

Nová éra jaderné energetiky: Jaderný gigant tajně podal žádost o IPO ☢️

Rekordní čtvrtletí Chevronu. Napětí na Blízkém východě přineslo miliardové zisky 💰

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.