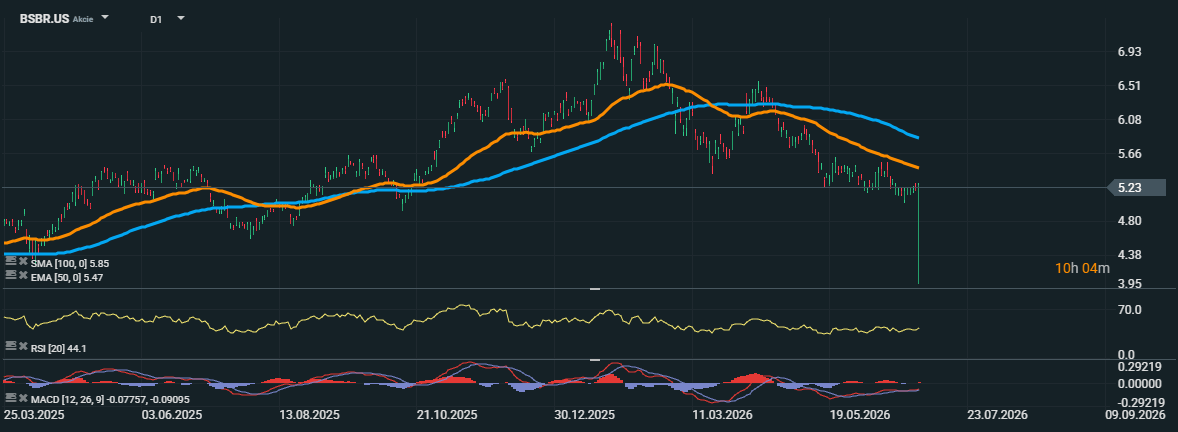

Akcie Banco Santander Brasil letos klesly přibližně o 21 %, což z nich dělá nejslabší titul mezi největšími brazilskými bankami. Vývoj je o to výraznější, že španělská mateřská společnost Santander naopak posílila zhruba o 24 %. Rozdíl ve výkonnosti tak prohloubil valuační mezeru mezi brazilskou dcerou a mateřskou skupinou na rekordní úroveň.

Investoři sledují hlavně ukazatel price-to-book, tedy poměr ceny akcie k účetní hodnotě firmy. Banco Santander Brasil se podle tohoto měřítka obchoduje s největším diskontem vůči mateřské společnosti od svého vstupu na burzu v roce 2009. Právě tento rozdíl znovu otevřel debatu, zda by Santander mohl menšinové akcionáře v Brazílii vyplatit a firmu stáhnout z burzy.

Podobný scénář není úplně nový. Santander se o stažení brazilské dcery z burzy pokusil už v roce 2014, kdy nabízel výměnu akcií za akcie mateřské společnosti. Tehdejší pokus však neuspěl, protože se nepodařilo získat dostatečnou podporu menšinových akcionářů. Dnes je na trhu volně obchodováno pouze kolem 10 % akcií brazilské jednotky v hodnotě přibližně 10,6 miliardy realů, tedy asi 1,95 miliardy USD.

Z finančního pohledu by případná nabídka na odkup nemusela být pro skupinu nereálná. Santander má silnou kapitálovou pozici a v posledních letech už několik svých dceřiných aktivit stáhl z burzy nebo začlenil do skupiny. Šlo například o platební společnost Getnet, americký spotřebitelský byznys nebo mexickou jednotku. To podporuje spekulace, že podobný krok by jednou mohl přijít i v Brazílii.

Na druhé straně část investorů pochybuje, že načasování je nyní ideální. Santander se totiž soustředí na integraci nových akvizic, včetně britské banky TSB a americké Webster Financial. Samotné vedení banky navíc možnost nabídky na odkup akcií veřejně příliš nepodporuje. To udržuje nejistotu a zvyšuje tlak na akcie brazilské dcery.

Hlavní problém Santander Brasil je ale provozní výkonnost. Banka čelí horším úvěrovým podmínkám v největší ekonomice Latinské Ameriky a zároveň silné konkurenci levnějších fintechových hráčů. Tradiční bankovní model je v Brazílii pod tlakem, protože digitální konkurenti dokázali oslovit miliony klientů, kteří dříve neměli plný přístup k bankovním službám.

Santander Brasil má zároveň vyšší expozici vůči spotřebitelským úvěrům než někteří jeho velcí domácí konkurenti. To zvyšuje citlivost výsledků na vysoké úrokové sazby, inflaci a zhoršenou schopnost domácností splácet dluhy. Míra delikvence u úvěrů po splatnosti více než 90 dní vzrostla během roku do března z 2,8 % na 3,3 %.

Slabší je také ziskovost. Ukazatel návratnosti hmotného vlastního kapitálu dosáhl v prvním čtvrtletí pouze 14,8 %, zatímco španělská jednotka vykázala 26 % a celá skupina 15,2 %. Santander přitom v Brazílii cílí na návratnost kolem 20 %, což ukazuje, že aktuální výsledky za očekáváním výrazně zaostávají.

Negativní náladu zhoršují také změny ve vedení. Z banky odešel finanční ředitel Gustavo Alejo, který míří do brokerské společnosti XP. Skončil také šéf korporátního a investičního bankovnictví Christian Egan. Následně odešel i generální ředitel Mario Leão, kterého nahradil Gilson Finkelsztain, bývalý šéf brazilské burzy B3.

Banka se snaží reagovat úsporami a změnou strategie. Zavírala pobočky, zužovala nabídku produktů a snižovala počet zaměstnanců. Za dvanáct měsíců do března propustila přibližně 6 200 lidí, což odpovídá asi 11 % brazilského personálu. Zároveň se snaží zvýšit příjmy z poplatků a snížit závislost na úvěrových produktech.

Brazílie přesto zůstává pro Santander strategicky důležitým trhem. Země stále představuje více než čtvrtinu globálních zaměstnanců skupiny a má významný podíl na jejích výnosech. Mateřská skupina proto nemůže brazilskou jednotku jednoduše ignorovat, i když její současná výkonnost zaostává.

Z pohledu investorů je situace rozpolcená. Na jedné straně rekordní valuační diskont zvyšuje spekulace o možné nabídce na odkup akcií. Na druhé straně slabší kvalita úvěrového portfolia, tlak fintechů, nižší ziskovost a manažerské změny ukazují, že problém není jen v tržním ocenění, ale i ve fundamentálním výkonu banky.

Klíčové bude, zda nové vedení dokáže zlepšit úvěrovou kvalitu, zvýšit návratnost kapitálu a ubránit pozici vůči digitální konkurenci. Pokud se obrat podaří, současný diskont může být pro investory zajímavý. Pokud ale problémy přetrvají, nízké ocenění může být spíše odrazem strukturálních slabin než příležitostí.

Graf Santander Brasil (BSBR.US, D1)

Zdroj: xStation5

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

US Open: AMD a SpaceX neoslnily, ale širší trh zůstává odolný

Nový šéf PayPalu přitvrzuje. Ve hře je samostatnost, prodej i rozdělení společnosti ⚡

🎥 Výsledková sezóna s XTB: Eli Lilly a Novo Nordisk hlásí obrovskou poptávku po lécích na hubnutí

Shopify překvapil silným výhledem. Akcie v předobchodní fázi vystřelily o více než 30 % 🛍️

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.