Začátek výsledkové sezóny za Q1 2026 ukazuje jasnou divergenci mezi sektory energetiky a utilit v rámci S&P 500. V energetice přetrvává napětí mezi podpůrným prostředím vyšších cen ropy a zhoršujícím se očekáváním u některých největších společností. Naopak utility zůstávají jedním ze stabilnějších segmentů trhu, podporované jak svým defenzivním charakterem, tak strukturálně rostoucí poptávkou po elektřině.

Energetické společnosti

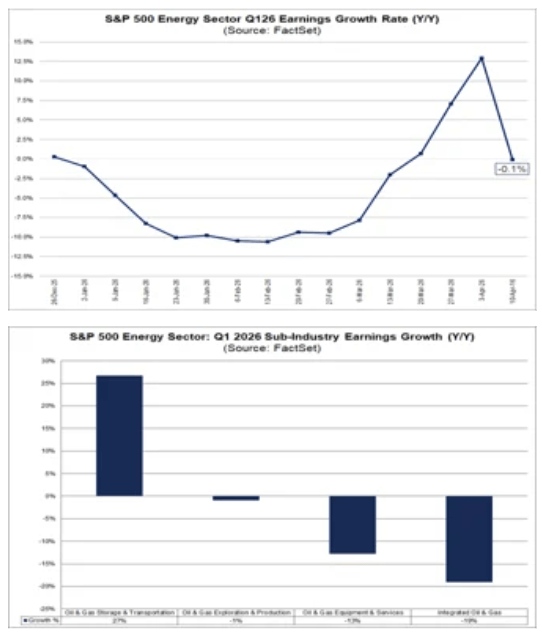

U energetického sektoru se aktuálně očekává, že bude z pohledu meziročního růstu zisků jedním z nejslabších v rámci indexu, s odhadovaným poklesem o 0,1 %. Výhled sektoru výrazně ovlivnily revize směrem dolů u společnosti Exxon Mobil, která je nyní hlavním faktorem očekávaného poklesu zisků. Bez započtení Exxonu by sektor vykazoval solidní růst zisků, což naznačuje, že slabost je koncentrovaná, nikoli plošná.

- Nejsilnějšími segmenty jsou aktuálně rafinace, marketing a midstream infrastruktura, které těží ze zlepšených tržních podmínek. Naopak integrované ropné a plynárenské firmy, společnosti poskytující služby pro ropná pole a firmy zaměřené na upstream vykazují slabší výkonnost.

- Přestože rostoucí ceny ropy podporují sentiment, průměrná cena ropy za čtvrtletí byla jen mírně vyšší než před rokem, což omezuje pozitivní dopad na zisky.

- Klíčovou proměnnou zůstává geopolitika. Udržitelnost zvýšených cen ropy bude záviset na vývoji na Blízkém východě a na jeho dopadu na dodávky a exportní infrastrukturu.

- Zároveň producenti zachovávají kapitálovou disciplínu, bez výraznější změny v plánech těžby nebo capexu, což naznačuje, že současné cenové prostředí zatím není vnímáno jako strukturálně vyšší režim.

- Střednědobá očekávání ale zůstávají silná a trh předpokládá výrazné zrychlení růstu zisků v nadcházejících čtvrtletích.

Eskalace napětí na Blízkém východě vytlačila cenu WTI nad 100 USD za barel poprvé od roku 2022, což přímo podpořilo tržby společností typu E&P s vysokou expozicí na ropu. Tento efekt bude pravděpodobně viditelný i v aktuálních výsledcích. To kontrastuje s producenty zaměřenými na zemní plyn, kde ceny zůstávají relativně stabilní navzdory dočasnému růstu během Winter Storm Fern. Poptávku po exportu LNG v USA omezuje vysoké využití kapacit, zatímco zásoby zůstávají blízko pětiletého průměru.

Navzdory vyšším cenám zůstává trvanlivost ropné rally nejistá a do značné míry závislá na dalším vývoji konfliktu. Není proto jasné, zda se vyšší ceny promítnou do trvale udržitelnější ziskovosti velkých ropných společností.

Rozsah možných škod na klíčové infrastruktuře, jako jsou ropná pole, ropovody a exportní terminály, bude rozhodující pro dynamiku nabídky a udržitelnost cen. Přestože se později v tomto roce očekává mírný růst produkce v USA, je předčasné označovat současné prostředí za trvalý cyklus vysokých cen. Firmy proto pravděpodobně zůstanou u stávajícího výhledu produkce a capexu, místo aby své plány agresivně navyšovaly.

Zdroj: FactSet

Společnosti ze sektoru utilit

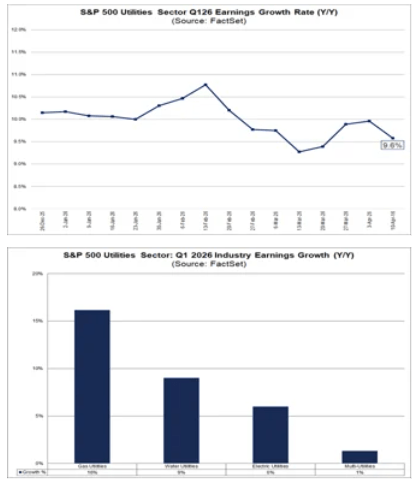

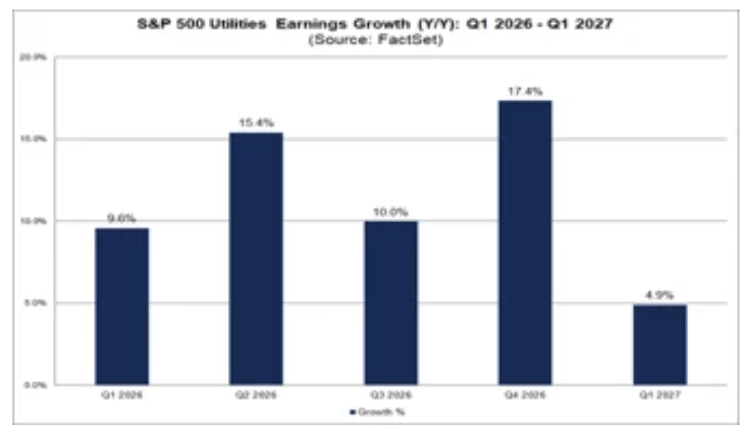

Sektor utilit vstupuje do výsledkové sezóny jako jeden z odvětví se silnějším růstovým profilem v rámci S&P 500, přičemž se očekává růst zisků o 9,6 % y/y. Ve srovnání s energetikou je tento růst stabilnější a rovnoměrněji rozložený, protože by k němu měly přispět všechny hlavní průmyslové skupiny.

- Obzvlášť dobře si vedou nezávislí výrobci elektřiny a společnosti zaměřené na obnovitelné zdroje, významný příspěvek ale přichází také od plynárenských, vodárenských a elektrárenských utilit.

- V krátkodobém horizontu sektor těží ze svého defenzivního charakteru, stále více však také ze strukturálního růstu poptávky po elektřině.

- Klíčovým faktorem je rozvoj datových center a infrastruktury spojené s AI, která má zvyšovat zatížení soustavy a podporovat investice do kapacity sítí i výroby.

- Sektor zároveň působí v nejistějším regulatorním prostředí, zejména v oblasti offshore větrné energetiky.

- Rostoucí politické riziko kolem offshore větru může vést k přesunu kapitálu směrem k zemnímu plynu a LNG, což naznačuje pragmatičtější, ale méně „zelenou“ energetickou transformaci.

- Z pohledu investorů zůstávají utility jedním z předvídatelnějších segmentů trhu a v nadcházejících čtvrtletích nabízejí relativně stabilní růst zisků.

Od začátku administrativy Donalda Trumpa čelí projekty offshore větrné energetiky výrazně vyšší nejistotě. Prodeje licencí a povolovací procesy ve federálních vodách byly v počáteční fázi zastaveny, následovaly i příkazy k přerušení prací na již rozestavěných projektech. Přestože soudy tato opatření později zablokovaly, výhled nové licenční aktivity zůstává v nejbližší době omezený. Po obnovení výstavby začaly projekty jako Revolution Wind a Coastal Virginia Offshore Wind dodávat elektřinu, zatímco Vineyard Wind dokončil instalaci turbín.

Regulatorní nejistota už také začala vést k přerozdělování kapitálu. Dohoda v hodnotě 928 milionů USD mezi americkou vládou a společností TotalEnergies povede k tomu, že firma opustí licence na offshore větrné projekty výměnou za reinvestice do LNG a těžby ropy v Mexickém zálivu. Ministerstvo vnitra USA následně zahájilo jednání s dalšími držiteli licencí o podobných dohodách. Pokud by se tento model rozšířil, mohl by urychlit dlouhodobé investice do zemního plynu. Takový posun by podpořil růst poptávky po elektřině v krátkém i středním horizontu, zejména ze strany infrastruktury spojené s AI, ale zároveň by zpomalil rozvoj offshore větru, který byl dříve považován za jeden z pilířů dlouhodobé energetické transformace.

Zdroj: FactSet

Sektor energetiky zůstává nadále tažen především cenami ropy, revizemi u největších společností a geopolitickým rizikem. Naopak sektor utilit se stále více stává expozicí nejen vůči defenzivnímu charakteru trhu, ale také vůči dlouhodobému růstu poptávky po elektřině a proměně energetického mixu. Pro trh je toto rozlišení zásadní: zatímco energetika se vyznačuje volatilitou a selektivností, utility získávají na významu díky své předvídatelnosti a kvalitě růstového profilu.

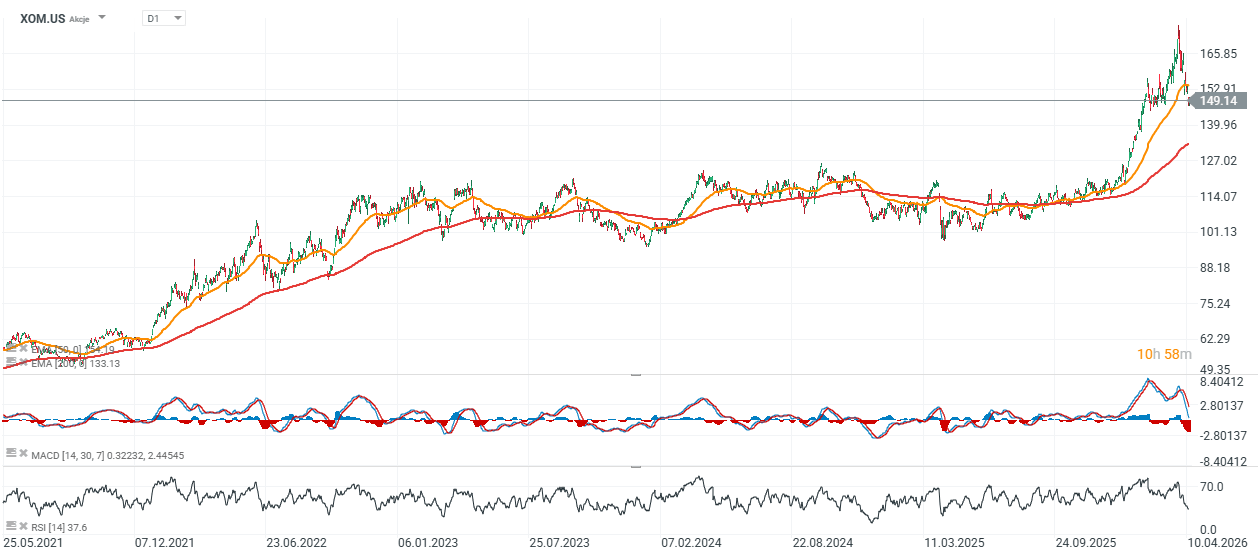

XOM.US, D1 interval

Zdroj: xStation5

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

- Trading pro začátečníky

- TOP 5 Trading nástrojů Ondřeje Hartmana

- Kurz tradingu vs. investování

- Investování do akcií – Co je to obchodování s akciemi?

- Testovací účet u XTB? Procvičte si obchodování zdarma!

US OPEN: Hlubší výprodej a návrat SaaS sektoru

🔴 Wall Street Open: Výsledky Coca-Coly, Boeingu a PayPalu, zasedání Fedu

BlackRock vstupuje do AI infrastruktury. S Metou financuje datové centrum za 14 miliard dolarů 💰

Výprodej akcií ASML: Sny a spekulace monopol nenaruší

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.