- Konec Powellovy éry a jestřábí pauza: Poslední zasedání Jeroma Powella se odehrává ve stínu znovu rostoucí inflace, ropy nad 100 USD a napětí na Blízkém východě. To nutí Fed zpřísnit rétoriku a posouvá naděje na snížení sazeb v roce 2026 dále do budoucna.

- Naděje a rizika „Warsh efektu“: Nominace Kevina Warshe signalizuje posun směrem k technologickému optimismu a víře v dezinflační sílu AI. Zároveň je spojena s jestřábím postojem ke snižování bilance QT.

- Wall Street na rozcestí: US500 balancuje mezi rekordními maximy a korekcí. Další pohyb neurčí pouze komunikace Fed, ale především kvartální tržby technologických gigantů a jejich hmatatelné výnosy z investic do AI.

- Konec Powellovy éry a jestřábí pauza: Poslední zasedání Jeroma Powella se odehrává ve stínu znovu rostoucí inflace, ropy nad 100 USD a napětí na Blízkém východě. To nutí Fed zpřísnit rétoriku a posouvá naděje na snížení sazeb v roce 2026 dále do budoucna.

- Naděje a rizika „Warsh efektu“: Nominace Kevina Warshe signalizuje posun směrem k technologickému optimismu a víře v dezinflační sílu AI. Zároveň je spojena s jestřábím postojem ke snižování bilance QT.

- Wall Street na rozcestí: US500 balancuje mezi rekordními maximy a korekcí. Další pohyb neurčí pouze komunikace Fed, ale především kvartální tržby technologických gigantů a jejich hmatatelné výnosy z investic do AI.

Fed jako obvykle zveřejní své rozhodnutí ve 20:00. Přestože nebudou zveřejněny nové makroekonomické projekce, půjde o mimořádné zasedání. Zaprvé se koná v jednom z nejsložitějších okamžiků v historii moderního centrálního bankovnictví. Zadruhé pravděpodobně půjde o poslední tiskovou konferenci Jeroma Powella ve funkci předsedy Fed.

Federal Reserve čelí výzvě svého dvojího mandátu měnové politiky: cenové stabilitě a udržení plné zaměstnanosti. Inflace výrazně zrychlila v reakci na energetickou krizi spojenou se situací na Blízkém východě. Trh práce zároveň zůstává stabilní, i když je ve srovnání se situací před jedním či dvěma lety zřetelně chladnější.

Vše nasvědčuje tomu, že Fed si při pokračující obrovské nejistotě zachová neutrální postoj. Powellova slova však zároveň mohou mít omezenou váhu. Kevin Warsh může zaujmout zcela odlišný přístup k měnové politice i komunikaci. Je však třeba připomenout, že rozhodnutí přijímá celý Federal Open Market Committee (FOMC), nikoli jediný člověk. Co tedy očekávat od dnešního rozhodnutí a nejbližší budoucnosti s novým kapitánem v čele Federal Reserve?

Komunikace FOMC a výhled měnové politiky při rostoucích rizicích

Makroekonomická situace na začátku druhého čtvrtletí 2026 se vyznačuje vysokou mírou rozdílu mezi tvrdými ukazateli a inflačními očekáváními. Hlavním dilematem pro výbor zůstává skutečnost, že dezinflační proces, který se v roce 2025 zdál stabilní, se jasně zastavil. Hlavním motorem tohoto vývoje je situace na Blízkém východě, konkrétně dlouhodobé uzavření Hormuzského průlivu a patová situace v jednáních mezi USA a Íránem, která vytlačila cenu ropy WTI nad 100 USD za barel.

Inflační dynamika a přehodnocení rizik

Inflace v březnu výrazně zrychlila, i když zároveň skončila pod očekáváním trhu. Zdá se, že tlak ze strany trhu práce a širší ekonomiky je omezený a obnovení inflace má především nabídkový charakter. Přesto Jerome Powell nedávno uvedl, že zvýšená inflace souvisí hlavně s cly, zatímco dopad cen energií v březnu bylo stále obtížné odhadnout.

Analýza složek cenového růstu ukazuje znepokojivý trend. Zatímco jádrová inflace bez energií v březnu vzrostla o relativně mírných 0,2 %, skokový růst cen energií hrozí ve střednědobém horizontu rozkotvením inflačních očekávání. Mezinárodní měnový fond ve svých scénářích pro rok 2026 varuje, že v případě trvalého narušení dodávek ropy by globální inflace mohla vzrůst na 5,4 %, zatímco globální ekonomický růst by mohl zpomalit na 2,5 %.

V tomto kontextu se komunikace FOMC během dubnového zasedání pravděpodobně posune více jestřábím směrem. Očekává se, že ze statementu bude odstraněno slovo „somewhat“ ve formulaci týkající se zvýšené úrovně inflace. Zůstalo by tak kategorické tvrzení, že „inflace zůstává zvýšená“. Cílem takové změny je trhům naznačit, že výbor není uklidněn posledními daty a neplánuje rychlý návrat k cyklu snižování sazeb, alespoň do nástupu Kevina Warshe do funkce za něco málo přes dva týdny.

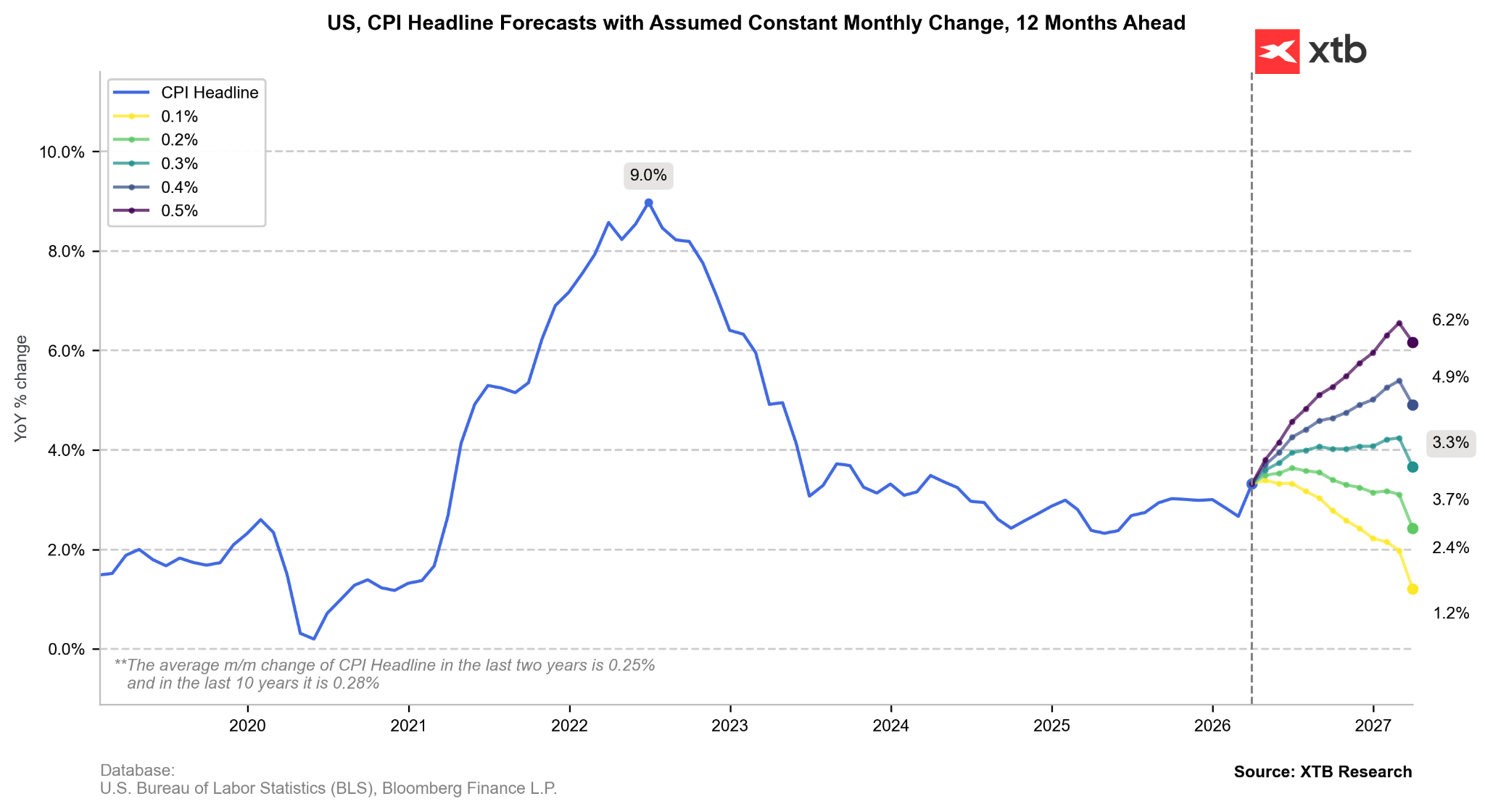

Pokud by inflace nyní rostla průměrným tempem 0,3 %, brzy bychom překonali úroveň 4,0 %, ale inflace by se nakonec stabilizovala. Naopak růst o pouhých 0,2 % měsíčně by znamenal, že inflace se brzy vrátí k meziročnímu poklesu. Takový scénář je možný, pokud ceny ropy klesnou. Zdroj: Bloomberg Finance LP, XTB

Zdraví ekonomiky a odolnost trhu práce

Navzdory cenovým tlakům vykazuje reálná ekonomika pozoruhodnou odolnost, což Fed umožňuje držet sazby na restriktivní úrovni. Ačkoli spotřebitelské výdaje v prvním čtvrtletí 2026 vykazují známky oslabení, účinně je vyvažuje investiční boom v technologickém sektoru, zejména v oblasti infrastruktury a vybavení datových center.

Trh práce zůstává základním argumentem proti snižování sazeb. Březnová data o zaměstnanosti pozitivně překvapila, když přinesla nárůst o 178 000 pracovních míst, a míra nezaměstnanosti klesla na 4,3 %. Christopher Waller poznamenal, že počet nových pracovních míst potřebných ke stabilizaci nezaměstnanosti se aktuálně blíží nule. To naznačuje, že riziko prudkého zhoršení na trhu práce je nízké, i když trvalá eskalace na Blízkém východě by to mohla rychle změnit. Tato diagnóza vede většinu členů FOMC k přesvědčení, že rizika pro mandát zaměstnanosti ustoupila do pozadí za inflační rizika.

Výhled úrokových sazeb: konec nadějí na snížení sazeb v roce 2026?

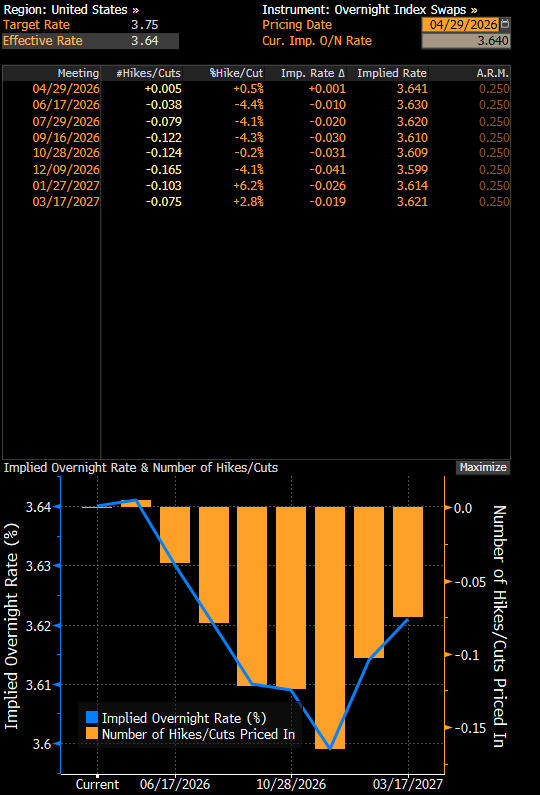

Změna rétoriky a makroekonomických dat vedla k prudké změně tržní trajektorie úrokových sazeb. Ještě v lednu 2026 trhy oceňovaly sazbu federal funds kolem 3,0 % do konce roku. Aktuálně však Overnight Index Swaps (OIS) ukazují efektivní sazbu na úrovni 3,6 %, což v podstatě znamená žádné reálné snížení sazeb.

Pokud by byl na dubnovém zasedání zveřejněn dot plot, pravděpodobně by ukázal mediánové očekávání beze změny sazeb až do konce roku. To by představovalo jestřábí posun oproti březnové prognóze jednoho snížení. Někteří členové výboru, například Lorie Logan a Beth Hammack, navíc začali veřejně zdůrazňovat oboustrannost rizik. Naznačují tím, že pokud bude inflace dál růst, mohla by se na stůl vrátit možnost zvýšení sazeb, i když to aktuálně není základní scénář. Významnou neznámou zůstává politika Kevina Warshe, který naznačil častější pohyby sazeb spolu se snižováním bilance.

Očekávání ohledně úrokových sazeb naznačují, že k žádným pohybům nedojde minimálně do konce roku 2026. Zdroj: Bloomberg Finance LP

Shrnutí působení Jeroma Powella

Působení Jeroma Powella ve funkci předsedy Federal Reserve, které formálně končí 15. května 2026, bude připomínáno jako jedno z nejbouřlivějších období v historii centrální banky. Powell, který nastoupil do funkce v únoru 2018, se posunul od vnímání jako „neekonom“ k architektovi zásadních změn měnové strategie a obránci institucionální nezávislosti tváří v tvář bezprecedentnímu politickému tlaku. Mezi klíčové body jeho vedení patří:

- Priorita zaměstnanosti: Powellův odkaz stojí na předefinování mandátu Fed směrem k inkluzivnímu trhu práce. Dohlížel na nejdelší období nezaměstnanosti pod 4 % od 50. let a rekordně nízkou nezaměstnanost mezi menšinami.

- Chyba s „přechodnou“ inflací a boj proti vysokým cenám: Největším stínem jeho působení je opožděná reakce na inflaci v roce 2021, kterou označoval za přechodnou. Následně však tuto chybu napravil nejagresivnějším cyklem zvyšování sazeb od éry Paula Volckera, aniž by ekonomika upadla do hluboké recese.

- Obrana nezávislosti: Powell opakovaně odolával politickému tlaku administrativy Donalda Trumpa a zdůrazňoval, že rozhodnutí jsou přijímána výhradně na základě dat.

- Vyšetřování DOJ: Trestní vyšetřování Ministerstva spravedlnosti USA ohledně nákladů na renovaci sídla Fed ve výši 2,5 miliardy USD bylo 24. dubna 2026 uzavřeno kvůli nedostatku důkazů o trestné činnosti.

- Pokračující role: Přestože jeho funkční období předsedy končí 15. května, Powell může zůstat v Radě guvernérů až do roku 2028, aby zajistil institucionální stabilitu během přechodu.

Éra Kevina Warshe

Nominace Kevina Warshe jako nástupce Jeroma Powella znamená zásadní posun ve filozofii měnové politiky. Warsh, bývalý člen Rady guvernérů v letech 2006–2011 a osobnost úzce spojená s technologickým sektorem, přináší do Fed přesvědčení, že tradiční inflační modely musí být nahrazeny přístupem, který zohledňuje rychlý nárůst produktivity tažený umělou inteligencí.

- Technologický optimismus: Warsh věří, že AI vyvolá prudký skok v produktivitě. Podle jeho názoru je AI „strukturálně dezinflační“, což ekonomice umožňuje růst rychleji bez vytváření cenových tlaků.

- Změna postoje, z jestřába na holubici: Ačkoli byl v letech 2006–2011 jestřábem, Warsh nyní prezentuje spíše holubičí přístup k úrokovým sazbám. Naznačuje, že v nové technologické realitě mohou být příliš restriktivní.

- Jestřábí bilance (QT): Warsh je silným kritikem kvantitativního uvolňování (QE). Očekává se, že jako předseda bude podporovat další snižování bilance QT s cílem návratu k modelu „skromných rezerv“ z období před rokem 2008. To sice vytváří prostor pro budoucí reakce, ale Wall Street to může zpočátku vnímat negativně.

- Nové inflační ukazatele: Navrhuje formální posun k alternativním indikátorům, jako je trimmed mean nebo mediánová inflace, aby se „odfiltrovaly“ přechodné cenové šoky způsobené válkou nebo cly.

- Politické riziko: Warshova nominace vyvolala obavy z možné vstřícnosti vůči Bílému domu. Warsh však před Senátem deklaroval „absolutní nezávislost“, i když připouští užší koordinaci politiky Fed s dalšími oblastmi administrativy, například regulací AI.

Závěry a tržní dopady

Nadcházející zasedání FOMC v dubnu 2026 je fakticky závěrečným aktem „Powellovy éry“. Ta byla charakteristická bojem s klasickými nabídkovými šoky a snahou zachovat institucionální důstojnost centrální banky. Investoři by měli očekávat komunikaci, která bude reflektovat rostoucí inflační tlaky, ale zároveň bude prakticky zablokovaná přechodem ve vedení.

Výhled pod Kevinem Warshem vykresluje obraz Federal Reserve, která se pokusí změnit chápání inflace. Pokud se teze o skoku produktivity taženém AI ukáže jako správná, trhy by mohly zažít období nízkých úrokových sazeb při solidním růstu HDP. Riziko chyby je však obrovské, pokud Warsh sníží sazby na základě „technologických nadějí“, zatímco tvrdá inflace v podobě energií a cel zůstane vysoká. Spojené státy by mohly vstoupit do období hluboké stagflace, což by podkopalo důvěru v dolar jako rezervní měnu a zároveň vedlo ke krizi na trhu práce.

Klíčovým datem ke sledování bude 17. červen 2026, tedy první měnověpolitické zasedání poté, co Warsh formálně nastoupí do funkce. Právě tehdy se ukáže, zda se „AI optimismus“ promítne do reálného uvolnění finančních podmínek, nebo zda jestřábí realita bilance a geopolitiky donutí nového předsedu pokračovat v restriktivní cestě nastavené jeho předchůdcem. V krátkodobém horizontu se trh musí připravit na období „informačního šumu“ a potenciální mocenský boj uvnitř Rady guvernérů, což může zvýšit volatilitu na dlouhém konci výnosové křivky.

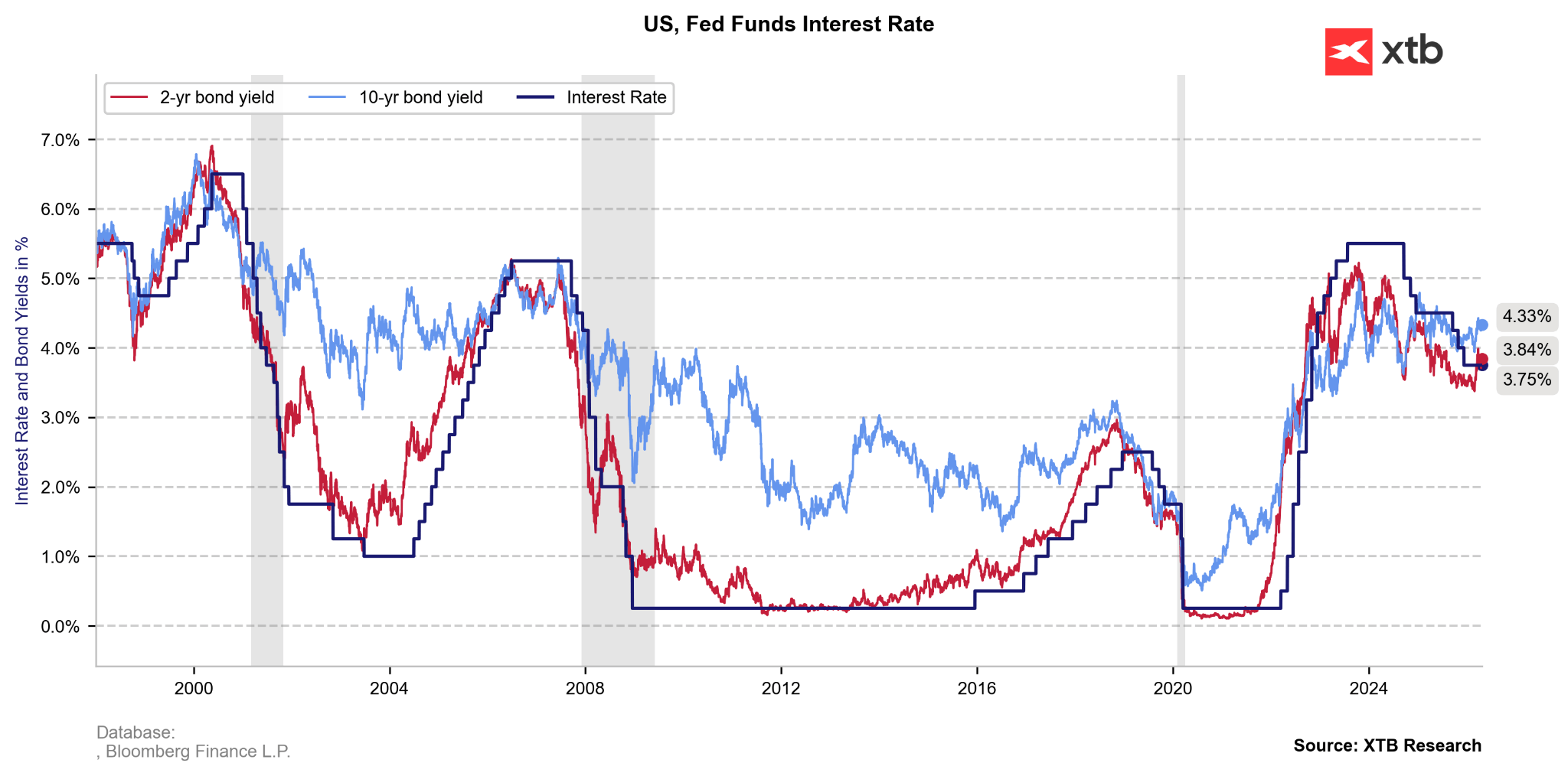

Výnosy dluhopisů zůstávají zvýšené kvůli nejistotě ohledně Blízkého východu. Je však třeba poznamenat, že výnosová prémie vůči úrokovým sazbám byla historicky normální. Úrokové sazby nyní jednoduše nejsou nadměrně vysoké, jako tomu bylo na přelomu let 2023/2024. Zdroj: Bloomberg Finance LP, XTB

Výnosy dluhopisů zůstávají zvýšené kvůli nejistotě ohledně Blízkého východu. Je však třeba poznamenat, že výnosová prémie vůči úrokovým sazbám byla historicky normální. Úrokové sazby nyní jednoduše nejsou nadměrně vysoké, jako tomu bylo na přelomu let 2023/2024. Zdroj: Bloomberg Finance LP, XTB

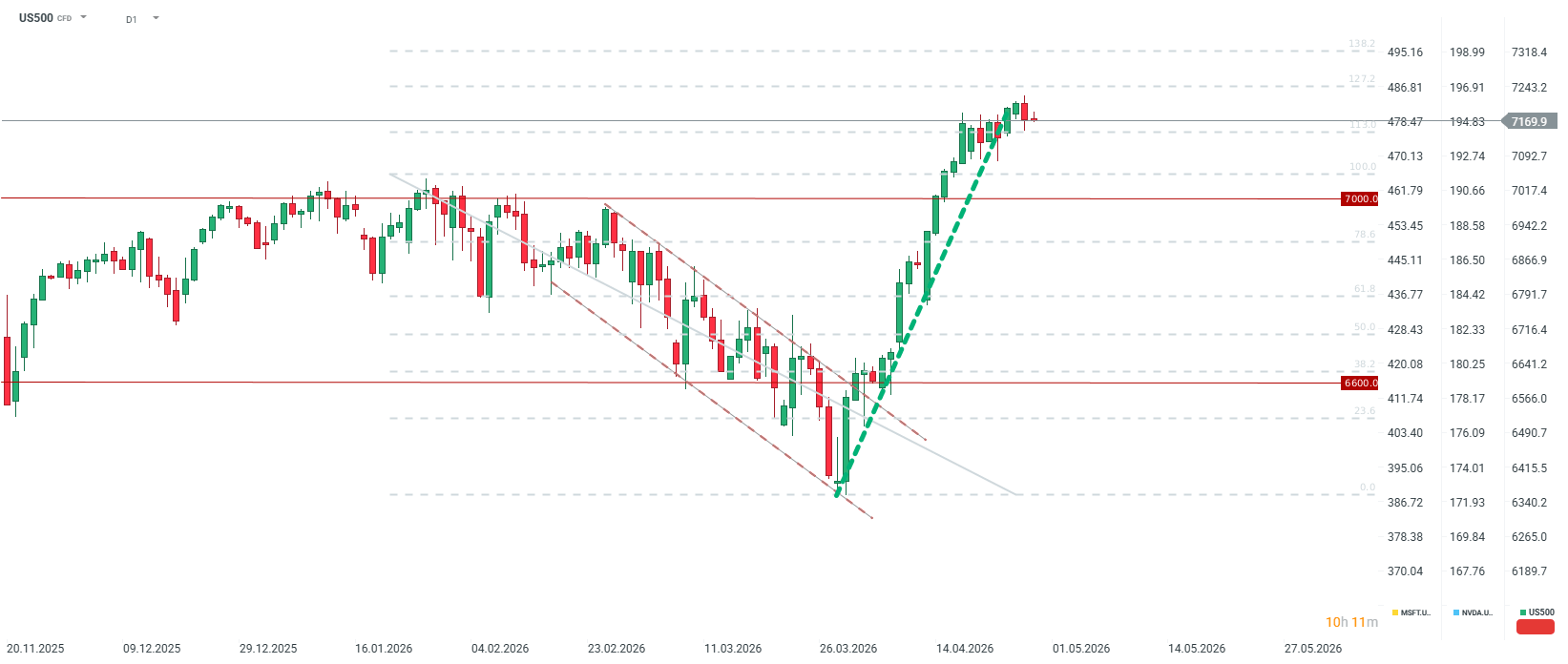

US500 během seance 28. dubna prochází prudkou korekcí. Dnešní volatilitu bude podporovat nejen rozhodnutí Fed, ale také výsledková sezóna amerických firem. Po dnešní seanci na Wall Street uvidíme výsledky společností Microsoft, Alphabet, Amazon a Meta. Zklamání z těchto výsledků by mohlo poslat kontrakt na index S&P 500 pod úroveň 7 000 bodů. Naopak potvrzení skutečné a silné návratnosti investic do AI by mohlo poslat US500 nejen nad 7 200 bodů, ale až směrem k oblasti 7 300 bodů na úrovni 138,2% retracementu. Přesto je třeba mít na paměti, že sentiment na Wall Street může stále záviset také na vyjádřeních Donalda Trumpa, i když se investoři už zhruba měsíc soustředí hlavně na budoucnost. Zdroj: xStation5

US500 během seance 28. dubna prochází prudkou korekcí. Dnešní volatilitu bude podporovat nejen rozhodnutí Fed, ale také výsledková sezóna amerických firem. Po dnešní seanci na Wall Street uvidíme výsledky společností Microsoft, Alphabet, Amazon a Meta. Zklamání z těchto výsledků by mohlo poslat kontrakt na index S&P 500 pod úroveň 7 000 bodů. Naopak potvrzení skutečné a silné návratnosti investic do AI by mohlo poslat US500 nejen nad 7 200 bodů, ale až směrem k oblasti 7 300 bodů na úrovni 138,2% retracementu. Přesto je třeba mít na paměti, že sentiment na Wall Street může stále záviset také na vyjádřeních Donalda Trumpa, i když se investoři už zhruba měsíc soustředí hlavně na budoucnost. Zdroj: xStation5

Další články o indexech a jejich obchodování:

- Obchodování indexů – Co je to akciový index?

- Obchodování S&P 500 — Jak investovat do indexu S&P 500?

- Obchodování NASDAQ – Jak investovat do indexu US100?

- Indexy - obchodujte akciové indexy online

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 25 CFD na indexy z různých krajin!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Možnost obchodovat už od 0,01 lotu a pár desítek EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

- Trading pro začátečníky

- TOP 5 Trading nástrojů Ondřeje Hartmana

- Co je to obchodování CFD?

- Obchodování indexů – Co je to akciový index?

- Obchodování S&P 500

Klesl sektor SaaS příliš výrazně? Morgan Stanley tvrdí, že ano

🛢️ Rudé moře, ale indexy nikoli: Dopad blokády na ceny ropy

⚠️ Trump chystá novou tarifní vlnu. Desítky zemí mohou čelit vyšším clům 🚨

🎥 Dohoda s Íránem vs. nízké zásoby v USA

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.