Meta Platforms již roky investuje desítky miliard dolarů do rozvoje umělé inteligence, avšak trh dosud tyto výdaje vnímal převážně jako náklad. Oznámení projektu Meta Compute, tedy komercializace vlastní AI infrastruktury, může být prvním signálem, že éra gigantických investic začíná přecházet do fáze monetizace. Investoři v reakci na to začali prodávat výrobce pamětí pro datová centra v přesvědčení, že Meta disponuje přebytkem výpočetního výkonu. Jde však pravděpodobně o příliš zjednodušenou interpretaci — slabé výsledky nového segmentu společnosti sice mohou být varovným signálem, avšak jeho úspěch by se mohl ukázat jako jeden z nejvýraznějších býčích signálů pro celý sektor AI.

- Meta Compute může pro Meta vytvořit nový, vysokomaržový zdroj příjmů prostřednictvím pronájmu výpočetního výkonu a AI modelů.

- Podle Morgan Stanley by pronájem 250 MW výkonu mohl zvýšit zisk na akcii Meta přibližně o 3 USD v roce 2028, ve scénáři s 1 GW dokonce o 11,9 USD — to je přibližně 50 % celkových zisků za rok 2025.

- Pokud začne AI infrastruktura generovat reálný cash flow, mohou se současná ocenění největších hyperscalerů ukázat jako příliš konzervativní.

Trh vyvodil chybný závěr?

Největší tržní reakcí na zprávy o Meta Compute byly poklesy akcií společností dodávajících paměti využívané v datových centrech. Investoři usoudili, že pokud chce Meta pronajímat vlastní výpočetní výkon, pravděpodobně ho má příliš mnoho, a v budoucnu tedy omezí nákupy pamětí HBM, DDR5 nebo SSD disků.

Takový scénář je možný, ale není jediný. Meta se stejně tak může prostě pokoušet zvýšit využití infrastruktury, která byla stejně vybudována s výhledem na další rozvoj AI modelů. V praxi by to znamenalo zlepšení rentability již vynaložených investic, nikoli odklon od těch dalších.

Trh velmi rychle přešel od informace o novém obchodním modelu k závěru o trvalém přebytku GPU. Historie největších technologických firem přitom ukazuje, že monetizace infrastruktury často vede k další vlně investic, nikoli k jejich ukončení.

Velký potenciál Meta Compute

Nejzajímavější jsou odhady Morgan Stanley týkající se potenciálního dopadu nového byznysu na výsledky Meta Platforms. Banka předpokládá, že společnost by mohla komercializovat část své infrastruktury prostřednictvím pronájmu výpočetního výkonu externím zákazníkům, aniž by musela budovat plnohodnotnou alternativu ke AWS nebo Microsoft Azure.

Podle analytiků by pronájem přibližně 250 MW výpočetního výkonu po dobu jednoho roku při sazbě přibližně 40 USD za watt mohl zvýšit zisk na akcii Meta v roce 2028 o přibližně 3 USD. V optimističtějším scénáři počítajícím s komercializací přibližně 1 GW by potenciální dopad na EPS vzrostl na téměř 12 USD na akcii, tedy přibližně na třetinu prognóz letošních ročních zisků.

To samozřejmě neznamená, že se takový scénář naplní. Ukazuje však rozsah potenciální operační páky a naznačuje, že trh stále nemusí oceňovat možnosti, které skýtá monetizace AI infrastruktury.

Úspěch Compute nemusí znamenat problémy pro trh s pamětmi

Obavy investorů se dnes soustřeďují především na budoucí poptávku po pamětech HBM, DDR5 a dalších komponentách využívaných v datových centrech. Pokud bude Meta lépe využívat stávající GPU clustery, část trhu automaticky předpokládá, že omezí budoucí objednávky.

Tím se však přehlíží nejdůležitější prvek celé rovnice — návratnost investic. Pokud se pronájem výpočetního výkonu ukáže jako rentabilní, každá další investice do nových AI clusterů se stane výnosnější. Vyšší příjem z jednoho GPU totiž znamená rychlejší návratnost CAPEXu a větší motivaci k dalšímu rozšiřování infrastruktury.

Paradoxně by tedy úspěch Meta Compute mohl z dlouhodobého hlediska poptávku po pamětech a AI akcelerátorech spíše podporovat, než ji omezovat. Klíčové bude, zda Meta najde dostatek zákazníků pro nové služby.

Největší hrozbou nemusí být výrobci čipů

Mnohem více ohrožené se jeví společnosti, jejichž obchodní model je postaven téměř výhradně na pronájmu GPU. Firmy jako CoreWeave nebo Nebius vybudovaly svou strategii na poskytování výpočetního výkonu podnikům rozvíjejícím AI řešení.

Pokud však podobné služby začnou nabízet Meta, Microsoft, Google nebo Amazon, konkurenční výhoda menších operátorů se může rychle zmenšit. Největší hyperscaleři disponují výrazně nižšími náklady financování, globální infrastrukturou a připravenou základnou korporátních zákazníků.

Meta Compute tak v praxi nemusí znamenat ohrožení pro celý trh AI, ale spíše počátek konsolidace segmentu pronájmu výpočetního výkonu. Právě specializovaní operátoři mohou pocítit nejsilnější konkurenční tlak. Pro samotnou společnost se nový byznys může ukázat jako „dojná kráva" — takový scénář by byl také velmi příznivý pro celé Wall Street.

AI pohlcuje obrovský kapitál, ale trh je krátkozraký

Podle odhadů vynaloží největší hyperscaleři v roce 2026 přibližně 750 mld. USD na rozvoj infrastruktury spojené s umělou inteligencí. Pro mnohé investory jde především o gigantické náklady, které snižují volný cash flow a zvyšují nejistotu ohledně budoucích výnosů.

Historie největších technologických platforem však ukazuje, že fáze nejvyšších investic téměř vždy předchází období nejrychlejší monetizace. Tak vypadal rozvoj cloudových služeb, internetové infrastruktury nebo mobilních sítí. Nejprve přichází náklad a teprve poté začínají růst peněžní toky.

Pokud Meta Compute uspěje, může se stát prvním důkazem toho, že sektor AI právě přechází z fáze budování infrastruktury do fáze generování reálného cash flow. Z pohledu investorů by to byla podstatně důležitější informace než další rekordy výdajů na datová centra.

Je třeba také přiznat, že předpokládat, že největší světové firmy investují biliony dolarů jen proto, aby na těchto investicích nakonec prodělaly, se jeví jako poměrně naivní. A přestože zatím vidíme pouze náklady, BigTech může mít v konečném důsledku zájem „ukousnout" stále větší díl trhu desítkám dalších firem — díky přístupu k AI agentům a nižším nákladům na inferenci.

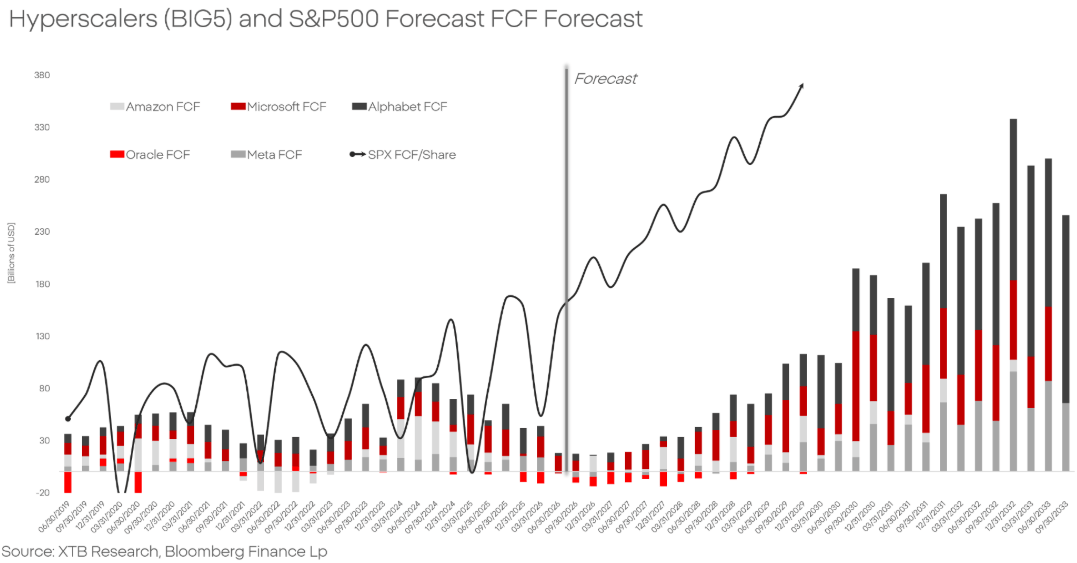

Prognózy naznačují, že po období rekordních investic do umělé inteligencji by volný cash flow (FCF) největších hyperscalerů mohl začít dynamicky růst již od roku 2028. To by znamenalo přechod sektoru z fáze intenzivních kapitálových výdajů do etapy monetizace AI infrastruktury a zlepšení rentability. Pokud se tyto prognózy naplní, mohou se současné výdaje na rozvoj AI ukázat jako základ příštího desetiletí růstu peněžních toků.

Zdroj: XTB Research, Bloomberg Finance L.P.

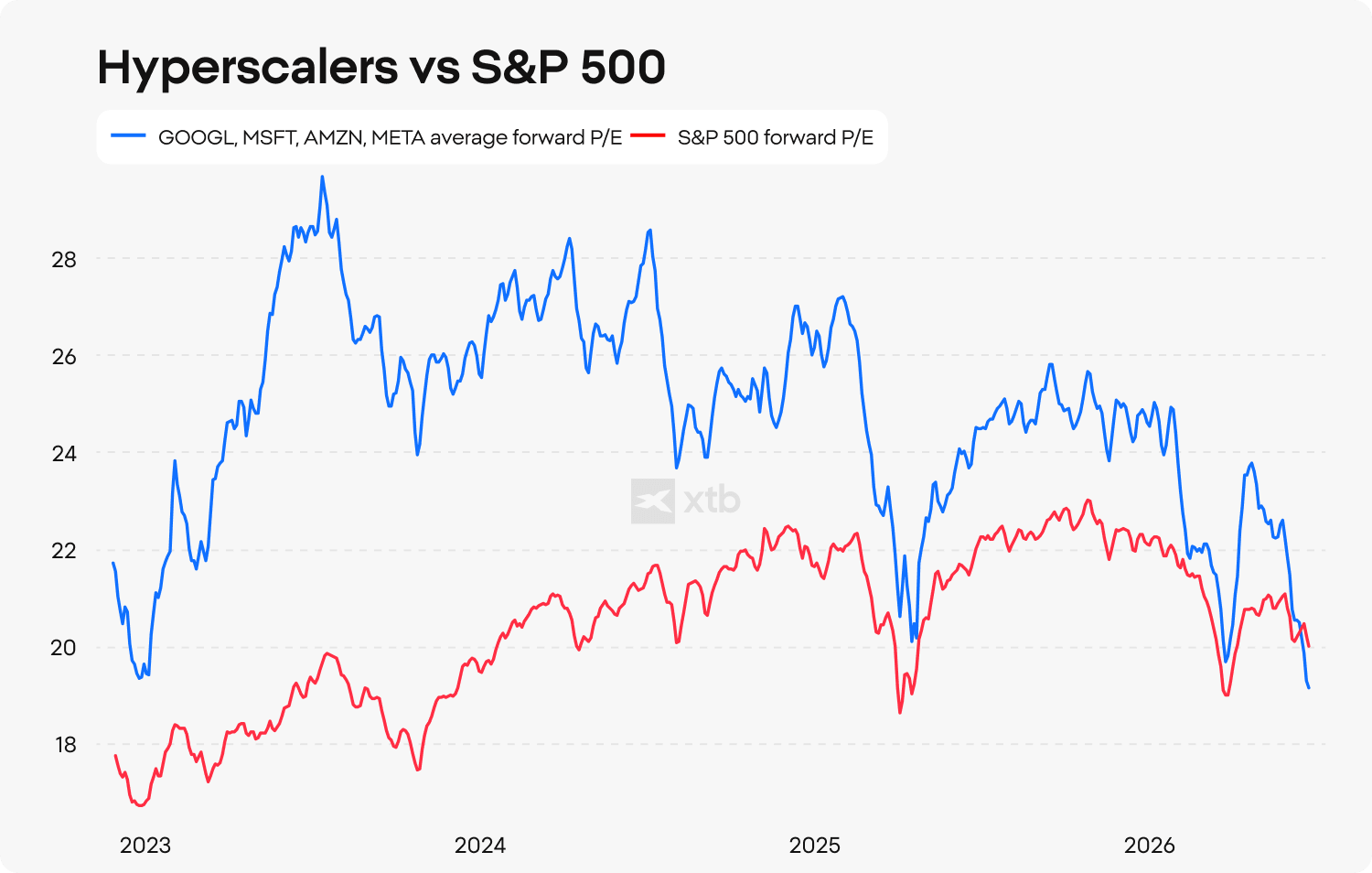

Jsou současná ocenění hyperscalerů příliš konzervativní?

Navzdory rekordním investicím do AI zůstávají ocenění největších technologických společností relativně atraktivní vůči širšímu trhu. Průměrný ukazatel ceny k očekávaným 12měsíčním ziskům pro největší hyperscalery klesl na nejnižší úrovně vůči indexu S&P 500 od doby uvedení ChatGPT na trh, což naznačuje, že investoři přistupují k budoucím ziskům sektoru stále opatrněji.

Trh se stále soustřeďuje především na náklady budování infrastruktury. Potenciálním příjmům z prodeje AI modelů, AI agentů nebo pronájmu výpočetního výkonu je věnováno podstatně méně pozornosti. Právě tato změna narativu může být nejdůležitější událostí nadcházejících několika let.

Pokud Meta prokáže, že dokáže účinně monetizovat vlastní AI infrastrukturu, bude to pozitivní signál nejen pro samotnou společnost, ale pro celý trend umělé inteligence. V takovém scénáři se může současné ocenění Meta Platforms i ostatních největších hyperscalerů z perspektivy několika let ukázat jako výrazně příliš nízké.

Zdroj: XTB Research

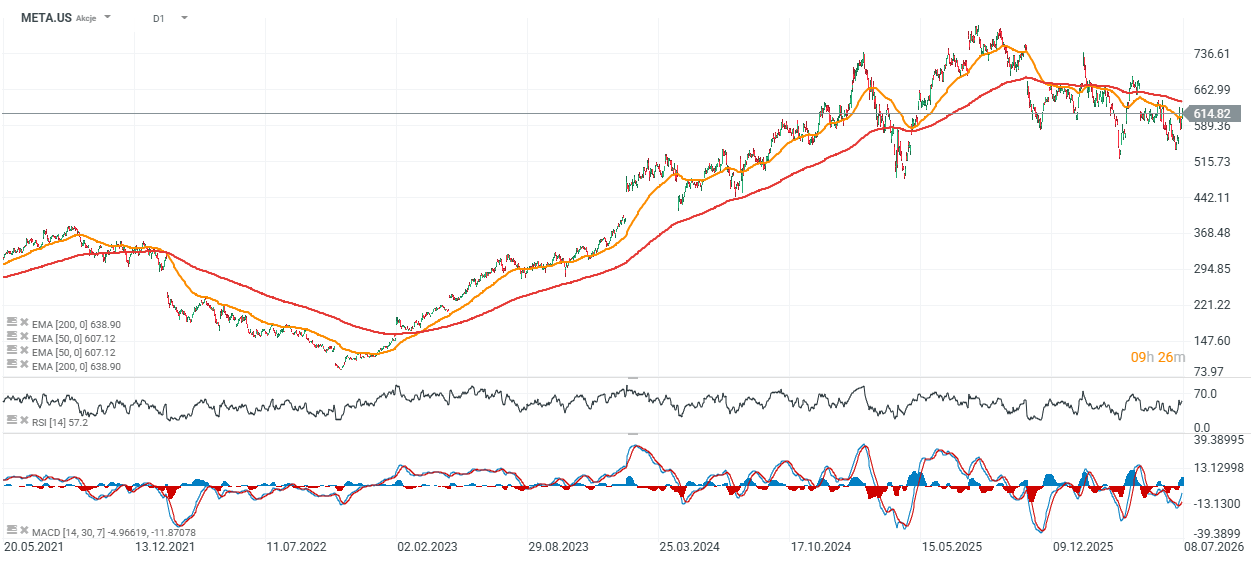

Graf Meta Platforms (interval D1)

Akcie společnosti se obchodují mírně pod 200denním exponenciálním klouzavým průměrem EMA200 (červená linie) a lze konstatovat, že se společnost nachází v momentu „make or break" — buď se vrátí silný rostoucí trend, nebo ji čekají další poklesy, které nakonec povedou do oblasti 500 USD za akcii, kde vidíme poslední důležité cenové reakce.

Zdroj: xStation5

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Nová éra jaderné energetiky: Jaderný gigant tajně podal žádost o IPO ☢️

Rekordní čtvrtletí Chevronu. Napětí na Blízkém východě přineslo miliardové zisky 💰

Proč je jihokorejský akciový trh volatilnější než Bitcoin? 🚨

Shrnutí trhů: Evropské akcie na nejvyšších úrovních za 3 týdny! Apple pod tlakem před zahájením Wall Street!

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.