- Brown-Forman odmítl nabídku Sazeracu ve výši 32 USD za akcii, která firmu oceňovala na přibližně 15 miliard dolarů.

- Rodina Brownových podle zdrojů preferovala spíše spojení s Pernod Ricard, které by jí umožnilo zachovat větší vliv.

- Spojení Brown-Forman a Sazeracu by vytvořilo silného hráče s asi 30 % amerického whiskey trhu.

- Odvětví lihovin čelí slabší spotřebě, nižším objemům a rostoucímu tlaku na konsolidaci.

- Brown-Forman odmítl nabídku Sazeracu ve výši 32 USD za akcii, která firmu oceňovala na přibližně 15 miliard dolarů.

- Rodina Brownových podle zdrojů preferovala spíše spojení s Pernod Ricard, které by jí umožnilo zachovat větší vliv.

- Spojení Brown-Forman a Sazeracu by vytvořilo silného hráče s asi 30 % amerického whiskey trhu.

- Odvětví lihovin čelí slabší spotřebě, nižším objemům a rostoucímu tlaku na konsolidaci.

Americká společnost Brown-Forman, známá především jako výrobce whiskey Jack Daniel’s, odmítla hotovostní nabídku na převzetí od konkurenčního výrobce lihovin Sazerac. Podle zdroje obeznámeného se situací činila nabídka 32 USD za akcii, což by Brown-Forman ocenilo přibližně na 15 miliard dolarů. Odmítnutí přichází jen několik týdnů poté, co zkrachovala jednání mezi Brown-Forman a francouzskou skupinou Pernod Ricard o možné fúzi. Akcie Brown-Forman přitom uzavřely v úterý na 26,56 USD, tedy výrazně pod nabídkovou cenou Sazeracu, což naznačuje, že trh možnost převzetí zatím neoceňuje jako pravděpodobný scénář.

Sazerac se jako zájemce o Brown-Forman objevil minulý měsíc poté, co Brown-Forman a Pernod Ricard zveřejnily jednání o možném spojení. Tato jednání však skončila koncem dubna, protože se firmám nepodařilo dohodnout na podmínkách, které by byly přijatelné pro obě strany. Sazerac, soukromě vlastněná společnost kontrolovaná rodinou Goldring, patří mezi největší hráče v americkém lihovarnickém průmyslu a vlastní více než 500 značek, včetně Buffalo Trace a Fireball. Jeho nabídka měla být finančně podpořena bankou Wells Fargo a investiční skupinou Apollo Global Management. Akcionáři třídy A Brown-Forman by podle návrhu mohli zvolit hotovost, nebo převést své akcie do nově vzniklé společnosti.

Odmítnutí nabídky ale ukazuje, že pro Brown-Forman nejde pouze o cenu. Společnost je dlouhodobě kontrolována rodinou Brownových, která si podle dřívějších informací více přála případné spojení s Pernod Ricard než se Sazeracem. Důvodem mělo být vnímání francouzské skupiny jako prestižnějšího partnera s širším portfoliem mezinárodně známých značek. Pernod Ricard vlastní například Jameson Irish Whiskey, Absolut Vodka nebo Malibu Rum, což by pro rodinu Brownových mohlo znamenat strategicky atraktivnější kombinaci a zároveň větší šanci zachovat si vliv v nově vzniklém podniku.

Rozdíl mezi oběma možnými transakcemi byl zásadní také ve struktuře. Zatímco návrh Pernod Ricard měl být převážně akciovou transakcí podobnou fúzi rovnocenných partnerů, která by rodině Brownových umožnila ponechat si významný podíl a určitý vliv ve spojené společnosti, nabídka Sazeracu byla více hotovostní a pravděpodobně by znamenala vyšší zadlužení. Pro Brownovy by takový scénář fakticky znamenal ztrátu kontroly nad firmou, která je s jejich rodinou historicky silně spojena. Právě otázka kontroly proto mohla sehrát při odmítnutí nabídky klíčovou roli.

Celá situace se odehrává v době, kdy se globální trh s lihovinami nachází pod tlakem. Spotřeba alkoholu v řadě kategorií klesá, objemy prodejů slábnou a ocenění firem ze sektoru spotřebního zboží výrazně ustoupila z předchozích maxim. V takovém prostředí začínají investiční bankéři a analytici stále častěji upozorňovat, že větší rozsah podnikání může být jednou z cest, jak zlepšit vyjednávací sílu, snížit náklady a lépe zvládat slabší poptávku. Konsolidace tak může být pro lihovarnický průmysl logickým krokem, zejména pokud se růst spotřeby neobnoví.

Spojení Brown-Forman a Sazeracu by mělo mimořádný význam především pro americký whiskey trh. Obě společnosti sídlí v Kentucky a jejich kombinace by podle některých analytiků vytvořila dominantního domácího hráče, který by kontroloval přibližně 30 % amerického trhu s whiskey. Taková velikost by firmě poskytla výrazně silnější pozici při vyjednávání s velkými distributory ve Spojených státech a mohla by zlepšit její schopnost prosazovat ceny i marketingovou podporu. Zároveň by však taková koncentrace pravděpodobně přitáhla pozornost regulátorů, protože by šlo o významné spojení dvou klíčových hráčů ve strategické kategorii amerických lihovin.

Z finančního pohledu je zajímavé, že Sazerac má podle dostupných údajů roční čisté tržby přes 6 miliard dolarů, zatímco Brown-Forman dosahuje zhruba 4 miliard dolarů. Přesto má Brown-Forman mimořádně silnou značkovou hodnotu díky Jack Daniel’s, která patří k nejznámějším whiskey na světě. Právě síla značky může být důvodem, proč se společnost nechce nechat převzít za podmínek, které vedení nebo kontrolující rodina nepovažují za dostatečně atraktivní. Nabídka nad aktuální tržní cenou sice může působit lákavě, ale u rodinně kontrolovaných firem často rozhoduje také dlouhodobá strategie, identita značky a zachování vlivu.

Celkově lze říci, že odmítnutí nabídky Sazeracu potvrzuje napětí mezi finanční atraktivitou převzetí a snahou rodiny Brownových zachovat kontrolu nad jednou z ikon amerického whiskey průmyslu. Trh s lihovinami prochází slabším obdobím, což podporuje tlak na konsolidaci, ale zároveň ukazuje, že ne každá nabídka s výraznou prémií automaticky stačí k úspěchu. Brown-Forman tak zůstává atraktivním cílem pro velké hráče, ale případná dohoda bude muset pravděpodobně nabídnout nejen správnou cenu, ale i strukturu, která bude přijatelná pro kontrolující akcionáře.

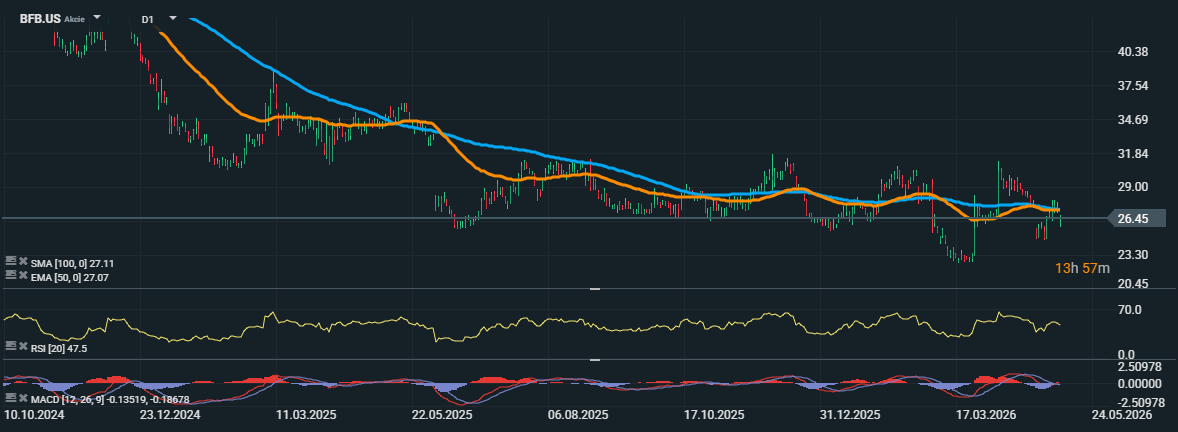

Graf BFB.US (D1)

Akcie společnosti Brown-Forman se dlouhodobě nacházejí v sestupném trendu a aktuálně se obchodují kolem úrovně 26,45 USD. Cena zůstává pod oběma sledovanými klouzavými průměry, konkrétně pod EMA 50 na úrovni 27,07 USD i pod SMA 100 poblíž 27,11 USD, což potvrzuje, že technické nastavení zůstává spíše negativní. Přesto je patrné, že po březnovém propadu k oblasti kolem 23 USD se akcie dokázaly částečně stabilizovat a odrazit výše, což může naznačovat snahu trhu vytvořit krátkodobé dno.

Právě oblast obou klouzavých průměrů nyní funguje jako důležitá technická rezistence. Pokud by se akciím podařilo prorazit nad 27,10 USD a následně potvrdit růst nad 29 USD, mohlo by dojít ke zlepšení sentimentu a otevření prostoru směrem k předchozím maximům poblíž 31–32 USD. Naopak pokud cena zůstane pod klouzavými průměry, trh může znovu otestovat podporu v oblasti 25 USD a při jejím prolomení i březnové minimum poblíž 23 USD.

Zdroj: xStation5

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

- Trading pro začátečníky

- TOP 5 Trading nástrojů Ondřeje Hartmana

- Kurz tradingu vs. investování

- Investování do akcií – Co je to obchodování s akciemi?

- Testovací účet u XTB? Procvičte si obchodování zdarma!

Netflix: výsledky za Q2 2026 splnily očekávání, ale výhled zklamal 📉 Akcie v aftermarketu klesají

Denní shrnutí: 📉 Červený den napříč trhy. Sektor AI stahuje Wall Street dolů, drahé kovy pod tlakem

Akcie týdne: ASML – Stroje, které pohánějí budoucnost polovodičů

Netflix je o 45 % níže od svého vrcholu 🚩 Co odhalí výsledky streamovacího giganta?

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.