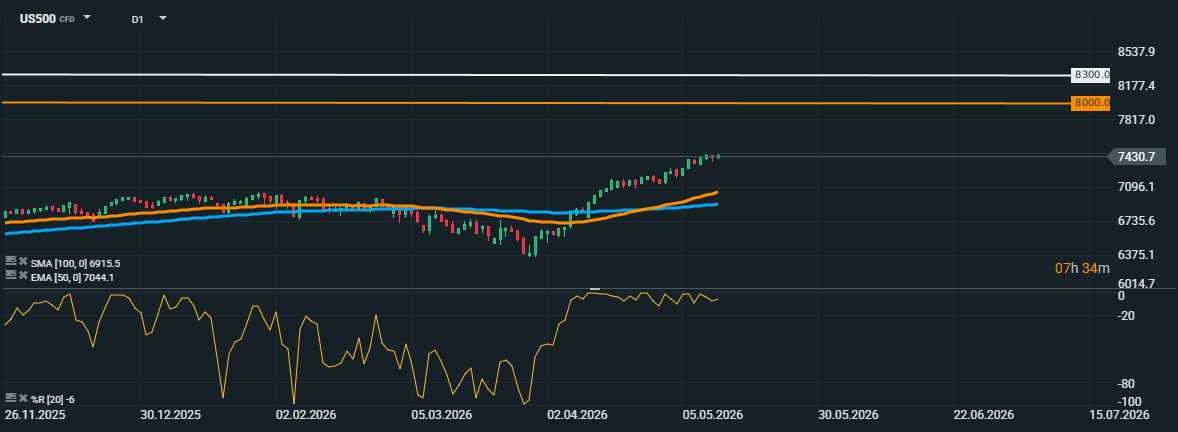

- Morgan Stanley zvýšila 12měsíční cíl pro S&P 500 na 8 300 bodů a roční cíl na 8 000 bodů.

- Zisky firem v indexu S&P 500 za první čtvrtletí zatím rostou o 27 %, výrazně nad očekávanými 12 %.

- Banka preferuje průmysl, finance a spotřebitelsky cyklické akcie.

- Výhled pro Evropu zůstává opatrnější kvůli nejistotě kolem Hormuzského průlivu a vyšším energetickým nákladům.

- Morgan Stanley zvýšila 12měsíční cíl pro S&P 500 na 8 300 bodů a roční cíl na 8 000 bodů.

- Zisky firem v indexu S&P 500 za první čtvrtletí zatím rostou o 27 %, výrazně nad očekávanými 12 %.

- Banka preferuje průmysl, finance a spotřebitelsky cyklické akcie.

- Výhled pro Evropu zůstává opatrnější kvůli nejistotě kolem Hormuzského průlivu a vyšším energetickým nákladům.

Morgan Stanley zaujímá optimističtější postoj k americkým akciím a očekává, že silné firemní zisky společně s odolnou ekonomikou udrží býčí trh v chodu. Banka nově předpokládá, že index S&P 500 může v horizontu příštích 12 měsíců vzrůst až na 8 300 bodů, což by z aktuálních úrovní znamenalo přibližně 12% růst. Tým vedený stratégem Mikem Wilsonem zároveň zvýšil svůj cíl pro konec roku na 8 000 bodů, zatímco předchozí odhad činil 7 800 bodů. Tento posun ukazuje, že jedna z nejvlivnějších bank na Wall Street začíná více věřit v pokračování růstového trendu, a to navzdory geopolitickým rizikům, obavám kolem soukromého úvěrového trhu i dopadům technologických změn spojených s umělou inteligencí.

Hlavním důvodem pro lepší výhled je mimořádně silná výsledková sezóna. Zisky firem z indexu S&P 500 za první čtvrtletí zatím vzrostly o 27 %, což je více než dvojnásobek původních očekávání analytiků, kteří počítali přibližně s 12% růstem. Takto výrazné překvapení přimělo řadu tržních stratégů k přehodnocení jejich výhledů pro americké akcie. Firemní výsledky ukázaly, že americké společnosti dokážou zvyšovat ziskovost i v prostředí zvýšené nejistoty, dražších vstupů a geopolitického napětí. Podle Wilsona právě odolnost zisků navzdory válce s Íránem, rizikům v oblasti privátních úvěrů a technologické disrupci podporuje pozitivní pohled Morgan Stanley na trh.

Wilson zůstal optimistický i během výprodeje, který vyvolala válka s Íránem, a nadále věřil především ve zlepšující se výhled firemních zisků. Tento postoj se zatím ukázal jako správný, protože americké akcie se po propadu rychle zotavily a vrátily se na nová historická maxima. Důležité však je, že Morgan Stanley nevidí růst trhu pouze jako příběh několika největších technologických firem. Wilson očekává, že se růst zisků i tržní vedení v průběhu roku rozšíří do dalších sektorů, i když v prvním čtvrtletí pocházela většina růstu stále z relativně úzké skupiny velkých technologických společností.

Z pohledu sektorů Morgan Stanley preferuje především průmyslové podniky, finanční společnosti a spotřebitelsky cyklické akcie. Tyto oblasti by mohly těžit z pokračující ekonomické odolnosti, investic do infrastruktury, firemních kapitálových výdajů i případného rozšíření růstu mimo technologický sektor. Wilson zároveň upozorňuje, že velcí poskytovatelé cloudové infrastruktury a technologičtí hyperscaleři se stále neobchodují za přehnaně náročná ocenění, což podle něj ponechává prostor pro další růst i v technologické části trhu. To je důležité, protože právě technologické firmy byly v posledních letech hlavním motorem amerických akciových indexů.

Optimismus vůči USA však ostře kontrastuje s opatrnějším pohledem na evropské akcie. Podle Mariny Zavolock z Morgan Stanley zůstává evropský trh uvězněn v nejistotě spojené s narušením dodávek přes Hormuzský průliv. Evropa je citlivější na růst cen energií a dopady geopolitických šoků, protože vyšší náklady mohou rychle zasáhnout firemní marže i spotřebitelskou poptávku. Zavolock očekává, že evropské firmy se budou snažit přenášet rostoucí náklady na zákazníky, což však může vytvořit riziko slabší poptávky. Proto Morgan Stanley nadále počítá spíše s kolísavým a bočním vývojem evropských akciových indexů.

Rozdíl mezi americkým a evropským výhledem tak zůstává výrazný. Zatímco americký trh těží z překvapivě silných zisků, technologické dominance a stále odolné ekonomiky, Evropa čelí větší závislosti na dovážených energiích, vyšší citlivosti na geopolitická rizika a slabšímu růstovému příběhu. Pro investory to znamená, že americké akcie mohou podle Morgan Stanley dál přitahovat kapitál, zejména pokud se růst zisků skutečně rozšíří do více sektorů. Zároveň ale platí, že takto optimistický scénář bude vyžadovat pokračující makroekonomickou odolnost a absenci výraznějšího zhoršení geopolitické situace.

Celkově lze říci, že Morgan Stanley vidí v amerických akciích další prostor pro růst, protože firemní zisky překonávají očekávání a ekonomika zatím zvládá i prostředí zvýšeného napětí. Nový cíl 8 300 bodů pro index S&P 500 ukazuje, že banka očekává pokračování býčího trhu, nikoliv jeho vyčerpání. Klíčové bude, zda se silná výsledková sezóna promění v širší trend a zda se růst přestane opírat pouze o několik technologických gigantů. Pokud se tento scénář naplní, může americký akciový trh zůstat atraktivnější než Evropa i v dalších měsících.

Graf US5OO (D1)

Zdroj: xStation5

Další články o indexech a jejich obchodování:

- Obchodování indexů – Co je to akciový index?

- Obchodování S&P 500 — Jak investovat do indexu S&P 500?

- Obchodování NASDAQ – Jak investovat do indexu US100?

- Indexy - obchodujte akciové indexy online

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 25 CFD na indexy z různých krajin!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Možnost obchodovat už od 0,01 lotu a pár desítek EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Denní shrnutí: Uzavře S&P 500 týden ve ztrátě? ❓ Zjistěte, co dnes hýbalo trhy ⬇️

Tři trhy, které sledovat příští týden: EURUSD, zlato, S&P 500 (26.06.2026)

Kashkari z Fedu tvrdí, že AI si vynutí zvýšení sazeb; EURUSD i USD mění směr ❗

Nálada spotřebitelů podle University of Michigan zaostala za očekáváním

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.