Paradigme clé du marché : la prédominance du mécanisme de rendement de roulement

La comparaison entre le rendement de cours (rendement générique, variation pure du cours du contrat du mois le plus proche) et le rendement total (rendement total incluant les revenus ou le coût du roulement des positions) montre clairement qu’en 2026, c’est la structure des échéances des contrats, et non la direction des cours elle-même, qui a été le principal moteur des résultats sur le marché des matières premières, en particulier dans le secteur de l’énergie. C’est pourquoi l’analyse de la structure des échéances des matières premières est si cruciale dans le trading quotidien, en particulier à un horizon légèrement plus long que le day-trading. Quelles sont les structures d’échéances existantes ?

- Backwardation (offre restreinte) : Les contrats à échéance plus lointaine sont moins chers que les contrats les plus proches. Le rollover de la position entraîne un nombre plus élevé de contrats à terme rachetés, ce qui est illustré par les points de swap. Cette situation a dominé le marché des carburants au premier semestre.

- Contango (offre excédentaire / stocks élevés) : les contrats à plus long terme sont plus chers que les contrats à court terme. Le renouvellement de la position entraîne généralement une perte, car après l’ouverture d’un nouveau contrat à un prix plus élevé, les prix ont tendance à baisser par la suite. Les matières premières présentant une structure de contango offrent généralement des taux de rendement moins favorables (comme on a pu le constater, entre autres, sur les marchés du maïs et du gaz au deuxième trimestre).

Il convient de souligner que les rendements présentés concernent les contrats à terme proposés par Bloomberg, tandis que le rendement de roulement est calculé en renouvelant les contrats à terme cinq jours avant leur échéance.

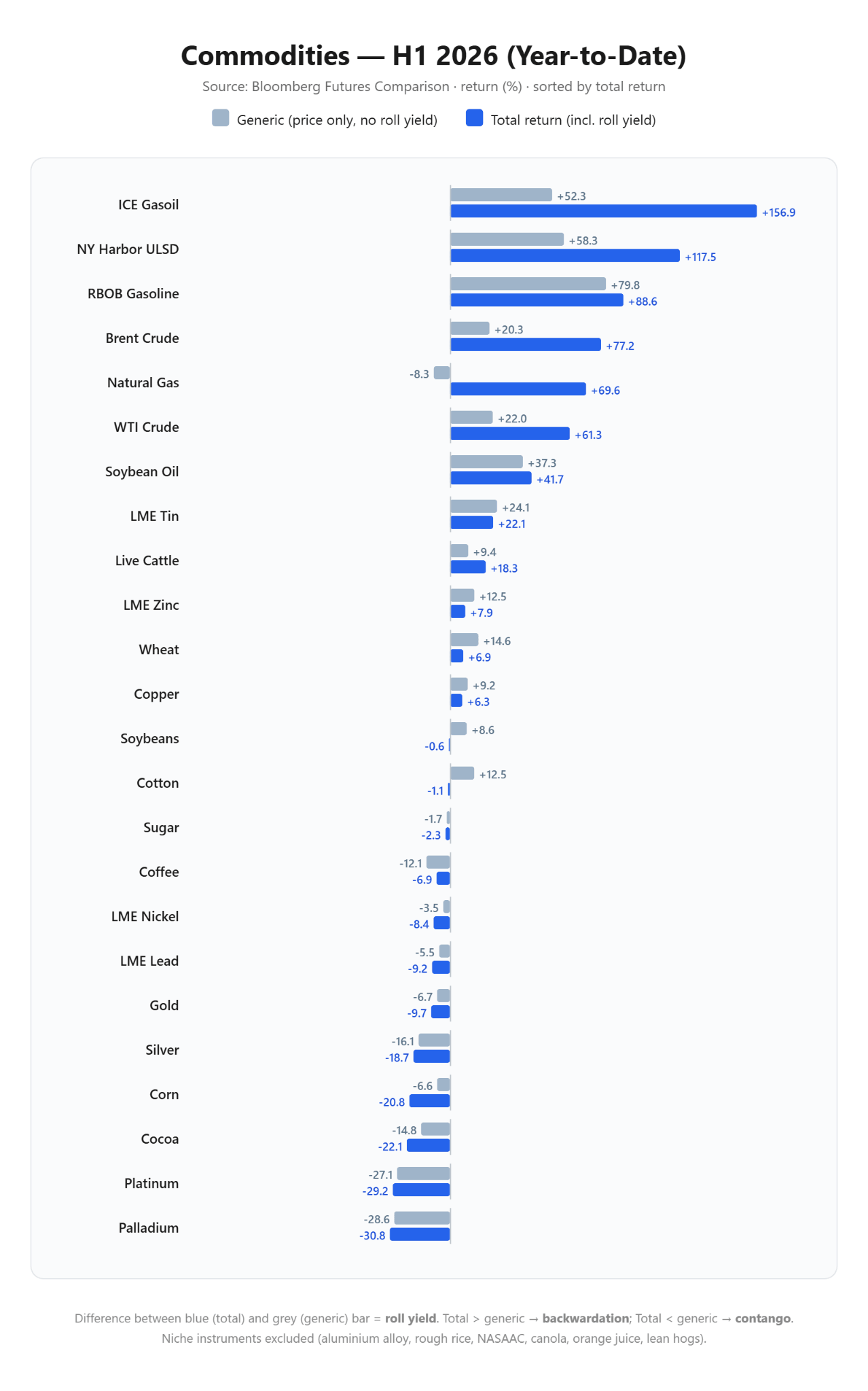

Analyse du premier semestre 2026

Le premier semestre a été marqué par la domination absolue du secteur des carburants et de l’énergie, portée par une pénurie structurelle de l’offre physique.

Les gagnants du premier semestre : le secteur des carburants en situation de « backwardation » marquée

- ICE Gasoil : Le leader incontesté du semestre. Malgré une hausse des prix de +52,3 %, le rendement total a atteint +156,9 %. Plus des deux tiers des bénéfices provenaient directement de la prime de roulement, reflétant le déficit dramatique en distillats moyens et la crise des capacités mondiales de raffinage.

- Diesel (NY Harbor ULSD) : A affiché une évolution similaire : une hausse de prix de +58,3 % s’est traduite par un taux de rendement total de +117,5 %.

- Pétrole brut (Brent et WTI) : Un backwardation profond a amorti l’incertitude du marché. Le Brent a enregistré une hausse de prix de +20,3 %, mais a généré un bénéfice total atteignant +77,2 %. Le WTI a progressé de +22,0 % (prix) / +61,3 % (rendement total).

- Gaz naturel : un cas extrême, démontrant le caractère trompeur des seuls prix au comptant. Le prix du gaz a baissé de -8,3 % ; cependant, en tenant compte du renouvellement des contrats à terme, les investisseurs auraient pu potentiellement gagner +69,6 % grâce au seul renouvellement de la position, compte tenu de la volatilité massive de cet instrument. Il convient de rappeler que, durant les premiers mois de l’année, nous étions confrontés à un backwardation extrême.

- Essence RBOB et huile de soja : Des exceptions où les bénéfices ont été tirés par la demande réelle des consommateurs et celle en biocarburants (essence : +79,8 % en cours / +88,6 % en rendement total ; huile de soja : +37,3 % en cours / +41,7 % en rendement total).

Les perdants du premier semestre : faiblesse structurelle et pièges du contango

- Métaux précieux : Ils ont suivi une tendance baissière stable, malgré un premier mois de forte croissance où l’effet du roulement a été neutre. Le palladium (-30,8 % de rendement total) et le platine (-29,2 % de rendement total) ont le plus souffert, en raison de problèmes de demande dans l’industrie automobile. L’argent a enregistré un rendement total de -18,7 %, et l’or un rendement total de -9,7 %. Il convient de rappeler que ces chiffres concernent les rendements des contrats à terme, et non les cours au comptant.

- Maïs : Un exemple classique de l’effet destructeur du contango. La baisse des prix sur le marché n’a été que de -6,6 %, mais les entrepôts pleins et le coût de maintien de la position à terme ont aggravé la perte réelle des investisseurs jusqu’à atteindre -20,8 %.

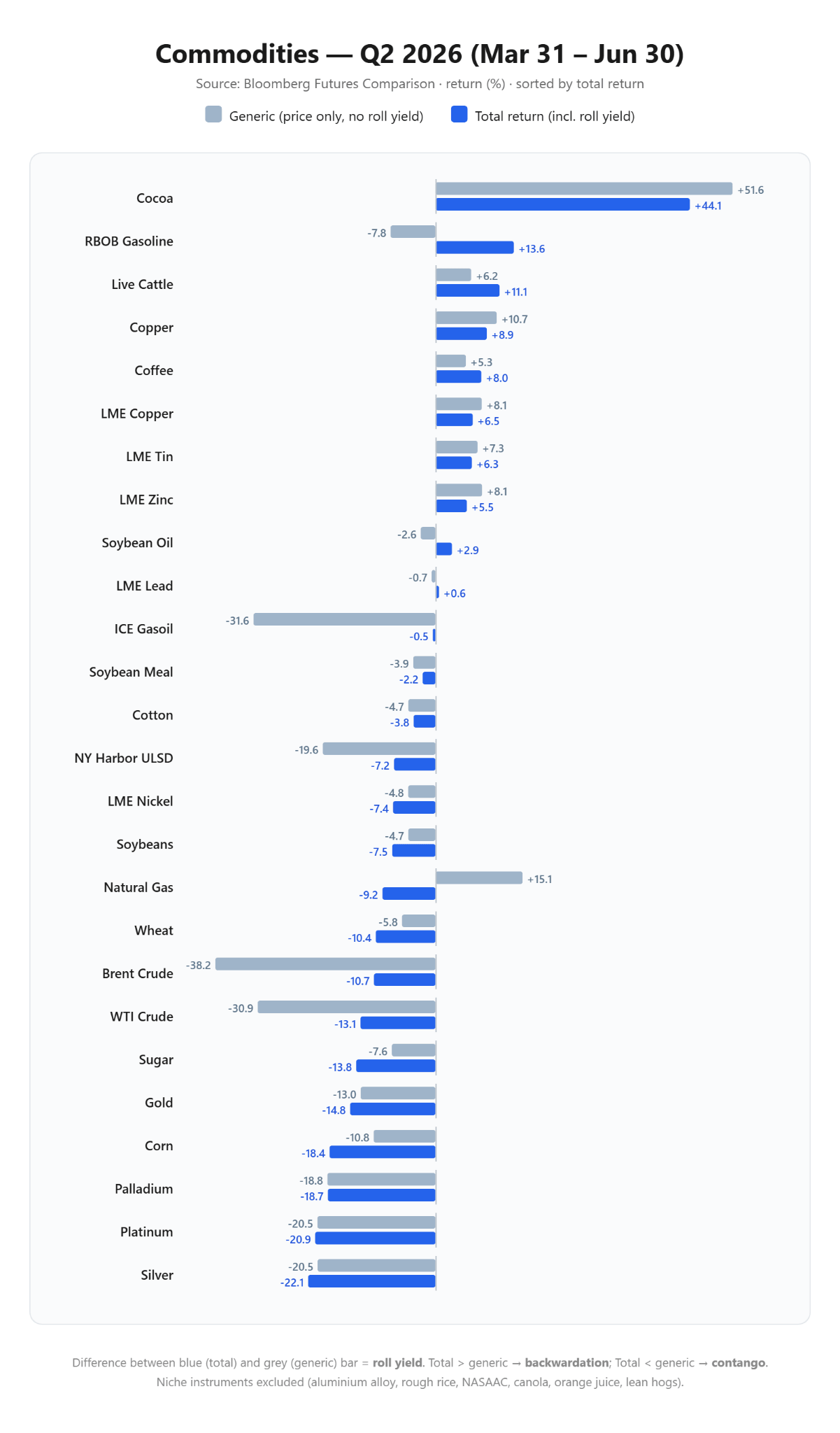

Analyse du deuxième trimestre 2026

Le deuxième trimestre a été marqué par un violent remaniement des forces en présence sur le marché et par l’effondrement des tendances observées depuis le début de l’année.

Les gagnants du deuxième trimestre : le rebond du cacao et la stabilisation du secteur

- Cacao : Après l’éclatement de la bulle au cours des premiers mois de l’année, le deuxième trimestre a été marqué par un retour spectaculaire. La matière première a vu son cours grimper de +51,6 %, offrant aux investisseurs un rendement total de +44,1 %, ce qui la place en tête du classement trimestriel. Ce phénomène s’explique par les craintes liées au phénomène El Niño, qui pourrait entraîner des problèmes de récolte lors de la prochaine saison, malgré des difficultés de demande toujours présentes.

- Métaux industriels : Le cuivre (+8,9 % de rendement total), l’étain (+6,3 % de rendement total) et le zinc (+5,5 % de rendement total) ont enregistré une croissance soutenue et solide, reflétant la stabilisation de la demande manufacturière mondiale avec une faible volatilité des risques. Il convient toutefois de noter que la Chine a récemment montré certains signes de faiblesse économique ; il sera donc intéressant de voir si le cuivre se maintiendra aux alentours de ses plus hauts historiques.

Les perdants du deuxième trimestre : effondrement des prix des carburants et amortissement des pertes

- Pétrole brut (Brent et WTI) : Les cours au comptant du pétrole ont connu un revirement brutal (Brent : -38,2 %, WTI : -30,9 %). Cependant, le backwardation persistant a agi comme un bouclier protecteur pour les positions longues : le rendement total trimestriel final n’a été que de -10,7 % pour le Brent et de -13,1 % pour le WTI. Les investisseurs ont perdu bien moins que ce que laissaient entendre les gros titres de la presse.

- ICE Gasoil : Le prix a chuté de -31,6 %, mais le rendement de roulement a presque entièrement compensé cet effondrement, ramenant la perte trimestrielle du portefeuille à un niveau symbolique de -0,5 %.

- Gaz naturel (piège inverse) : La situation est exactement l’inverse de celle observée en début d’année. Le prix du gaz au deuxième trimestre a augmenté de +15,1 %, mais le marché est entré dans un léger contango. Le coût élevé du roulement des contrats de mai et d’avril a transformé cette hausse de prix en une perte réelle du portefeuille d’environ -9,2 %.

Conclusions à l'issue du premier semestre

- La structure du marché prime sur les prévisions de prix. Le cas du gaz naturel en 2026 montre clairement que miser uniquement sur la direction du prix au comptant peut entraîner un effet financier inverse si l'on néglige les coûts ou les bénéfices liés au renouvellement de la position. La saisonnalité de ce marché détermine en grande partie la forme de la courbe des taux.

- Le pétrole brut comme couverture structurelle. Le maintien d’une position longue sur le pétrole dans un contexte de fort backwardation a procuré un grand confort d’investissement. Les fortes corrections de prix observées à partir du deuxième trimestre ont été en grande partie amorties par le rendement positif du rollover. Actuellement, nous sommes toujours confrontés à une situation de backwardation sur le marché, au moins jusqu’à la mi-2027.

- Les métaux précieux en tant qu’actifs linéaires. Le groupe de l’or et de l’argent est le seul segment du marché où les fluctuations de prix et les taux de rendement réels ont suivi une trajectoire presque identique, non perturbée par le mécanisme de roulement. Tout au long du premier semestre, ce groupe a connu une tendance baissière constante et prévisible.

Graphique du jour : l'USDJPY repart à la hausse. L'intervention ne suffit pas, les marchés attendent une réaction de la Banque du Japon

Calendrier économique : la RBA maintient ses taux, les marchés attendent les chiffres du marché immobilier américain

Avant l'ouverture des marchés européens : Trump pose ses conditions à l'Iran. Les espoirs d'une réouverture rapide du détroit d'Ormuz s'estompent.

Résumé quotidien : Échec des négociations dans le Golfe, flambée des prix du pétrole et du gaz

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."