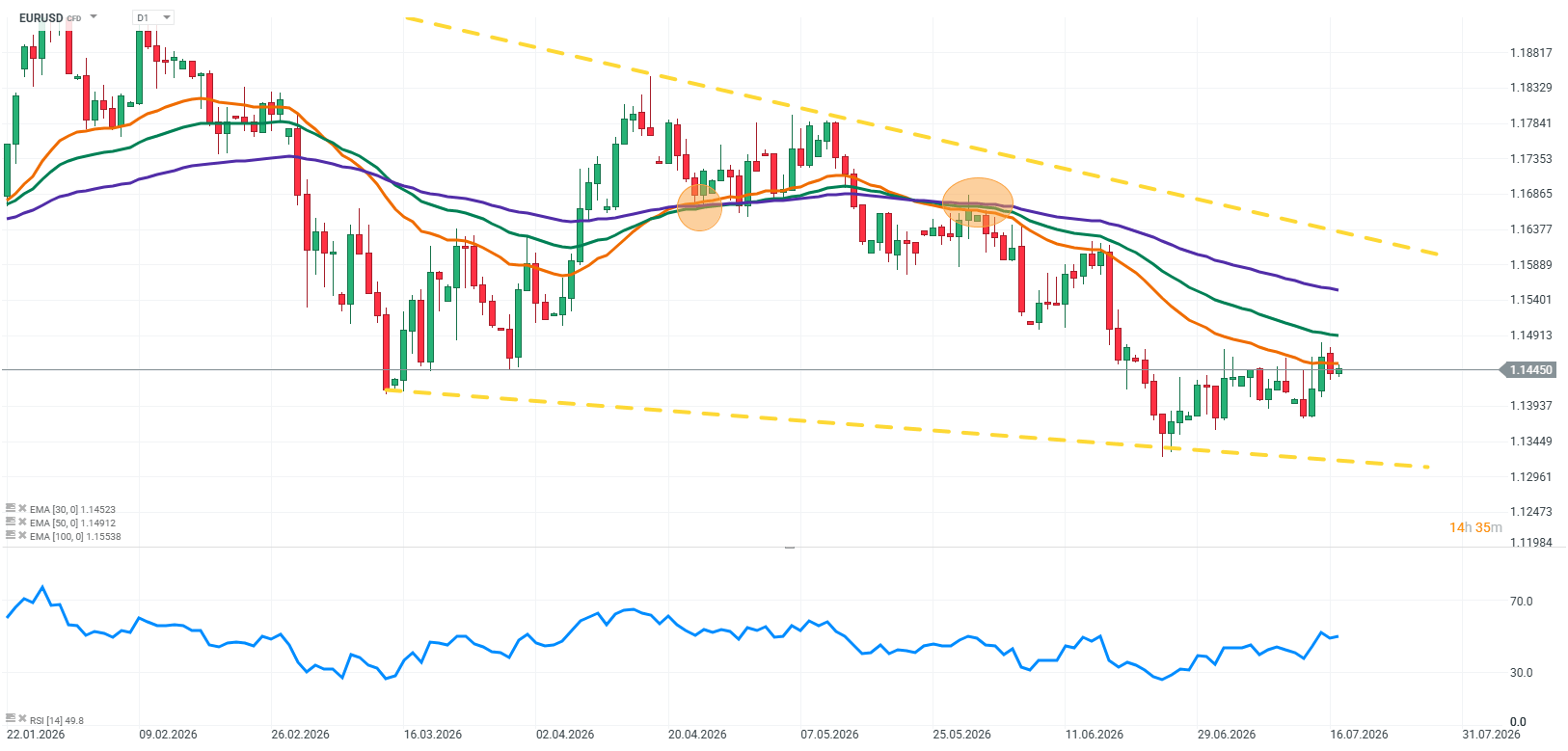

La séance de vendredi sur la paire EUR/USD est marquée par l’attente de nouveaux indices concernant l’orientation future de la politique monétaire des deux côtés de l’Atlantique. Les marchés suivent de près les derniers chiffres de l’inflation dans la zone euro publiés aujourd’hui, ainsi que les récentes déclarations des responsables de la Réserve fédérale, qui s’efforcent de tempérer les anticipations d’un démarrage précoce du cycle de baisse des taux.

La situation actuelle de cette paire de devises majeure est particulièrement intéressante, car une baisse de l’inflation ne se traduit plus automatiquement par un affaiblissement du dollar. Les dernières données américaines ont montré un ralentissement plus marqué que prévu des pressions sur les prix, mais la Fed laisse de plus en plus entendre qu’elle n’a pas l’intention de crier victoire face à l’inflation avant l’heure.

De l’autre côté du marché, l’euro continue de bénéficier du soutien des anticipations selon lesquelles la Banque centrale européenne devra encore faire preuve de prudence. L’inflation dans la zone euro reste supérieure à l’objectif de la BCE, tandis que le risque d’une nouvelle hausse des prix de l’énergie liée aux tensions géopolitiques complique encore davantage les perspectives de politique monétaire.

La paire EUR/USD se trouve donc actuellement prise entre deux discours opposés, les marchés s’efforçant de déterminer si la Fed modifiera plus rapidement son orientation ou si la BCE sera contrainte de maintenir plus longtemps une orientation restrictive de sa politique monétaire.

Source: xStation5

Facteurs influençant actuellement la paire EUR/USD

1. Inflation dans la zone euro : les marchés attendent un signal de la BCE

L’événement clé du côté européen reste la publication, aujourd’hui, du chiffre définitif de l’inflation IPCH pour la zone euro. Les marchés ne se concentrent plus uniquement sur le chiffre de l’inflation en soi, mais plutôt sur ce que ces données pourraient signifier pour l’orientation future de la politique monétaire de la Banque centrale européenne.

L’inflation dans la zone euro a reculé par rapport à ses sommets antérieurs, mais cela ne signifie pas pour autant que le problème de la BCE soit entièrement résolu. Les pressions sur les prix restent supérieures à l’objectif de la banque centrale, tandis que les investisseurs continuent de surveiller de près la résilience de l’inflation sous-jacente et de l’inflation des services.

La question clé n’est pas seulement de savoir si l’inflation est en baisse, mais si le rythme de la désinflation sera suffisant pour que la BCE entame un assouplissement de sa politique monétaire. Si la publication d’aujourd’hui montre que les pressions sur les prix restent plus persistantes que prévu, les marchés pourraient revoir à la baisse leurs anticipations de baisses de taux futures, ce qui pourrait soutenir l’euro.

En revanche, des signes plus nets d’un nouvel apaisement de l’inflation pourraient accroître la pression sur la monnaie unique, les investisseurs commençant alors à anticiper une marge de manœuvre plus importante pour un futur assouplissement monétaire de la part de la BCE.

Le marché de l’énergie reste un autre facteur important. Si les tensions au Moyen-Orient entraînent de nouvelles hausses des prix du pétrole, les pressions inflationnistes en Europe pourraient remonter, limitant ainsi la capacité de la banque centrale à ajuster sa politique.

2. La Fed tente de reprendre le contrôle du discours sur les baisses de taux

Le facteur le plus important pour le dollar reste la communication émanant de la Réserve fédérale. Les récentes données sur l’inflation aux États-Unis se sont révélées nettement plus faibles que prévu, renforçant dans un premier temps les anticipations du marché selon lesquelles la Fed pourrait commencer à baisser ses taux d’intérêt plus tôt que prévu.

Une inflation plus faible devrait naturellement offrir à la banque centrale une plus grande marge de manœuvre pour assouplir sa politique monétaire. Cependant, la Fed semble déterminée à empêcher les marchés de s’orienter trop rapidement vers une interprétation accommodante.

Kevin Warsh a souligné que la Réserve fédérale ne pouvait accepter une situation dans laquelle l’inflation resterait durablement supérieure à l’objectif. Ses commentaires suggèrent que certains décideurs politiques continuent de s’inquiéter d’un assouplissement trop précoce de la politique monétaire. Des signaux encore plus forts sont venus de la présidente de la Fed de Dallas, Lorie Logan, qui a fait valoir que les taux d’intérêt actuels n’étaient peut-être pas suffisamment restrictifs et que de nouvelles hausses pourraient encore se justifier.

Cela ne signifie pas nécessairement que la Fed procédera effectivement à une nouvelle hausse des taux. Le message le plus important pour les marchés est que la banque centrale n’est pas pressée de baisser ses taux.

C’est actuellement le principal facteur qui soutient le dollar. Il y a quelques mois, un ralentissement de l’inflation se traduisait presque automatiquement par une pression sur le dollar américain. Aujourd’hui, les marchés se concentrent beaucoup davantage sur la fonction de réaction de la Fed.

Si les investisseurs concluent que l’inflation est en baisse mais que la Fed a l’intention de maintenir des taux élevés plus longtemps, le dollar pourrait continuer à bénéficier d’un soutien.

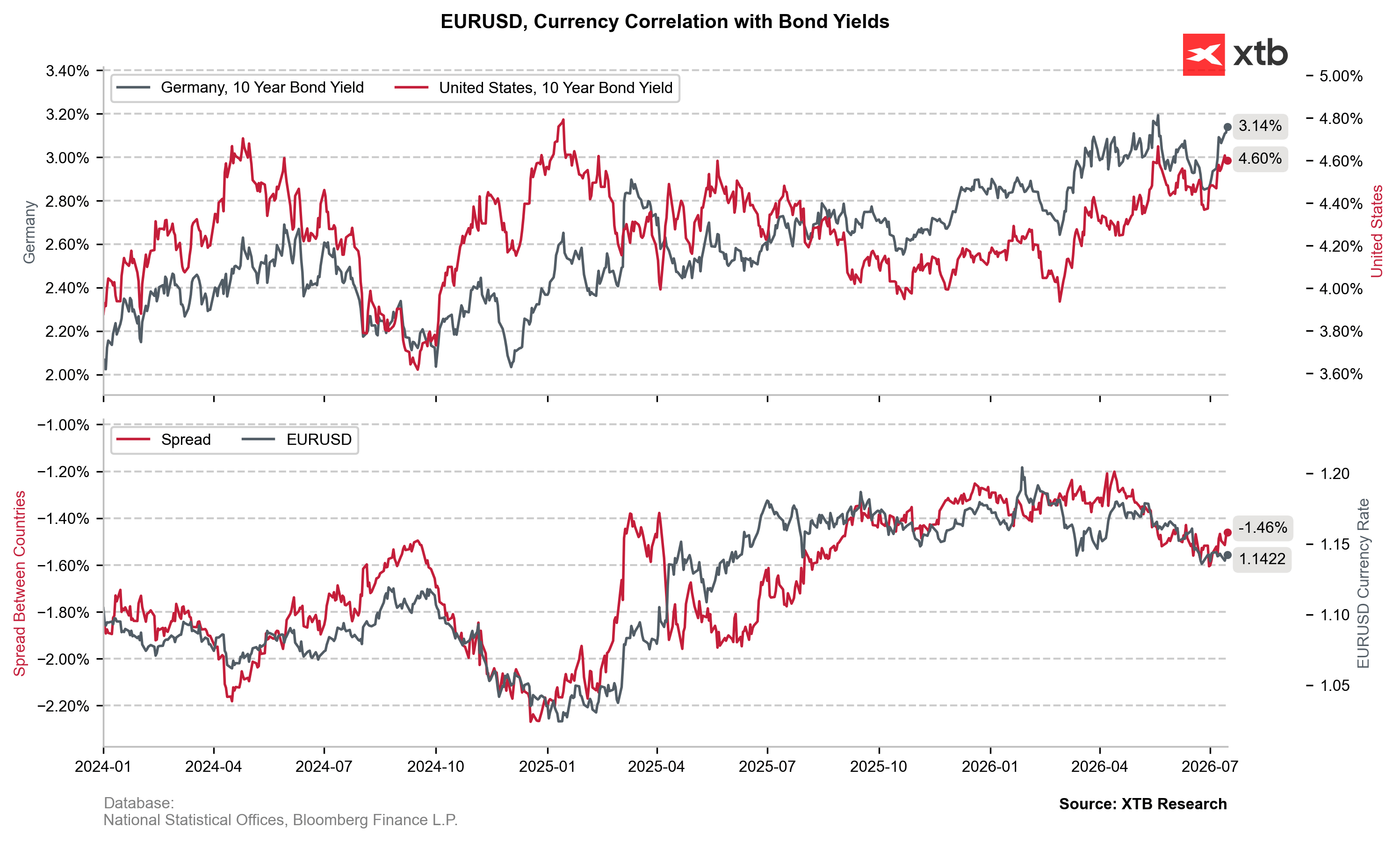

3. Le facteur caché essentiel : les taux d’intérêt réels et les rendements obligataires américains

Un élément qui reste souvent en arrière-plan des discussions sur la paire EUR/USD concerne les taux d’intérêt réels et le marché obligataire. Pour le dollar, ce n’est pas seulement le niveau d’inflation qui importe, mais plutôt la relation entre les tendances de l’inflation et les anticipations concernant la politique de la Fed.

Si l’inflation aux États-Unis continue de baisser, mais que la Réserve fédérale reste prudente et retarde les baisses de taux, les taux d’intérêt réels pourraient rester attractifs pour les investisseurs.

Un tel scénario se traduirait par une baisse de l’inflation, mais aussi par des rendements obligataires relativement élevés et des anticipations limitées quant à un assouplissement monétaire rapide. C’est précisément pour cette raison que les récentes données d’inflation en baisse n’ont pas entraîné une dépréciation durable du dollar.

Les marchés prennent de plus en plus conscience que l’amélioration des données d’inflation pourrait ne pas suffire à elle seule à affaiblir le dollar américain si la Fed maintient une approche prudente et conserve une politique restrictive pendant une période prolongée.

4. Tensions dans le golfe Persique et pétrole : le retour des risques d’inflation

Le dernier facteur influençant la parité EUR/USD reste le contexte géopolitique. La montée des tensions dans le golfe Persique a une nouvelle fois accru l’importance du marché du pétrole et le risque de perturbations de l’approvisionnement.

La hausse des prix de l’énergie peut affecter les devises par deux canaux principaux. Le premier est l’inflation. Un pétrole plus cher pourrait ralentir la baisse des prix à la consommation et réduire la marge de manœuvre dont disposent les banques centrales pour abaisser leurs taux d’intérêt.

Le deuxième canal est l’aversion au risque. Lors de périodes d’incertitude accrue, les investisseurs orientent souvent leurs capitaux vers le dollar américain, considéré comme la principale devise refuge au monde.

Pour la paire EUR/USD, cela crée une complication supplémentaire. La hausse des prix du pétrole pourrait simultanément renforcer les anticipations d’une politique plus restrictive tant de la part de la BCE que de la Fed, tout en soutenant le dollar grâce à une demande accrue d’actifs défensifs.

EUR/USD : les marchés attendent de savoir qui pourra maintenir une politique restrictive le plus longtemps

La situation actuelle de cette paire de devises majeure reflète un choc entre plusieurs discours contradictoires. La Fed tente de convaincre les marchés qu’une baisse de l’inflation ne signifie pas automatiquement le début immédiat d’un cycle de baisse des taux.

La BCE constate un ralentissement des pressions sur les prix, mais doit encore faire face à une inflation supérieure à son objectif et au risque d’une nouvelle hausse des prix de l’énergie. L’incertitude géopolitique renforce encore le rôle du dollar en tant qu’actif refuge.

Le principal vecteur de réaction reste les rendements obligataires et les anticipations concernant l’évolution future des taux d’intérêt.

Si les marchés concluent que la Fed maintiendra une orientation restrictive plus longtemps que prévu initialement, le dollar pourrait rester soutenu même si l’inflation continue de baisser. À l’inverse, une confiance accrue dans le fait que le processus de désinflation aux États-Unis est durable et permettra à la Fed d’entamer un assouplissement monétaire pourrait à nouveau accroître la pression sur le billet vert.

Points clés

- Le chiffre définitif de l’inflation dans la zone euro publié aujourd’hui constituera un signal important pour les anticipations concernant la trajectoire future de la politique monétaire de la BCE.

- L’inflation en Europe est en baisse, mais elle reste un défi pour la banque centrale, notamment en raison des pressions persistantes sur les prix dans le secteur des services.

- Les récentes données américaines faisant état d’une inflation en recul ont renforcé les anticipations de baisses de taux de la Fed, mais les décideurs politiques s’efforcent d’empêcher les marchés d’anticiper un cycle d’assouplissement trop rapide.

- Kevin Warsh et d’autres responsables de la Fed continuent de souligner que la lutte contre l’inflation n’est pas encore terminée.

- Les taux d’intérêt réels et les rendements obligataires restent parmi les principaux facteurs déterminants pour le dollar.

- Les développements dans le golfe Persique pourraient à nouveau accroître les pressions inflationnistes via les marchés de l’énergie, tout en soutenant le dollar en raison d’une aversion au risque accrue.

- La paire EUR/USD se trouve donc à un stade où la question clé n’est pas seulement de savoir quelle économie affiche les meilleurs résultats, mais aussi quelle banque centrale aura les raisons les plus solides de maintenir une politique monétaire restrictive plus longtemps.

Le blé poursuit sa correction et atteint son plus bas niveau depuis le 10 juillet 🚩 La sécheresse, El Niño et la mer Noire au centre de l'attention

📉 Le gaz naturel s'effondre alors que les stocks de l'EIA américaine augmentent

Le pétrole repasse au-dessus des 80 dollars 🔼

Le Nasdaq 100 recule à nouveau 🚩 SanDisk chute de 10 % après la publication de ses résultats, le secteur des semi-conducteurs sous pression

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."