Nous avons entamé la semaine sur fond de hausses significatives des prix des matières premières énergétiques et d’un repli généralisé des investisseurs vers des valeurs refuges. Il s’agit bien sûr des répercussions d’un communiqué publié par le Corps des gardiens de la révolution islamique, selon lequel le détroit d’Ormuz est fermé « jusqu’à nouvel ordre ».

Géopolitique

Tant la hausse des cours du pétrole, dont les États-Unis sont un exportateur net, que le retour de l’aversion au risque constituent des facteurs favorables à la devise américaine. Toutefois, les communications des deux camps sont très contradictoires. Donald Trump a rejeté la déclaration de Téhéran, assurant que la voie resterait ouverte aux navires circulant dans le respect de la loi, ce qui pourrait être l’un des facteurs à l’origine du revirement actuel sur le marché des devises.

Les deux parties annoncent une nouvelle escalade. L’Iran déclare que toute nouvelle action des États-Unis ou de leurs alliés en réponse au blocus sera suivie de représailles sévères. Les États-Unis, quant à eux, préviennent que si Téhéran maintient le blocus, ils mèneront de nouvelles attaques.

Le marché n’anticipe pas encore le scénario le plus pessimiste. L’ampleur des hausses des prix des principales matières premières énergétiques est relativement faible (nous n’avons pas dépassé les plus hauts locaux du 8 juillet) .

- Nous payons actuellement un peu plus de 78 dollars le baril de pétrole Brent ; le WTI oscille autour de 74 dollars.

La situation évolue toutefois de manière dynamique. De nouvelles attaques, notamment contre des navires transitant par le détroit, pourraient entraîner des pics soudains de volatilité.

L'audition de Kevin Warsh

Mardi, le président de la Fed comparaîtra devant le Congrès dans le cadre d'une audition semestrielle.

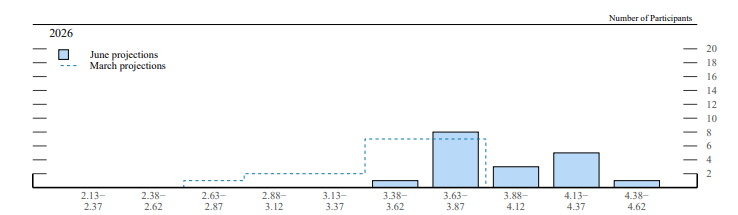

Une seule réunion sous la direction de M. Warsh est désormais derrière nous. Les marchés ne sont toujours pas convaincus quant à la forme que prendra l’approche du nouveau président en matière de politique monétaire. Les premiers signaux, qui ont surpris, se sont révélés modérément « hawkish ».

Cette audition revêt une importance particulière compte tenu de la volonté de M. Warsh de supprimer les « forward guidance », c’est-à-dire les communications indiquant aux marchés l’orientation que le comité entend adopter. Cette volonté de réduire la transparence des actions de la Fed a suscité de nombreuses critiques. Nous nous attendons à ce que M. Warsh soit confronté à un nombre important de questions sur ce sujet.

Rappelons que M. Warsh n’a pas participé au dernier « dot plot », c’est-à-dire à la projection de l’évolution des taux d’intérêt établie par les membres du comité.

Figure 1 : Différence entre les « dot plots » de mars et de juin (niveaux des taux d’intérêt à la fin de 2026)

Source : FOMC, 13 juillet 2026

Bien que la conférence de juin ait quelque peu apaisé les esprits, nombreux sont ceux qui s’attendent encore à ce que M. Warsh tente de satisfaire la Maison Blanche. Les responsables politiques tenteront probablement d’obtenir une réponse à la question clé : en quoi l’approche de M. Warsh en matière d’économie et de politique monétaire diffère-t-elle de celle présentée par M. Trump ?

Inflation IPC

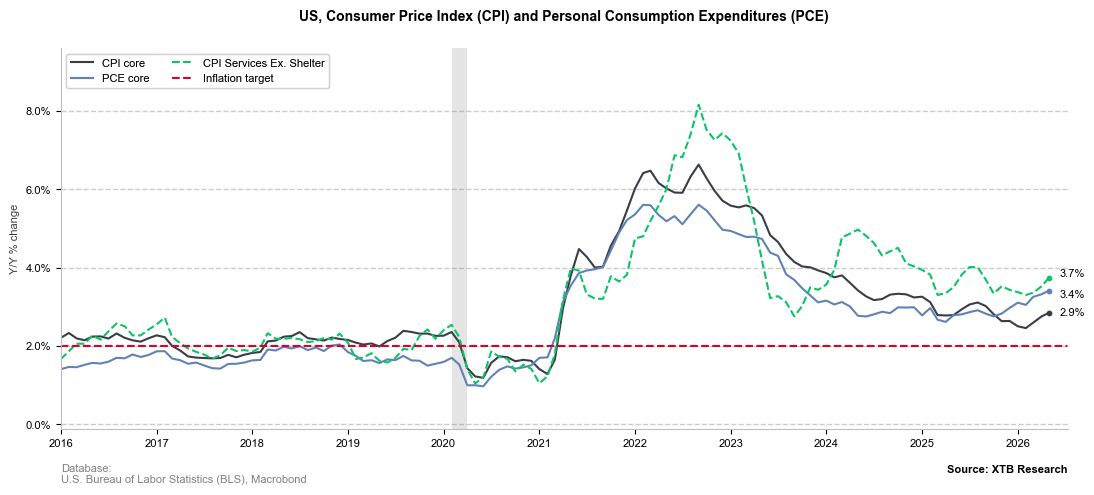

90 minutes avant le début de l’audition, les chiffres de l’inflation américaine du mois de juin seront publiés. Le consensus table sur l’absence de changements majeurs concernant l’inflation sous-jacente (consensus : 2,9 %) et sur une légère baisse de l’inflation globale (consensus : 3,9 %). Toutefois, cela ne constitue pas une raison d’être optimiste. Les pressions sur les prix restent nettement trop élevées, ce qui signifie que le Congrès exigera des explications très précises sur la manière dont M. Warsh compte les ramener au niveau cible.

Figure 2 : Inflation de l’IPC sous-jacent et de l’indice PCE aux États-Unis (2016 – 2026)

Source: XTB Research, 10.07.2026

Source: XTB Research, 10.07.2026

Lors de sa première conférence de presse, le nouveau président a mis fin aux spéculations concernant la possibilité d’un relèvement de l’objectif d’inflation, soulignant également qu’il n’accepterait pas une inflation élevée au nom de la protection de l’emploi. Le marché a perçu ses déclarations comme relativement « hawkish », ce qui a fait grimper les anticipations de hausses des taux d’intérêt de la Fed.

M. Warsh a toutefois également souligné qu’il prêtait attention à ce qui « se trouve à gauche de la virgule décimale ». De plus, il a déclaré que « les techniques actuelles de mesure des pressions sur les prix sont loin d’être idéales ». À titre d’alternative, il a présenté ces derniers mois, entre autres, la moyenne tronquée mise au point par la succursale de la Fed de Dallas. En mai, celle-ci n’atteignait que 2,8 %, de sorte que l’objectif « deux » se situait toujours à gauche de la virgule décimale.

Analyse technique

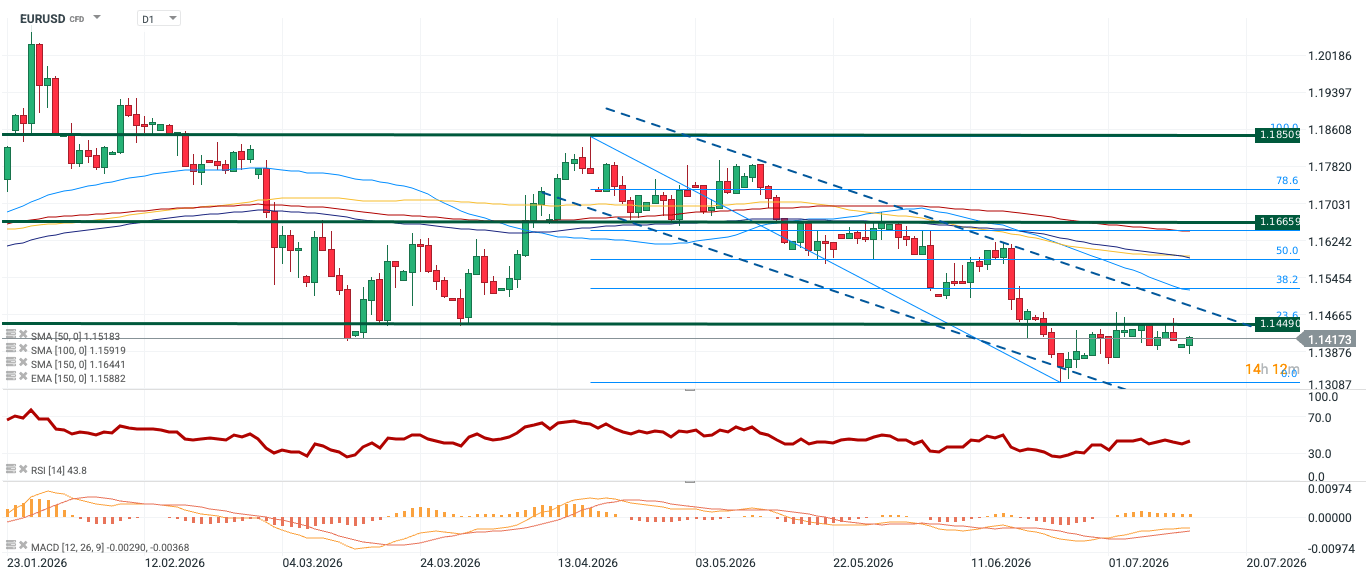

Figure 3 : EURUSD [D1] (23/01/2026 – 13/07/2026)

Source: xStation, 13.07.2026

Source: xStation, 13.07.2026

La paire EURUSD suit une nette tendance baissière depuis début avril. Malgré un ralentissement de la baisse et une stabilisation autour de 1,14, le cours reste nettement en dessous des moyennes mobiles à 50, 100 et 150 jours, qui font office de niveaux de résistance dynamiques.

- La moyenne mobile simple (SMA) à 50 jours coïncide presque avec le niveau de Fibonacci de 38,1 % (autour de 1,152), la SMA à 100 jours se situe près du niveau de Fibonacci de 50 % (1,159) et la SMA à 150 jours prend des valeurs proches du niveau de Fibonacci de 61,8 % (1,164).

Cette configuration corrobore l’avantage du côté de l’offre, tout comme l’indicateur RSI (43,8).

BREAKING : La Banque d'Angleterre maintient ses taux inchangés

🛢️La poursuite de l'escalade et la tension ambiante ne font pas grimper davantage le cours du pétrole

Résumé quotidien : Le marché commence à douter des hausses de taux après les propos de Warsh, mais Trump anéantit le rebond

Un discours finalement moins offensif qu'attendu, ponctué d'esquives à tonalité accommodante.

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."