- Les contrats à terme sur le blé à Chicago se négocient à des niveaux proches de leurs plus hauts depuis deux ans

- Les inquiétudes concernant les exportations de céréales via la mer Noire et la mer d’Azov soutiennent les prix

- Le cabinet de conseil russe IKAR estime désormais les exportations de blé de juillet à 2 millions de tonnes, contre une prévision antérieure de 2,5 millions de tonnes

- Les compagnies maritimes limitent le trafic fluvial sur le canal Azov-Don depuis le 10 juillet

- Les conditions météorologiques défavorables pèsent sur les récoltes de blé en Europe, tandis que les contrats à terme sur le blé à Paris ont atteint leur plus haut niveau depuis mars 2025

- Les contrats à terme sur le blé à Chicago se négocient à des niveaux proches de leurs plus hauts depuis deux ans

- Les inquiétudes concernant les exportations de céréales via la mer Noire et la mer d’Azov soutiennent les prix

- Le cabinet de conseil russe IKAR estime désormais les exportations de blé de juillet à 2 millions de tonnes, contre une prévision antérieure de 2,5 millions de tonnes

- Les compagnies maritimes limitent le trafic fluvial sur le canal Azov-Don depuis le 10 juillet

- Les conditions météorologiques défavorables pèsent sur les récoltes de blé en Europe, tandis que les contrats à terme sur le blé à Paris ont atteint leur plus haut niveau depuis mars 2025

Les contrats à terme sur le blé du CBOT (WHEAT) ont bondi au-delà de 680 cents le boisseau après qu’une forte escalade du conflit entre la Russie et l’Ukraine a une nouvelle fois menacé les exportations de céréales en provenance de la région de la mer Noire. Les contrats à terme sur le blé de Chicago ont grimpé d’environ 5 % en une seule séance, atteignant leur plus haut niveau depuis deux ans, et affichent désormais une hausse d’environ 7 % depuis le début de la semaine. Les investisseurs tentent désormais de déterminer si cette remontée marque le début d’une tendance haussière durable ou s’il s’agit simplement d’une réaction à court terme alimentée par les risques géopolitiques et par un rachat massif de positions courtes de la part des fonds spéculatifs.

Qu’est-ce qui fait grimper les prix du blé ? Les facteurs clés pour les investisseurs

- La récolte de blé en Russie accuse un retard de 7 à 14 jours par rapport à l’année dernière. Ce retard est attribué à des semis tardifs et à des pénuries de gazole, ce qui ralentit l’acheminement des céréales vers les marchés d’exportation.

- Les analystes ont revu à la baisse de 13 à 20 % leurs prévisions d’exportations de blé russe pour juillet. IKAR table désormais sur des exportations inférieures à 2 millions de tonnes, contre une estimation précédente de 2,5 millions de tonnes, tandis que SovEcon a ramené ses prévisions à 2 millions de tonnes, ce qui représente une baisse de 4,8 % en glissement annuel.

- Les perturbations en mer d’Azov alimentent les inquiétudes concernant l’approvisionnement mondial en blé. Depuis le 10 juillet, les compagnies maritimes restreignent le trafic de navires sur le canal Azov-Don en raison du risque croissant d’attaques, bien qu’il n’y ait pas d’interdiction officielle de navigation.

- Environ 25 % des exportations russes de céréales et d’huile de tournesol transitent par les ports peu profonds de la mer d’Azov. Pendant la période de pointe des exportations, d’août à octobre, les ports en eaux profondes de la mer Noire pourraient ne pas compenser entièrement la perte de capacité, ce qui accroît le risque de retards d’expédition.

- Le ministère russe des Transports affirme prendre des mesures pour maintenir la logistique des exportations, mais les acteurs du marché préviennent que certains agriculteurs pourraient être contraints de stocker leurs céréales récoltées si les capacités de transport s’avéraient insuffisantes.

- Les conditions météorologiques sont devenues un autre facteur haussier. Le ministère français de l’Agriculture prévoit que la récolte de blé tendre du pays reculera de 4 % cette année, pour s’établir à environ 32 millions de tonnes, après que des vagues de chaleur répétées ont réduit les rendements.

- Les rendements moyens de blé en France sont estimés à 6,93 tonnes par hectare, soit environ 7 % de moins que l’année dernière, tandis que les températures extrêmes pourraient également avoir endommagé jusqu’à un tiers de la récolte de maïs du pays.

- Les contrats à terme sur le blé à Paris ont atteint leur plus haut niveau depuis mars 2025, s’échangeant au-dessus de 225 € la tonne, ce qui souligne les inquiétudes croissantes concernant l’approvisionnement européen en céréales.

- Les perturbations potentielles des exportations russes pourraient réorienter la demande d’importation vers l’Union européenne et d’autres régions exportatrices. La hausse actuelle est principalement soutenue par les risques géopolitiques en mer Noire, la révision à la baisse des prévisions d’exportation russes, la détérioration des perspectives de récolte en France et d’importantes positions spéculatives à la baisse qui augmentent le risque de nouvelles hausses brutales des prix.

La mer Noire est redevenue le principal moteur du marché du blé

À la suite des attaques de drones ukrainiens, la Russie a restreint le trafic maritime dans la mer d’Azov, une voie par laquelle transitent environ 25 % des exportations céréalières russes. Parallèlement, la Russie a lancé de nouvelles frappes contre les infrastructures portuaires d’Odessa, tandis que les frappes américaines sur l’Iran auraient endommagé un entrepôt de blé. Les marchés des matières premières intègrent rapidement les risques logistiques dans leurs cours, car la Russie reste le premier exportateur mondial de blé et, avec l’Ukraine, ces deux pays représentent une part significative du commerce mondial des céréales.

La mer Noire constitue un corridor d’exportation stratégique reliant les producteurs d’Europe de l’Est aux acheteurs d’Afrique, d’Asie et du Moyen-Orient. Même des perturbations partielles du trafic maritime peuvent entraîner une hausse des coûts de transport, retarder les livraisons et faire grimper les prix alimentaires mondiaux. Les analystes préviennent également que ces perturbations pourraient à terme s’étendre aux expéditions d’engrais et à d’autres matières premières agricoles, ce qui risquerait d’accentuer les pressions inflationnistes bien au-delà du marché du blé.

Les fonds spéculatifs ont amplifié la remontée

Les développements géopolitiques n’expliquent qu’une partie de la situation. Avant le début de la remontée, les fonds de gestion détenaient l’une de leurs plus importantes positions courtes nettes sur les contrats à terme sur le blé du CBOT depuis plusieurs mois, reflétant des anticipations généralisées de nouvelles baisses des prix.

La détérioration soudaine des perspectives géopolitiques a contraint de nombreux investisseurs à racheter les contrats qu’ils avaient précédemment vendus afin de limiter leurs pertes. Ce rachat de positions courtes entraîne souvent des fluctuations de prix bien plus importantes que ne le justifieraient les seuls fondamentaux de l’offre et de la demande. La combinaison de l’escalade des tensions en mer Noire et d’un positionnement fortement baissier a permis aux contrats à terme sur le blé d’atteindre leurs plus hauts niveaux depuis deux ans.

Les fondamentaux restent stables, mais la géopolitique anime le marché

Malgré cette forte remontée, les fondamentaux de l’offre américaine restent relativement sains. Selon le dernier rapport de l’USDA sur l’état d’avancement des cultures, 67 % de la récolte de blé d’hiver aux États-Unis a déjà été moissonnée, ce qui est en avance sur la moyenne historique, 72 % de la récolte de blé de printemps a atteint le stade de l’épiaison, et 58 % de la récolte est jugée de bonne à excellente. Cela suggère que la remontée actuelle est principalement alimentée par les risques géopolitiques et le positionnement des investisseurs plutôt que par une détérioration de la production mondiale.

La demande à l’exportation reste également favorable. Taïwan a récemment acheté environ 98 000 tonnes de blé américain, confirmant la persistance de la demande internationale, bien que les exportations de blé de l’Union européenne au cours de la première quinzaine de juillet aient été légèrement inférieures au rythme de l’année dernière. Pour les investisseurs, cela signifie qu’à court terme, l’évolution des prix dépendra probablement bien davantage de la situation dans la région de la mer Noire que des données de récolte ou de l’équilibre global de l’offre.

Les prochains jours détermineront si les perturbations des exportations en mer Noire s’avèrent temporaires ou si elles se transforment en contraintes d’approvisionnement plus durables. Si la Russie maintient ses restrictions de transport maritime ou si l’activité militaire s’étend à d’autres ports et terminaux d’exportation, les prix du blé pourraient rester élevés. En revanche, un apaisement rapide des tensions géopolitiques pourrait rapidement ramener l’attention du marché sur les perspectives de récolte favorables et les stocks mondiaux de céréales confortables.

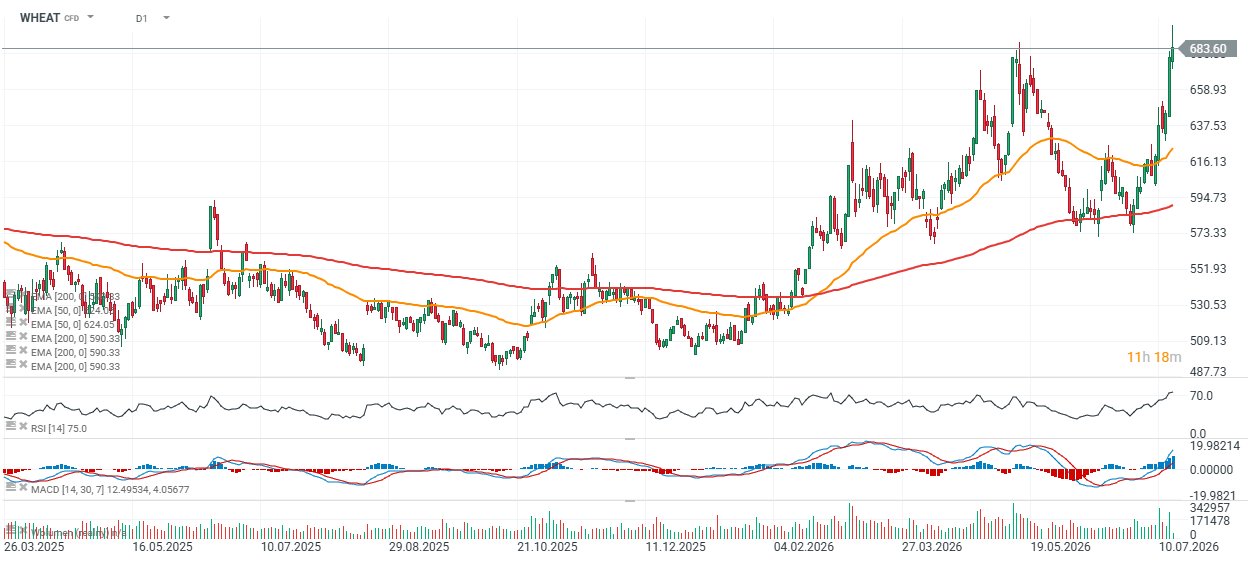

Graphique du BLÉ (période D1)

Le contrat sur le blé du CBOT a désormais progressé pendant une troisième séance consécutive, ce rebond de trois jours étant comparable, en ampleur, à la poussée haussière observée entre le 8 et le 14 mai. Les cours ont atteint une zone de résistance clé. Un passage durable au-dessus de 700 cents le boisseau pourrait potentiellement ouvrir la voie à une nouvelle phase haussière, même si, à ce stade, un recul correctif vers la zone des 640-650 cents semble tout aussi plausible.

Source: xStation5

Graphique du jour : le DE40 se maintient près de son plus haut historique !

Calendrier économique : les chiffres de l'emploi inférieurs aux prévisions pourraient-ils pousser la Fed à relever ses taux ?

Avant l'ouverture des marchés : Les actions sous pression après des prises de bénéfices à Wall Street, le marché des changes au point mort (06/08/2026)

Résumé quotidien : le Dow Jones atteint des niveaux records, l'or et l'argent rebondissent grâce aux espoirs d'un accord entre les États-Unis et l'Iran

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."