- Les hyperscalers devraient consacrer environ 760 milliards de dollars à l’IA en 2026, tandis que les revenus estimés générés par les produits d’IA ne devraient atteindre que 80 à 150 milliards de dollars.

- Malgré des inquiétudes croissantes quant au retour sur investissement, les grandes entreprises technologiques ne ralentissent pas leurs dépenses. Au contraire, elles intensifient la course à la domination dans le domaine de l’IA.

- Morgan Stanley estime que les émissions mondiales de dette liées aux investissements dans l’IA pourraient atteindre environ 570 milliards de dollars en 2026, ce qui représente une croissance d’environ 100 % par rapport à l’année précédente.

- À elles seules, Amazon, Microsoft, Alphabet, Meta et Oracle ont émis pour 160 milliards de dollars d’obligations au cours des premiers mois de 2026, soit une hausse d’environ 47 % par rapport à l’ensemble de l’année 2025.

- Les financements liés à l’IA représentent déjà environ la moitié de l’ensemble des émissions d’obligations d’entreprises américaines notées « investment grade » en 2026.

- Les hyperscalers devraient consacrer environ 760 milliards de dollars à l’IA en 2026, tandis que les revenus estimés générés par les produits d’IA ne devraient atteindre que 80 à 150 milliards de dollars.

- Malgré des inquiétudes croissantes quant au retour sur investissement, les grandes entreprises technologiques ne ralentissent pas leurs dépenses. Au contraire, elles intensifient la course à la domination dans le domaine de l’IA.

- Morgan Stanley estime que les émissions mondiales de dette liées aux investissements dans l’IA pourraient atteindre environ 570 milliards de dollars en 2026, ce qui représente une croissance d’environ 100 % par rapport à l’année précédente.

- À elles seules, Amazon, Microsoft, Alphabet, Meta et Oracle ont émis pour 160 milliards de dollars d’obligations au cours des premiers mois de 2026, soit une hausse d’environ 47 % par rapport à l’ensemble de l’année 2025.

- Les financements liés à l’IA représentent déjà environ la moitié de l’ensemble des émissions d’obligations d’entreprises américaines notées « investment grade » en 2026.

En 2026, les plus grandes entreprises technologiques mondiales pourraient consacrer jusqu’à 760 milliards de dollars aux infrastructures d’intelligence artificielle, alors que les revenus générés directement par les produits d’IA sont estimés, de manière non officielle, à seulement 80 à 150 milliards de dollars. Ce déséquilibre croissant inquiète de plus en plus les investisseurs, qui commencent à se demander si l’essor actuel de l’IA marque l’aube d’une nouvelle ère technologique ou s’il s’agit simplement d’une nouvelle course coûteuse à la domination du marché. Le marché ne remet plus en cause le potentiel de transformation de l’IA ; il s’intéresse désormais davantage à la rapidité avec laquelle ces investissements peuvent se traduire en flux de trésorerie tangibles. Ce changement est particulièrement visible dans la performance des marchés boursiers, où les fabricants de semi-conducteurs et les fournisseurs d’infrastructures ont nettement surperformé les entreprises qui financent l’écosystème plus large de l’IA. L’histoire des marchés financiers suggère que des tensions similaires sont apparues lors du développement d’Internet, des réseaux de télécommunications et du cloud computing. La question clé reste la même : qui s’appropriera en fin de compte les rentes économiques générées par la transformation technologique la plus importante de ces dernières décennies ?

Les investisseurs s’intéressent de plus près aux rendements de l’IA

Au cours des deux dernières années, les investisseurs se sont principalement concentrés sur l’ampleur des dépenses annoncées par les plus grandes entreprises technologiques. Amazon, Microsoft, Alphabet, Meta et Oracle n’ont cessé d’augmenter leurs budgets consacrés aux centres de données, aux processeurs de pointe et à l’infrastructure informatique nécessaire pour soutenir le développement de l’IA.

Il n’est donc pas surprenant que les investisseurs s’interrogent de plus en plus sur le lien entre ces dépenses et la génération future de revenus. Si le secteur investit actuellement entre cinq et neuf dollars pour chaque dollar de chiffre d’affaires prévu dans l’IA, les marchés s’attendent naturellement à des preuves que cette allocation de capital est économiquement justifiée.

Ce n’est pas un hasard si la valorisation relative des hyperscalers américains par rapport au secteur des semi-conducteurs affiche une tendance à la baisse. Les investisseurs semblent de plus en plus disposés à récompenser les entreprises qui fournissent les « pioches et pelles » de la ruée vers l’or de l’IA, tout en se montrant plus exigeants envers celles qui financent le déploiement de l’infrastructure elle-même.

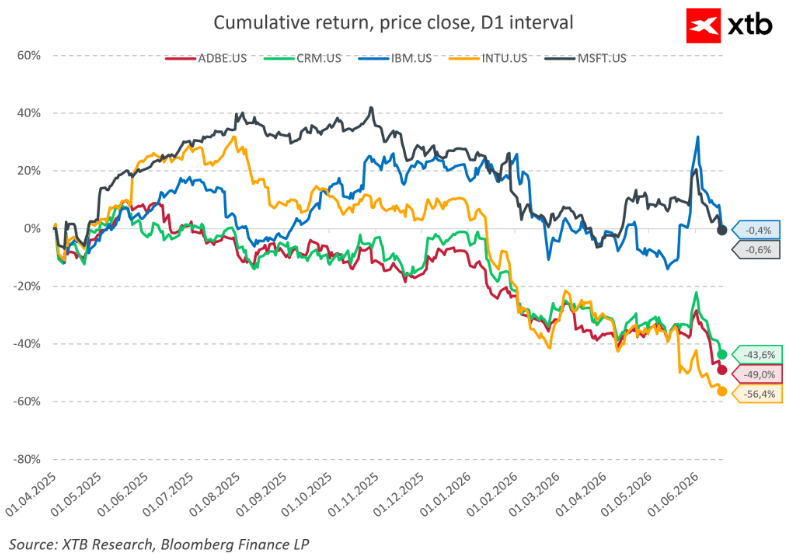

Selon les estimations publiques, les hyperscalers pourraient dépenser environ 3 000 milliards de dollars dans l’IA d’ici 2030. Même si les projections tablant sur des revenus liés à l’IA pouvant atteindre 7 000 milliards de dollars au cours de la prochaine décennie s’avéraient exactes, l’ampleur de l’investissement resterait extraordinaire. En supposant que ces entreprises parviennent à terme à générer des marges bénéficiaires nettes de 50 % sur les produits d’IA, il faudrait encore de nombreuses années pour que l’investissement de 3 000 milliards de dollars du secteur produise un rendement significatif. Dans le même temps, les actions du secteur des logiciels ont enregistré une sous-performance significative depuis plusieurs trimestres.

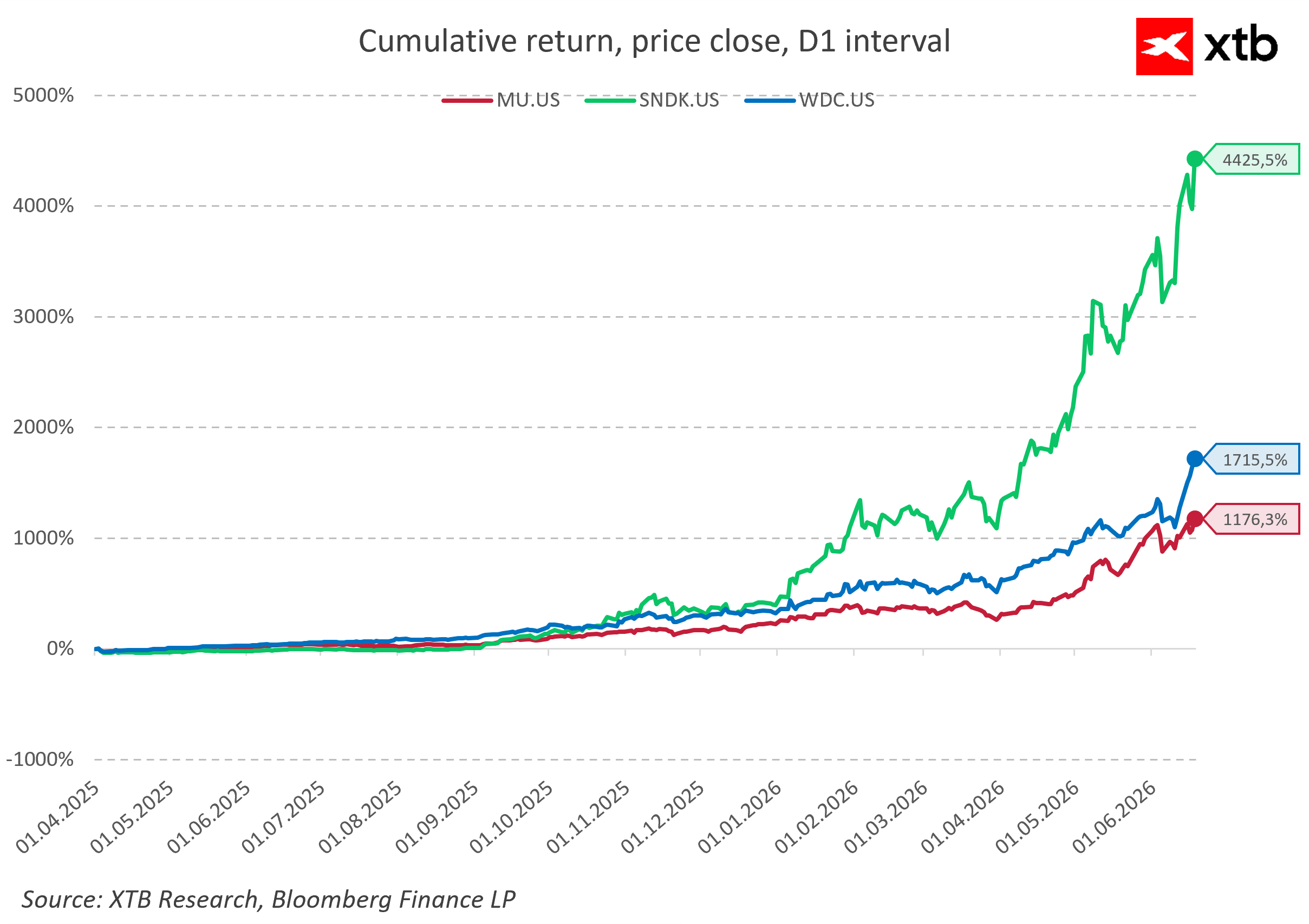

À l'inverse, les actions des fabricants de puces mémoire ont connu une forte hausse au cours de la même période. De telles divergences extrêmes sont rarement de bon augure et pourraient, à terme, compromettre l'ampleur de la reprise du secteur technologique.

Les bénéficiaires sont clairs, mais pas les gagnants

Les principaux bénéficiaires de la phase actuelle du cycle de l’IA restent les fabricants de puces, les producteurs de mémoire et les fournisseurs de systèmes de refroidissement et d’infrastructures énergétiques. Ces entreprises sont les bénéficiaires les plus directs de la hausse de la demande en puissance de calcul. Cette dynamique n’a rien de nouveau.

Dès le XIXe siècle, les investisseurs finançaient la construction de chemins de fer bien avant qu’il ne soit clair quelles compagnies ferroviaires survivraient et tireraient profit de ces nouvelles infrastructures. De même, à la fin des années 1990, les capitaux ont afflué vers les infrastructures Internet avant même que des modèles économiques viables n’aient vu le jour. De nombreuses entreprises ont disparu, mais les chemins de fer, les réseaux de fibre optique et les infrastructures de données ont perduré, devenant le fondement des futures vagues de croissance économique.

Cependant, ce sont généralement les maillons situés en bout de chaîne de valeur qui génèrent les marges les plus élevées. Si c’est précisément là que les marchés commencent à percevoir la plus grande incertitude — comme le suggèrent les valorisations en baisse dans certains segments du secteur des logiciels —, la pérennité de la poursuite des dépenses d’investissement liées à l’IA devient une question de plus en plus importante.

La dette finance la course à l’armement technologique

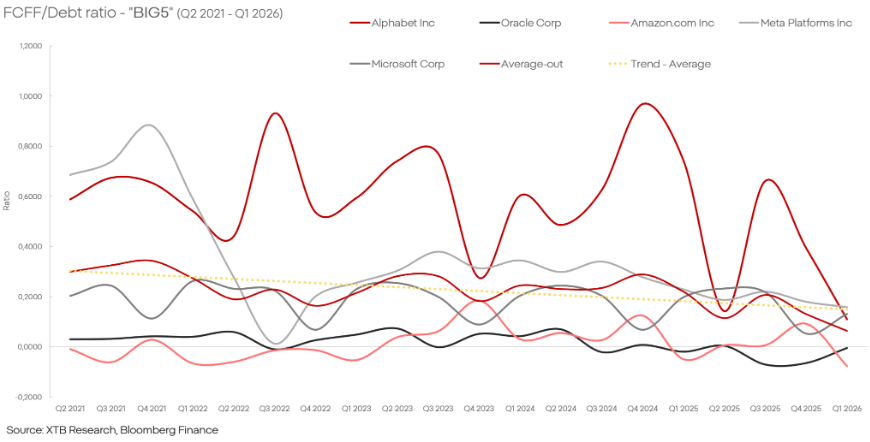

La hausse des dépenses d’investissement est de plus en plus financée par des émissions obligataires et des levées de fonds propres. Selon les estimations de Morgan Stanley, les émissions obligataires mondiales liées aux investissements dans l’IA pourraient atteindre environ 570 milliards de dollars en 2026, ce qui représente une croissance de près de 100 % par rapport à l’année précédente.

L’ampleur de ces financements est remarquable. Nvidia a réalisé une émission obligataire record, Amazon a levé des capitaux supplémentaires par emprunt, Alphabet a émis des milliards sous forme de dette et de capitaux propres, tandis qu’Oracle prévoit d’engager des dizaines de milliards supplémentaires pour développer son infrastructure d’IA.

Historiquement, les périodes caractérisées par une montée en flèche de l’endettement et par des activités de financement de cette ampleur ont souvent précédé une réévaluation des attentes du marché. D’un autre côté, les plus grandes entreprises technologiques continuent de générer d’énormes flux de trésorerie et de bénéficier d’un accès à des capitaux relativement peu coûteux. Mesurer le retour sur investissement dans l’IA reste difficile, notamment parce que certaines de ces dépenses peuvent simplement représenter le coût nécessaire au maintien d’avantages concurrentiels et à l’amélioration de l’efficacité opérationnelle.

L'IA suivra-t-elle la voie du cloud computing ?

Le scénario pessimiste part du principe que les dépenses consacrées à l'IA s'avéreront finalement excessives par rapport aux revenus futurs générés, ce qui obligera les entreprises à réduire leurs investissements et entraînera une correction des valorisations. Compte tenu des niveaux de dépenses actuels et des valorisations du marché, cette issue ne peut être écartée.

Il existe toutefois un autre scénario, que les investisseurs ont déjà observé par le passé. Entre 2010 et 2018, les investissements dans le cloud computing ont souvent semblé excessifs, mais ils ont finalement jeté les bases de l’un des segments les plus rentables de l’économie numérique moderne.

La question la plus importante aujourd’hui n’est donc pas de savoir si l’intelligence artificielle va transformer l’économie mondiale. Ce résultat semble de plus en plus inévitable. La véritable incertitude réside dans l’identification des entreprises technologiques qui parviendront à convertir des dépenses d’investissement record en avantages concurrentiels durables et en rendements supérieurs pour les actionnaires. La hausse des fournisseurs d’infrastructures s’est considérablement accélérée, mais on ne sait toujours pas quelles entreprises finiront par capter la plus grande part de la valeur économique créée.

Eryk Szmyd Analyste des marchés financiers, XTB

Calendrier économique : quels événements pourraient influencer les marchés cette semaine ? (08/03/2026)

Action Schneider Electric : résultats semestriels en progression

À la mi-séance : Les actions européennes atteignent leur plus haut niveau depuis trois semaines ! Apple recule en pré-ouverture aux États-Unis !

Action Saint-Gobain : le titre bondit de 8,30% après ses résultats

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."