- Les contrats à terme sur le cacao à l’ICE ont de nouveau franchi la barre des 5 000 dollars la tonne, soit près du double de leurs plus bas niveaux enregistrés fin février, les investisseurs anticipant une nouvelle fois les risques climatiques en Afrique de l’Ouest.

- La probabilité croissante d’un épisode El Niño de très forte intensité, combinée aux premiers signes d’un développement plus faible des cultures en Côte d’Ivoire, a ravivé les inquiétudes concernant l’approvisionnement en cacao pour la saison 2026/27, malgré des stocks mondiaux qui restent élevés.

- Les semaines à venir pourraient s’avérer décisives pour le marché du cacao, car les enquêtes sur le terrain prévues en juillet détermineront si le récent rebond des prix s’explique par la détérioration des conditions de culture ou si les investisseurs se concentreront à nouveau sur l’abondance des stocks et la faiblesse de la demande.

- Les contrats à terme sur le cacao à l’ICE ont de nouveau franchi la barre des 5 000 dollars la tonne, soit près du double de leurs plus bas niveaux enregistrés fin février, les investisseurs anticipant une nouvelle fois les risques climatiques en Afrique de l’Ouest.

- La probabilité croissante d’un épisode El Niño de très forte intensité, combinée aux premiers signes d’un développement plus faible des cultures en Côte d’Ivoire, a ravivé les inquiétudes concernant l’approvisionnement en cacao pour la saison 2026/27, malgré des stocks mondiaux qui restent élevés.

- Les semaines à venir pourraient s’avérer décisives pour le marché du cacao, car les enquêtes sur le terrain prévues en juillet détermineront si le récent rebond des prix s’explique par la détérioration des conditions de culture ou si les investisseurs se concentreront à nouveau sur l’abondance des stocks et la faiblesse de la demande.

Il y a à peine quatre mois, il semblait que la phase la plus spectaculaire de la remontée des cours du cacao avait enfin pris fin. Après avoir très fortement reculé par rapport à leurs plus hauts historiques, les contrats à terme sur le cacao de l’ICE ont progressivement perdu du terrain, les investisseurs se concentrant de plus en plus sur le retour d’un excédent mondial de l’offre. Ce scénario perd à nouveau de sa crédibilité. Les cours du cacao ont repris leur ascension pour repasser au-dessus de 5 000 dollars la tonne, soit près du double des plus bas enregistrés fin février. Le marché intègre à nouveau les risques météorologiques en Afrique de l’Ouest, région responsable de la majeure partie de la production mondiale de cacao. La question clé est désormais de savoir si ce rebond n’est qu’une simple correction après une vague de ventes excessive ou s’il marque le début d’une tendance haussière plus générale.

Les conditions météorologiques reprennent le dessus

Les risques météorologiques en Afrique de l’Ouest sont redevenus le facteur dominant qui détermine les cours du cacao, les investisseurs s’inquiétant de plus en plus de l’impact d’El Niño sur la prochaine récolte.

Le principal catalyseur de ces derniers jours a été le retour des inquiétudes liées à El Niño. L’Agence météorologique japonaise a officiellement confirmé la formation de ce phénomène climatique dans le Pacifique, tandis que l’Administration nationale océanique et atmosphérique des États-Unis (NOAA) estime à environ 67 % la probabilité d’un « Super El Niño » très puissant.

Pour le marché du cacao, cela revêt une importance capitale. El Niño entraîne généralement des conditions plus chaudes et plus sèches en Afrique de l’Ouest, réduisant l’humidité du sol lors de l’une des étapes les plus cruciales du développement du cacaoyer. Le cacao est particulièrement vulnérable à une sécheresse prolongée, qui peut affaiblir les arbres, réduire la formation de cabosses et, au final, faire baisser les rendements.

C’est pourquoi les opérateurs réagissent bien avant que des pertes de production ne soient officiellement confirmées. Sur le marché du cacao, les anticipations influencent souvent les cours bien avant que les données de récolte ne soient disponibles. Les craintes grandissantes quant à une récolte principale décevante, qui débutera en septembre, constituent déjà un soutien significatif pour les contrats à terme.

Les premières enquêtes sur les récoltes suscitent de nouvelles inquiétudes

Les premières évaluations de la récolte 2026/27 indiquent un développement plus faible des cabosses, ce qui renforce les craintes que la prochaine récolte principale ne soit bien inférieure aux niveaux de l’année dernière.

Les prévisions météorologiques ne sont pas la seule raison à l’origine de la récente remontée des cours. Les premières enquêtes sur le terrain en Côte d’Ivoire indiquent une formation inférieure à la moyenne des jeunes cabosses de cacao, appelées « cherelles », ce qui constitue l’un des premiers signaux d’alerte pour la saison à venir.

Les estimations préliminaires suggèrent que la Côte d’Ivoire pourrait produire environ 1,8 million de tonnes lors de la récolte débutant en septembre, contre environ 2,2 millions de tonnes attendues pour la saison en cours. Cet écart est considérable et contribue à expliquer pourquoi les contrats à terme sur le cacao ont rebondi de manière aussi spectaculaire par rapport à leurs plus bas niveaux de février.

Le marché attend désormais les nouvelles enquêtes de terrain prévues en juillet, qui devraient donner une image beaucoup plus claire des perspectives de production. Si ces rapports confirment un développement insuffisant des cabosses, les cours du cacao pourraient rester bien soutenus.

La croissance de l’offre continue de freiner l’optimisme

Malgré la récente remontée, les données actuelles sur l’offre indiquent toujours des conditions de marché relativement confortables, ce qui empêche les investisseurs d’adhérer pleinement à un nouveau cycle haussier.

Il y a quelques semaines à peine, les cours du cacao étaient sous pression en raison de signes d’amélioration de l’offre mondiale.

La Côte d’Ivoire a indiqué que plus de 2,04 millions de tonnes de cacao étaient arrivées dans ses ports depuis le début de la campagne de commercialisation, soit environ 20 % de plus que l’année précédente. Le Nigeria a également fait état d’une hausse de 28 % en glissement annuel de ses exportations de cacao lors du mois de mai.

Dans le même temps, les stocks de cacao certifiés par l’ICE ont atteint leur plus haut niveau depuis près de deux ans, dépassant les 2,94 millions de sacs.

Historiquement, la hausse des stocks tend à freiner toute nouvelle progression des prix. C’est pourquoi la remontée actuelle semble refléter des inquiétudes quant aux risques pesant sur la production future plutôt qu’une pénurie immédiate de cacao physique.

La demande de cacao reste sous pression

La demande continue de s’affaiblir dans les principales régions consommatrices, les fabricants de chocolat étant confrontés aux conséquences de prix du cacao exceptionnellement élevés.

La demande reste l’un des maillons faibles du marché actuel.

En Amérique du Nord, les volumes de cacao broyé au premier trimestre ont reculé de 3,8 % en glissement annuel. L’Europe a enregistré des résultats encore plus médiocres, avec une baisse de 7,8 % des volumes broyés, ce qui représente le premier trimestre le plus faible depuis 17 ans.

Pour les fabricants de chocolat, la hausse des prix du cacao se traduit directement par une augmentation des coûts de production et une pression sur les marges. De nombreuses entreprises ont réduit leurs achats, reporté leurs commandes ou adapté la composition de leurs produits afin de diminuer la teneur en cacao dans la mesure du possible.

L’Asie fait figure d’exception. La transformation du cacao y a augmenté de plus de 5 %, même si l’on estime qu’une grande partie de cette hausse reflète davantage une reconstitution des stocks qu’une reprise généralisée de la demande des consommateurs.

Les agriculteurs ne bénéficient pas toujours de la hausse des cours à terme

La baisse des prix à la production au Ghana et en Côte d’Ivoire pourrait décourager les investissements à long terme dans les plantations de cacao, malgré la récente reprise des cours à terme internationaux.

Le marché du cacao présente une particularité inhabituelle : la hausse des cours à terme ne se traduit pas nécessairement par une augmentation des revenus des agriculteurs.

Le Ghana a réduit de près de 30 % le prix officiel à la production versé aux cacaoculteurs pour la saison 2025/26, tandis que la Côte d’Ivoire a également procédé à des baisses significatives pour sa récolte intermédiaire.

Cette situation est importante car ces deux pays représentent bien plus de la moitié de la production mondiale de cacao. La baisse des revenus agricoles réduit les incitations à investir dans les engrais, la protection des cultures et le renouvellement des plantations, ce qui pourrait affecter la production future.

Le Cameroun présente un tableau différent. Les prix du cacao à la production ont grimpé à leur plus haut niveau de la campagne de commercialisation en cours, atteignant 2 100 à 2 250 francs CFA par kilogramme. Ils restent néanmoins bien en deçà des sommets exceptionnels enregistrés lors des deux campagnes précédentes.

Les prévisions d’excédent deviennent plus prudentes

Les analystes s’attendent toujours à un excédent mondial de cacao, mais les projections ont été très revues à la baisse alors que les risques climatiques continuent de s’accroître.

StoneX a récemment ramené ses prévisions concernant l’excédent mondial de cacao pour la saison 2026/27 de 267 000 tonnes à 149 000 tonnes, en grande partie en raison des craintes croissantes que le phénomène El Niño ne nuise à la production en Afrique de l’Ouest.

Les prévisions d’excédent de la société pour la saison actuelle 2025/26 ont également été revues à la baisse, passant de 287 000 tonnes à 247 000 tonnes.

Le marché n’anticipe donc pas encore de déficit mondial. Toutefois, la marge de sécurité attendue en matière d’approvisionnement s’est sensiblement réduite, rendant les prix de plus en plus sensibles à toute détérioration des conditions météorologiques.

Les investisseurs se souviennent à quelle vitesse les inquiétudes liées à l’offre ont propulsé les cours du cacao à des niveaux records au cours des deux dernières années, ce qui les rend bien moins enclins à ignorer les premiers signes avant-coureurs.

Quelle sera la prochaine évolution des cours du cacao ?

Les prochaines semaines pourraient s’avérer décisives, car les enquêtes sur les récoltes de juillet pourraient déterminer si la remontée actuelle repose sur des fondamentaux solides ou s’il s’agit simplement d’un nouveau rebond à court terme.

Le marché du cacao est actuellement confronté à un équilibre complexe entre forces haussières et baissières.

D’une part, les stocks restent élevés, les arrivages dans les ports de Côte d’Ivoire continuent d’indiquer une offre abondante, et la demande en Europe et en Amérique du Nord reste faible. D’autre part, les opérateurs se concentrent de plus en plus sur la récolte 2026/27, pour laquelle les risques météorologiques ne cessent de croître.

Si El Niño entraîne des conditions nettement plus sèches en Afrique de l’Ouest et que les prochaines enquêtes confirment un développement insuffisant des cabosses, le cacao pourrait rester l’une des matières premières les plus performantes lors du second semestre. Si les conditions météorologiques s’avèrent plus favorables, l’attention pourrait rapidement se reporter sur les stocks abondants et la demande atone.

Pour l’instant, les contrats à terme sur le cacao ont retrouvé le niveau de 5 000 dollars la tonne après avoir presque doublé par rapport à leurs plus bas niveaux de février. La rapidité de cette reprise illustre à quel point ce marché reste sensible aux prévisions météorologiques et à l’évolution des anticipations concernant l’offre future.

Les prix du chocolat vont-ils remonter ? Le marché envoie des signaux contradictoires

Bien que les prix du cacao rebondissent très fortement, la faiblesse de la demande de chocolat et l’amélioration des conditions d’approvisionnement suggèrent qu’une nouvelle vague de hausses des prix de détail est loin d’être inévitable.

La demande mondiale de chocolat continue de subir les effets des prix record du cacao observés au cours des deux dernières années. Les données relatives à la transformation au premier trimestre 2026 révèlent d’importantes divergences régionales. En Europe, les volumes de transformation de cacao ont reculé de 7,8 % en glissement annuel pour s’établir à 325 900 tonnes, soit la plus faible performance enregistrée au premier trimestre depuis 17 ans. En Amérique du Nord, les volumes de broyage ont chuté de 3,8 % pour s’établir à 106 100 tonnes, tandis qu’au Brésil, la transformation a reculé de 0,8 % pour atteindre 51 700 tonnes. L’Asie a constitué une exception notable, avec des volumes de broyage en hausse de 5,2 % en glissement annuel pour atteindre 223 500 tonnes, ce qui représente une remarquable augmentation de 13,4 % par rapport au trimestre précédent.

Barry Callebaut, le plus grand fabricant mondial de chocolat, reconnaît que des années de prix du cacao exceptionnellement élevés ont considérablement affaibli la demande des consommateurs. L’entreprise a fait état d’une baisse de ses volumes de vente et d’une rentabilité en recul, ce qui l’a incitée à se concentrer davantage sur les segments d’activité à plus forte marge. Les analystes soulignent également que la reprise de l’activité de broyage en Asie ne doit pas nécessairement être interprétée comme un redressement complet de la consommation de chocolat, car une grande partie de cette hausse semble refléter la reconstitution des stocks de beurre de cacao et de poudre de cacao.

Parallèlement, les conditions d’approvisionnement se sont progressivement améliorées. Les arrivages de cacao dans les ports de Côte d’Ivoire sont en hausse de près de 19 % par rapport à l’année dernière, tandis que les stocks certifiés ICE ont atteint leur plus haut niveau depuis près de deux ans. En conséquence, si El Niño ne venait pas à endommager de manière significative la récolte 2026/27, les fabricants de chocolat pourraient bénéficier de prix du cacao plus stables au cours des prochains trimestres, rendant ainsi relativement improbable une nouvelle vague généralisée de hausses des prix de détail.

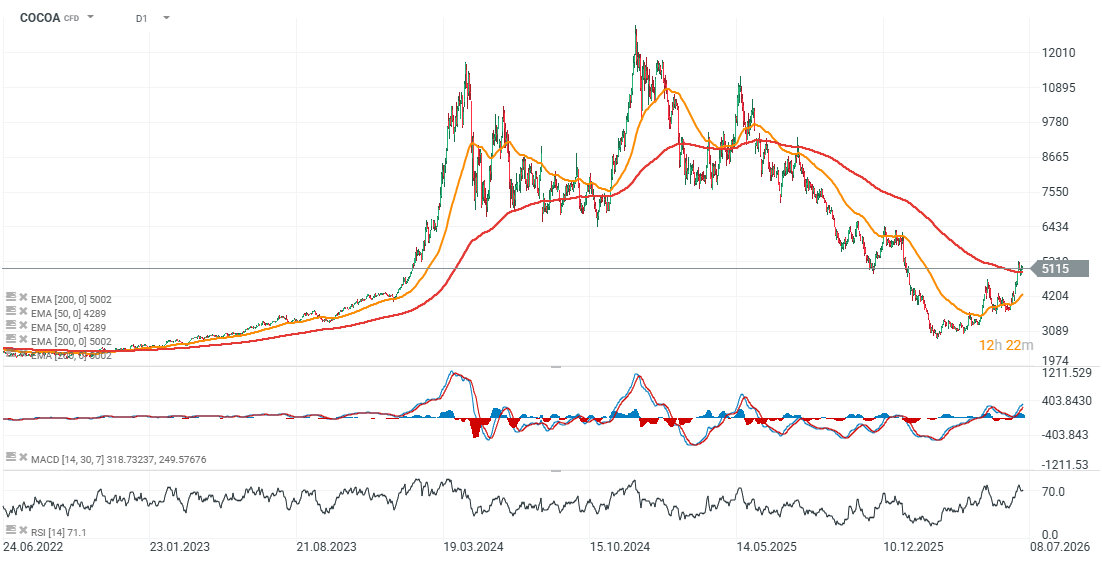

Perspectives techniques du cacao (graphique quotidien)

Les contrats à terme sur le cacao ont dépassé la moyenne mobile exponentielle à 200 jours (EMA200), ce qui indique une tentative de renverser la récente tendance baissière et de reprendre un mouvement haussier plus marqué.

Source: xStation 5

Eryk Szmyd Financial Markets Analyst, XTB

Avant l'ouverture des marchés européens : Trump pose ses conditions à l'Iran. Les espoirs d'une réouverture rapide du détroit d'Ormuz s'estompent.

Résumé quotidien : Échec des négociations dans le Golfe, flambée des prix du pétrole et du gaz

OUVERTURE US : La dette et le détroit d'Ormuz alimentent des inquiétudes croissantes.

Futures US : progression mesurée, la prudence domine

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."