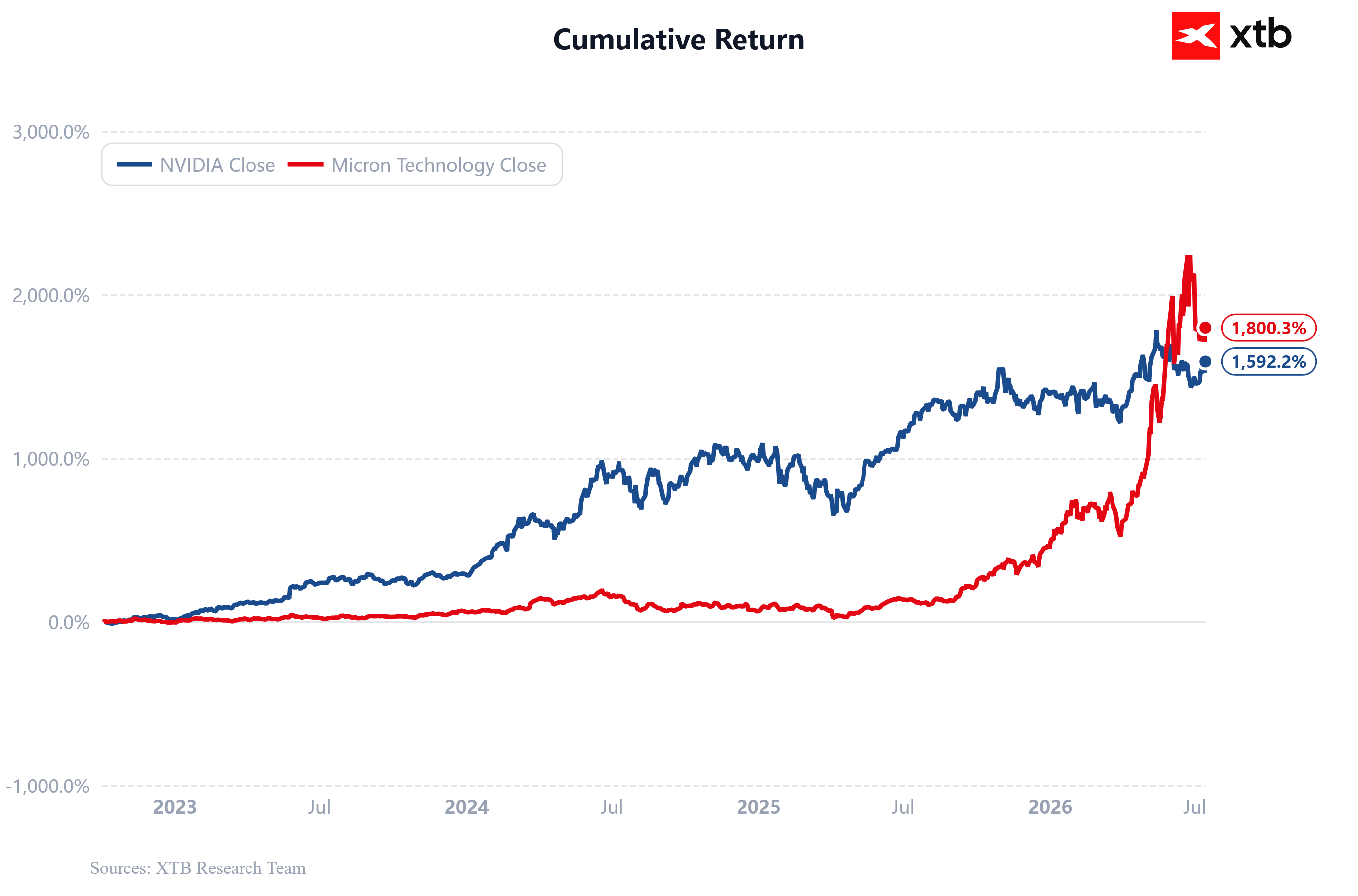

- L'action Micron a bondi de plus de 1 800 % depuis le lancement de ChatGPT en novembre 2022, surclassant Nvidia sur la même période.

- La société connaît actuellement une période d'expansion rapide de ses marges, de ses bénéfices et de son chiffre d'affaires, après le ralentissement du marché de la mémoire.

- À l'instar de Nvidia, Micron est devenu l'un des principaux bénéficiaires du cycle mondial d'investissement dans les infrastructures d'IA.

- Micron est actuellement valorisée à environ 1 100 milliards de dollars, contre plus de 5 000 milliards de dollars pour Nvidia.

- L'action Micron a bondi de plus de 1 800 % depuis le lancement de ChatGPT en novembre 2022, surclassant Nvidia sur la même période.

- La société connaît actuellement une période d'expansion rapide de ses marges, de ses bénéfices et de son chiffre d'affaires, après le ralentissement du marché de la mémoire.

- À l'instar de Nvidia, Micron est devenu l'un des principaux bénéficiaires du cycle mondial d'investissement dans les infrastructures d'IA.

- Micron est actuellement valorisée à environ 1 100 milliards de dollars, contre plus de 5 000 milliards de dollars pour Nvidia.

Micron est le plus grand fabricant américain de puces mémoire, et bien que l’entreprise ait rapidement gravi les échelons pour figurer parmi les plus grandes entreprises mondiales, détrôner Nvidia en tant que société la plus valorisée de Wall Street prendrait probablement des années. Un tel scénario nécessiterait sans doute que deux conditions se réalisent simultanément : une pénurie structurelle sur le marché des puces mémoire et une demande soutenue à long terme en infrastructures d’IA, en particulier en mémoire haute performance.

- Au cours des derniers trimestres, Micron est devenu l’une des plus grandes réussites de Wall Street. L’entreprise, qui était autrefois un simple grand fabricant de semi-conducteurs, s’est transformée en un géant technologique évalué à un billion de dollars ; elle occupe actuellement la 13e place parmi les sociétés cotées en bourse les plus valorisées au monde, avec une capitalisation boursière d’environ 1,1 billion de dollars. Nvidia, cependant, reste en tête du classement mondial grâce à la vente de puissance de calcul dédiée à l’IA, tandis que Micron fournit la mémoire qui rend cette puissance de calcul possible.

- Pour dépasser Nvidia en termes de valeur boursière, l’action Micron devrait être multipliée par cinq environ par rapport à son niveau actuel, en supposant que la capitalisation boursière de Nvidia reste inchangée à environ 5 000 milliards de dollars. Un tel scénario est toutefois difficile à imaginer, car les deux entreprises bénéficient de la même mégatendance de l’IA. Si Micron continue de croître, Nvidia devrait probablement poursuivre son expansion elle aussi, ce qui rendrait extrêmement difficile pour Micron de ravir le titre de société la plus valorisée au monde.

- Cela ne signifie pas pour autant que Micron manque de potentiel de hausse — bien au contraire. Dans son dernier rapport financier, la société a affiché une croissance de son chiffre d’affaires de près de 350 % en glissement annuel, pour atteindre environ 41,5 milliards de dollars, tandis que son résultat net selon les principes comptables généralement admis (GAAP) a été multiplié par 85, passant de seulement 330 millions de dollars au même trimestre de l’année précédente à 28,24 milliards de dollars. Il s’agit là de taux de croissance extraordinaires, et de nombreux investisseurs estiment que la société pourrait continuer à afficher des performances financières exceptionnelles, la demande en mémoire pour l’IA restant forte.

Nvidia et Micron : deux entreprises surfant sur la même vague de l'IA

Micron et Nvidia comptent parmi les principaux bénéficiaires de l'essor de l'intelligence artificielle, mais elles tirent leurs bénéfices de maillons totalement différents de la même chaîne de valeur de l'IA. Les hyperscalers devraient investir environ 800 milliards de dollars dans les infrastructures d’IA rien que cette année, tandis que BlackRock estime que les investissements cumulés pourraient dépasser les 3 000 milliards de dollars d’ici la fin de la décennie. Ces dépenses d’investissement sans précédent soutiennent directement la croissance des deux entreprises, même si les investisseurs doivent garder à l’esprit que de solides performances commerciales ne se traduisent pas toujours par une hausse du cours des actions.

Les deux entreprises constituent des piliers fondamentaux de l’infrastructure de l’IA et bénéficient des investissements croissants des hyperscalers tels que Microsoft, Amazon, Meta, Google et Oracle.

La demande pour leurs produits est principalement tirée par la construction de centres de données dédiés à l’IA et par l’expansion rapide des modèles d’IA générative.

Les deux entreprises enregistrent actuellement des chiffres d’affaires, des marges et des flux de trésorerie records grâce à des dépenses d’investissement liées à l’IA s’élevant à des centaines de milliards de dollars.

Nvidia commercialise des GPU pour l’IA, des systèmes de serveurs complets, des solutions de réseau InfiniBand et l’écosystème logiciel CUDA. Elle fournit la plateforme de calcul qui alimente l’intelligence artificielle moderne et bénéficie d’un avantage technologique et écosystémique considérable.

Micron, quant à elle, fabrique des mémoires DRAM, HBM et NAND. Pour les applications d’IA, la mémoire à haute bande passante (HBM) est le produit le plus essentiel, car elle fonctionne en tandem avec les processeurs développés par Nvidia, AMD, Google, Amazon et d’autres concepteurs de puces d’IA.

En termes simples, Nvidia fournit le « cerveau » d’un serveur d’IA : les processeurs qui effectuent les calculs ainsi que la pile logicielle associée. Micron fournit la « mémoire de travail » qui permet à ces GPU de traiter d’énormes modèles d’IA avec une bande passante extrêmement élevée.

Nvidia est largement considérée comme l’entreprise la plus performante grâce à son leadership technologique, à ses marges élevées et constantes, ainsi qu’à l’avantage concurrentiel créé par son écosystème CUDA, autant d’éléments qui justifient des multiples de valorisation élevés.

Micron reste le plus grand fabricant de mémoire aux États-Unis, opérant dans un segment bien plus cyclique et concurrentiel de l’industrie des semi-conducteurs. Bien que l’IA ait considérablement amélioré les perspectives de l’entreprise, ses performances financières dépendent encore bien davantage des prix de la mémoire et de la dynamique de l’offre et de la demande que des logiciels propriétaires ou des effets de réseau.

Les deux entreprises restent exposées au risque d’un éventuel ralentissement des dépenses en IA ou d’un ralentissement conjoncturel de la demande de semi-conducteurs. Cependant, aucune des deux entreprises n’envisage actuellement un tel scénario, et ce serait une erreur de supposer que Nvidia serait nettement plus résiliente que Micron si les investissements dans l’IA venaient à ralentir de manière significative. Si le sentiment des investisseurs à l’égard de l’IA venait à s’inverser, les deux entreprises seraient probablement confrontées à une pression importante.

Dans le même temps, Micron pourrait continuer à surperformer Nvidia pendant cette phase du cycle de l’IA, car Nvidia a été le principal bénéficiaire de la première vague de dépenses d’infrastructure liées à l’IA. Si les prévisions de bénéfices actuelles s’avèrent exactes et que la pénurie structurelle de mémoires de pointe persiste pendant des années, Micron a une chance réaliste de rejoindre les rangs des très grandes entreprises américaines.

Les prévisions optimistes de Morgan Stanley pour Micron : que prévoit la banque ?

Morgan Stanley a récemment présenté un scénario exceptionnellement optimiste pour Micron, prévoyant une expansion sans précédent tant de la taille que de la rentabilité de l'entreprise entre 2026 et 2027. Selon le modèle de la banque, Micron pourrait générer près de 400 milliards de dollars de résultat d'exploitation non-GAAP cumulé sur cette période de deux ans, soit un montant équivalent à environ 40 % de la capitalisation boursière actuelle de l'entreprise.

Ces prévisions incluent :

- Un chiffre d'affaires de 172,9 milliards de dollars en 2026

- Un résultat d'exploitation de 140,7 milliards de dollars

- Une marge d'exploitation de 81,4%

- Un chiffre d’affaires passant à 285,9 milliards de dollars en 2027

- Un résultat d’exploitation s’élevant à 248,7 milliards de dollars

- Une nouvelle progression de la marge d’exploitation à 87%

Morgan Stanley s’attend également à ce que les marges brutes atteignent 85% à 89,5%, un niveau extraordinaire pour ce qui a toujours été l’un des secteurs les plus cycliques de l’industrie des semi-conducteurs. Une telle rentabilité entraînerait probablement une réévaluation significative de la valorisation de Micron.

Ce scénario ambitieux repose sur la demande explosive de mémoire à haute bande passante (HBM), devenue un composant essentiel des accélérateurs d’IA. Alors que les hyperscalers continuent de développer leurs centres de données dédiés à l’IA, la mémoire de pointe est apparue comme l’un des principaux goulots d’étranglement de l’industrie, permettant à Micron de tirer parti à la fois de l’augmentation des volumes d’expédition et de prix exceptionnellement élevés.

Un nouveau cycle pour le secteur de la mémoire

La thèse d’investissement principale de Morgan Stanley est que le cycle actuel de la mémoire diffère fondamentalement des précédents, car la demande est désormais tirée par l’expansion structurelle de l’intelligence artificielle. Si la demande en HBM reste élevée pendant des années plutôt que pendant quelques trimestres, Micron pourrait progressivement cesser d’être considéré comme un fabricant traditionnel de mémoire cyclique et être plutôt valorisé comme l’un des principaux bénéficiaires, en matière d’infrastructures, de la révolution de l’IA.

Dans le même temps, ce scénario est extrêmement exigeant. Parmi les principaux risques figurent la concurrence croissante de SK Hynix et de Samsung — qui comptent désormais toutes deux parmi les plus grandes entreprises technologiques mondiales —, l’augmentation de l’offre sectorielle, la pression sur les prix, les risques liés à la mise en œuvre et le retour éventuel du cycle traditionnel de la mémoire. Toutefois, même une concrétisation partielle des hypothèses de Morgan Stanley pourrait se traduire par une croissance substantielle des bénéfices et un potentiel de hausse supplémentaire pour l’action Micron.

Le modèle de Morgan Stanley table sur des marges d’exploitation de Micron supérieures à 80 %, nettement plus élevées que celles actuellement générées par Nvidia, bien que cette dernière soit largement considérée comme l’entreprise d’infrastructure d’IA la plus rentable au monde. Atteindre de telles marges nécessiterait que les prix de la mémoire restent exceptionnellement élevés pendant de nombreuses années.

D’après les prévisions de Morgan Stanley, le chiffre d’affaires de Micron cette année serait encore inférieur d’environ 50 % aux ventes attendues de Nvidia, tandis que son résultat d’exploitation serait inférieur d’environ 40 %. D’ici l’année prochaine, toutefois, l’écart pourrait se réduire considérablement, le chiffre d’affaires de Micron ne devant être inférieur qu’à environ 40 % de celui de Nvidia et son résultat d’exploitation d’environ 30 %.

Les actions de Micron ont surperformé celles de Nvidia depuis le lancement de ChatGPT

Les actions de Micron ont déjà été multipliées par plus de 18 depuis le lancement de ChatGPT en novembre 2022, contre une multiplication par environ 15 pour Nvidia sur la même période. La surperformance de Micron s'est accélérée au cours des derniers trimestres, alors que le marché des puces mémoire de pointe est confronté à des contraintes d'approvisionnement de plus en plus importantes.

Source: XTB Research

Micron se négocie à une valorisation inférieure à celle de Nvidia. Que révèlent les graphiques ?

Alors que les investisseurs valorisent actuellement Nvidia à environ 21 fois les bénéfices attendus pour les 12 prochains mois, Micron se négocie à un multiple de bénéfices prévisionnels bien inférieur, de l’ordre de 13. Pour une entreprise de la taille et au profil de croissance de Micron, cette valorisation semble inhabituellement modeste et pourrait indiquer un potentiel de hausse significatif si la croissance des bénéfices s’avère durable.

Les graphiques ci-dessous montrent que Nvidia a affiché une croissance plus stable tout en conservant une rentabilité exceptionnellement élevée pendant de nombreux trimestres consécutifs. Micron, en revanche, en est encore à un stade précoce d’une forte reprise après le ralentissement conjoncturel du marché de la mémoire. Dans le même temps, l’amélioration des marges et des bénéfices de Micron dépasse actuellement celle de Nvidia, portée par une demande extraordinaire de mémoire HBM. Concrètement, Nvidia reste le leader incontesté de l’écosystème de l’IA, tandis que Micron est devenu l’un des principaux bénéficiaires de la demande en forte croissance de mémoire alimentant les accélérateurs d’IA.

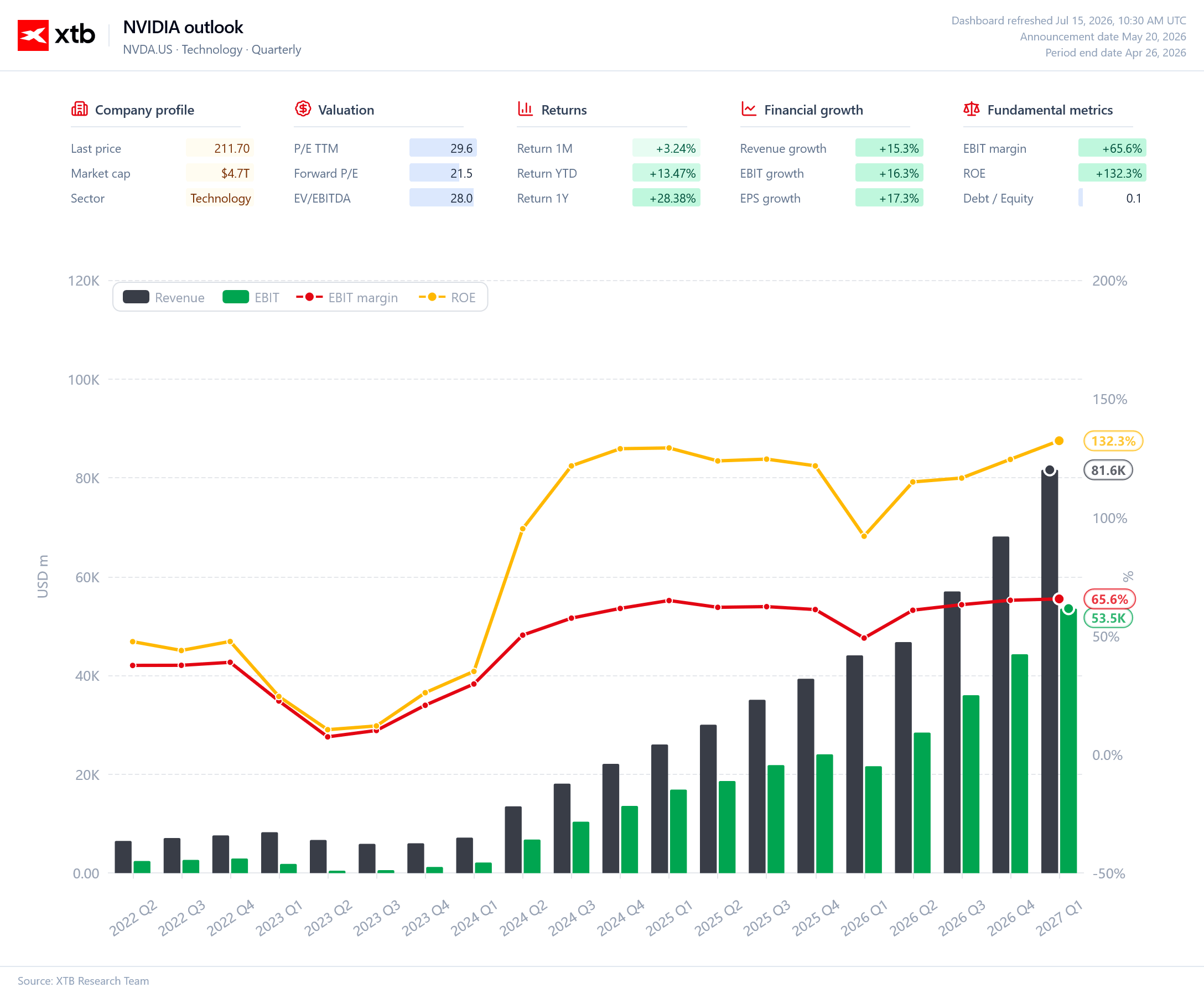

Nvidia vs Micron : comparaison des perspectives financières

Les performances financières de Nvidia continuent de renforcer la position dominante de l’entreprise dans l’infrastructure de l’IA et la qualité exceptionnelle de son modèle économique. Le chiffre d’affaires et le résultat d’exploitation ont poursuivi leur croissance régulière, tandis que les marges EBIT restent exceptionnellement élevées, à environ 66 %. Le rendement des capitaux propres (ROE) dépasse 130 %, soulignant la rentabilité exceptionnelle de l’entreprise. Nvidia reste le premier fournisseur mondial de puissance de calcul pour l’IA, ce qui lui permet de maintenir des marges élevées malgré son envergure considérable. Parallèlement, l’entreprise se négocie à des multiples de valorisation qui restent inférieurs à ceux de nombreux grands acteurs du secteur des semi-conducteurs, ce qui reflète la forte croissance de ses bénéfices. Nvidia continue de mener le cycle d’investissement actuel dans l’IA.

Source: XTB Research

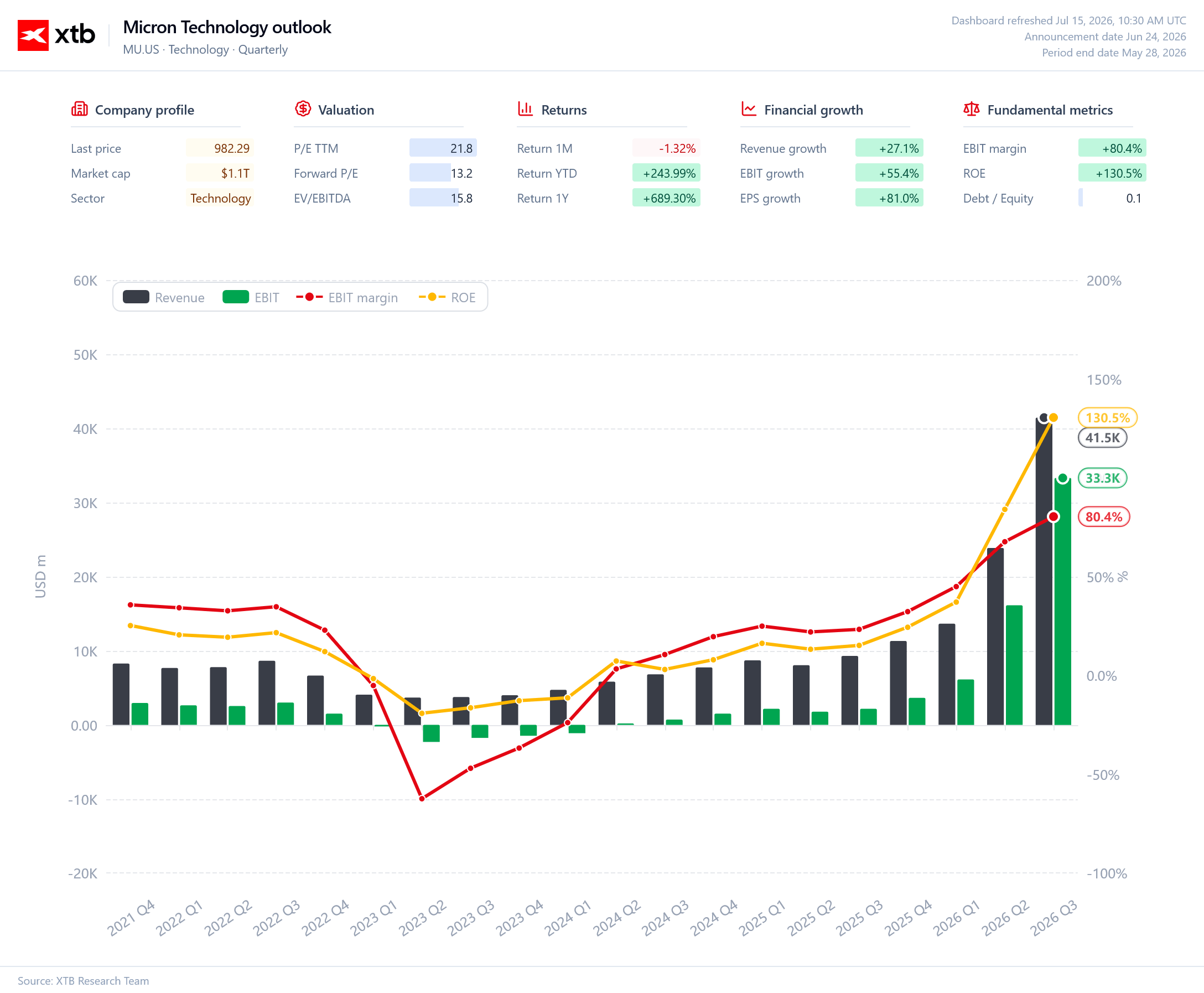

Le profil financier de Micron brosse un tout autre tableau. L’entreprise est sortie de l’une des crises les plus profondes de l’histoire du secteur de la mémoire et est entrée dans l’une des phases de reprise les plus vigoureuses jamais observées dans le secteur des semi-conducteurs.

Le chiffre d’affaires et le résultat d’exploitation connaissent une croissance quasi exponentielle, alors que la demande en mémoire HBM utilisée dans les accélérateurs d’IA continue de monter en flèche. La rentabilité s’est considérablement améliorée, avec des marges d’EBIT dépassant déjà 80 %, tandis que le rendement des capitaux propres a grimpé à environ 130 %, un niveau comparable à celui de Nvidia.

Malgré cette amélioration rapide, Micron continue de se négocier à une valorisation relativement modeste compte tenu de son profil de croissance. Si le cycle actuel d’investissement dans l’IA se poursuit, Micron semble bien placé pour rester l’un des principaux bénéficiaires de l’expansion des dépenses d’infrastructure liées à l’IA.

Source: XTB Research

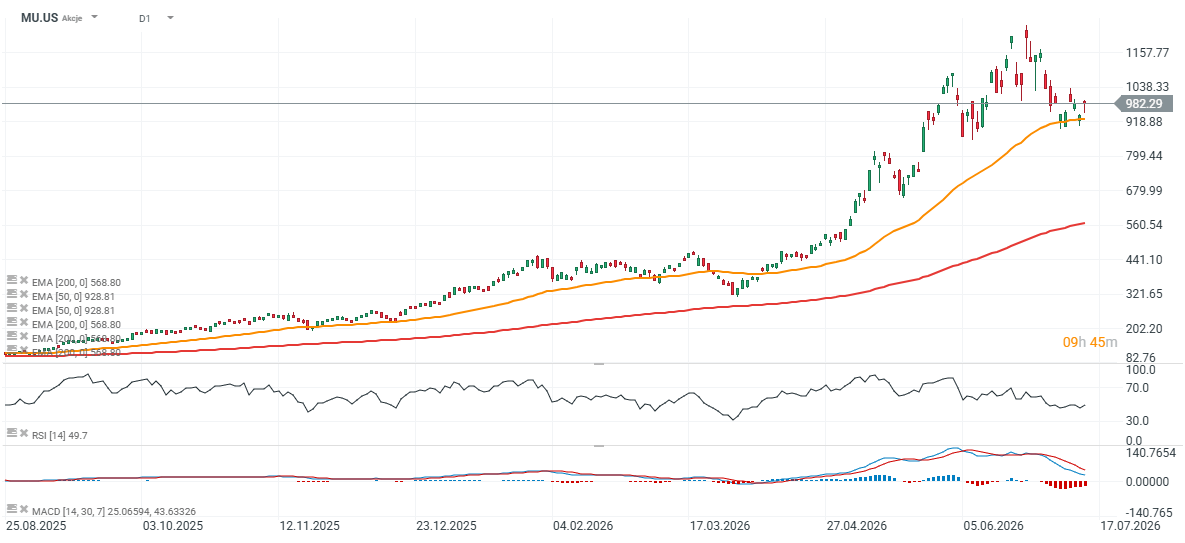

Micron (D1)

L'action Micron a déjà subi une correction de près de 20 % par rapport à ses récents sommets, la baisse trouvant un soutien aux alentours de la moyenne mobile exponentielle à 50 jours (EMA50, ligne orange). La première zone de résistance majeure se situe entre environ 1 050 et 1 100 dollars, suivie des plus hauts historiques proches de 1 200 dollars par action. À la baisse, la zone des 900 dollars représente un niveau de soutien technique important pour maintenir la dynamique haussière actuelle.

La moyenne mobile exponentielle à 200 jours (EMA200, ligne rouge) — un niveau que Nvidia a testé à plusieurs reprises pendant le marché haussier de l'IA malgré sa tendance haussière à long terme — se situe actuellement près de 560 dollars par action. Une baisse vers ce niveau impliquerait une correction d'environ 35 % par rapport aux cours actuels.

Source: xStation5

Eryk Szmyd, analyste des marchés financiers chez XTB

Ouverture US : le S&P 500 fait preuve de résilience alors que le secteur des semi-conducteurs est à la traîne 🚩 Western Digital recule de 12%

Résultats de SoftBank : Intel et l'IA ne suffisent-ils pas ?

Le Nasdaq 100 recule à nouveau 🚩 SanDisk chute de 10 % après la publication de ses résultats, le secteur des semi-conducteurs sous pression

Avant l'ouverture des marchés : Les actions sous pression après des prises de bénéfices à Wall Street, le marché des changes au point mort (06/08/2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."