- L'action Netflix a perdu environ 45% par rapport à son plus haut historique et s'échange en légère baisse à l'approche de la publication de ses résultats, prévue après la clôture du marché américain le 16 juillet.

- Pour la première fois depuis 2022, le titre se négocie avec une décote par rapport à l'indice S&P 500, si l'on se base sur son ratio cours/bénéfice prévisionnel (P/E).

- Wall Street table sur une croissance du chiffre d'affaires de 14% en glissement annuel, tandis que la marge d'exploitation devrait rester solide, à environ 33%.

- L'action Netflix a perdu environ 45% par rapport à son plus haut historique et s'échange en légère baisse à l'approche de la publication de ses résultats, prévue après la clôture du marché américain le 16 juillet.

- Pour la première fois depuis 2022, le titre se négocie avec une décote par rapport à l'indice S&P 500, si l'on se base sur son ratio cours/bénéfice prévisionnel (P/E).

- Wall Street table sur une croissance du chiffre d'affaires de 14% en glissement annuel, tandis que la marge d'exploitation devrait rester solide, à environ 33%.

Netflix (NFLX.US) publiera ses résultats du deuxième trimestre après la clôture de Wall Street ce jeudi. Pour les investisseurs, ce sera l’un des rapports les plus importants de la saison des résultats, la société ayant connu une année particulièrement difficile en termes de confiance des marchés.

Depuis qu’elles ont atteint un plus haut historique en juin 2025, les actions ont chuté d’environ 45 %, effaçant plus de 260 milliards de dollars de capitalisation boursière, et se sont classées parmi les moins performantes du S&P 500 au cours des 12 derniers mois. Pour la première fois depuis 2022, Netflix se négocie également avec une décote par rapport au marché dans son ensemble, son ratio cours/bénéfice prévisionnel s’établissant à environ 20, contre plus de 30 il y a un an et une moyenne historique de l’entreprise d’environ 51.

Pour certains investisseurs, cela représente une valorisation plus attractive, mais la question clé pour le marché est de savoir si le ralentissement de la croissance est temporaire ou s’il indique que Netflix entre dans une phase de développement plus mature.

Les questions clés à l’approche de la publication des résultats de Netflix. Sur quoi Wall Street va-t-il se concentrer ?

Les résultats financiers eux-mêmes ne seront peut-être pas l’élément le plus important de la publication de jeudi. Après plusieurs trimestres marqués par une détérioration du sentiment, les investisseurs souhaitent avant tout savoir si Netflix est en mesure de relancer sa croissance et de préserver son avantage face à une concurrence qui s’intensifie. De nombreux analystes estiment que les commentaires de la direction et les prévisions pour les trimestres à venir pourraient avoir un impact plus important sur le cours de l’action que les chiffres du deuxième trimestre eux-mêmes.

Selon les estimations consensuelles de Bloomberg, le marché s'attend à :

- Chiffre d'affaires : 12,58 milliards de dollars, en hausse de 14 % en glissement annuel

- Chiffre d'affaires aux États-Unis et au Canada : 5,52 milliards de dollars

- Chiffre d'affaires dans la zone EMEA : 4,03 milliards de dollars

- Chiffre d'affaires en Amérique latine : 1,51 milliard de dollars

- Chiffre d'affaires en Asie-Pacifique : 1,53 milliard de dollars

- Bénéfice par action : 0,79 dollar

- Résultat d’exploitation : 4,13 milliards de dollars

- Marge d’exploitation : 33 %

- Flux de trésorerie d’exploitation : 2,93 milliards de dollars

- Flux de trésorerie disponible : 2,72 milliards de dollars

Les investisseurs pourraient accorder une attention encore plus grande aux prévisions pour le troisième trimestre et l’ensemble de l’année. Le consensus actuel table sur un chiffre d’affaires de 13,0 milliards de dollars au troisième trimestre, un bénéfice par action de 0,84 dollar et une marge d’exploitation de 33,5 %. Pour l’ensemble de l’année 2026, les analystes s’attendent à un chiffre d’affaires d’environ 51,4 milliards de dollars, une marge d’exploitation de 31,7 % et un flux de trésorerie disponible supérieur à 13 milliards de dollars.

Le marché suivra de très près quatre points en particulier :

- si Netflix revoit à la hausse ses prévisions de chiffre d’affaires pour l’ensemble de l’année 2026,

- ce que la prochaine édition du rapport « What We Watched » révélera sur l’engagement réel des utilisateurs,

- si la société prévoit de se développer davantage dans le domaine des vidéos courtes et des podcasts,

- si la direction fournira de nouvelles informations sur d’éventuelles acquisitions et sur sa stratégie globale en matière de fusions-acquisitions.

Ce que la direction dira au sujet des trimestres à venir pourrait s’avérer plus important que les chiffres publiés. Après un premier trimestre en baisse, les investisseurs espèrent avant tout une révision à la hausse des prévisions. Ce sont ces perspectives qui pourraient, en fin de compte, déterminer l’évolution du cours de l’action après la publication.

Les analystes suivront également de près les commentaires concernant :

- la croissance des revenus publicitaires,

- l’efficacité de la lutte contre le partage de comptes,

- les nouveaux formats de vidéos courtes,

- le développement des podcasts,

- les acquisitions potentielles et la stratégie globale en matière de fusions-acquisitions,

- les données relatives au temps de visionnage, qui remplacent de plus en plus la croissance du nombre d’abonnés comme principal indicateur de la santé de la plateforme.

Le rapport pourrait bien être le plus important publié par Netflix depuis des années

Au cours des derniers trimestres, les investisseurs se sont moins intéressés à la croissance du nombre d’abonnés qu’à l’engagement des utilisateurs. Face à la concurrence croissante de YouTube, de Meta, des plateformes de vidéos courtes et des médias traditionnels, Wall Street souhaite vérifier si Netflix est toujours capable de capter et de retenir efficacement l’attention des spectateurs.

Certains gestionnaires de portefeuille estiment que la société reste fondamentalement très solide. Netflix est toujours la plateforme de streaming la plus rentable au monde, génère des milliards de dollars de flux de trésorerie disponible et est désormais nettement moins chère que les années précédentes en raison d’une valorisation plus faible. Selon Bloomberg, 51 analystes sur 64 recommandent d’acheter l’action, tandis que l’objectif de cours moyen s’établit à 112,51 dollars, ce qui laisse entrevoir un potentiel de hausse d’environ 53 % par rapport aux niveaux actuels.

Dans le même temps, le marché reste prudent. De nombreux investisseurs craignent que le ralentissement de l’engagement des utilisateurs ne limite la croissance du chiffre d’affaires, tandis que l’augmentation des dépenses consacrées au contenu, à la publicité, à l’intelligence artificielle et aux nouveaux formats de divertissement pourrait peser sur les marges. C’est pourquoi l’élément le plus important du rapport n’est peut-être pas le résultat du deuxième trimestre en soi, mais la réponse de la direction à la question de savoir comment Netflix compte relancer sa croissance dans les années à venir.

Si l’entreprise fait état d’une amélioration de l’engagement et revoit ses perspectives à la hausse, la valorisation actuelle pourrait s’avérer être un point de départ attractif pour rétablir la confiance des investisseurs. En revanche, si le rapport s’avère à nouveau décevant, le marché pourrait en conclure que la tendance baissière observée depuis un an n’est pas encore terminée.

Netflix est-il un piège de valorisation ou l’une des opportunités de Wall Street ?

Après plus d’un an de baisses significatives, les avis restent partagés. D’un côté, le marché s’inquiète du ralentissement de l’engagement des utilisateurs, de la concurrence accrue de YouTube, de Meta et des médias traditionnels, ainsi que des dépenses importantes consacrées au contenu, à la publicité et au développement de nouveaux produits. De l’autre, de nombreux gestionnaires de portefeuille estiment que la valorisation actuelle commence à refléter la plupart de ces risques, tandis que la situation fondamentale de Netflix reste véritablement solide.

Le principal argument haussier porte sur la valorisation. L’action se négocie actuellement à un ratio cours/bénéfice prévisionnel d’environ 21, contre une moyenne sur dix ans supérieure à 50. C’est la première fois depuis 2022 que Netflix se négocie avec une décote par rapport à l’indice S&P 500, bien qu’elle reste la plateforme de streaming la plus rentable au monde et continue de générer des milliards de dollars de flux de trésorerie disponible.

Pour certains investisseurs, la publication prochaine des résultats pourrait marquer un tournant. Si la direction démontre une amélioration de l’engagement des utilisateurs, confirme la croissance de l’activité publicitaire et revoit à la hausse ses prévisions pour le second semestre, le marché pourrait en conclure que la période la plus difficile pour l’entreprise est déjà derrière elle. Un programme de rachat d’actions plus important ou des commentaires plus optimistes sur les marges et la monétisation de la plateforme pourraient constituer un catalyseur supplémentaire.

Dans le même temps, les risques restent élevés. Si Netflix déçoit une nouvelle fois avec ses prévisions ou ne parvient pas à présenter une stratégie convaincante pour améliorer l’engagement, les investisseurs pourraient conclure que l’entreprise est entrée dans une période de croissance structurellement plus lente. Dans ce scénario, même une valorisation relativement faible pourrait ne pas suffire à attirer à nouveau les capitaux vers le titre.

Malgré la récente vague de ventes, Wall Street reste modérément optimiste. Selon les données de Bloomberg, 51 analystes sur 64 recommandent d’acheter l’action, tandis que l’objectif de cours moyen de 112,51 dollars laisse entrevoir un potentiel de hausse de plus de 50 % par rapport aux niveaux actuels. Les résultats permettront avant tout de déterminer si Netflix reste une entreprise de croissance ou si les investisseurs devront revoir leurs attentes à la baisse et adopter un cadre de valorisation plus défensif.

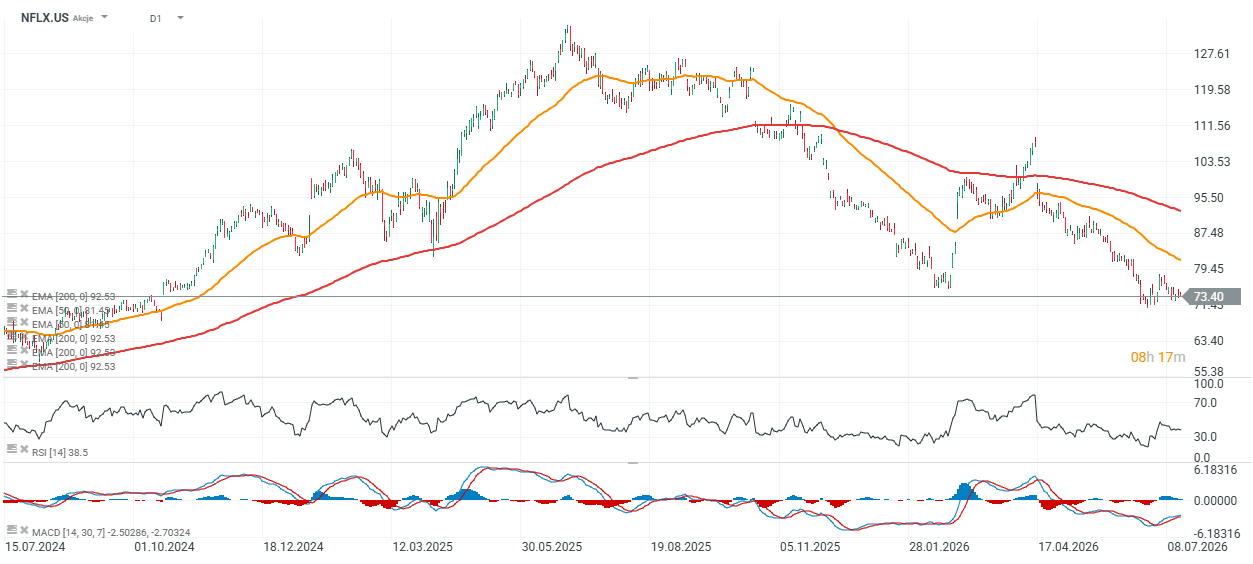

Graphique du cours et de la valorisation de l’action Netflix (période D1)

L’action Netflix se négocie à environ 15% en dessous de sa moyenne mobile exponentielle (EMA) à 200 jours, représentée par la ligne rouge. Dans un scénario où les résultats seraient meilleurs que prévu et les prévisions revues à la hausse, ce niveau, souvent considéré comme une ligne de démarcation symbolique entre un marché haussier et un marché baissier, pourrait être testé par les acheteurs lors de la prochaine séance. Un support clé se situe près de 71 $. Une cassure sous ce niveau augmenterait la probabilité d’une poursuite de la baisse vers 60 $ par action, un niveau qui n’avait plus été observé depuis l’été 2024.

Source: xStation5

Le graphique montre que, malgré une baisse de près de 42 % du cours de l’action au cours des 12 derniers mois, les fondamentaux de Netflix restent relativement solides. Le chiffre d’affaires a continué de progresser régulièrement d’un trimestre à l’autre pour atteindre environ 12,2 milliards de dollars au premier trimestre 2026, tandis que le résultat d’exploitation s’est élevé à environ 4 milliards de dollars et que la marge EBIT est restée élevée, à 32,3 %. Au cours des huit derniers trimestres, Netflix a enregistré une hausse moyenne de son chiffre d’affaires de 3,6 % d’un trimestre à l’autre, de son EBIT de 6,2 % et de son bénéfice par action de 9,9 %, ce qui montre que la rentabilité a progressé plus rapidement que le chiffre d’affaires.

Dans le même temps, la baisse du cours de l’action a ramené le ratio cours/bénéfice prévisionnel à environ 21, bien en deçà de la moyenne historique de la société. Cela suggère que la valorisation actuelle reflète un pessimisme nettement plus marqué de la part des investisseurs que ne le laisseraient supposer les seuls résultats financiers. Le prochain rapport trimestriel pourrait donc déterminer si le marché recommence à considérer Netflix comme une entreprise de croissance ou s’il maintient une attitude prudente quant à ses perspectives.

Source: XTB Research

Résultats de SoftBank : Intel et l'IA ne suffisent-ils pas ?

Le Nasdaq 100 recule à nouveau 🚩 SanDisk chute de 10 % après la publication de ses résultats, le secteur des semi-conducteurs sous pression

Avant l'ouverture des marchés : Les actions sous pression après des prises de bénéfices à Wall Street, le marché des changes au point mort (06/08/2026)

Résumé quotidien : le Dow Jones atteint des niveaux records, l'or et l'argent rebondissent grâce aux espoirs d'un accord entre les États-Unis et l'Iran

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."