L'introduction de nouveaux instruments basés sur les contrats à terme sur matières premières permet aux investisseurs de négocier avec beaucoup plus de précision, tant sur le plan géographique que sur celui de la qualité. Voici ce qui se passe sur ces marchés et comment ils se comparent aux indices de référence classiques :

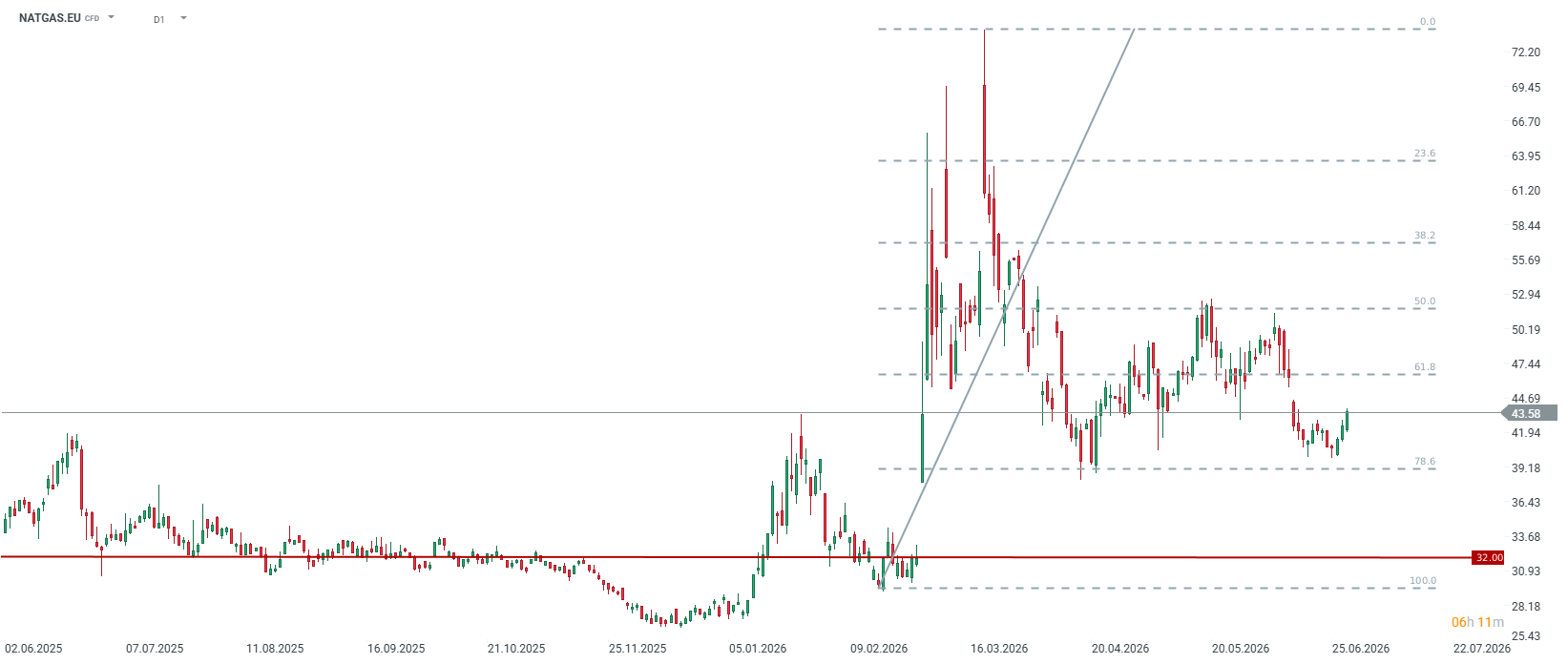

NATGAS.EU (gaz naturel TTF)

- Contexte fondamental : Le marché européen du gaz (bourse néerlandaise) connaît un retour à une forte volatilité, les prix pour juin 2026 ayant dépassé la barre des 50 EUR/MWh en début de mois avant de retomber à environ 40 EUR/MWh, leur plus bas niveau depuis avril. Ce mouvement s’explique principalement par l’incertitude entourant l’approvisionnement mondial en GNL (qui subit encore les effets des récentes tensions logistiques au Moyen-Orient) et par la forte demande générée par les vagues de chaleur estivales en Europe (les centrales à gaz fonctionnent à pleine capacité pour répondre aux besoins en climatisation). Il est donc difficile pour l’Europe de reconstituer ses stocks sans difficulté avant l’hiver prochain.

- Écart par rapport à l’indice de référence (Henry Hub américain / NATGAS) : L’indice Henry Hub reflète la situation aux États-Unis, où l’on observe une offre excédentaire structurelle de gaz de schiste et des contraintes liées aux infrastructures d’exportation (le gaz y est bon marché et isolé du reste du monde). NATGAS.EU (TTF) est, quant à lui, un instrument extrêmement sensible à la géopolitique mondiale. L’Europe doit rivaliser sur les prix avec l’Asie pour chaque livraison de GNL, ce qui rend les prix du TTF plusieurs fois supérieurs à ceux pratiqués aux États-Unis ; de plus, une défaillance d’un gazoduc norvégien ou une panne de terminal au Qatar déclenche immédiatement des hausses massives des prix en Europe.

Les cours renouent avec la hausse après avoir testé les 40 EUR/MWh. Source : xStation5

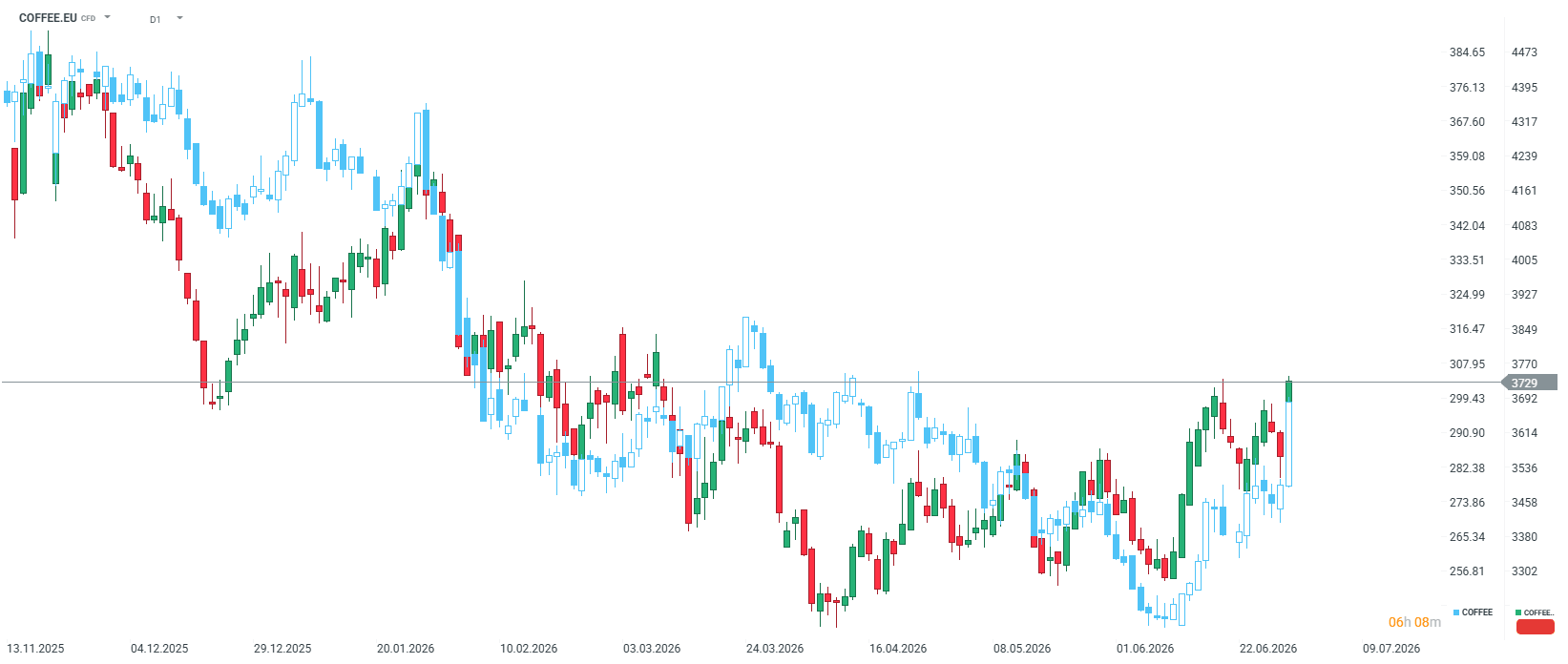

COFFEE.EU (Café Robusta)

- Contexte fondamental : Les cours du Robusta à la Bourse de Londres ont récemment connu un ralentissement technique (le contrat de juillet est tombé à environ 3 500 USD la tonne) alors que les anticipations de récoltes plus importantes en Indonésie et au Brésil s’imposent progressivement sur le marché. Auparavant, cependant, le Robusta s’était renchéri à un rythme effréné en raison des sécheresses dévastatrices au Vietnam (premier producteur mondial de Robusta) provoquées par les caprices d’El Niño. L’offre de cette variété est toujours considérée comme très limitée. El Niño a un impact considérable sur les récoltes en Asie ; ce café pourrait donc être exposé à des fluctuations importantes si El Niño venait effectivement à se manifester à la fin de cette année. Le Robusta reste en situation de backwardation assez marquée, en particulier sur le spread calendaire le plus proche.

- Différence par rapport à la principale référence (Arabica / COFFEE) : L’Arabica classique (négocié à New York) est un café haut de gamme, cultivé à des altitudes plus élevées, principalement en Amérique latine, et caractérisé par un goût plus doux. Le Robusta (négocié à Londres) est plus facile à cultiver, contient beaucoup plus de caféine et constitue une matière première essentielle pour la production de cafés instantanés et de mélanges pour expresso. En raison de la crise climatique en Asie, la décote traditionnelle du Robusta par rapport à l’Arabica s’est considérablement réduite. En négociant le COFFEE.EU, les investisseurs misent sur une structure de la demande et des facteurs météorologiques totalement différents, prévalant au Vietnam et non au Brésil.

Malgré des fondamentaux différents, la corrélation entre le Robusta et l’Arabica est assez forte. Il convient de rappeler que, bien que le Vietnam soit le premier producteur mondial de Robusta et l’Indonésie le troisième, le Brésil occupe la deuxième place. Source : xStation5

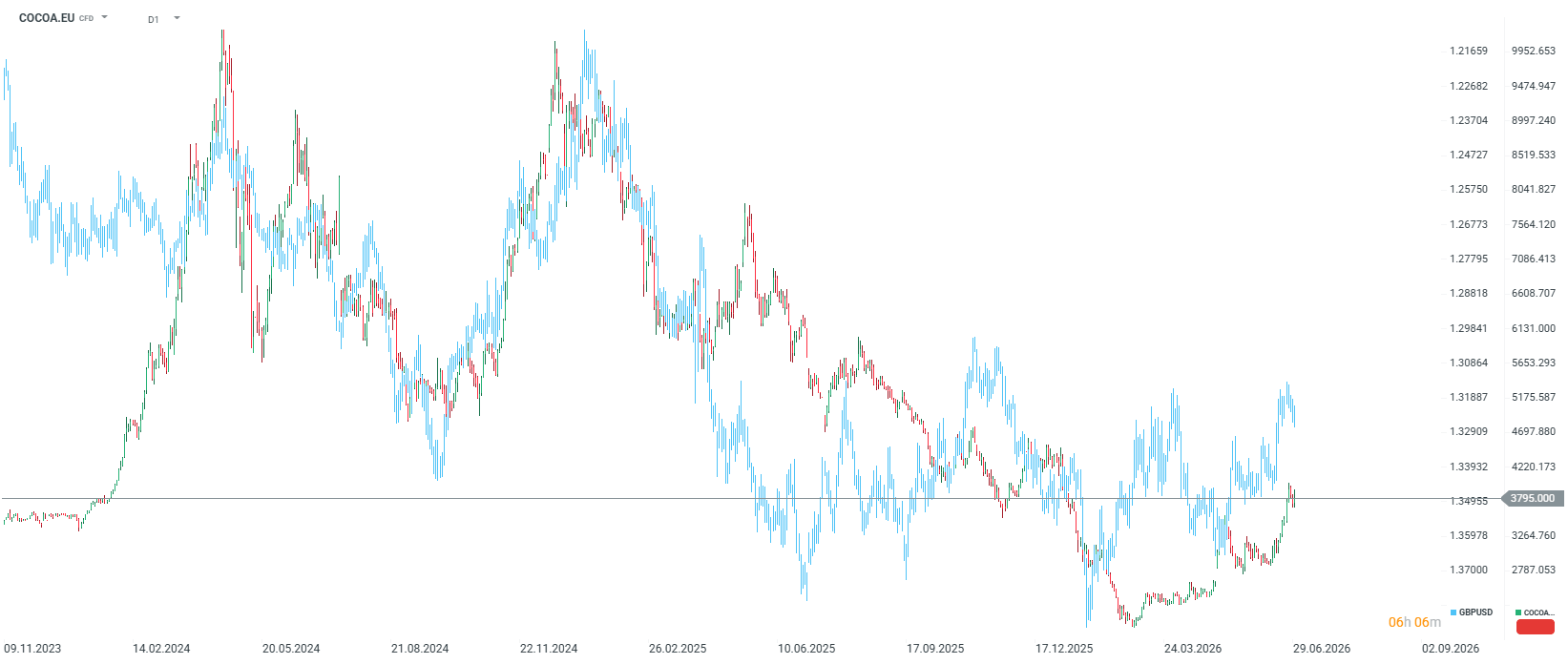

COCOA.EU (cacao de Londres)

- Contexte fondamental : Le marché du cacao au Royaume-Uni (coté en livres sterling) affiche une forte tendance haussière, testant des plus hauts sur plusieurs mois (près de 4 000 GBP la tonne). Bien que les exportations actuelles du Nigeria et de la Côte d’Ivoire affichent une hausse, les investisseurs à Londres anticipent fortement des perspectives moroses pour les principales récoltes d’Afrique de l’Ouest de la saison 2026/2027, en raison d’anomalies météorologiques, de fortes pluies entravant le transport vers les ports et de maladies touchant les cacaoyers.

- Différence par rapport à la principale référence (NY Cocoa / COCOA) : La principale référence du cacao est négociée à la Bourse de New York en dollars américains (USD). Le nouvel instrument COCOA.EU est un contrat de la bourse ICE Europe à Londres, coté en livres sterling (GBP). Cela signifie que le taux de change GBP/USD influe directement sur la valorisation de cet instrument et crée des opportunités d’opérations d’arbitrage. De plus, le contrat londonien prévoit la livraison physique de la matière première vers des ports européens (par exemple, Rotterdam, Anvers). Par conséquent, le COCOA.EU réagit beaucoup plus fortement aux réglementations douanières et environnementales locales de l’UE (par exemple, les réglementations restrictives de l’UE contre la déforestation – EUDR) ainsi qu’au niveau des stocks en Europe même.

Historiquement, nous avons observé une influence significative de la livre sterling sur les cotations du cacao à Londres. Source : xStation5

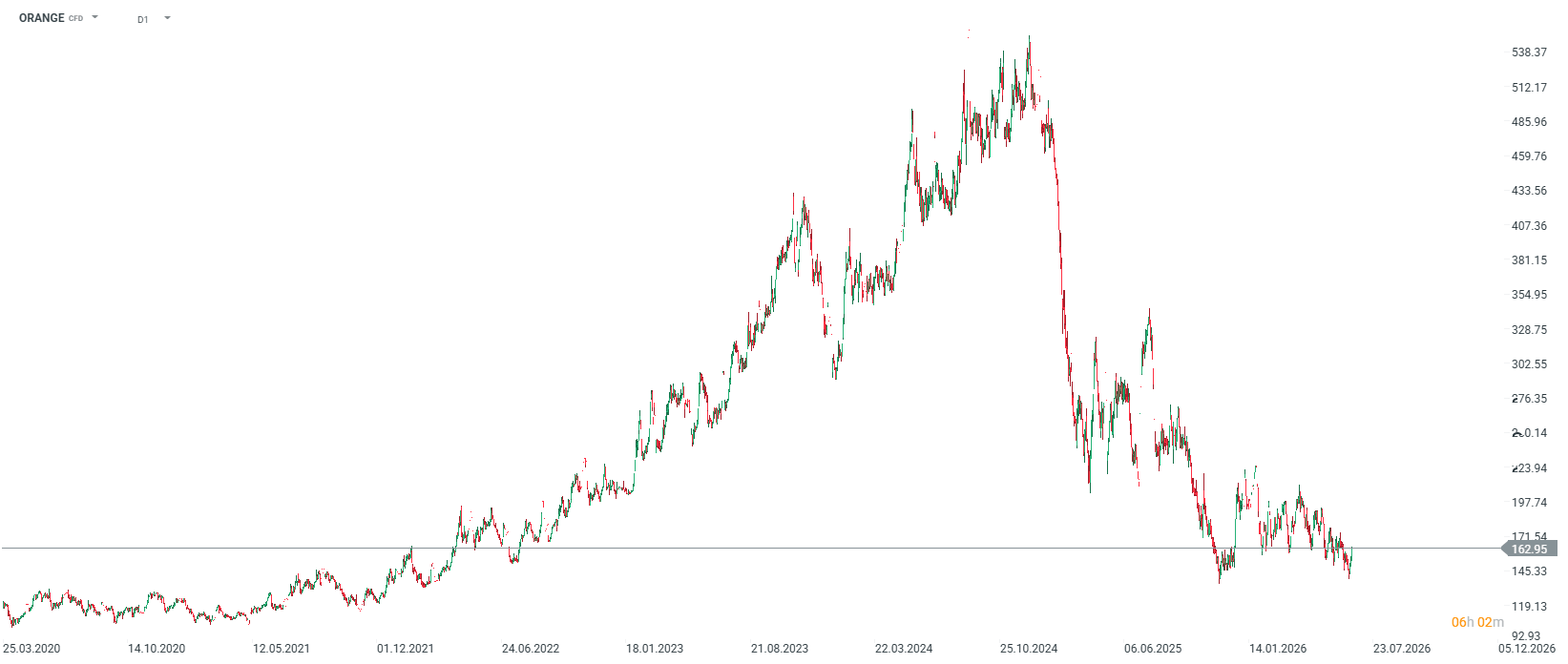

Jus d’orange

- Contexte fondamental : Les cotations du jus d’orange concentré congelé (FCOJ) connaissent actuellement un rebond après avoir testé le niveau de 140 cents la livre, même s’il convient de mentionner que, pas plus tard qu’en 2024, les cotations avaient atteint 540 cents la livre en raison des craintes concernant les récoltes d’oranges aux États-Unis. Dans une perspective plus large, ce marché a traversé une crise d’approvisionnement historique. Des sécheresses et des vagues de chaleur extrêmes au Brésil, ainsi que la propagation incontrôlée de la maladie du verdissement des agrumes (citrus greening) en Floride, ont entraîné un effondrement drastique de la production mondiale ces dernières années. Aujourd’hui, cependant, ces craintes ne se concrétisent pratiquement pas, et le marché lui-même fait l’objet d’un intérêt légèrement accru, car à ce stade, les volumes de transactions restent extrêmement faibles par rapport aux niveaux d’il y a plusieurs décennies.

- Différence par rapport aux autres indices de référence agricoles : Le jus d’orange est l’un des marchés de matières premières les plus de niche, les plus « restreints » et les moins liquides (ce que l’on appelle les matières premières agricoles non dures). Contrairement au café ou au sucre, dont la production est répartie entre de nombreux pays, le marché du jus d’orange dépend à près de 100 % de deux régions seulement : l’État de São Paulo au Brésil et la Floride aux États-Unis. La moindre anomalie météorologique locale dans ces régions génère d’importants écarts de prix et de violentes fluctuations spéculatives, sans commune mesure avec celles observées sur les grands marchés agricoles.

Les prix ont baissé d'environ 70 % par rapport à leur dernier pic. Source : xStation5

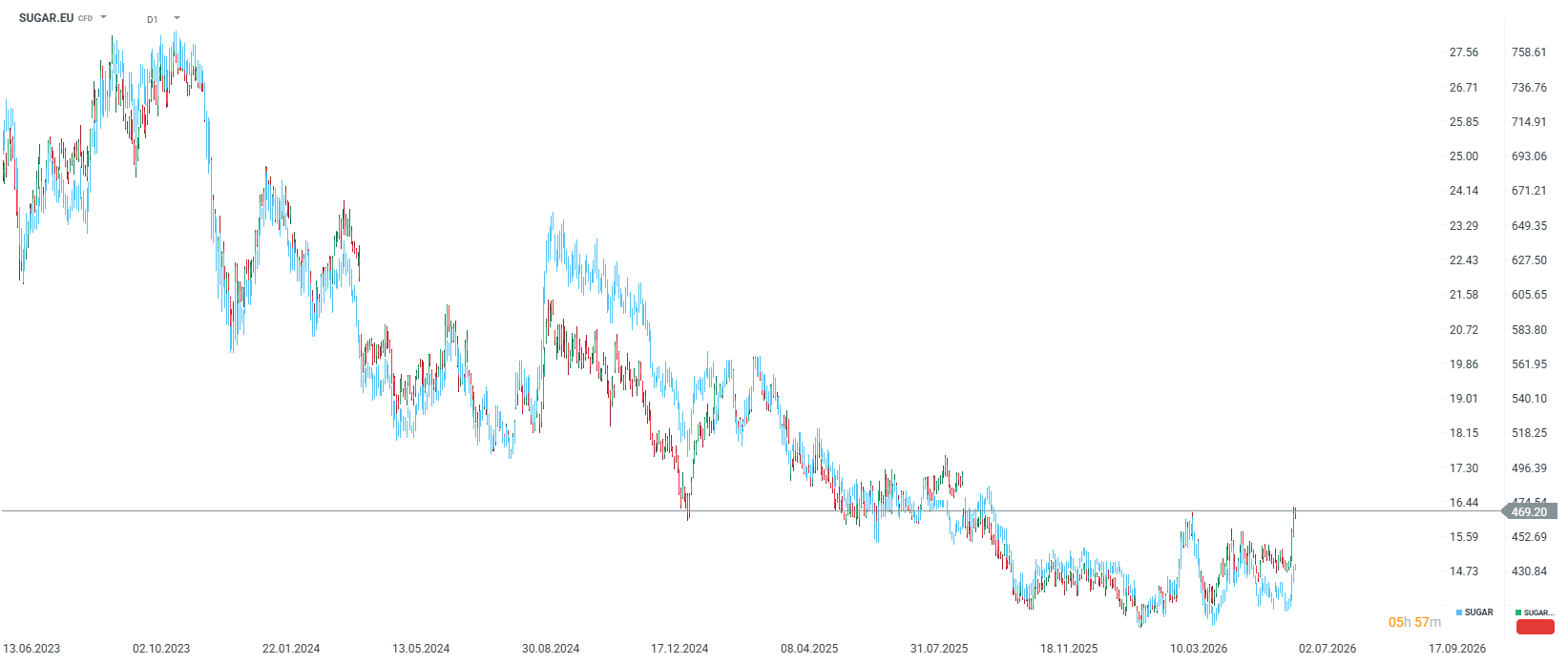

SUGAR.EU (sucre blanc)

- Contexte fondamental : Le marché du sucre blanc (négocié sur la bourse ICE Europe à Londres) évolue selon une tendance latérale stable. Après s’être consolidés entre 430 et 440, les cours à terme ont bondi à près de 470 USD la tonne et atteignent leur plus haut niveau depuis septembre 2025. La structure exceptionnellement plate de la courbe des prix à terme suggère que l’équilibre mondial entre l’offre et la demande est actuellement relativement équilibré. Le principal facteur de risque récent qui retient l’attention des investisseurs fin juin 2026 est une vague de chaleur qui touche actuellement les principales régions agricoles d’Europe centrale et menace les rendements. À long terme, les prix sur ce marché sont également soutenus par la décision de l’Inde d’interdire les exportations de sucre jusqu’à fin septembre afin de protéger ses réserves nationales, ainsi que par les craintes concernant l’impact négatif des anomalies météorologiques sur les récoltes en Thaïlande.

- Écart par rapport à l’indice de référence principal (Sugar No. 11 / SUGAR) : L’instrument SUGAR classique (basé sur le contrat Sugar No. 11 de la Bourse de New York) reflète les prix du sucre brut (non raffiné), issu de la canne à sucre, dont le Brésil est le leader incontesté en matière d’approvisionnement. Le nouvel instrument SUGAR.EU (basé sur le contrat Sugar n° 5 de Londres) concerne le sucre blanc, entièrement raffiné (cristallisé), prêt à être utilisé directement dans l’industrie alimentaire. Il est essentiel de noter qu’en Europe, celui-ci est principalement produit à partir de betteraves sucrières, et non de canne à sucre. La différence de prix entre ces deux marchés donne naissance à ce que l’on appelle la « prime du sucre blanc », qui reflète la rentabilité du processus de raffinage. En négociant le SUGAR.EU, un investisseur mise sur les conditions météorologiques européennes, les coûts énergétiques de l’UE nécessaires à la transformation et les réglementations douanières locales, ce qui offre un vaste champ d’arbitrage par rapport au sucre brut moins cher en provenance des États-Unis.

Le sucre européen et le sucre américain. Source : xStation5

Calendrier économique : la RBA maintient ses taux, les marchés attendent les chiffres du marché immobilier américain

Résumé quotidien : Échec des négociations dans le Golfe, flambée des prix du pétrole et du gaz

⬆️Le gaz TTF progresse de 6%

Avant l'ouverture des marchés : pas d'avancée dans le détroit d'Ormuz ; les investisseurs réagissent aux résultats de Berkshire Hathaway

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."