Michael Burry, l’investisseur connu pour avoir prédit avec justesse la crise des subprimes, a souligné une nouvelle détérioration de la situation de Palantir. Burry critique ouvertement depuis un certain temps déjà les niveaux de valorisation de l’entreprise. Palantir fait partie des sociétés qui, pour l’instant, évoluent conformément aux prévisions de l’analyste en chef. Depuis le début de l’année, l’action de l’entreprise a déjà perdu environ 30%.

Aspects techniques

Dans ses derniers messages, il a indiqué ce qu’il considère comme une aggravation de la situation technique de l’entreprise. Ces allégations sont-elles justifiées ?

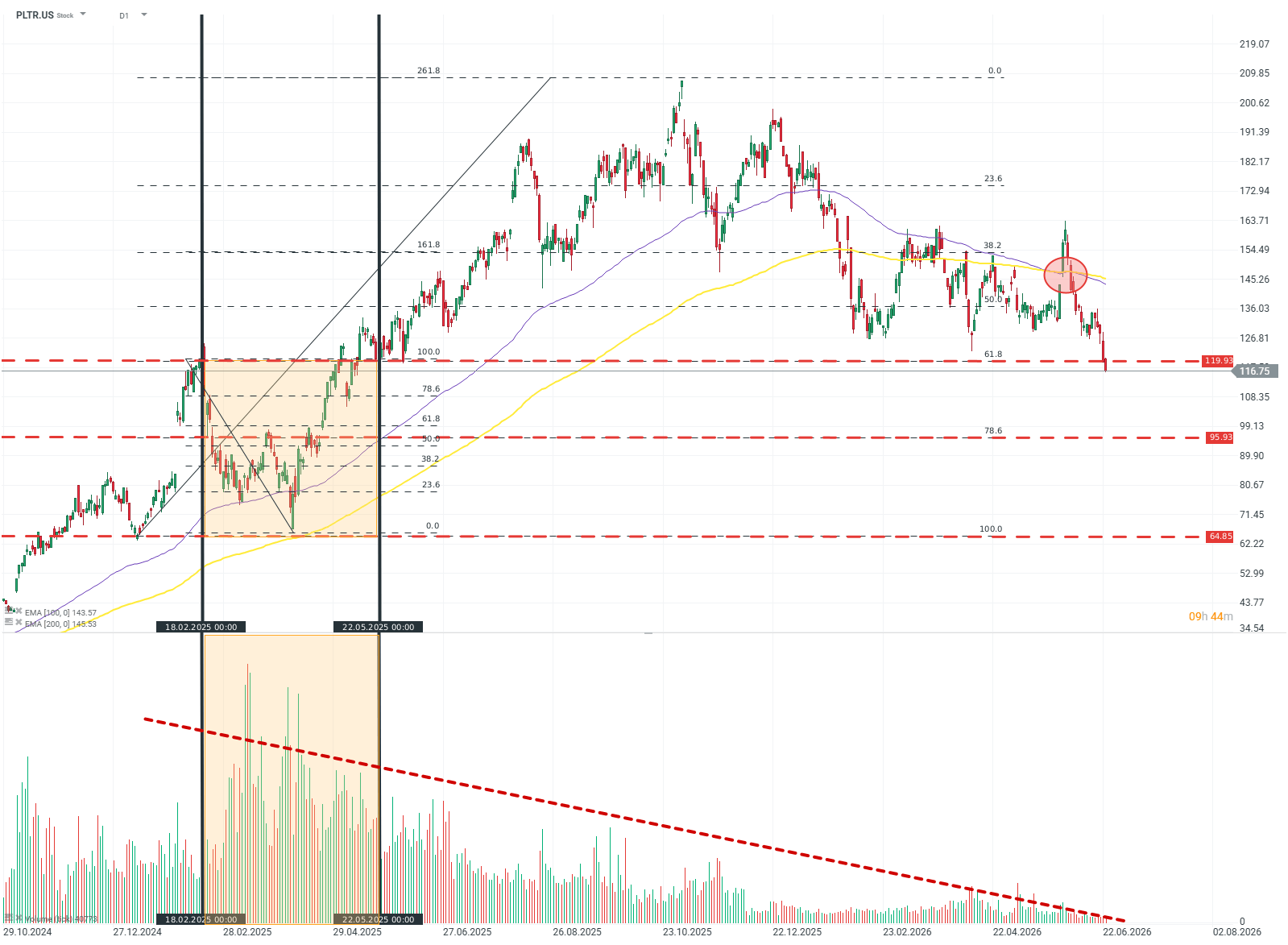

Burry a noté que la majeure partie du volume avait été enregistrée « près des plus hauts » et qu’une tendance baissière accompagnée d’un volume en baisse venait étayer la thèse selon laquelle la dynamique baissière allait persister.

Source: xStation5

Le point de vue ne correspond pas tout à fait à la réalité. En examinant le graphique, on constate que le pic de volume s’est produit sur une fourchette de cours (assez large) comprise entre 118 et 65 dollars américains. Alors que l’action de la société avait déjà chuté de plus de 40%, le cours est simplement revenu dans la fourchette principale de ce mouvement.

De plus, Burry tente d’établir un lien entre la faiblesse du volume et un « manque d’intérêt » pour le titre, ainsi que de nouvelles baisses. Il s’agit là d’un point de vue intuitif, mais qui s’avère erroné du point de vue de l’analyse technique. Une théorie largement admise dans les publications consacrées à ce sujet est que la baisse du volume réduit, plutôt qu’elle n’augmente, la « qualité » et la pérennité des mouvements de cours sur un graphique. Cela pourrait-il donc signaler une correction haussière imminente ?

Pas nécessairement. Un signal bien plus important que la baisse du volume est le « death cross » formé par les moyennes mobiles exponentielles (EMA) à 100 et 200 périodes. La dernière fois qu’un tel signal est apparu sur le graphique de la société, c’était fin 2021, après quoi l’action a perdu environ 60% de sa valeur.

Les fondamentaux

Michael Burry a également souligné un certain nombre de problèmes fondamentaux. Il a principalement mis en avant le « fossé concurrentiel relativement peu profond » de la société, d’autant plus qu’il s’agit d’une activité de type SaaS, même si la direction de l’entreprise pourrait laisser entendre le contraire. Un autre problème réside dans le fait que Palantir serait accusée de pratiquer une « comptabilisation agressive du chiffre d’affaires » afin d’améliorer artificiellement ses résultats. Les observations sont intéressantes, mais sont-elles fondées ?

Le premier argument est discutable. Burry n’a présenté aucune preuve d’un recours excessif à des solutions tierces. L’entreprise elle-même, quant à elle, propose un ensemble de services tout à fait unique et entretient des liens étroits avec les gouvernements et les services de renseignement du monde entier. Si ce type de « fossé concurrentiel » est peu profond, on est en droit de se demander comment Burry en définit la « profondeur ».

L’allégation concernant la comptabilisation agressive du chiffre d’affaires est toutefois fausse. Selon les normes d’audit financier et de comptabilité, de telles pratiques se caractérisent par une croissance du chiffre d’affaires plus rapide que celle des créances — or, dans le cas de Palantir, c’est l’inverse qui se produit. Cela signale certes un problème pour l’entreprise, mais d’une nature tout à fait différente.

Qu’est-ce qui explique ces baisses ?

La majeure partie de la baisse observée dans la valorisation de l’action est une conséquence de sa nature même. Avant tout, Palantir est une entreprise souvent qualifiée d’« hyper-croissance », avec une croissance des bénéfices rarement observée, même dans le secteur technologique, et des marges tout aussi élevées, ce qui lui confère un énorme effet de levier opérationnel et, par conséquent, des multiples de valorisation élevés. Cela signifie que la moindre déception lors de la publication des résultats peut déclencher une vague de ventes massive.

Le deuxième facteur pesant sur les valorisations est le segment SaaS auquel appartient l’entreprise. Porté par l’essor de l’IA et l’importance croissante des solutions basées sur des agents ou des modèles de langage de grande envergure (LLM), le marché a préventivement écarté la quasi-totalité des entreprises SaaS, sans s’interroger sur la nature ni sur l’impact réel de la révolution de l’IA sur leur activité. Palantir ne fait pas exception.

Compte tenu du climat général du marché, sortir de la tendance baissière et revenir aux plus hauts constituerait un défi majeur ; toutefois, la fourchette de 120 à 70 USD est large et offre de nombreuses opportunités de consolidation en attendant un sentiment plus favorable de la part des investisseurs.

Résultats de Palantir : des attentes élevées et des bénéfices encore plus importants

Résumé quotidien : Le marché commence à douter des hausses de taux après les propos de Warsh, mais Trump anéantit le rebond

OUVERTURE US : Wall Street retient son souffle avant la décision de la Fed et la publication des résultats des géants de la technologie

Résultats de SK Hynix : le marché a-t-il réagi de manière excessive ?

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."