- L'action Rheinmetall a subi une forte pression après que l'Allemagne s'est retirée du programme de frégates F126 pour opter en faveur de navires TKMS de plus petite taille.

- La réaction du marché a été brutale. Le titre a perdu jusqu'à 20 % en une seule séance, prolongeant ainsi la tendance baissière persistante observée ces derniers mois.

- La perte de ce projet ne modifie pas fondamentalement la trajectoire à long terme du chiffre d’affaires et des bénéfices de l’entreprise.

- L’action Rheinmetall a fortement chuté après la décision de Berlin concernant le programme F126

- Rheinmetall reste l’un des piliers essentiels de l’industrie européenne de la défense

- L'action Rheinmetall a subi une forte pression après que l'Allemagne s'est retirée du programme de frégates F126 pour opter en faveur de navires TKMS de plus petite taille.

- La réaction du marché a été brutale. Le titre a perdu jusqu'à 20 % en une seule séance, prolongeant ainsi la tendance baissière persistante observée ces derniers mois.

- La perte de ce projet ne modifie pas fondamentalement la trajectoire à long terme du chiffre d’affaires et des bénéfices de l’entreprise.

- L’action Rheinmetall a fortement chuté après la décision de Berlin concernant le programme F126

- Rheinmetall reste l’un des piliers essentiels de l’industrie européenne de la défense

Le marché intègre non seulement la perte de ce contrat, mais également le risque que les engagements de l’Europe en matière de défense s’avèrent moins durables qu’on ne le supposait auparavant. Cette interprétation est peut-être trop pessimiste

À première vue, le recul de Rheinmetall ressemble à une réaction classique à la perte d’une commande majeure. L’Allemagne a annulé le programme de six frégates F126, et au fil du temps, le gouvernement fédéral a changé de cap pour opter pour des navires plus petits : les Meko A 200 de TKMS.

Pour Rheinmetall, il s’agit d’un coup dur, car après l’acquisition de NVL, l’entreprise avait pour ambition de conquérir une part du marché des opérations navales. Ce contrat était important pour ces ambitions, mais il ne constituait pas le cœur de la thèse d’investissement concernant Rheinmetall.

Le marché n’a pas sanctionné l’entreprise uniquement pour la perte de chiffre d’affaires liée à un seul projet. Rheinmetall devait tirer environ 2 milliards d’euros de la construction de frégates au cours des trois prochaines années, ce qui ne représente que quelques pour cent du chiffre d’affaires prévu pour les années à venir. Il convient également de noter que le projet a été annulé avant que l’entreprise n’ait signé de contrats ou comptabilisé le moindre chiffre d’affaires y afférent.

Une chute atteignant environ 20 % lors de la séance a anéanti une valeur bien supérieure au bénéfice réaliste que Rheinmetall aurait pu générer grâce à ce contrat, voire grâce à une série de commandes similaires.

Ce n’est pas tout à fait irrationnel. Rheinmetall a été l’un des grands gagnants boursiers de la guerre en Ukraine et du changement de cap stratégique de l’Europe. Après des hausses de valorisation très fortes, les attentes du marché ont atteint des sommets vertigineux, et la tolérance à la déception est tombée à zéro.

L’entreprise n’est pas à l’abri de risques, notamment :

- La pression sur les marges

- Les problèmes d’exécution des commandes

- Les dépenses d’investissement

- La prime géopolitique (ou son absence)

Tous ces éléments constituent des risques réels pour les bénéfices et la valorisation. Cela suggère que les investisseurs ont commencé à intégrer dans leurs cours une question plus large : le risque que les déclarations politiques de l’Europe en matière de réarmement ne se traduisent pas toujours par des commandes rapides de plusieurs milliards d’euros.

Même en tenant compte de l’ensemble des risques, menaces et pressions auxquels l’entreprise est confrontée, on peut commencer à se demander si la correction n’est pas déjà allée trop loin.

Des fondamentaux solides et des valorisations fragiles

Rheinmetall n’est pas une entreprise dont les fondamentaux justifient une chute de 50 % en six mois.

En 2025, le groupe a augmenté son chiffre d’affaires de 29 % pour atteindre 9,9 milliards d’euros, et son résultat d’exploitation a progressé de 33 % pour s’établir à 1,84 milliard d’euros.

La marge d’exploitation a grimpé à 18,5 %, et le carnet de commandes a atteint un niveau record. Pour 2026, la direction table toujours sur une croissance du chiffre d’affaires comprise entre 14,0 et 14,5 milliards d’euros et une marge d’exploitation proche de 19 %.

Le premier trimestre 2026 n’a pas répondu aux attentes du marché en matière de chiffre d’affaires.

Le chiffre d’affaires a augmenté, mais s’est révélé inférieur au consensus, ce qui, pour un titre dont le cours affichait auparavant une prime significative, ne pouvait manquer de susciter une réaction.

Toutefois, le résultat d’exploitation et la marge se sont tout de même améliorés d’une année sur l’autre, et la société a expliqué ce début d’année plus faible par des décalages de livraison plutôt que par des annulations, tout en laissant entrevoir une accélération au cours des trimestres suivants, conformément à une tendance que la société observe presque chaque année.

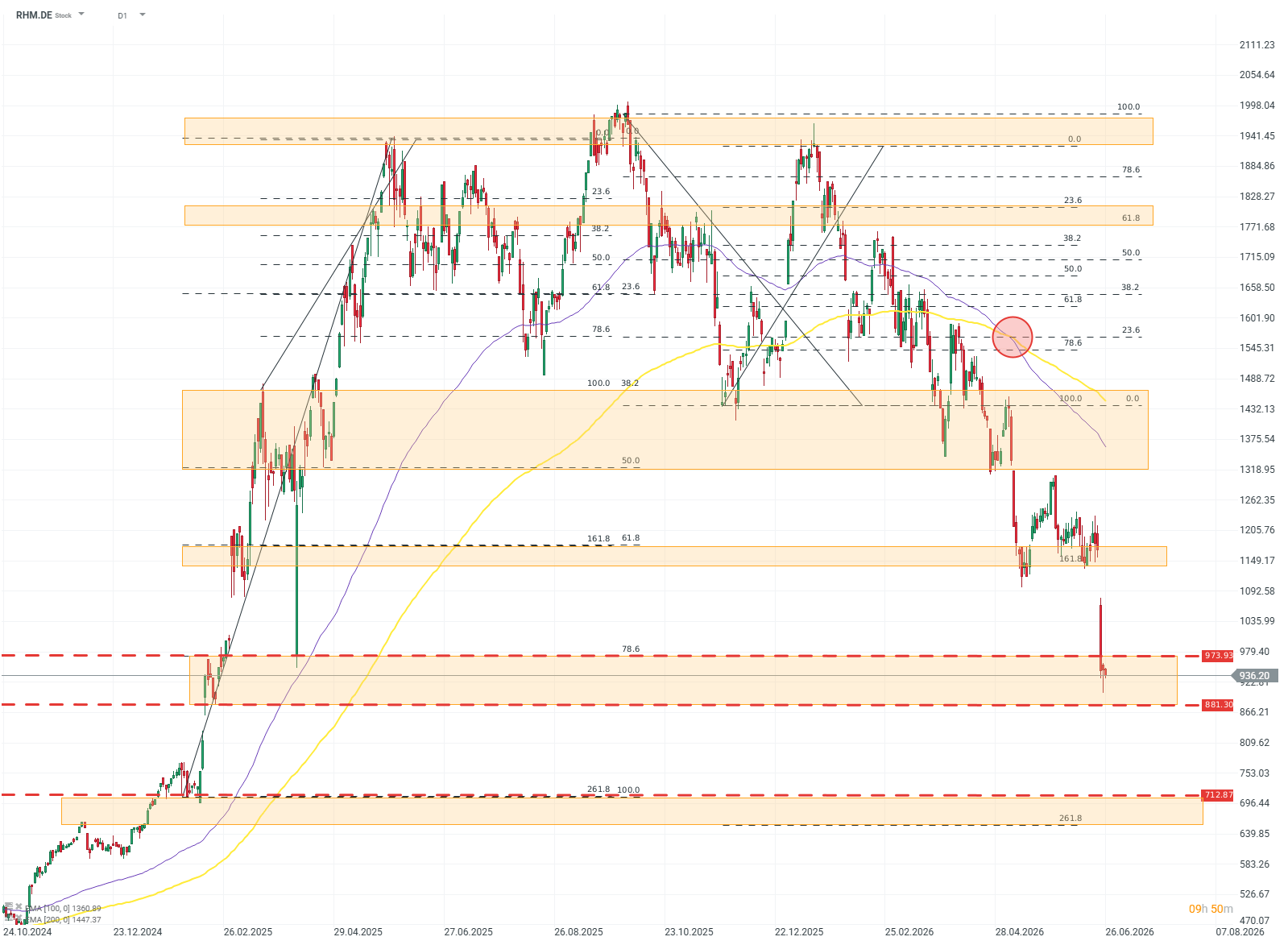

RHM.DE D1

La situation technique de la société est bien plus ambiguë que ses fondamentaux. Malgré une croissance à deux chiffres de son chiffre d’affaires et de ses bénéfices, l’action a perdu la quasi-totalité de ses gains enregistrés entre 2024 et 2025 au cours des six derniers mois. Les valorisations pourraient être pesées par un signal baissier très fort connu sous le nom de « death cross », c'est-à-dire le croisement de la moyenne mobile exponentielle à 100 jours (EMA100) et de celle à 200 jours (EMA200), qui indique une forte dynamique baissière. Si la large zone de soutien comprise entre 970 et 880 venait à céder, le prochain niveau significatif ne se situerait qu'aux alentours de 600 euros. Source : xStation5

L'Europe se retire-t-elle de la course aux armements ?

La plus grande erreur dans l’interprétation négative des événements récents réside dans l’hypothèse selon laquelle l’annulation du programme F126 signifierait un affaiblissement de la détermination européenne en matière de défense. La réalité est tout autre. Les forces armées allemandes font quelque chose qui ne leur ressemble pas : elles abandonnent un projet coûteux, retardé et de moins en moins rationnel au profit de programmes plus modestes, plus rapides et plus efficaces.

L’écart entre l’interprétation du marché et la réalité politique est fondamental. Les budgets de défense européens augmentent malgré les pressions budgétaires, le coût élevé de la dette et les tensions politiques. Cela témoigne de la détermination inébranlable de la quasi-totalité du continent à changer le statu quo.

Les dépenses de défense des États membres de l’UE sont déjà d’un ordre de grandeur supérieur à ce qu’elles étaient avant l’invasion à grande échelle de l’Ukraine par la Russie en 2022. La part des fonds consacrés à l’achat d’équipements flambant neufs est également en hausse.

La décision concernant le F126 pourrait donc signifier non pas la fin du cycle de réarmement, mais son arrivée à maturité. L’Europe dépensera davantage, mais elle n’acceptera pas nécessairement tous les coûts ni tous les retards.

Pour Rheinmetall, il s’agit davantage d’un signal et d’un contexte que d’un risque. Pourquoi ?

Maillon faible ou pilier de l’industrie de défense européenne ?

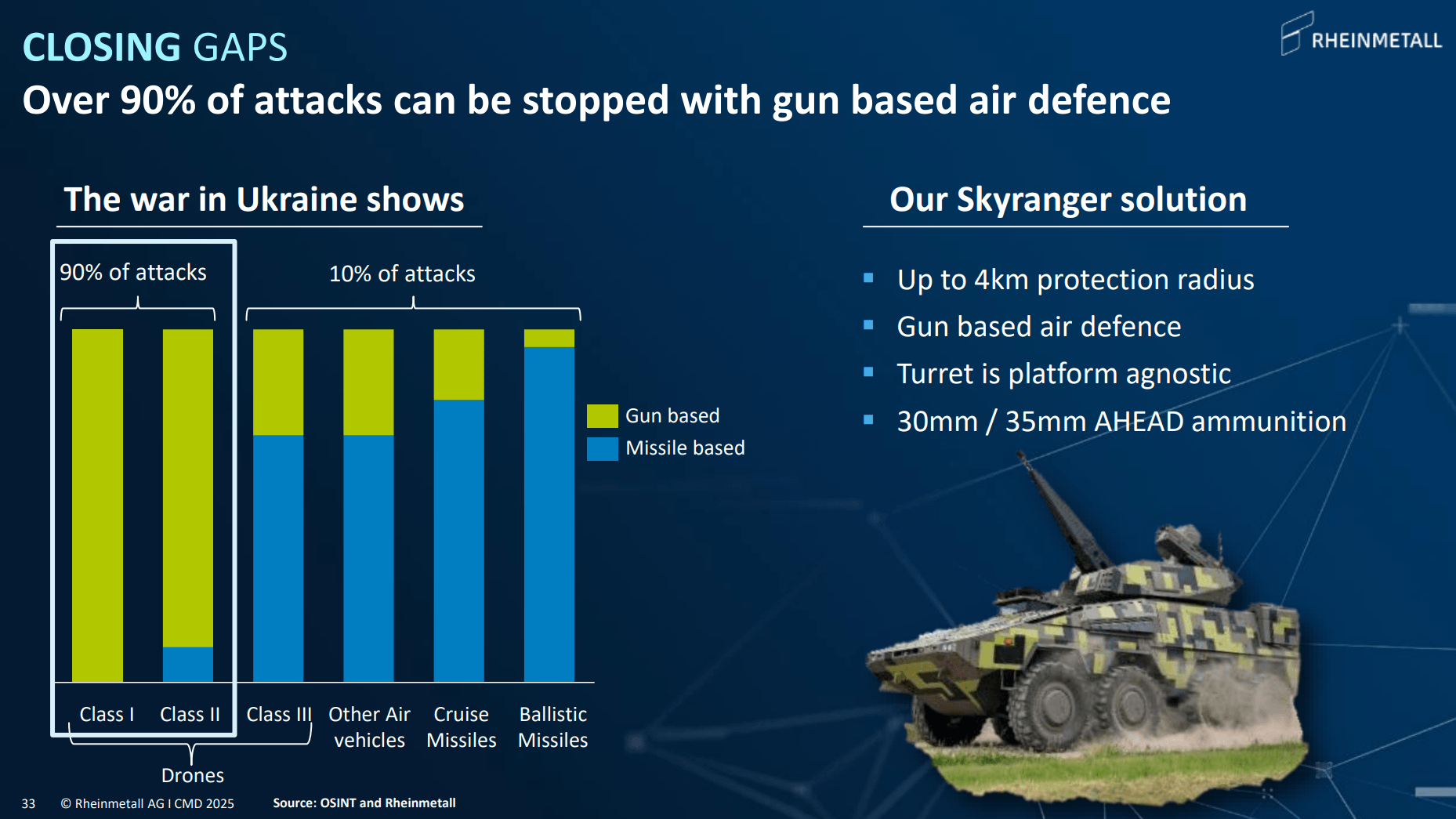

La position la plus solide de Rheinmetall ne réside pas dans le programme de frégates, mais dans les segments qui répondent aux besoins les plus urgents des armées européennes : les munitions, les véhicules de combat d’infanterie, les systèmes terrestres et la défense aérienne, en particulier à courte portée.

Ce dernier domaine prend de plus en plus d’importance compte tenu de la présence croissante des drones sur le champ de bataille.

Source: Rheinmetall

Les systèmes Skyranger et Skynex comblent une lacune que l’Europe doit combler rapidement : la lutte contre les drones et les missiles de croisière.

L’avantage de Rheinmetall dans ce domaine ne réside pas seulement dans la technologie, mais aussi dans sa capacité industrielle. Il est important de rappeler que Rheinmetall n’est pas une petite entreprise. Malgré une capitalisation boursière qui peut sembler modeste au regard des normes actuelles, elle produit actuellement plus de munitions d’artillerie que l’ensemble des États-Unis. Sur les marchés de l’armement, au-delà de la qualité et du prix, les délais de livraison et la capacité de production sont déterminants. À cet égard, Rheinmetall figure parmi les principaux acteurs non seulement en Europe, mais aussi à l’échelle mondiale.

Résumé

Rheinmetall a perdu bien plus qu’un simple contrat potentiel. Le marché a perdu confiance dans les personnes et les organisations européennes qui déterminent le rythme et l’ampleur du réarmement. Cependant, compte tenu de l’évolution récente des cours et du sentiment qui règne dans le secteur de la défense ces derniers mois, le marché cherche manifestement des menaces là où il n’y en a pas.

Ce sentiment positif ne se limite pas aux analystes boursiers qui évaluent l’entreprise. Malgré la poursuite de la baisse, les membres du conseil d’administration continuent d’acheter des actions à titre privé. Hier (25 juin 2026), le PDG de l’entreprise a acquis une nouvelle participation, d’une valeur de 3 millions d’euros cette fois-ci.

Même en se basant sur des estimations prudentes des flux de trésorerie disponibles pour les années à venir, Rheinmetall semble aujourd’hui très sous-évaluée. La valorisation actuelle ne reflète pas la position de leader de l’entreprise dans l’industrie européenne de la défense, mais intègre déjà tous les risques imaginables pour la société, et même davantage.

Kamil Szczepański

Analyste des marchés financiers, XTB

Le yen renoue avec les baisses, le dollar sous pression (10.08.2026)

OUVERTURE US : La dette et le détroit d'Ormuz alimentent des inquiétudes croissantes.

Graphique du jour : Quels seront les moteurs du marché boursier américain ? (07/08/2026)

Avant l'ouverture des marchés européens : le prix du pétrole remonte (07/08/2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."