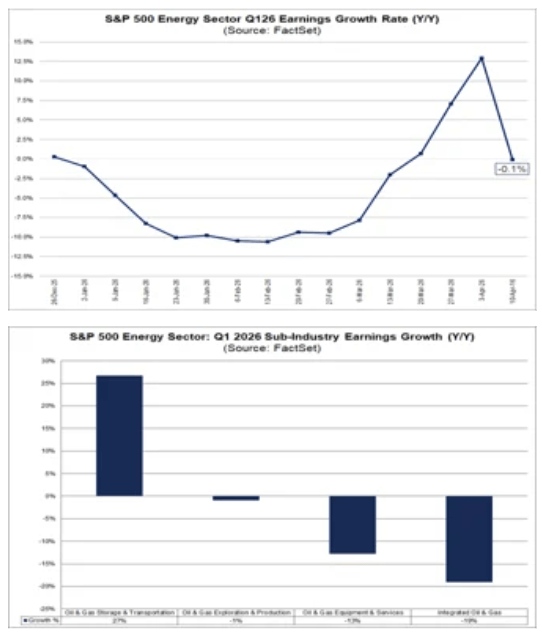

- Le secteur énergie du S&P 500 affiche une baisse attendue des bénéfices de 0,1 % au T1 2026, plombé par les révisions à la baisse d'Exxon Mobil.

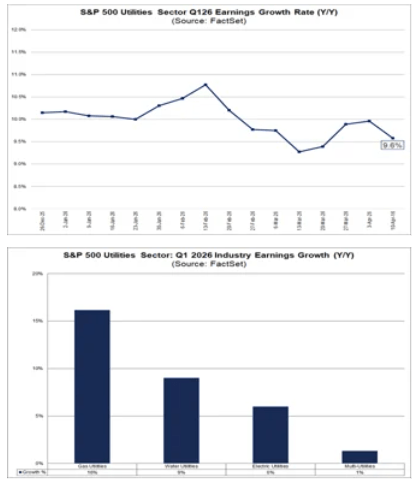

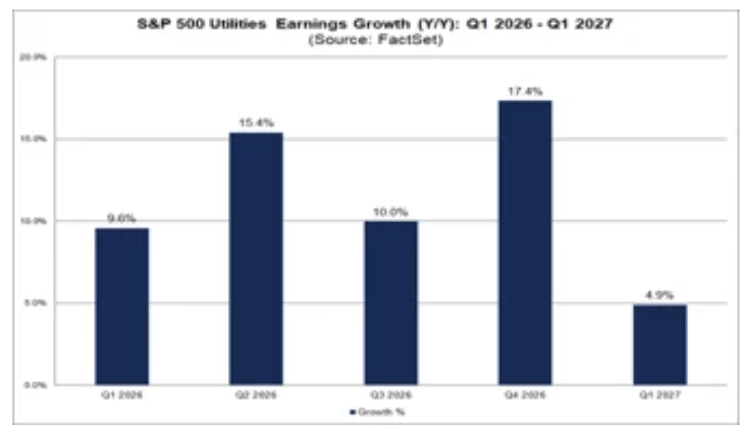

- Le secteur des Utilities (services aux collectivités) affiche une croissance bénéficiaire attendue de 9,6 % sur un an, l'une des plus élevées de l'indice.

- Le WTI a dépassé 100 $ le baril pour la première fois depuis 2022, soutenu par les tensions géopolitiques au Moyen-Orient.

- Les producteurs de pétrole maintiennent leur discipline en matière de capex, ne considérant pas le niveau actuel des prix comme un régime durablement élevé.

- Les Utilities bénéficient d'une demande structurelle en électricité, portée par l'expansion des centres de données et des infrastructures d'IA.

- Le secteur énergie du S&P 500 affiche une baisse attendue des bénéfices de 0,1 % au T1 2026, plombé par les révisions à la baisse d'Exxon Mobil.

- Le secteur des Utilities (services aux collectivités) affiche une croissance bénéficiaire attendue de 9,6 % sur un an, l'une des plus élevées de l'indice.

- Le WTI a dépassé 100 $ le baril pour la première fois depuis 2022, soutenu par les tensions géopolitiques au Moyen-Orient.

- Les producteurs de pétrole maintiennent leur discipline en matière de capex, ne considérant pas le niveau actuel des prix comme un régime durablement élevé.

- Les Utilities bénéficient d'une demande structurelle en électricité, portée par l'expansion des centres de données et des infrastructures d'IA.

Le début de la saison des résultats du premier trimestre 2026 met en lumière une divergence nette entre le secteur énergie et les Utilities au sein du S&P 500. L'énergie reste écartelée entre un environnement de prix du pétrole porteur et la dégradation des perspectives pour certains de ses plus grands groupes. Les Utilities, elles, conservent leur profil défensif tout en bénéficiant d'une demande d'électricité en hausse structurelle liée à l'essor des centres de données.

Secteur énergie : une faiblesse concentrée sur quelques valeurs

Exxon Mobil, principal frein à la croissance

Le secteur énergie est attendu comme l'un des plus faibles du S&P 500 en termes de croissance bénéficiaire annuelle, avec une contraction projetée de 0,1 %. Cette faiblesse n'est pas généralisée : elle résulte essentiellement des révisions à la baisse concernant Exxon Mobil, qui tire seule l'ensemble du secteur vers le bas. En excluant ce groupe, les résultats sectoriels afficheraient une croissance solide.

Au sein du secteur, le raffinage, la commercialisation et les infrastructures midstream affichent les meilleures performances, profitant de conditions de marché améliorées. À l'inverse, les majors pétro-gazières intégrées, les services parapétroliers et les producteurs upstream présentent un profil plus faible. La hausse des prix du pétrole soutient le sentiment général, mais le prix moyen du brut sur le trimestre n'a été que légèrement supérieur à celui de l'année précédente, ce qui limite l'impact positif sur les bénéfices.

Le pétrole au-dessus de 100 $, mais la durabilité reste incertaine

L'escalade des tensions au Moyen-Orient a propulsé le WTI au-dessus de 100 $ le baril pour la première fois depuis 2022. Cette hausse a directement soutenu les revenus des producteurs exposés au pétrole (E&P, Exploration & Production), un effet visible dans les résultats trimestriels en cours. Les producteurs gaziers affichent en revanche une dynamique moins marquée, à l'exception d'un pic temporaire lié à la tempête hivernale Fern.

La géopolitique reste la variable clé pour la suite. La durabilité de prix élevés dépendra de l'évolution du conflit au Moyen-Orient et de son impact sur les infrastructures d'approvisionnement et d'exportation. L'ampleur des dégâts potentiels sur les infrastructures critiques (champs pétrolifères, pipelines, terminaux d'exportation) sera déterminante. Les producteurs américains maintiennent pour l'heure une discipline stricte sur le capex et la production, ce qui indique que l'environnement actuel n'est pas encore perçu comme un cycle durablement élevé.

Source: FactSet

Utilities : défensives et en croissance structurelle

Une croissance bénéficiaire large et diversifiée

Les Utilities abordent la saison des résultats avec l'un des profils de croissance les plus solides du S&P 500. La croissance bénéficiaire attendue atteint 9,6 % sur un an, répartie de façon homogène entre les différents segments. Les producteurs d'électricité indépendants et les acteurs des renouvelables se distinguent particulièrement, mais les contributions significatives viennent également des services gaziers, de l'eau et de l'électricité traditionnelle.

À court terme, le secteur tire profit de ses caractéristiques défensives. À moyen et long terme, il bénéficie de plus en plus d'une croissance structurelle de la demande d'électricité. L'expansion des centres de données et des infrastructures liées à l'intelligence artificielle devrait accroître la charge des réseaux et soutenir les investissements dans les capacités de production et de transport.

Le vent offshore sous pression, le gaz en bénéficiaire

Le cadre réglementaire se complexifie, en particulier pour l'éolien offshore. Depuis le début de l'administration Trump, les projets éoliens offshore font face à une incertitude accrue : ventes de licences et délivrances de permis suspendues en eaux fédérales, ordres d'arrêt de travaux sur des projets en construction. Les tribunaux ont certes bloqué certaines de ces mesures, mais les perspectives d'attribution de nouveaux baux restent limitées à court terme. Des projets tels que Revolution Wind et Coastal Virginia Offshore Wind ont repris leur production, tandis que Vineyard Wind a achevé l'installation de ses turbines.

Cette incertitude réglementaire entraîne une réallocation du capital. Un accord de 928 millions de dollars entre le gouvernement américain et TotalEnergies prévoit la sortie du groupe des baux éoliens offshore en échange de réinvestissements dans le GNL et la production pétrolière du golfe du Mexique. Le département de l'Intérieur a engagé des discussions similaires avec d'autres détenteurs de baux. Si ce schéma se généralise, il pourrait accélérer les investissements dans le gaz naturel et ralentir le développement de l'éolien offshore. Pour les investisseurs s'intéressant aux stratégies sectorielles, cette recomposition du mix énergétique américain mérite un suivi attentif.

Source: FactSet

XOM.US, D1 interval

Source: xStation5

Deux profils sectoriels, deux logiques d'investissement

Énergie : volatilité et sélectivité

Le secteur énergie reste piloté principalement par les prix du pétrole, les révisions concernant les grandes valeurs et le risque géopolitique. La volatilité constitue un trait caractéristique de l'exposition à ce secteur. Les investisseurs doivent composer avec des mouvements rapides liés à l'actualité internationale, notamment au Moyen-Orient, et à la discipline financière des producteurs.

Malgré des prix actuellement élevés, les entreprises du secteur conservent leurs guidances de production et de capex, ce qui traduit une forme de prudence. Une modeste croissance de la production américaine est attendue plus tard dans l'année, mais il est prématuré de qualifier l'environnement actuel de cycle haut durable. La sélectivité est donc de mise : les performances diffèrent fortement entre raffineurs, midstream et majors intégrées.

Utilities : prévisibilité et qualité de la croissance

Les Utilities, à l'inverse, gagnent en importance sur les marchés actions grâce à leur prévisibilité et à la qualité de leur profil de croissance. Le secteur cumule deux attraits : une défensivité classique en période d'incertitude et une exposition à une thématique de croissance structurelle liée à l'électrification et à l'IA.

Cette combinaison fait des Utilities un segment particulièrement suivi dans le contexte actuel. Pour un investisseur, la distinction entre les deux secteurs est essentielle : l'énergie exige une analyse fine et une tolérance à la volatilité, tandis que les Utilities offrent un profil plus linéaire, aligné avec les tendances de fond de la demande d'électricité.

❓ FAQ

Pourquoi le secteur énergie du S&P 500 est-il en contraction ? La baisse attendue de 0,1 % des bénéfices est concentrée sur Exxon Mobil, dont les révisions à la baisse tirent l'ensemble du secteur. Hors Exxon, la croissance sectorielle serait positive.

Quels sont les segments les plus performants dans l'énergie ? Le raffinage, la commercialisation et les infrastructures midstream affichent les meilleures performances. Les majors intégrées, les services parapétroliers et l'upstream sont plus en retrait.

Pourquoi les Utilities affichent-elles une croissance de 9,6 % ? Le secteur bénéficie d'une demande structurelle d'électricité en hausse, portée par l'expansion des centres de données et des infrastructures d'IA. Tous les sous-segments (production indépendante, gaz, eau, électricité) contribuent à cette croissance.

Quel impact du contexte réglementaire sur l'éolien offshore ? L'administration Trump a accru l'incertitude autour de l'éolien offshore, ce qui pousse certains acteurs comme TotalEnergies à réallouer leur capital vers le GNL et la production pétrolière traditionnelle. Le développement de l'éolien offshore devrait ralentir à court terme.

Le pétrole à 100 $ va-t-il perdurer ? C'est incertain. La hausse actuelle dépend largement de l'évolution des tensions au Moyen-Orient. Les producteurs américains maintiennent leur discipline sur le capex, ne traitant pas cet environnement comme un cycle haut durable.

OUVERTURE US : Une nouvelle vague de ventes et un rebond du secteur SaaS

Résultats de Mercedes : cet optimisme est-il justifié ?

Cession d'ASML : ni les espoirs ni les rumeurs ne mettront fin au monopole

Action Safran : objectifs financiers relevés après un S1 2026 solide

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."