Comptes ségrégués : comment protéger vos fonds facilement

Investir en Bourse depuis une application ou un espace client en ligne est aujourd’hui un geste à la portée de tous : en quelques minutes, chacun peut acheter des actions, des ETF ou des CFD. Mais avant de réaliser un premier dépôt, il importe de comprendre comment vos fonds seront conservés. La ségrégation des comptes, exigée par les régulateurs européens, est en ce sens gage de protection : elle garantit que l’argent des clients reste séparé des fonds propres du courtier et demeure accessible, même en cas de défaillance de ce dernier.

L’article en bref https://www.xtb.com/fr/formation/meilleur-courtier-forex

- Un compte ségrégué est un compte bancaire distinct où sont placés les dépôts clients.

- La ségrégation protège l’investisseur contre la perte de capital liée à l’insolvabilité du courtier.

- Depuis 2018, la directive MiFID II et les lignes directrices de l’ESMA imposent cette pratique à tout prestataire fournissant des services d’investissement aux résidents de l’UE.

- Les dépôts sont tenus soit sur un compte nominatif, soit sur un compte mutualisé.

Que sont les comptes ségrégués et à quoi servent-ils ?

La finance de marché repose sur une architecture à plusieurs couches : courtier, dépositaire, chambre de compensation. La ségrégation vient y ajouter un « firewall » juridique destiné à empêcher toute contamination entre la trésorerie de l’entreprise d’investissement et les dépôts clients.

Définition simple des comptes ségrégués

Un compte ségrégué est ouvert chez un établissement de crédit agréé. Il est libellé au nom du client ou d’un pool de clients, et le courtier n’en est que le mandataire. La directive 2014/65/UE (MiFID II) codifie ce principe en imposant que « les instruments financiers appartenant à un client soient identifiables à tout moment ». Les instructions de paiement sortant nécessitent une double signature (courtier + banque) et sont consignées dans un journal d’ordres interne

Pourquoi sont-ils utilisés dans le secteur de l'investissement ?

Ils répondent à trois risques :

- Risque d’utilisation abusive : empêcher qu’un broker finance son BFR ou ses positions de marché avec l’argent des investisseurs.

- Risque d’insolvabilité : rendre l’actif client « hors patrimoine » et donc insaisissable par les créanciers lors d’une liquidation judiciaire.

- Risque opérationnel : assurer une traçabilité comptable et faciliter la restitution via le registre client/bank-ledger reconciling.

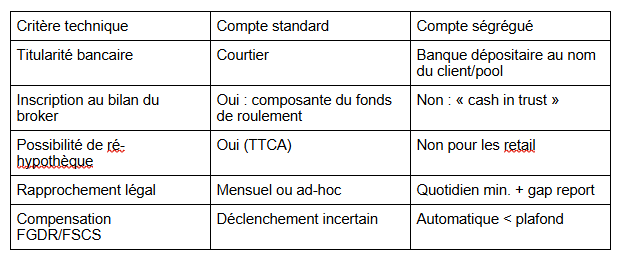

Quelle est la différence entre un compte ségrégué et un compte standard ?

Un compte standard (omnibus non ségrégué) peut quand même être utilisé par certains professionnels, mais il reste toléré uniquement si le client a explicitement signé un « Title Transfer Collateral Arrangement » (TTCA), interdit pour les particuliers depuis 2018.

Les écarts portent donc autant sur la gouvernance que sur la structure comptable.

Bon à savoir : Selon l’ESMA (European Securities and Markets Authority), les comptes ségrégués visent à protéger les fonds des clients contre le risque d’insolvabilité du prestataire. Source : https://www.esma.europa.eu/

Comment fonctionnent les comptes ségrégués ?

Derrière l’intitulé « séparation » se cache tout un cycle opérationnel : flux cash, appels de marge, rapprochements, contrôles externes.

Séparation des fonds propres et des fonds clients

Lors d’un virement entrant, le middleware bancaire route le paiement vers l’IBAN ségrégué et génère un identifiant unique (UUID) repris dans le ledger trading. Les soldes sont ventilés entre :

- Cash disponible (hors appels de marge),

- Variation margin (VM) pour les positions CFD,

- Collateral initial (IM) pour les futures ou options listées.

Le total VM + IM est comparé en temps réel à la base currency du compte ségrégué pour détecter tout déficit (shortfall report).

Les mécanismes juridiques encadrant les comptes ségrégués

Outre MiFID II, plusieurs textes s’appliquent :

- CASS 7 (FCA Handbook) : impose la procédure de distribution et de transfert des fonds clients (CMDT ou le Client Money Distribution & Transfer) en cas d’événement de mutualisation primaire.

- Régulation déléguée (UE) 2017/565 : détaille la fréquence de rapprochement et la forme des registres.

- Règlement EMIR pour les produits dérivés listés : distingue le compte de compensation ségrégué géré par la chambre de compensation (CCP) et le gross omnibus.

- Règles de la Banque de France sur la tenue des dépôts : exigent la déclaration au FGDR des soldes consolidés hebdomadaires.

Le rôle des établissements bancaires partenaires

La banque dépositaire doit :

- Être un établissement de crédit ou, à défaut, une branche agréée dans l’EEE.

- Signer une clause « no set-off » interdisant toute compensation entre ses créances et le cash client.

- Produire un relevé quotidien au format ISO 20022 CAMT.053, transmis au courtier puis au régulateur via le portail e-REGAFI.

En pratique, les grands brokers utilisent plusieurs banques (BNP Paribas, Barclays, HSBC) et appliquent un hair-cut interne, par exemple, ratio de concentration < 20 % par dépositaire, afin de réduire le risque de crédit.

Chiffre-clé : En 2024, 78 % des prestataires européens proposent des comptes ségrégués conformément aux normes ESMA. Source : https://www.esma.europa.eu/

Pourquoi choisir un compte ségrégué ?

La ségrégation n’ajoute aucune performance à votre portefeuille, mais elle constitue une assurance structurelle : elle transforme le courtier en simple pass-through de liquidités tout en vous laissant le contrôle économique et juridique sur le capital déposé.

Sécurité renforcée des dépôts

En cas de défaillance, le primary pooling event est déclaré. La banque établit la liste des soldes par IBAN et les rembourse sans passer par le « waterfall » d’insolvabilité. Les délais moyens observés en Europe sont :

5 à 7 jours ouvrés si registre conforme,

15 à 30 jours en présence d’écarts (reconciliation break > 0,5 %).

Protection contre les risques de faillite

La jurisprudence Lehman Brothers International (Europe) 2012 a confirmé que les clients retail dont les fonds étaient ségrégués redevenaient créditeurs de la banque, non pas de la masse en faillite du broker. Cette inversion de rang évite la dilution classique du passif.

Conformité aux régulations locales et européennes

Sans ségrégation, le courtier encourt des amendes (jusqu’à 5 M € en France) et la suspension du passeport MiFID. Les autorités publient des warning lists où l’absence de compte ségrégué est le motif principal d’interdiction d’activité.

Bon à savoir : Tous les brokers réglementés par l’AMF doivent proposer une ségrégation des fonds pour leurs clients particuliers.

Choisir XTB pour bénéficier d’un compte ségrégué et investir en toute confiance

XTB s’est doté d’une architecture de protection du cash client qui dépasse les exigences minimales de MiFID II. L’entité qui accueille les résidents de l’Espace économique européen est agréée par la CySEC (licence 169/12) et son passeport d’investissement est notifié à l’AMF.

Concrètement, l’ensemble des dépôts particuliers est logé sur des comptes bancaires ségrégués externes, principalement chez BNP Paribas Paris, banque notée A+ par S&P, avec un dispositif de dispersion : aucun dépositaire ne concentre plus de 20 % des avoirs, ce qui réduit le risque de crédit.

Sur le plan opérationnel, XTB applique une réconciliation T+0 : chaque flux entrant est tracé par un identifiant unique (UUID) et rapproché, trois fois par jour, du registre interne des positions clients. Les écarts supérieurs à 0,5 % déclenchent une alerte automatique vers la direction des risques et le département conformité.

Les procédures Client Money sont auditées annuellement selon la norme ISAE 3402 Type 2 par PwC et les rapports sont transmis à la CySEC puis publiés sur le site de l’intermédiaire. En cas de défaillance, les soldes bancaires sont restitués directement aux bénéficiaires. Tout reliquat éventuel est couvert, en France, par le FGDR jusqu’à 100 000 € par client.

Citation : "Notre priorité est de garantir à nos clients la meilleure protection possible pour leurs investissements." - Équipe XTB

Ouvrez votre compte sécurisé dès maintenant avec XTB

Qu’est-ce que le micro-trading ? Définition

Définition, fonctionnement et liste des meilleurs leveraged ETF

Définition : divergence RSI

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."