- Le choix du courtier impacte directement la performance nette : un écart de 0,30 % de frais par an représente plusieurs milliers d'euros sur 10 ans, les banques traditionnelles sont à fuir pour un PEA.

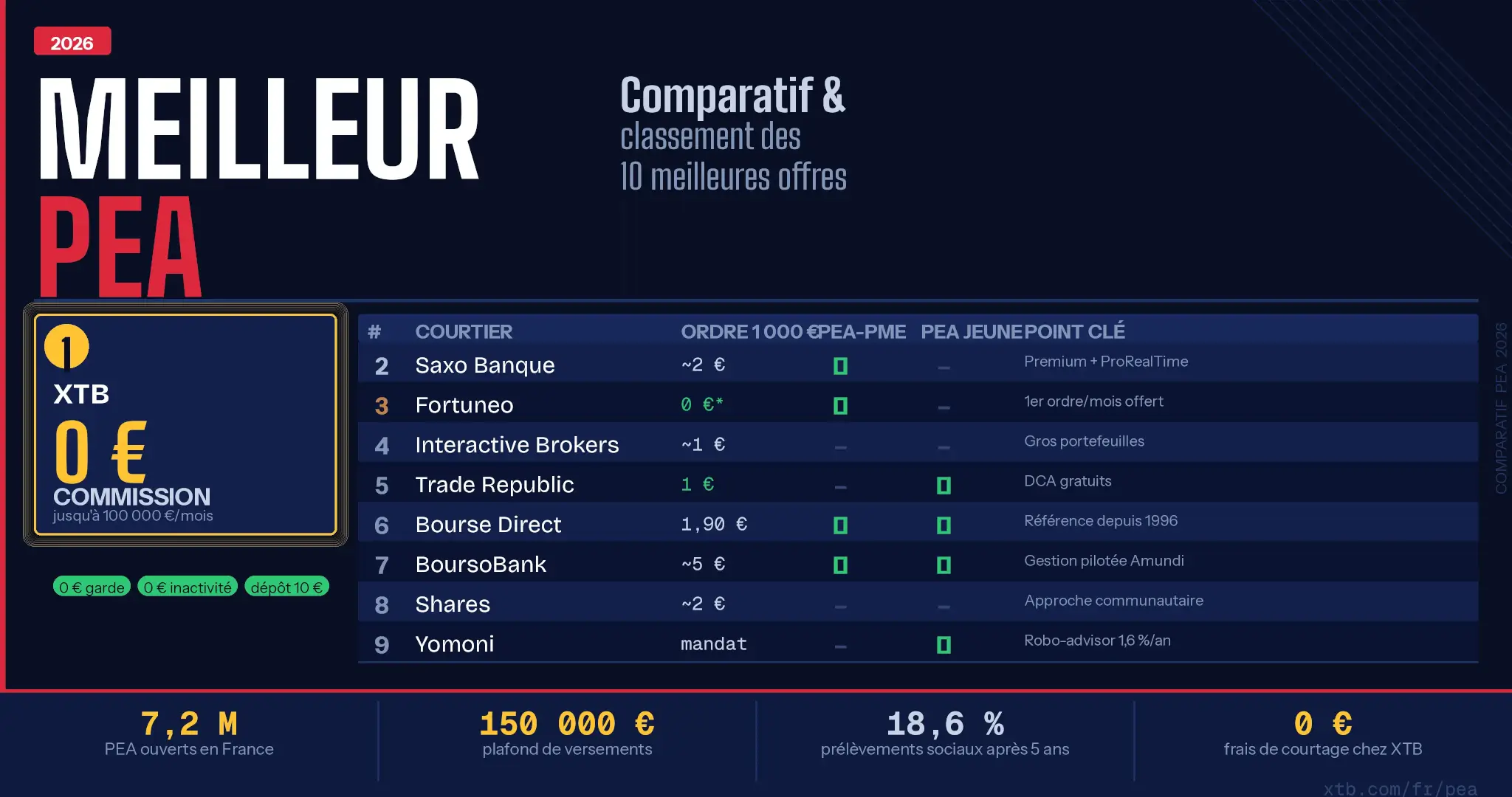

- XTB propose les meilleures conditions du marché en 2026 : 0 € de commission sur les actions et ETF jusqu'à 100 000 €/mois, sans droits de garde, sans frais d'inactivité, dépôt minimum de 10 €.

- Ouvrir son PEA le plus tôt possible est la décision la plus rentable : le compteur fiscal des 5 ans démarre à l'ouverture, pas au premier versement, après cette date, les gains sont exonérés d'impôt sur le revenu (seuls les prélèvements sociaux de 18,6 % restent dus).

- Le choix du courtier impacte directement la performance nette : un écart de 0,30 % de frais par an représente plusieurs milliers d'euros sur 10 ans, les banques traditionnelles sont à fuir pour un PEA.

- XTB propose les meilleures conditions du marché en 2026 : 0 € de commission sur les actions et ETF jusqu'à 100 000 €/mois, sans droits de garde, sans frais d'inactivité, dépôt minimum de 10 €.

- Ouvrir son PEA le plus tôt possible est la décision la plus rentable : le compteur fiscal des 5 ans démarre à l'ouverture, pas au premier versement, après cette date, les gains sont exonérés d'impôt sur le revenu (seuls les prélèvements sociaux de 18,6 % restent dus).

Ce comparatif passe en revue les 10 meilleures offres PEA du marché en 2026, avec un classement argumenté, un tableau récapitulatif et un guide pour choisir selon son profil.

En résumé : le Top 3 des meilleurs PEA en 2026

- 🥇 XTB : meilleur PEA global : 0 € de commission jusqu'à 100 000 €/mois, plateforme moderne xStation 5, dépôt minimum de 10 €

- 🥈 Saxo Banque : meilleur PEA pour les investisseurs exigeants : plateforme premium avec ProRealTime, accès complet aux marchés européens, PEA-PME disponible

- 🥉 Trade Republic : meilleur PEA pour les débutants et l'investissement programmé : 1 € par ordre fixe, plans DCA gratuits, PEA Jeune accepté

Comparatif des 10 meilleurs PEA en 2026

| Rang | Courtier / Banque | Dépôt min. | Frais ordre 1000€ | Frais ordre 5000€ | Frais ordre 10 000€ | Frais transfert PEA (sortant) | PEA-PME | PEA Jeune |

|---|---|---|---|---|---|---|---|---|

| 1ᵉʳ | XTB | 10 € | 0 € | 0 € | 0 € (≤100k€/mois) | Pas de frais annoncés (barème légal) | Non | Non |

| 2ᵉ | Saxo Banque | 1 € | ~2 € | ~4 € | ~8 € | ~150 € remboursés (offre bienvenue) | Oui | Non |

| 3ᵉ | Fortuneo | 100 € | 0 € (≤500€ 1ᵉʳ ordre/mois) / ~3,5 € ensuite | ~17,5 € (0,35 %) | ~35 € (0,35 %) | Remboursement possible (offres ponctuelles) | Oui | Non |

| 4ᵉ | Interactive Brokers | 0 € | ~1 € | ~2,5 € | ~5 € | Pas de frais (plafond légal appliqué) | Non | Non |

| 5ᵉ | Trade Republic | 10 € | 1 € | 1 € | 1 € | Offres fréquentes de remboursement | Non | Oui |

| 6ᵉ | Bourse Direct | 0 € | 1,90 € | ~4,5 € | ~9 € | Jusqu'à 150 € remboursés (offre bienvenue) | Oui | Oui |

| 7ᵉ | Boursorama (BoursoBank) | 300 €* | ~5 € (0,5 %) | ~25 € (0,5 %) | ~50 € (0,5 %) | Jusqu'à 2x 150 € remboursés (promo) | Oui | Oui |

| 8ᵉ | Shares | 0 € (100 € ordre min.) | ~2 € | ~10 € | ~20 € | Pas de frais (plafond légal) | Non | Non |

| 9ᵉ | Yomoni (piloté) | 5 000 € | N/A (1,6 %/an de gestion) | N/A | N/A | Pas de frais de transfert (gestion sous mandat) | Non | Oui |

| 10ᵉ | EasyBourse | 200 € | ~5 € (0,48 %) | ~24 € (0,48 %) | ~41 € (dégressif) | Jusqu'à 2 000 € remboursés (offre 2025) | Oui | Oui |

Ce qu'il faut savoir sur le PEA avant de choisir

Avant de comparer les offres, quelques fondamentaux permettent de choisir avec discernement.

Plafond de versements : 150 000 €… mais un encours illimité

Le plafond du PEA porte uniquement sur les versements, pas sur la valeur du portefeuille. Un PEA alimenté avec 150 000 € peut très bien valoir 400 000 € ou davantage si les marchés progressent, aucune limite ne s'applique à la valorisation. Une fois le plafond de versements du PEA atteint, il n'est plus possible d'injecter de nouvelles liquidités, mais le PEA continue de fonctionner normalement : achats, ventes, dividendes réinvestis.

Pour un couple marié ou pacsé, chaque conjoint peut ouvrir son propre PEA, portant la capacité totale du foyer à 300 000 € de versements.

La règle des 5 ans : le cœur de l'avantage fiscal

La date d'ouverture du PEA déclenche le compteur fiscal. Après 5 ans, les gains (plus-values et dividendes) sont exonérés d'impôt sur le revenu, seuls les prélèvements sociaux restent dus, portés à 18,6 % depuis la LFSS 2026 (contre 17,2 % auparavant). Avant 5 ans, un retrait entraîne en principe la clôture du PEA et l'imposition des gains à 30,4 % (12,8 % d'IR + 18,6 % de prélèvements sociaux).

Conseil pratique : ouvrir son PEA le plus tôt possible, même avec 10 €, pour faire démarrer le compteur des 5 ans sans attendre d'avoir un capital conséquent.

Il existe des cas de retrait anticipé sans clôture : licenciement, invalidité, mise à la retraite anticipée du titulaire ou de son conjoint, ou création/reprise d'entreprise (si les fonds sont réinvestis dans les 3 mois). Dans ces situations, le PEA survit au retrait mais aucun nouveau versement n'est possible. La page dédiée aux règles de retrait du PEA détaille ces cas.

PEA bancaire ou PEA assurance ?

Le PEA bancaire est le plus courant : ouvert chez une banque ou un courtier, il est associé à un compte-espèces et un compte-titres. C'est la forme que proposent tous les acteurs de ce comparatif. Le PEA assurance, ouvert auprès d'un assureur sous forme de contrat de capitalisation en unités de compte, présente le même plafond (150 000 €) mais permet une conversion en rente viagère, avantage apprécié d'une minorité d'épargnants. Pour la majorité des investisseurs particuliers, le PEA bancaire chez un courtier en ligne offre des frais plus bas et un choix de titres bien plus large.

L'astuce des ETF synthétiques pour diversifier hors Europe

Le PEA est théoriquement limité aux actions européennes. En pratique, les ETF éligibles au PEA utilisent une technique de réplication synthétique qui leur permet de reproduire la performance d'indices mondiaux (MSCI World, S&P 500, Nasdaq…) tout en restant éligibles à l'enveloppe PEA. C'est l'une des meilleures façons de construire un portefeuille réellement diversifié à l'échelle mondiale dans un PEA. Une sélection est disponible sur la page des meilleurs ETF éligibles au PEA.

Pourquoi ces 10 PEA figurent parmi les meilleurs en 2026 ?

1. XTB : Le PEA à 0 € de commission sur actions et ETF

XTB s'impose en tête du classement grâce à une tarification imbattable. Le PEA XTB donne accès à plus de 1 600 actions européennes et plus de 280 ETF, sans aucune commission jusqu'à 100 000 € de volume mensuel. Un ordre de 1 000 € comme un ordre de 50 000 € coûte exactement 0 € en frais de courtage, difficile de faire moins cher. Au-delà de 100k€/mois, une commission de 0,2 % s'applique (minimum 10 €).

Aucun frais d'ouverture, de garde, d'inactivité ni de clôture n'est facturé sur le PEA XTB. Le dépôt minimum est de 10 €. À noter : XTB ne propose pas encore le transfert d'un PEA existant depuis une autre banque (il faut ouvrir un PEA neuf) et ne dispose pas de PEA Jeune ni de PEA-PME pour l'instant.

La plateforme xStation 5 est un atout réel : screeners pour filtrer les actions éligibles au PEA par rendement ou capitalisation, simulateur de rendement PEA, graphiques interactifs avec indicateurs techniques. C'est une interface qui tient la comparaison face à des concurrents bien établis.

Ces atouts combinés font qu'XTB offre les meilleures conditions pour ouvrir et gérer un PEA, particulièrement pour les particuliers qui cherchent à minimiser leurs frais tout en disposant d'une plateforme sérieuse.

2. Saxo Banque : Une plateforme haut de gamme et un univers d'investissement complet

Saxo Banque (800 000+ clients, 30 ans d'ancienneté) propose l'un des univers d'investissement les plus larges du marché : toutes les actions, ETF et OPCVM éligibles sur les principales Bourses européennes, y compris les petites et moyennes capitalisations. Il est également possible d'y ouvrir un PEA-PME, ce qui ouvre un plafond additionnel de 225 000 € pour investir dans des PME et ETI européennes, dont une sélection est consultable sur la page des actions éligibles au PEA-PME.

Le point fort de Saxo est incontestablement la qualité de sa plateforme. Deux interfaces coexistent, une pour les débutants, une pour les utilisateurs avancés. Les fiches titres sont extrêmement détaillées et le logiciel ProRealTime d'analyse technique est inclus gratuitement avec le PEA. Côté tarifs, la commission est de 0,08 % par ordre sur Euronext, minimum 2 €, sans aucun frais annexe (garde, inactivité, ouverture, fermeture). Saxo rembourse régulièrement jusqu'à 150 € de frais lors d'un transfert de PEA entrant.

Saxo est le PEA idéal pour qui veut une plateforme premium et un accès exhaustif aux marchés européens. L'interface peut paraître technique pour un débutant complet, mais pour les investisseurs exigeants sur les outils et la profondeur de marché, c'est une valeur sûre.

3. Fortuneo : Le PEA de banque en ligne flexible et adapté à tous les profils

Fortuneo (Crédit Mutuel Arkéa) est régulièrement cité parmi les meilleurs PEA pour son équilibre entre frais modérés, fiabilité bancaire et offres promotionnelles attractives.

La formule "Starter" convient particulièrement aux épargnants réguliers mais peu actifs : le premier ordre du mois (≤500 €) est gratuit, les suivants facturés à 0,35 %. Un investisseur qui verse 500 € par mois sur son PEA ne paie donc aucun frais de courtage sur ces ordres récurrents. Aucun droit de garde ni frais d'inactivité ne s'ajoutent. L'ouverture est gratuite avec un dépôt minimum de 100 €.

Fortuneo propose à la fois le PEA classique et le PEA-PME. L'interface est jugée simple et conviviale pour les débutants, avec des formules supérieures disponibles pour les traders plus actifs. C'est un choix polyvalent pour un investisseur intermédiaire qui veut un cadre fiable sans mauvaises surprises.

4. Interactive Brokers : Un PEA ultra-compétitif pour les gros portefeuilles

Interactive Brokers se démarque par les frais de courtage les plus bas du marché sur les gros montants : 0,05 % par ordre, minimum 1 €. Un ordre de 10 000 € ne coûte que 5 €, seul XTB fait mieux sur ce segment, avec 0 € jusqu'à 100 000 €/mois de volume.

IB ne facture aucun droit de garde, ni frais d'inactivité ou de tenue de compte. Sa plateforme Trader Workstation est extrêmement puissante (accès aux places étrangères, ordres algorithmiques…), mais s'adresse avant tout aux investisseurs avertis : l'interface est dense et le support client principalement anglophone. Autre particularité à anticiper : le PEA IB est domicilié hors de France (IB Ireland ou Allemagne), ce qui impose une déclaration fiscale annuelle de compte à l'étranger. Cela n'affecte pas la fiscalité du PEA en tant que telle, mais ajoute une formalité administrative.

5. Trade Republic : Le PEA nouvelle génération à 1 € par ordre (et 0 € en plan programmé)

Trade Republic a construit son succès sur un modèle radical : tous les ordres sur PEA coûtent 1 €, quel que soit le montant. Acheter pour 200 € ou pour 15 000 € revient exactement au même prix. Mieux encore, les plans d'investissement programmés (DCA) sont entièrement gratuits, une rareté dans l'univers du PEA. Pour quelqu'un qui investit 200 € par mois sur un ETF éligible PEA, cela représente une économie concrète sur le long terme.

L'application mobile est le cœur de l'expérience : interface épurée, ouverture en quelques minutes, dépôt minimum de 10 €. Trade Republic accepte l'ouverture de PEA Jeune pour les 18-25 ans rattachés fiscalement à leurs parents, aux mêmes conditions tarifaires que le PEA classique. En revanche, ni PEA-PME ni transfert de PEA entrant ne sont disponibles à ce jour.

6. Bourse Direct : Le pionnier des PEA à moindres frais

Acteur historique créé en 1996, Bourse Direct affiche une grille tarifaire parmi les plus compétitives du courtage traditionnel : 0,99 € jusqu'à 500 €, 1,90 € jusqu'à 1 000 €, 2,90 € jusqu'à 2 000 €, puis 0,09 % au-delà de 4 400 €. Au-delà de 5 000 €, on passe sous les 0,1 % de frais, ce qui est excellent. Aucun droit de garde ni frais d'inactivité ne s'applique.

Bourse Direct propose le PEA-PME ainsi qu'une offre de PEA Jeune. En 2026, un remboursement jusqu'à 150 € de frais de transfert de PEA est souvent proposé à l'ouverture. Sa 6ᵉ place dans ce classement s'explique par une interface web fonctionnelle mais datée, et un service client qui peut manquer de réactivité face à sa large base de clients.

7. Boursorama (BoursoBank) : Un PEA grand public avec gestion pilotée en option

BoursoBank (filiale Société Générale, plus grande banque en ligne française) inspire confiance et propose quelques spécificités intéressantes. L'offre "Découverte" facture 1,99 € jusqu'à 500 €, puis 0,60 % au-delà, plafonné réglementairement à 0,50 % sur PEA. Sur le strict critère des frais de courtage, la grille est moins compétitive que les brokers spécialisés : ~5 € pour 1 000 €, ~25 € pour 5 000 €.

Son atout distinctif est unique dans ce Top 10 : Boursorama propose une gestion profilée pilotée par Amundi directement depuis le PEA, avec 4 profils au choix (prudent à dynamique) à partir de 100 €. C'est la seule option du classement permettant de déléguer la gestion de son PEA sans changer d'établissement, une alternative entre la gestion pilotée spécialisée et la gestion libre classique. PEA-PME et PEA Jeune sont tous deux disponibles.

8. Shares : Un nouveau PEA prometteur, frais compétitifs et approche communautaire

Shares, néo-broker français lancé en 2021, a déployé son offre PEA fin 2025. La tarification est simple : 1 € jusqu'à 500 €, puis 0,2 % au-delà, soit 2 € pour 1 000 €, 10 € pour 5 000 €, 20 € pour 10 000 €. L'application intègre un volet réseau social permettant de suivre les trades d'autres investisseurs, ce qui plaira aux jeunes investisseurs cherchant une dimension communautaire.

L'accès couvre environ 1 700 actions européennes et une soixantaine d'ETF éligibles PEA, suffisant pour la plupart des portefeuilles, même si c'est moins exhaustif qu'un courtier établi. En cas de transfert de PEA sortant, les frais réglementaires (15 €/ligne) s'appliquent normalement. Ni PEA-PME ni PEA Jeune ne sont disponibles pour l'instant. L'offre est jeune mais le potentiel est réel, à surveiller à mesure que la gamme s'étoffe.

9. Yomoni : Le PEA en gestion pilotée, idéal pour l'investisseur passif

Yomoni est un pionnier de la gestion pilotée en France (robo-advisor), actif depuis 2018. Il propose un PEA en gestion sous mandat pour les épargnants qui ne souhaitent pas gérer eux-mêmes leurs investissements. Fonctionnement : dépôt minimum de 5 000 €, portefeuille constitué d'ETF sélectionnés selon le profil de risque, frais de gestion tout compris de 1,6 %/an.

Yomoni ne facture aucun frais de courtage unitaire, aucun droit de garde, aucun frais d'entrée ou de sortie. On délègue totalement les décisions d'investissement tout en conservant les avantages fiscaux du PEA. C'est l'option "clé en main" du classement, conçue pour une vision long terme (>5 ans). Le PEA Yomoni est ouvert aux jeunes via le PEA Jeune.

10. EasyBourse (La Banque Postale) : Le PEA adapté aux petits ordres et aux jeunes épargnants

EasyBourse, filiale 100 % en ligne de La Banque Postale, cible avant tout les petits investisseurs et les jeunes épargnants. Avec la formule EasyDécouverte, les ordres jusqu'à 500 € coûtent 2 € forfaitaire, puis 0,48 % au-delà. Un ordre de 200 € ne coûte que 2 €, ce qui est compétitif pour de très petits montants.

EasyBourse se distingue par un accompagnement pédagogique appréciable et une offre EasyStart ciblant spécifiquement les 18-30 ans : PEA Jeune disponible, premier ordre gratuit par an pour les moins de 30 ans, et jusqu'à 2 000 € de frais de transfert remboursés. Le PEA-PME est aussi disponible. L'ouverture requiert un dépôt de 200 € et un ordre minimum de 50 €. Sur des montants plus élevés (>5 000 €), les tarifs deviennent moins attractifs qu'un Bourse Direct ou un Saxo.

Critères clés pour choisir le meilleur PEA

1. Frais de courtage sur les ordres

C'est le critère numéro un, car ce sont souvent les seuls frais réellement payés sur un PEA aujourd'hui. Les frais de courtage représentent la commission prélevée à chaque exécution d'ordre. Selon les acteurs, ce barème prend la forme d'un tarif fixe (1 € par transaction chez Trade Republic) ou d'un pourcentage du montant (de 0,05 % à 0,50 %). Sur 10 ans, un différentiel de 0,30 % par an peut représenter plusieurs milliers d'euros sur un portefeuille moyen.

2. Frais fixes (garde, tenue de compte, inactivité)

La majorité des meilleurs courtiers en ligne sont désormais à 0 € sur ces frais fixes. Depuis la loi PACTE 2019, les droits de garde sont plafonnés à 0,4 %/an maximum et beaucoup d'établissements les ont supprimés. Les 10 acteurs de ce classement ne facturent aucun droit de garde ni frais d'inactivité. En banque traditionnelle, en revanche, ces coûts existent encore, à fuir si possible.

3. Dépôt minimum à l'ouverture

Certains PEA exigent un versement initial (100 € chez Fortuneo, 300 € en banque classique, 0 € chez Bourse Direct). Chez les courtiers récents, ce minimum est très faible (1 € chez Saxo, 10 € chez XTB). Si le budget de départ est limité, mieux vaut un acteur sans exigence élevée. Yomoni fait exception avec 5 000 € requis, justifiés par les contraintes de la gestion sous mandat.

4. Frais de transfert ou de clôture

Les frais de transfert de PEA sont plafonnés à 15 € par ligne de titre (maximum 150 € par compte). Beaucoup de courtiers remboursent ces frais dans leurs offres de bienvenue (Saxo, Bourse Direct, Boursorama jusqu'à 150 €, EasyBourse jusqu'à 2 000 € sur offre limitée). La clôture du PEA est gratuite dans la plupart des cas depuis la loi PACTE. Anticiper aussi les règles de succession du PEA permet d'optimiser la transmission de l'épargne.

5. Offre de PEA-PME

Le PEA-PME est un compte distinct permettant d'investir dans les PME et ETI européennes, avec un plafond de versements de 225 000 € (cumulé avec les 150 000 € du PEA classique). Si le plafond du PEA principal est proche d'être atteint, c'est un vrai avantage que le courtier propose cette extension, avec accès aux actions éligibles au PEA-PME. XTB, Trade Republic et Shares ne le proposent pas encore.

6. Possibilité de PEA Jeune

Pour les 18-25 ans rattachés au foyer fiscal parental, le PEA Jeune permet d'investir dans un plafond de 20 000 €. Ce compte est transférable en PEA classique dès que le titulaire devient fiscalement indépendant, avec conservation de l'antériorité fiscale. Parmi les 10 acteurs du classement, Bourse Direct, Boursorama, EasyBourse, Yomoni et Trade Republic acceptent ces ouvertures.

7. L'accessibilité de la plateforme

Une interface bien conçue propose un tableau de bord clair, un passage d'ordre optimisé et des outils graphiques intégrés pour analyser les cours en temps réel. Sur mobile, l'application doit offrir la même fluidité qu'en version web. Conseil pratique : toujours tester la version démo avant de s'engager, la prise en main doit être immédiate.

8. La variété des supports d'investissement

Un PEA doit offrir un univers suffisamment large pour construire un portefeuille diversifié : accès aux actions cotées sur Euronext, large choix d'ETF éligibles au PEA (trackers Monde via ETF synthétiques, Europe, sectoriels, ISR), et idéalement des OPCVM sans droits d'entrée. Le rendement PEA espéré dépend directement de la qualité des supports accessibles.

9. La qualité du service client

Réactivité et compétence sont essentielles lors d'un problème technique, d'une question fiscale ou d'un incident d'exécution. Plusieurs canaux de contact (téléphone, chat, email) et des horaires étendus sont un minimum. Conseil : consulter les avis Trustpilot et les forums spécialisés pour évaluer la satisfaction réelle des utilisateurs avant d'ouvrir un compte.

Comment choisir son PEA selon son profil ?

Profil débutant : priorité à la simplicité

Les nouveaux investisseurs cherchent avant tout une prise en main rapide, une interface intuitive et un support pédagogique. XTB permet d'ouvrir un PEA en quelques minutes en ligne, avec xStation 5 qui affiche clairement solde, valeur des actifs et historique des ordres. Trade Republic est aussi une excellente entrée de gamme avec son application mobile épurée et ses plans programmés gratuits, idéal pour commencer à investir en automatique.

À rechercher : application mobile claire, seuil d'entrée bas (10 € à 100 €), pas d'exigence de compte courant, possibilité de passer de petits ordres sans frais prohibitifs.

Profil intermédiaire : focus sur les frais

Plusieurs ordres par mois ? Chaque euro économisé en courtage renforce la performance nette sur le long terme. XTB maintient 0 % de commission jusqu'à 100 000 € de volume mensuel, sans frais d'inactivité ni droits de garde. Pour arbitrer entre PEA et autres enveloppes, la page comparative PEA vs compte-titres aide à structurer la réflexion.

À rechercher : tarif fixe avantageux ou seuil gratuit mensuel, absence totale de droits de garde et de frais d'inactivité, barème dégressif si le volume augmente.

Profil expert : accès à de nombreux supports

Les investisseurs confirmés ont besoin d'une palette étendue de produits et d'outils : petites capitalisations, ETF thématiques, OPCVM zéro frais d'entrée, analyse technique avancée. XTB donne accès à plus de 1 600 actions et 280 ETF éligibles PEA avec cours en temps réel. Saxo Banque reste la référence pour les profils les plus exigeants avec ProRealTime inclus. La réflexion peut aussi s'étendre à la stratégie patrimoniale globale : assurance-vie ou PEA, PER ou PEA, le choix dépend des objectifs et de l'horizon.

À rechercher : univers de titres large (Euronext, accès aux small caps), données de marché en temps réel, outils d'analyse technique intégrés, option PEA-PME disponible.

Pourquoi XTB se démarque en tête du classement ?

Le PEA XTB a introduit une rupture tarifaire réelle sur le marché français. Sa structure de frais, 0 % de commission jusqu'à 100 000 €/mois, sans droits de garde ni frais d'inactivité, surpasse structurellement les offres des banques traditionnelles et de la plupart des courtiers en ligne. Pour un investisseur passant plusieurs ordres par mois sur des montants variables, l'économie est immédiate et cumulative sur 10 ans.

La plateforme xStation 5 est à la fois réactive et complète : dashboard en temps réel, passage d'ordre en 3 clics, notifications push sur mobile, screeners et simulateurs intégrés. Le support client multi-canal fournit chaque année l'Imprimé Fiscal Unique, simplifiant la déclaration. XTB prévoit d'élargir son offre avec des plans d'investissement programmés et un volet PEA-PME à venir.

Pour les investisseurs qui souhaitent également associer SCPI et PEA ou explorer comment optimiser davantage leur épargne, les guides thématiques complémentaires permettent d'approfondir chaque aspect de la gestion du PEA.

FAQ

XTB est le meilleur PEA en 2026 pour la majorité des profils : 0 € de commission jusqu'à 100 000 €/mois de volume, aucun droit de garde, dépôt minimum de 10 €, plateforme xStation 5 moderne. Pour les investisseurs qui ont besoin d'un PEA-PME ou d'une plateforme avec des outils d'analyse avancés, Saxo Banque est une alternative solide. Pour les débutants et les adeptes du DCA automatisé, Trade Republic (1 € par ordre, plans programmés gratuits) est particulièrement adapté.

Le plafond de versements du PEA classique est fixé à 150 000 € par personne. Ce plafond ne concerne que les sommes versées, pas la valorisation du portefeuille : un PEA peut très bien valoir 300 000 € ou 500 000 € si les marchés ont progressé, sans que cela pose de problème. Pour un couple marié ou pacsé, chaque conjoint peut ouvrir son propre PEA, portant la capacité totale du foyer à 300 000 € de versements. Le PEA-PME permet d'ajouter jusqu'à 225 000 € supplémentaires, dans la limite globale de 225 000 € cumulés PEA + PEA-PME.

Non, un même contribuable ne peut détenir qu'un seul PEA classique. En revanche, il est possible de cumuler un PEA classique et un PEA-PME (deux enveloppes distinctes). Un couple peut donc détenir jusqu'à 4 enveloppes au total : deux PEA classiques (un par personne) et deux PEA-PME. À noter que certains jeunes de 18-25 ans peuvent aussi ouvrir un PEA Jeune, distinct du PEA classique, tant qu'ils sont rattachés au foyer fiscal parental.

Après 5 ans de détention, les gains réalisés dans le PEA (plus-values et dividendes) sont exonérés d'impôt sur le revenu. Seuls les prélèvements sociaux restent dus, portés à 18,6 % depuis la LFSS 2026 (contre 17,2 % auparavant). Avant 5 ans, un retrait entraîne en principe la clôture du PEA et l'imposition des gains à 30,4 % (12,8 % d'IR + 18,6 % de prélèvements sociaux). C'est pourquoi il est conseillé d'ouvrir son PEA le plus tôt possible, même avec une petite somme, pour faire courir le compteur des 5 ans.

En principe non, tout retrait avant 5 ans entraîne la clôture du PEA et l'imposition des gains. Il existe cependant des exceptions légales : licenciement, invalidité ou mise à la retraite anticipée du titulaire (ou de son conjoint/partenaire de PACS), retrait pour création ou reprise d'entreprise (à condition de réinvestir les fonds dans les 3 mois). Dans ces cas, le PEA survit au retrait mais il n'est plus possible d'y effectuer de nouveaux versements.

Oui, et c'est souvent la meilleure façon de changer de courtier sans perdre l'antériorité fiscale du PEA. Les frais de transfert sont plafonnés par la loi à 15 € par ligne de titre, avec un maximum de 150 € par compte. Depuis 2026, le délai légal maximal pour réaliser un transfert est de 25 jours ouvrés. De nombreux courtiers remboursent ces frais dans le cadre d'offres de bienvenue (Saxo Banque, Bourse Direct, Boursorama jusqu'à 150 €, EasyBourse jusqu'à 2 000 € sur offre limitée).

Oui, indirectement. Le PEA est limité aux titres d'entreprises européennes en investissement direct. Mais certains ETF utilisent une technique de réplication synthétique qui leur permet de reproduire la performance d'indices mondiaux (MSCI World, S&P 500, Nasdaq…) tout en restant éligibles au PEA. C'est la méthode la plus utilisée pour construire un portefeuille diversifié à l'échelle mondiale dans un PEA.

Les deux enveloppes sont complémentaires plutôt que concurrentes. Le PEA offre une fiscalité plus favorable pour investir en actions européennes sur le long terme (exonération d'IR après 5 ans, frais souvent inférieurs). L'assurance-vie ouvre l'accès à davantage de classes d'actifs (fonds euros, immobilier, obligations), sans plafond de versements, avec des avantages successoraux spécifiques. La stratégie idéale consiste généralement à maximiser le PEA en premier, puis à utiliser l'assurance-vie pour diversifier ou préparer la transmission.

Le PER (Plan d'Épargne Retraite) offre une déductibilité fiscale des versements à l'entrée, avantageuse pour les contribuables fortement imposés. Mais les retraits à la sortie sont imposés comme des revenus, ce qui efface une partie du gain. Le PEA, lui, ne donne aucun avantage fiscal à l'entrée, mais l'exonération totale d'impôt sur les gains à la sortie (après 5 ans) est particulièrement puissante sur le long terme. Pour quelqu'un dans une tranche marginale d'imposition élevée, les deux enveloppes peuvent se compléter utilement.

Le décès entraîne la clôture du PEA. Les titres sont transférés sur un compte-titres ordinaire (CTO) au nom des héritiers. Les gains latents sont soumis aux prélèvements sociaux (18,6 %), mais exonérés d'impôt sur le revenu si le PEA avait plus de 5 ans. Le solde est ensuite intégré à l'actif successoral et partagé selon les règles de succession. Il est donc utile d'anticiper ces règles pour optimiser la transmission de son épargne.

Le rendement d'un PEA dépend entièrement des supports choisis et de la durée de détention. Un portefeuille investi passivement sur des ETF répliquant des indices mondiaux a historiquement généré entre 7 % et 9 % de rendement annuel moyen brut sur longue période. L'avantage fiscal du PEA (exonération d'IR après 5 ans) amplifie ce rendement net par rapport à un compte-titres soumis à la flat tax à 30 %. À titre d'exemple : 50 000 € investis à 8 % par an pendant 10 ans donnent environ 108 000 € avant impôts, soit 58 000 € de plus-value sur laquelle ne s'appliquent que les prélèvements sociaux de 18,6 %.

Qu’est-ce que le micro-trading ? Définition

Définition, fonctionnement et liste des meilleurs leveraged ETF

Top 10 des meilleures actions PEA PME en 2026

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."